ei nyt täysin absurdi ajatus, mutta harvemmin hallituksen puheenjohtajat (tai jäsenet) lähtevät haastatteluihin ilman selkeää roolitusta. Selkeämpää yleensä, että on yhdet puheet ja ne antaa toimitusjohtaja (tai viestintä).

En siis pidättäisi hengitystä, enkä lupaa asian suhteen mitään. Voin kuitenkin jossain vaiheessa tehdä pintapuolisen tiedustelun, olisiko tämmöiseen mitään kiinnostusta.

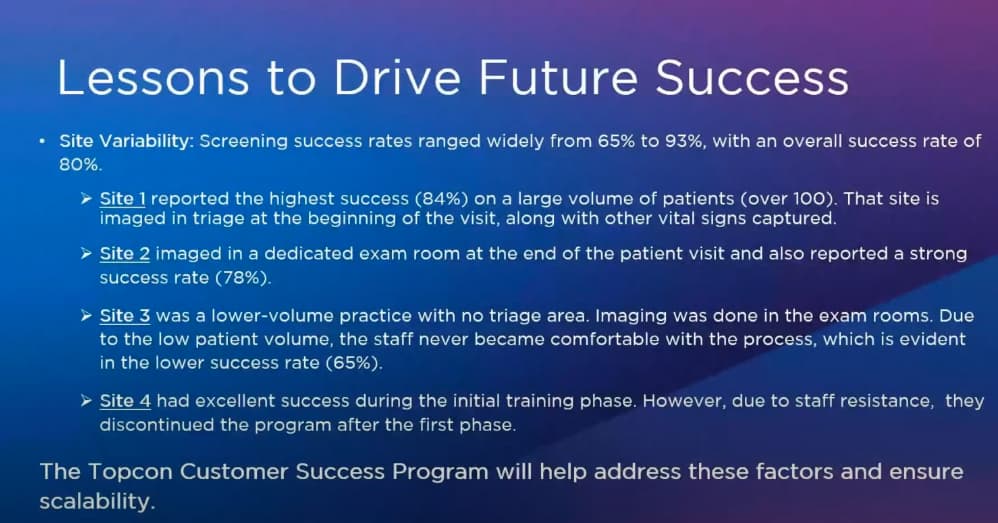

Tässä mielenkiintoinen tutkimus ja keskustelu tutkimuksen tuloksista, tutkimus on tehty Topconin kameralla AEYEN algolla höystettynä. AI toimi todella hyvin primary care puolella, mutta tässä tuo haastateltava tutkija sanoo useaan otteeseen, että usein pullonkaulaksi osoittautui kameran iso koko. Site 3 kärsi success ratessa, koska laitetta oli vaikea siirrellä ympärinsä huoneesta huoneeseen ja site 4 lopetti tutkimuksen täysin, juuri vaikean siirtelyn takia.

Miten liittyy Optomediin? No Optomed käyttää samaa algoritmia, mutta käsikameralla ei siirtelyn eikä tilan kanssa tule mitään ongelmaa

BeamMed promoaa kahdella markkinaa mullistavalla tuotteella ensi kuussa Hedis and Improvement Summitissa Phoenixissä. Tietysti toinen tuote on Optomedin kamera. Melko hyvää näkyvyyttä taas tiedossa.

Optomed loppu viikon mukana American college of veterinary vuotuisessa konfrenssissa.

Osaako joku arvioida, että onko tämä eläinlääketiede oikeasti merkittävä mahdollisuus Optomedin liiketoiminnassa?

En osaa mutta jos optomed ei ihmisten silmänpohjakuvauksissa lyö läpi niin tuskin lemmikkienkään keskuudessa. Ja jos ihmisten kuvauksissa lyödään läpi niin kuin itse uskon niin ei lemmikkejä edes tarvitse ajatella pitkään aikaan. Potentiaalia löytyy ihmisissäkin jo niin paljon että tuottoihin voi aivan varmasti olla tyytyväinen jos potentiaali realisoituu. En usko että optomedikaan keskittyy nyt tässä vaiheessa lemmikkeihin kovin vahvasti vaikka joskus niistä olisi mahdollista jotain tuloa saadakkin. Toki tämä on vain minun mielipide asiasta.

Liikevaihto 2024 15 milj. Keskimääräinen tavoite voidelle 2025 17,38 milj. + 15,9 %

Liikevaihto Q1/2024 3,3 milj Liikevaihto Q1/2025 4,0 milj. + 21,2 %

Liikevaihto Q2/2024 3,5 milj Liikevaihto Q2/2025 3,8 milj. + 8,6 % Keskiarvo: 14,9 % (Q1-Q2)

Q3/2024 oli heikko 3,1 milj.

Q4/2024 oli hyvä 5,1 milj.

Optomed on keskimääräistä tavoite liikevaihtoa perässä 145 000 €

Toisin sanoen Optomed on tavoitetta perässä n.12 Optomed Lumon verran.

Piti tätä hieman jäsentää luvuiksi itsellekin. Ei huolta huomisesta tämän laskennan mukaan, kun siellä on Optomedin suurin myyntipipeline myös luvattu. Taidanpa ostaa huomenna lisää.

Luvut on otettu tältä sivulta eli en ole niitä osareista kaivanut.

Päivitetään jälleen tämä oma päiväkirjamerkintä tänne.

Kuuntelin herkällä korvalla toimitusjohtajan sanomisia ja Q3 pitäisi olla vahvoista vertailuluvuista huolimatta oikein hyvä. Ja ennen kaikkea sen pohjan, jota on luotu pitäisi nyt alkaa näkyä luvuissa todella.

Jos näin ei ole, niin tunnen itseni samaksi, mitä Ketosen & Myllyrinteen vakuutusasiakkaat.

Mielestäni Q324 vertailuluvut eivät ole mitenkään vahvat, viime vuonna q3 liikevaihto 3.1 miljoonaa. Olisin kyllä pettynyt jos ei päästä jo lähelle 4 miljoonaa. Viime vuonna oli jo pari viikkoa sitten annettu negari tässä vaiheessa.

Kai siellä jonkilainen näkemys johdolla on loppuvuoteen nyt tällä hetkellä kun puheet q2:lla oli jo hyvin myönteiset ja positiivinen. Kuten olen aikaisemminkin sanonu niin edellisestä vuodesta ei tarvitse ihan hirmuisesti parantaa että kasvetaan kuten on kerrottu.

Liityn myös tuohon vakuutusasiakkaaksi jos sieltä tulee aivan muuta mitä on kerrottu.

Q3/2025:ssa odotan liikevaihdon nousevan lähelle neljää miljoonaa euroa. Vertailukausi (3,1 M€) on matala, ja “ajan kuluessa” kirjattavat tuotot – käytännössä toistuva ohjelmisto/AI-virta – ovat jatkaneet tasaista kasvuaan. Kun Q2:lla tuo rivi oli 1,462 M€, pelkkä +6 %:n kasvu tuo Q3:lle noin 1,55 M€, mikä yhdessä maltillisesti kasvavan kertatoimituspuolen kanssa riittää ~4,0 M€:n kokonaismyyntiin. Tulostasolla Q3 asettuu edelleen nollan tuntumaan: bruttokate paranee mixin ansiosta, mutta opex pitää EBITDA:n breakevenissä. Selvä pettymys olisi, jos kokonaisliikevaihto jäisi reilusti alle 3,7–3,8 M€:n – silloin joko toimituksia on siirtynyt tai toistuvan virran kasvu on hidastunut.

Q4/2025:n kuva on samansuuntainen, mutta lievästi vahvempi. Jos Lumo-rullaus ja AEYE-puolen toimitukset etenevät suunnitellusti, kertatoimitukset vahvistuvat ja “ajan kuluessa” -rivi jatkaa nousuaan kohti ~1,64 M€:a. Tällä yhdistelmällä kokonaisliikevaihto asettuu noin 4,1–4,2 miljoonaan. Myös Q4:llä EBITDA pysyy perusuralla nollan molemmin puolin, mutta kääntyy selvästi plussalle, mikäli toimitukset rullaavat ilman viiveitä ja opex pysyy kurissa.

Keskeiset tarkkailupisteet molemmille kvartaaleille ovat samat: (1) “ajan kuluessa” -tuottojen kvartaalikasvu (Q3:ssa vähintään ~1,55 M€ on hyvä signaali), (2) kertatoimitusten eteneminen erityisesti USA/AEYE- ja Lumo-kanavissa, (3) bruttokateprosentin hienoinen paraneminen mixin myötä, sekä (4) johdon konkretia toimitus- ja käyttöönottoaikatauluista. Jos nämä elementit loksahtavat kohdilleen, Q4:n onnistuminen nostaa todennäköisyyttä selkeämmälle tulosparannukselle vuonna 2026.

Ja jos ei osu/ jää vajaaksi niin täällä ollaan myös osastolla vakuutusasiakkaat

Maltti on valttia… siellä on Rapalat ruohikon laidassa pyynnissä (AEYE Health, Ford Medical, Optomedin oma myynti ja muut kauppiaat/ jälleenmyyjät). Vääjäämättä jotain isoa kolahtaa jossain kohtaa👌

Kovasti odotellaan niitä tiedotteita keskikokoisista Capex tilauksista. Mutta taitaapa olla niin että niistä ei erikseen tiedoteta vaan niistä kerrotaan sitten ov. katsauksen yhteydessä . Eikös se tiedote politiikka ole niin että vain isoista tiedotetaan ? Vai kertoiko tj Himberg että näistäkin tiedotetaan heti ?

Lumoa esitellään messuilla. Capex tilauksia kohta tulossa ? Vai onko jo tullut…. ?

Onko Optomedin käytännössä löydettävä pitkässä juoksussa nyt Tokua vastaava tai parempi AI-kumppani, jotta tulevaisuuden näkymät ovat kasvavat? Ymmärtääkseni tällä liikkeellä Optomedin suora kilpailija Topcon ottaa haltuunsa Optomedin avainkumppanin.

Toku oli pitkän tähtäimen potentiaalinen kasvuajuri, ei varsinaisesti mikään lähivuosina odotuksiin liittyvä asia. AEYE Healthin AI on tässä ja nyt, mutta siinäkin ollaan vasta alussa. Kuten olen täällä useasti todennut, asiat tällä sektorilla vaan vie aikaa.

Topcon on Optomedin avainkumppani eli OEM-asiakas, ei suora kilpailija. Heidän kädessäpidettävä kamera on siis Optomedin valmistava white label -tuote. Täällä on spekuloitu sillä, että Topcon voisi olla potentiaalinen ostaja Optomedille.

Ei nyt siis niin suurta dramatiikkaa kuitenkaan, mutta jännä nähdä, miten kuvio etenee.