Marraskuussa Optomed julkaisi saaneensa Kiinan lääkintävirastolta luvan Auroralle. Muutama viikko sitten ilmoitettiin myös Aurora IQn lanseeraamisesta.

Kurssi on madellut alaspäin ison pompun jälkeen, ja aikalailla syystä. Viivan alla kun on kvartaalista toiseen negatiivisia lukuja - paitsi viimeisimmällä kvartaalilla, jolla EBITDA (6,9% liikevaihdosta) oli positiivinen.

Olen itse aika skeptinen näiden kädessäpidettävien kameroiden eduista länsimaisessa lääketieteessä. Kysyntää ja kiinnostusta kameroille näyttäisi kuitenkin olevan erityisesti Kiinassa, Venäjällä ja (Itä?)-Euroopassa. Tunteeko palstalta joku paremmin näiden maiden hoitokulttuuria? Voisiko näissä maissa pienemmät resurssit, erilainen kulttuuri ja organisaatiorakenne terveydenhuollossa antaa tilaa Optomedin tuotteille? Optomedhan ei todella ole ainut tekijä näiden kädessäpidettävien kameroiden kilpailluilla markkinoilla, mutta Optomedin kehittynyt softa ja sen integroiminen hoitojärjestelmiin on mahdollisesti heille jonkinnäköinen kilpailuetu. Softapuolen merkityshän heillä on jatkuvasti kasvanut.

En ole yhtiön suhteen edelleenkään erityisen luottavainen, kuten ei ole markkinakaan. Suunta on kuitenkin oikea.

Vähän lisää pohdintaa ja spekulaatiota yhtiöön liittyen. Täällähän on aikaisemminkin keskusteltu Revenion ja Optomedin keskinäisestä kilpailuasetelmasta. Periaatteessahan yhtiöt eivät kilpaile keskenään edes Revenion Centervue oston jälkeen, vaikka molempien markkina on diabeettisen retinopatian diagnostiikka. Yhtiöt voisivat kuitenkin täydentää toisiaan muutamaankin loogiseen perusteluun perustuen. Ampukaa näitä alas ja argumentoikaa vastaan.

Revenio on tietenkin laadultaan yhtiönä aivan toista luokkaa: globaali markkinajohtaja, jonka tuoteportfolion keihäänkärjelle ei ole periaatteessa kilpailijoita. Vielä. Kello tikittää Revenion osalta, ja on päivänselvää, että kilpailijat kehittävät vastaavaa tekniikkaa täysin toisenlaisilla resursseilla, kuin mihin pienehkö suomalainen yritys pystyy. Tässä mielessä siis Revenio taistelee koko ajan aikaa vastaan - mitä suuremman markkinapenetraation ja kattavuuden he onnistuvat saamaan ennen kuin kilpailijoilla on vastaavan tasoinen tuote markkinoilla, sitä pysyvämmäksi Revenion jalansija muodostuu.

Miten Revenio saisi nopeutettua markkinapenetraatiota? Panostamalla (entistäkin) tehokkaampaan valmistukseen tai siirtymällä käyttämään osittain alihankkijoita, sekä laajentamalla myyntiverkostoa. Yrityskauppa tai yhteistyösopimus jonkin toisen toimijan kanssa olisi nopea, mutta mahdollisesti kallis tie. No, miten tämä liittyy Optomediin? Optomedillahan on kattava myyntiverkosto sekä omasta takaa, että jälleenmyyjien kautta. Optomedilla on myös hyvä preesens siellä, missä Reveniolla ei (tosin enemmissä määrin on Centervue-kaupan ansiosta). Optomedilla on tämän lisäksi kattava alihankintaverkosto, mahdollisesti täydentävää dataa tuotekehityksen osalta, joukko alan asiantuntijoita, sekä ilmeisesti osaamista lupahankinnassa (esim. Kiinan hyväksyntä Auroralle). Koronan sulkemassa maailmassa yrityskauppoja on huomattavasti helpompi tehdä maantieteellisesti läheltä. Myös yritysten yhdistäminen tapahtuu huomattavasti kivuttomammin, kun kulttuuri ja organisaatiot ovat samat. Ensimmäisenä vasta-argumenttina tuli itsellä mieleen, että Optomed on kuitenkin nykyiselläkin hinnoittelulla merkittävästi kalliimpi, kuin Centervue, joka oli kuitenkin kaikkinensa erittäin onnistunut ja laadukas ostos. Samat kriteerit eivät ihan täyty

Optomedin kanssa. Kuitenkin, kysymys, jonka heitän ilmoille on, voisiko Optomed olla Revenion suupala?

Centervuen tuotteet ovat ymmärtääkseni parempia/laadukkaampia. Revenion ei tarvitse Optomedin keskinkertaisia tuotteita osaksi omaa palettiaan, koska vaativa lääkärikunta, ainakaan länsimaissa, ei ole kovin innostuneesti halunnut niitä käyttää.

Centervuen tuotteet ovat todistetusti todella laadukkaita, kun taas Optomedin kädessäpidettävät laitteet ovat ymmärtääkseni käytössä tilanteissa, joissa parempaa ei ole jostain syystä tarjolla.

Omanarvontuntoiselle ja ammatissaan täydellisyyteen (medical best practice) pyrkivän lääkärin kynnys käyttää seuraavaksi parasta tuotetta omassa työssään voisi kuvitella olevan verrattain korkea. Tämä on vähän sama kuin sydänkirurgi suorittaisi vaativaa sydänleikkausta tylsällä veitsellä, koska on saanut sen hieman edullisemmin. Asiakas ei voita ja ammattimaisuus kyseenalaistetaan.

Huom, en ole silmänpohjakameroiden asiantuntija. Ym. kirjoitus kuvastaa alalla toimivien tahojen mietteitä ja mielipiteitä. Kyse ei ole välttämättä faktasta. Olen kuitenkin itse päättänyt olla sijoittamatta roposiani Optomediin ym. tekijöistä johtuen.

Centervuen tuotteet ovat todistetusti todella laadukkaita, kun taas Optomedin kädessäpidettävät laitteet ovat ymmärtääkseni käytössä tilanteissa, joissa parempaa ei ole jostain syystä tarjolla.

Redeyen analyysissä Optomedin tuotteet nähdään kyseisen segmentin kärkituotteina. Mm. Centervue on mainittu kilpailijoiden joukossa. Tämä laatukysymys on asia, josta vaikuttaa olevan hieman erilaisia käsityksiä riippuen näkökulmasta. Kannettavuus tuo omat tekniset rajoitteensa, toisaalta ehkä myös etunsa/ käyttökohteensa. Ja jos on tässä segmentissä kärjessä, mikä on kaupallisen menestymisen mahdollisuus.

Tosin, Reveniossa Optomedin tuotteiden laatu on varmasti hyvin kirkkaasti tiedossa, heillä jos jollakin on tietotaitoa arvioida asiaa. (Toki, Nokiakaan ei pitänyt kosketusnäyttöä oleellisena asiana… )

Näin maallikkona näkisin, että jos edullisempi kannettava laite pystyy suorittamaan ns. peruskontrollikäynnin tarkastuksen, eli se antaa signaalin mikäli tarvitaan tarkempi tutkimus pöytälaitteella, silloin kannettava laite vaikuttaa käyttökelpoiselta terveydenhoitoprosessissa. Jos se taas ei tähän kykene luotettavasti, niin käyttökohteet vähenevät.

Mielestäni Optomed kertoi että, kannettavat on tarkoitettu mm. Sellaisiin tilanteisiin jossa kamera viedään potilaan työ, esim. Johonkin kylään kehitysmaissa

Jos en väärin katsonut niin myi vajaa 20 prossaa. Harmi ettei Optomed ole Inderesin seurannassa, jotta voisivat tentata häntä asiasta jossain haastiksessa.

Tippuis tarpeeks kurssi, niin saattaisin ehkä ostaa lisää. Se harmittaa kyllä, että Optomed ei ole tarkemmassa seurannassa oikein missään eikä tässä itse selvittelemällä pääse aina oikein perille kaikista asioista samalla tavalla.

Tosiaan TJ Kopsalalle jäi yli 500k osaketta, että ei tässä pajatsoa tyhjäksi lyöty. Mutta kyseessä on globaaleilla markkinoilla toimiva tech-firma, jolta sijoittajat odottavat sekä hyvin voimakasta kasvua että kannattavuuden nousua. Jos erityisen hyvää perustelua perustaja-toimarin osakemyynnille ei tule, niin kyllähän tämä pitkän epäilyksen varjon heittää firman näkymien ylle.

Jep, itseäni mietitytti juuri tuo, että Optomedin tarina pitäisi olla vielä(kin) alkuaskeleilla, niin se on eri juttu myydä sellaisen osakkeita pois kuin “perusturvallisen” pörssiputiikin osakkeita.

Terveysteknologiayhtiö Optomed on voittanut kilpailutuksen, jonka tarkoituksena on kehittää silmätautien hoidon kirjaamisen ja seurannan järjestelmä yliopistollisille silmäklinikoille.

Optomed valittiin järjestelmän kehittäjäksi yhdessä Carl Zeiss Oy:n kanssa, yhtiö kertoo lehdistötiedotteessaan.

Kovin hiljaista on ollut tuoreiden uutisten kanssa Optomedilla, linkittänyt lähinnä vanhoja ilmoituksia mm. twitterissä.

Eilen perjantaina 5.2 kuitenkin twitter tilille “Optomed USA” oli linkitetty aivan uusi artikkeli Dr DeBoerin Auroran käyttökokemuksista (Dr. DeBoer is a third-year resident in ophthalmology at the University of Southern California, Roski Eye Institute).

Vaikka Optomedin sivuilta linkitetty artikkeli vaikuttaakin lähinnä myyntipuheelta, niin antaa se kuitenkin ehkä miettimisen aihetta Auroran potentiaalista. COID-19 oli myös taitavasti nidottu Auroran yhdeksi myyntivaltiksi.

Joo, mutta tämä oli aika vahvasti tiedossa tai ainakin omassa oletuksessa, jos olisi samalla tavalla kuin aiemmin, niin olisin yllättynyt. Näkymät kiinnostavat eniten, niistä en ole vielä kauheasti saanut tarkempaa infoa.

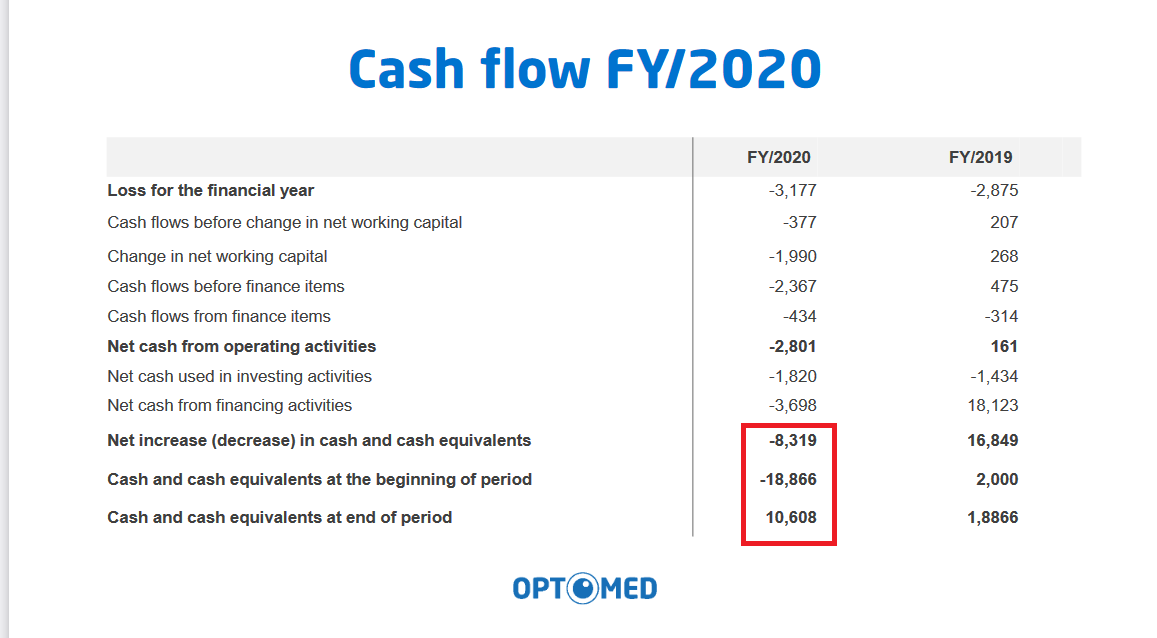

Ei tämä viittaa kovin korkeisiin odotuksiin vuodelle 2021:

“Although the impact of the Covid-19 pandemic to the market and our business is expected to continue going forward, we expect the company’s revenue to grow during 2021.”

Jep, haluaisin vielä saada tarkemmat perustelut, mutta mikäli yhtiö antaa negatiivisia ennustuksia, niin niihin on mun helppo uskoa ilman sen tarkempia perusteluita kuin positiivisiin ennustuksiin ilman ihmeellisempiä perusteita.

Toki aina jokaisessa tilinpäätöstiedotteessa pyritään olemaan positiivisia, mutta kyllähän ennusteista jokseenkin jää epäselvät ja semisti negatiiviset mielikuvat kokonaisuudessaan (ainakin mulle), vaikka tässäkin ollaan kyllä “toiveikkaita”:

“Vuoden 2020 aikana muuttunut myyntikanavien rakenne, tytäryhtiön perustaminen Yhdysvaltoihin, uuden Aurora IQ -kameran lanseeraus, uudet tuoterekisteröinnit Kiinassa ja Kanadassa, sekä Kiinan positiiviset markkinanäkymät antavat meille hyvät lähtökohdat vuodelle 2021. Useat keskeiset markkinamme näyttävät tällä hetkellä selkeitä elpymisen merkkejä, joten olemme loppuvuodesta 2020 alkaneet lisäämään merkittävästi myynnin ja markkinoinnin aktiviteetteja. Vaikka Covid-19-pandemian vaikutukset markkinoihimme ja liiketoimintaamme oletettavasti jatkuvat vielä tästä eteenpäinkin, odotamme yhtiön liikevaihdon kuitenkin kasvavan vuoden 2021 aikana.”

Haluaako joku spekuloida miksi tippui lähes 13% ennen tilinpäätöstä? Oletettavaahan on että firma lähtisi kiitoon vuoden sisällä ja viimeistään kesällä saataisiin jo huomattavasti parempia lukuja. Tiedossahan oli että q4 tulokset eivät ole kovin hypehype mutta itse koen uuden yhteistyökumppanin kiinassa, amerikkaan laajentamisen, uuden kameran sekä sopimuksen suomen yliopistosairaaloiden kanssa olevan aika positiivinen juttu.

Terveydenhuolto tulee avautumaan roimasti rokotusten myötä (ja niitäkin on tulossa lisää jo keväällä) ja täten silmäklinikoiden toiminta kehittynee taas.

Kiinnostavaa nähdä, miten Optomed Auroran AI-analysoitavat kuvat lähtevät lentoon. Aasian suunnan Eyris-kumppanilla on jo putki auki moneen maahan Aasiassa, sekä Brasiliassa ja Etelä-Afrikassa Selena+ teknologiallaan. https://eyris.io/

Amerikassa Aeye Healthin kumppanuus on kiinnostava, FDA-luvan saaminen olisi jackpot.

Käsikameroissa korona-pelot ovat esillä, mutta eiköhän tämänkin osalta ole jo saatu desinfiointikäytännöt vakiinnutettua.

AI nähdään tärkeänä osana kuvantamista tulevaisuudessa (pitkä teksti, kannattaa tsekata sivustolta.) Rohkaisevaa tekstiä Optomedin AI-hankkeita ajatellen.

Mitäs tuumitte kokonaisuudesta? Omasta mielestäni lupaavaa settiä tulevia vuosia ajatellen.