Laajentuminen on tosiaan tavoitteissa, Nu hakee toimilupaa USA:n markkinalle

September 30, 2025 – Nubank (NYSE:NU), one of the world’s largest digital financial services platforms, announced today that it has applied for a national bank charter with the Office of the Comptroller of the Currency (OCC) of the United States. This undertaking is aligned with the company’s intention to explore future international opportunities by evolving its regional platform into a global model. Pursuing a U.S. national bank charter positions Nubank to unlock new possibilities within the U.S. financial landscape.

ensisijaisesti nykyisen asiakaskunnan palvelun laajentamista

At the same time, applying for a U.S. national charter helps us better serve our existing customers based in the country and, in the future, connect with those who share similar financial needs and could benefit from our products and services,” said David Vélez, founder and CEO of Nu Holdings.

Amazonin Brassiosasto ja Nubank solmivat kumppanuuden, jossa NuPay tulee maksuvaihtoehdoksi Amazonin Brasilian verkkokaupassa. Tämä tarjoaa Nubank- asiakkaille mm. lisäluottorajan käyttöä ja erilaisia osamaksu järjestelmiä. Ja kuten Nubankin kanssa totuttu, tämä on täysin digitaalinen toimenpide, eikä ulkopuolisia härpäkkeitä, kuten pankkikorttia tarvita.

Amazon kilpailee Brasiliassa mm. MercadoLibren kanssa, jolla on oma maksupalvelu MercadoPago. Nu:n kautta yritetään vähän hankaloittaa siis myös Melin dominanssia markkinalla.

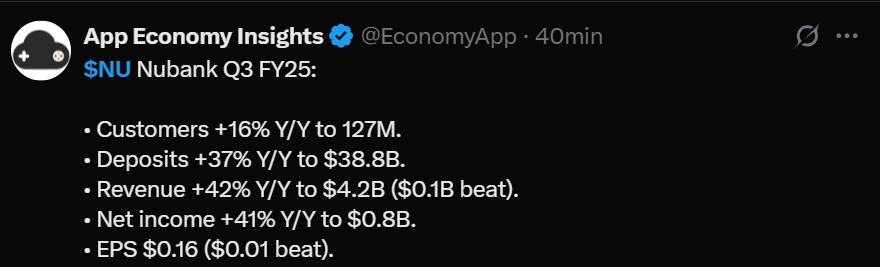

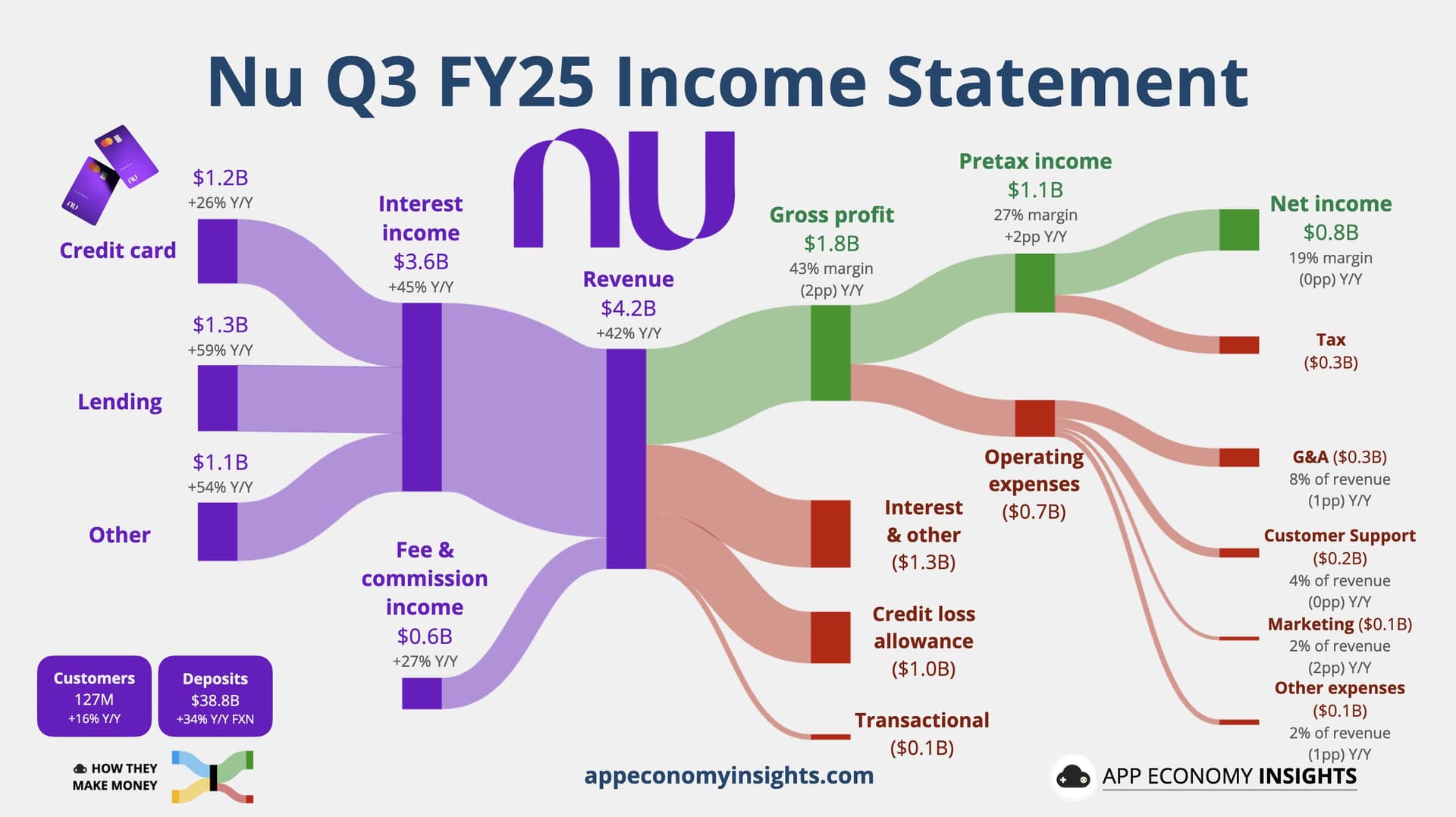

Huomenna pörssin sulkeutuessa NU Holdings antaa tuloksensa. Paperikäsi-Buffett myi Berkshiren omistusosuuden vuoden alussa, noin USD 11,8 hinnalla. Nyt kurssi ollut USD 16 tietämillä. Aina ei mene mestareillakaan jiiriin, joka on (ainakin tähän asti) toiminut hyvänä ostopaikkana itselleni. Kiitos siis siitä.

Mutta lopetetaan höpötys ja mennään asiaan, eli huomiseen osariin. Odotuksissa (jotka vaihtelevat yllättävän paljon eri sivustojen välillä):

Liikevaihto 4,0 mrd USD EPS 0,15 USD

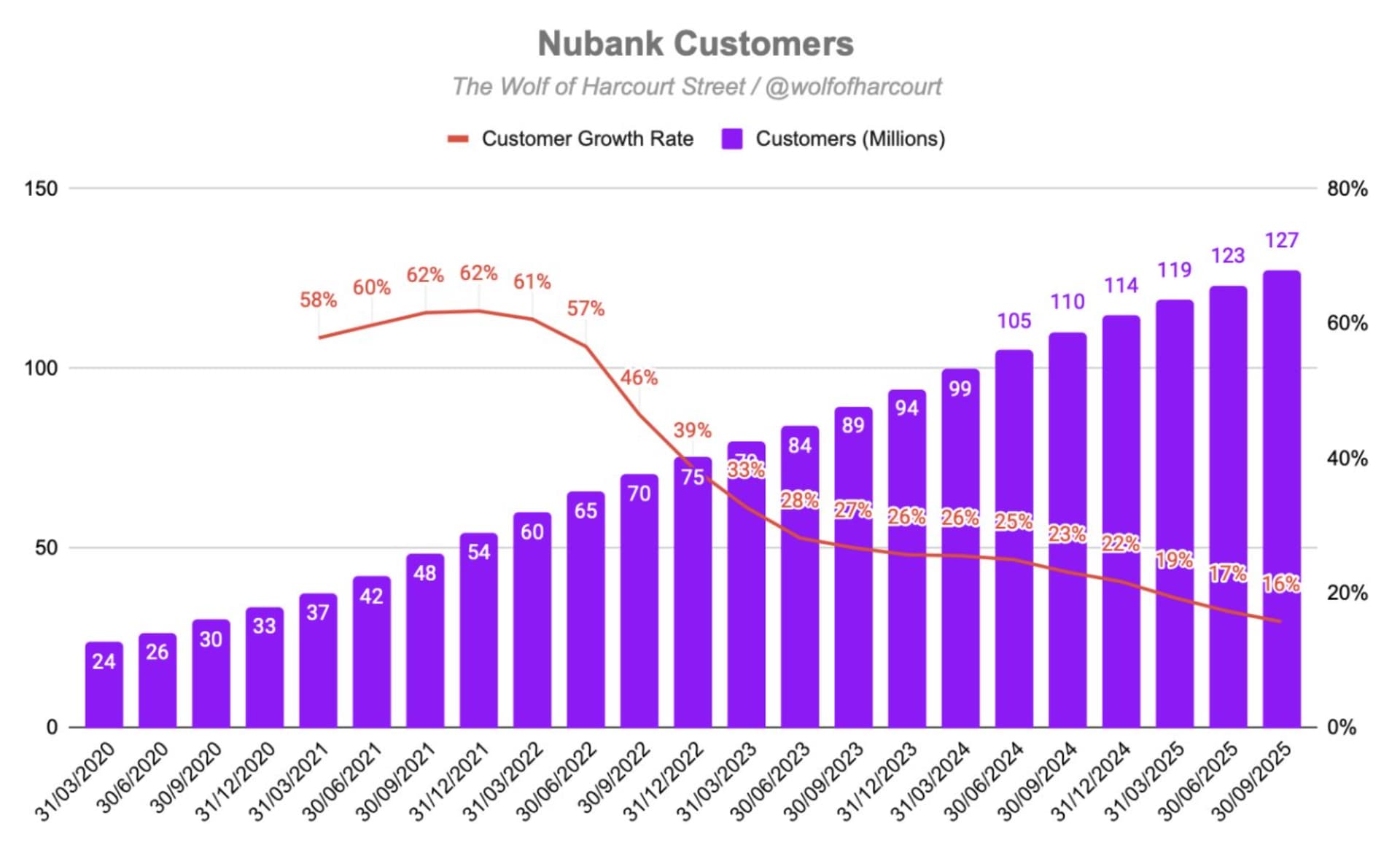

Pelkkien kovien numeroiden lisäksi seuraan itse kuukausittaisten asiakkaiden määrää (monthly active users), sekä tietenkin Kolumbian ja Meksikon kehitystä.

Yhtiötä ei taaskaan päästetä helpolla, sillä liikevaihto ennusteet olisivat n. 37% YoY kasvua ja EPSin puolelta n. +25% YoY kasvua.

Ennustan liikevaihdon osalta ylitystä ja EPS osuu ennusteisiin!

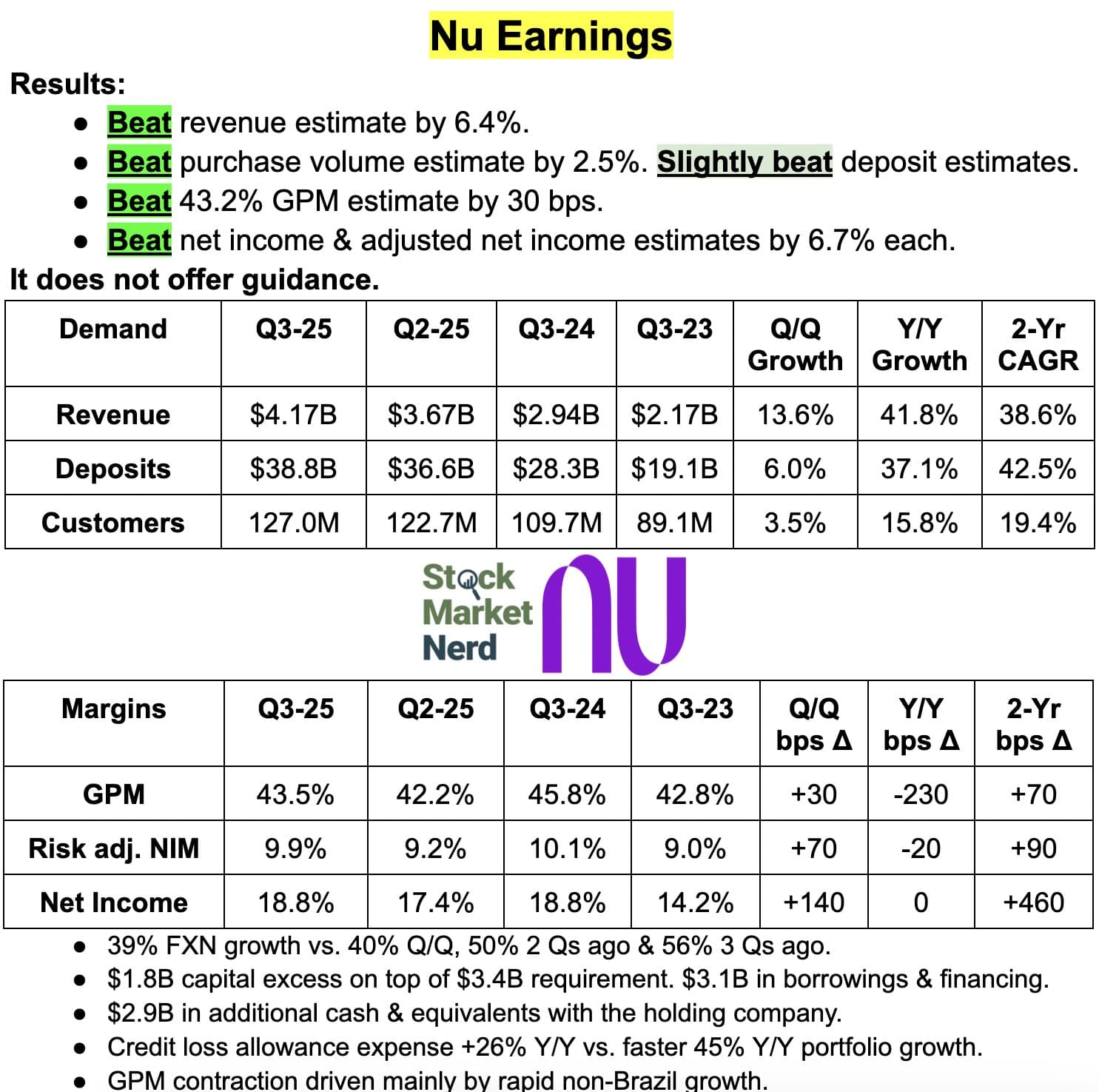

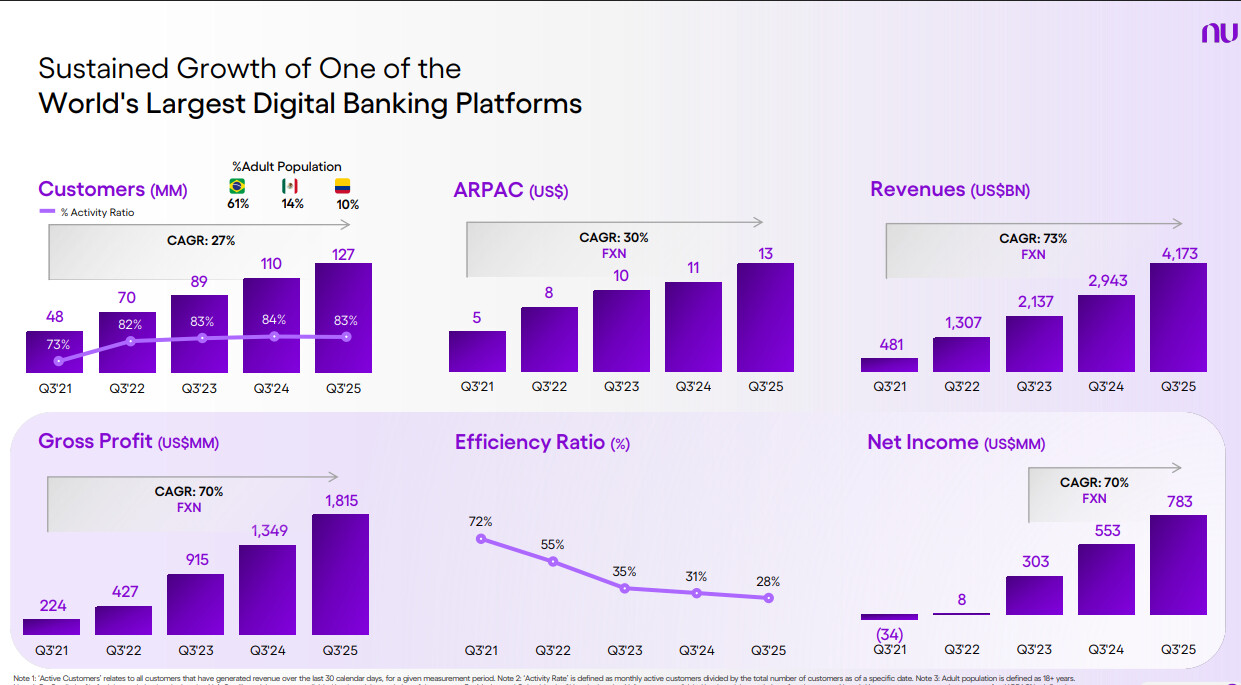

Nu jatkaa hurjaa kasvuaan ja vahvistaa asemaansa. Asiakaskunta on kasvanut vauhdilla, käyttäjät pysyvät aktiivisina ja keskimääräinen tuotto per asiakas nousee tasaisesti, lisäksi samalla liikevaihto ja kate ovat parantuneet rajusti, mikä kertonee koko paketin toimivuudesta isossa mittakaavassa.

Tehokkuus on kehittynyt selvästi, lisäksi tulos on kääntynyt tappiosta vahvaan voittoon. Nu on onnistunut valtaamaan markkinaa Brasiliassa, Meksikossa ja Kolumbiassa. Yhtiö näyttää nyt toimivan huomattavasti aiempaa kannattavammin.

Tätä ketjua on suht pitkään jo tullut seurattua ja alkaa kyllä olla vakavassa harkinnassa kelkkaan hyppääminen.

Ainakin näitä positiivisia ajureita olen miettinyt isossa kuvassa:

Kasvu ja kustannustehokkuus ovat kvartaalista toiseen erinomaisia. Esim. Brasiliassa Nu on jo kolmanneksi suurin pankki asiakasmäärällä mitattuna?

Lattaritaloudet kasvavat ja sitä myöten ihmisten varallisuus. Jos Nu pääsee isoon asiakaspooliin kiinni nyt (mikä vaikuttaa lupaavalta), voi tämä maksaa itsensä takaisin isosti tulevina vuosina ja vuosikymmeninä.

Jenkkilaajentuminen: tälle ei tällä hetkellä ilmeisesti lasketa osakkeen hinnassa paljoa? Uskon kuitenkin, että tässä piilee aika mieletön mahdollisuus. Jenkkipankit ovat älyttömän kalliita ja palvelu surkeaa varsinkin pienempituloisille. Nubank pystyisi varmasti palvelemaan tätä segmenttiä kustannustehokkaasti ja voisi oikeasti saada tosi ison jalansijan varsinkin tuolta pienituloisemmasta päädystä alkaen. Lisäksi heillä voisi olla hyvä mahdollisuus houkutella varsinkin espanjankielistä väkeä pois valtavirtapankeilta.

Sen verran mitä toimitusjohtajan haastatteluja kuunnellut, hän vaikuttaa selkeästi intohimoiselta tekijältä, mikä on aina plussaa.

Kysymyksiä:

P/E yli 30 ei ole kasvuyhtiölle paha, mutta toisaalta pohjimmiltaan tämä on pankki (joskin hieman erilainen sellainen) - onko hintalappu vielä aika kova? Toisaalta jos kasvu jatkuu tätä rataa, sulaa tuokin kyllä ajan saatossa.

En ole koskaan laittanut rahoja kiinni LatAm firmoihin. Vaikka tämä on listattu jenkeissä, minulla ei oikein ole hajua miten lattarifirmoja valuoidaan ylipäätään markkinan näkökulmasta (vrt esim. Kiinafirmojen kertoimet jne).

Perinteisten pankkien kuolemaa/kuihtumista on huudeltu koko 2000-luku. Jäävätkö perinteiset pelurit muka oikeasti lepäämään laakereilleen ydinmarkkinoilla jos Nu alkaa vaikuttaa uhalta, ja eivätkö ne muka pystyisi kilpailemaan menestyksekkäästi Nu:ta vastaan? Nu:n toiminta nojaa nähdäkseni äärimmäiseen kulutehokkuuteen, ja kiristyvä kilpailu voisi varmaankin helposti romuttaa tämän.

Brasiliassa SELIC-ohjauskorko on 15 % ja inflaatio 5 % eli reaalinen riskitön korko on 10 % mikä ei suoranaisesti houkuttele riskisijoituksiin. En osaa sanoa miten omistuspohja on jakautunut eli hinnoitellaanko brassiosakkeena ja siellä historialliset pe-tasot <10

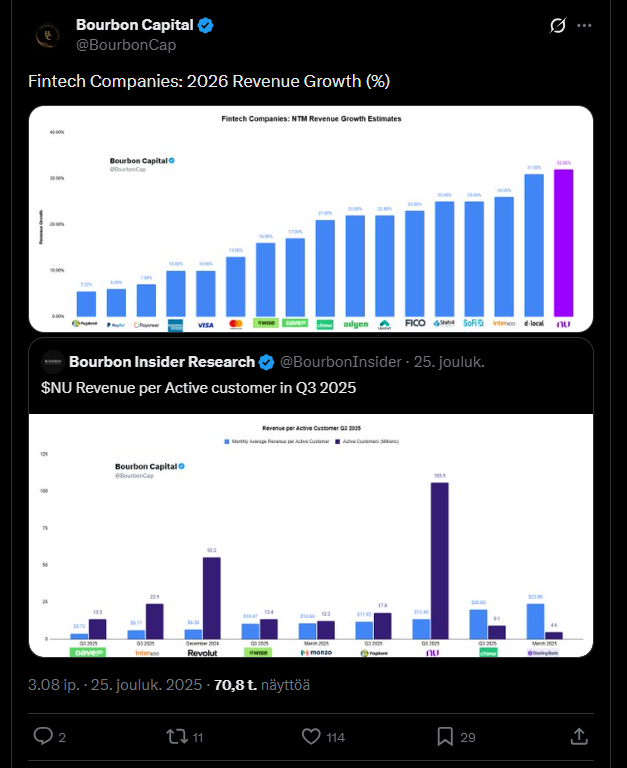

Twitterissä Wolf of Harcourt Street tehnyt taas hyviä kuvaajia, jotka antavat ihan hyvän silmäyksen Nu:n kehityksestä. (Ehdottomasti seurantaan, hyvää matskua sijoittamisesta!)

No tänään taas tehtiin Ath ja eiköhän mennä tästäkin eteenpäin. Onhan noi pankkijutskat aika vanhanaikaisia suomeeen verrattuna. Joku viivain vois antaa isojakin nousuja, jos niihin luottaa.

NUBANK INTENDS TO OBTAIN BANKING LICENSE IN BRAZIL IN 2026

The Nubank brand and visual identity will remain unchanged; the company holds all required

operational licenses to offer its current suite of products and features.

São Paulo, December 3, 2025 - Nubank, one of the world’s largest digital financial services platforms, announces its intention to obtain a banking license in Brazil. The inclusion of a banking institution within the conglomerate complies with the provisions of Joint Resolution No.17, issued by the Central Bank and the National Monetary Council, which standardizes brand name usage for regulated institutions. With this decision, the Nubank brand and visual identity will remain unchanged.

This announcement will have no impact on clients, and all operations shall proceed normally. Nubank has more than 110 million customers in Brazil.

“Nubank was founded 12 years ago and has been responsible for the inclusion of 28 million individuals in the financial system. Our identity and mission to simplify our customers’ lives will remain the same,” states Livia Chanes, CEO of Nubank in Brazil.

Currently, Nubank fully complies with all applicable regulations, and operates with all necessary licenses as a Payment Institution, a Credit, Financing, and Investment Company (Sociedade de Crédito, Financiamento e Investimento), and a Securities Brokerage Company (Sociedade Corretora de Títulos e Valores Mobiliários). The inclusion of a banking institution within the conglomerate does not materially alter additional capital and liquidity requirements—the financial solidity and resilience remain unaltered.

Tiivistelmänä, virallistetaan pankin asema nykyisestä fintech -tilanteesta. Ei muutoksia asiakasrajapintaan.

Summary: why this matters

In short: Nubank is evolving from “fintech + multiple special licences” to “fully licensed bank + fintech platform.” The change is largely formal and regulatory — for customers and daily business, little will change. But it helps Nubank align with stricter regulation, likely improves trust and stability perception, and gives it flexibility for future banking-style expansion more like a traditional bank

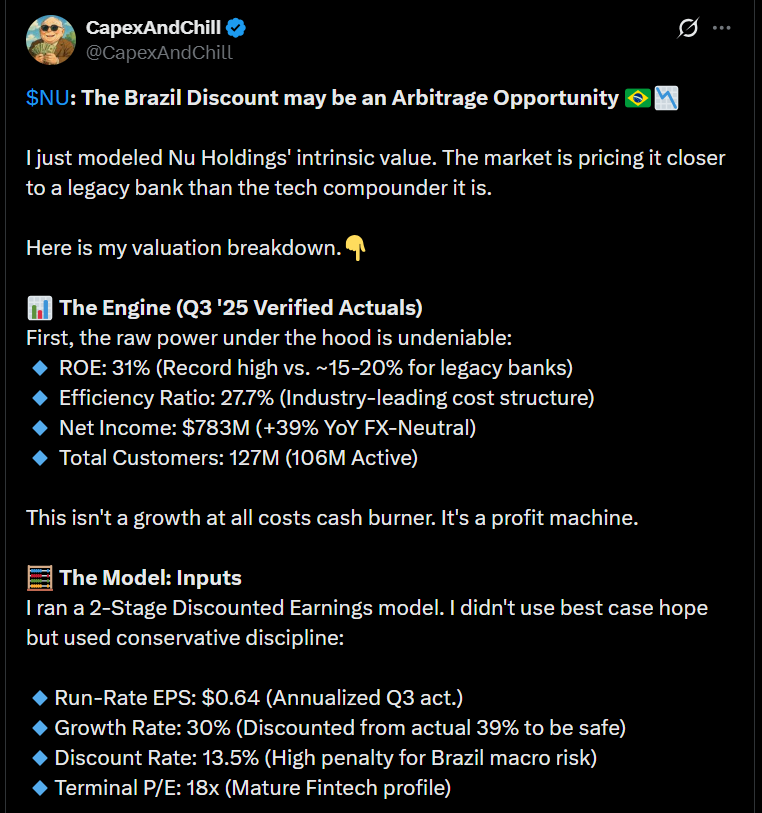

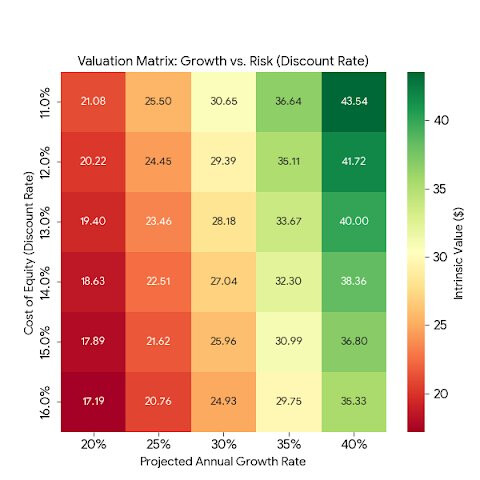

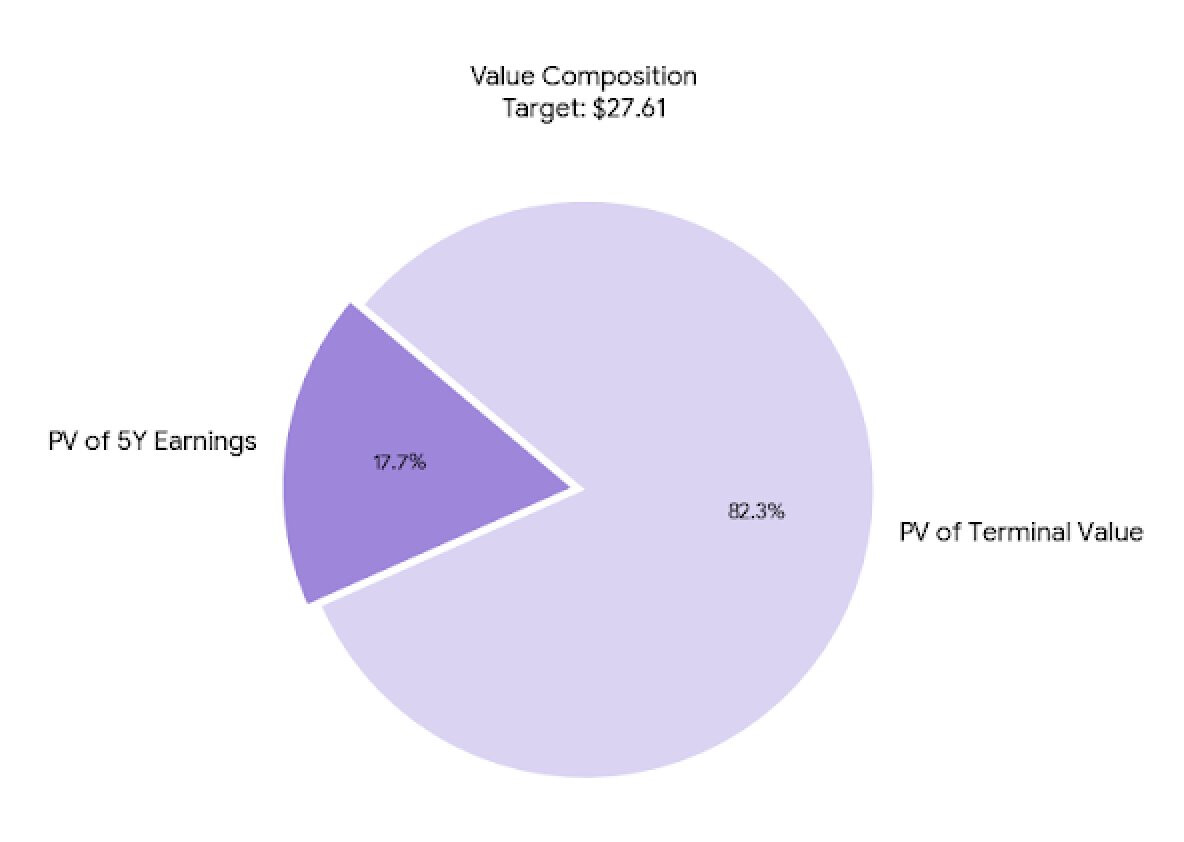

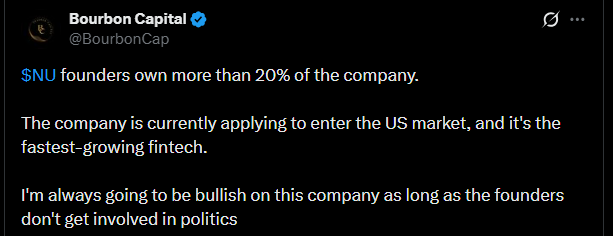

Alla olevassa tviistissä sanotaan, että Nuuuuun osaketta hinnoitellaan markkinoilla kuin perinteistä pankkia, vaikka sen kannattavuus ja kasvu ovat huippuluokkaa (ROE 31 %, kulu/tuotto-suhde 27,7 %, asiakkaat 127M).

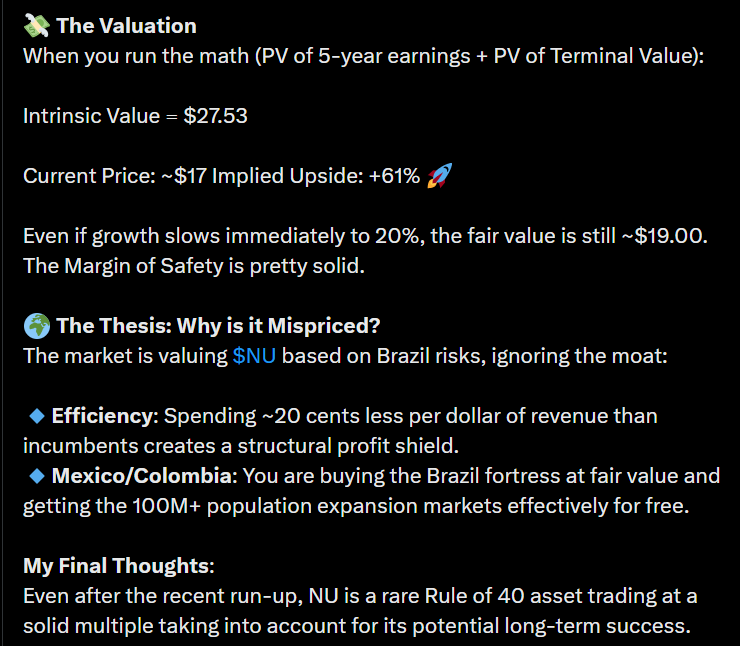

“Oikea arvo” olisi kuulemma 27,53 dollaria, mikä on 61 prosenttia nykyhintaa korkeampi.

Markkina kuulemma aliarvioi Nu:n kasvu- sekä tehokkuusedut että laajentumisen Meksikoon ja Kolumbiaan.

Lisää näistä ja vähän muustakin alla olevasta tviitistä:

Nu (NYSE:NU), one of the largest digital financial services platforms in the world with 127mm customers, today announced that it has received conditional approval from the Office of the Comptroller of the Currency (OCC) of the United States for the formation of a de novo national bank, Nubank, N.A. The conditional approval represents a milestone in the company’s long-term strategy to expand its operational footprint and product offerings in the United States. Once fully approved, the national bank charter will allow Nu to operate under a comprehensive federal framework, facilitating the launch of deposit accounts, credit cards, lending and digital asset custody.

Ja pitäisi olla täysin voimassa vuoden - puolentoista jälkeen.

Nu has now entered the bank organization phase, which involves satisfying specific OCC conditions alongside pending required approvals from the FDIC and the Federal Reserve. During this phase, the company will focus on fully capitalizing the institution within 12 months and opening the bank within 18 months, as required by regulators. Nu submitted its application to the OCC on September 30, 2025.

Tästä oli mielestäni aiemmin mainintaa, että US-markkinan ei ole tarkoitus olla täysin kattavaa, vaan ainakin alkuun tukea enemmän päämarkkinoiden toimintaa ja asiakkaita. Kovin olennainen kasvualusta ei siis olisi kyseessä, ainakaan aluksi.

Jos yhtiö operoi pääasiassa jollain muulla valuutalla kuin USD, mutta kuitenkin raportoi tuloksensa USD:lla, ni eikös se ole vain firman itsensä etu, jos USD heikentyy siihen operointivaluuttaan nähden? Tai ainakin se on osakekurssin etu?

Oli enemmän yleisluontoinen kysymys. Mutta mikäli tuo sääntö pätee, ni kuis hyvin pätee Nu Holdingsin kohdalla? Vai olenko ymmärtänyt jotain väärin, ku kurssi on kuitenkin myös laskenut muiden mukana?

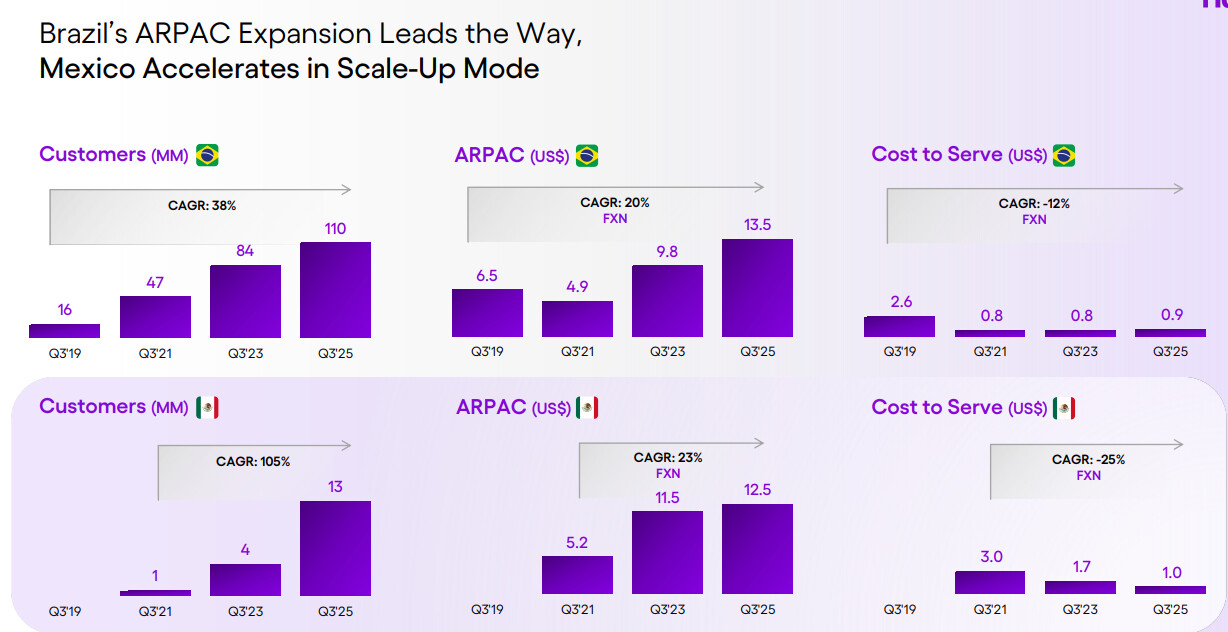

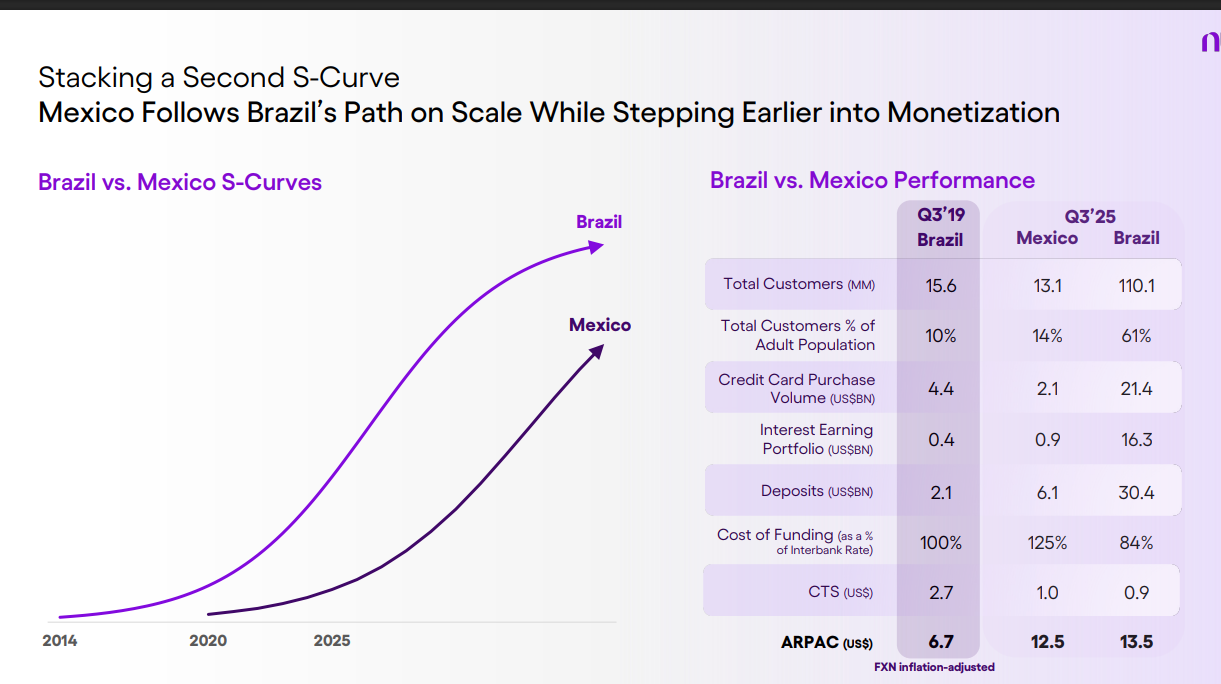

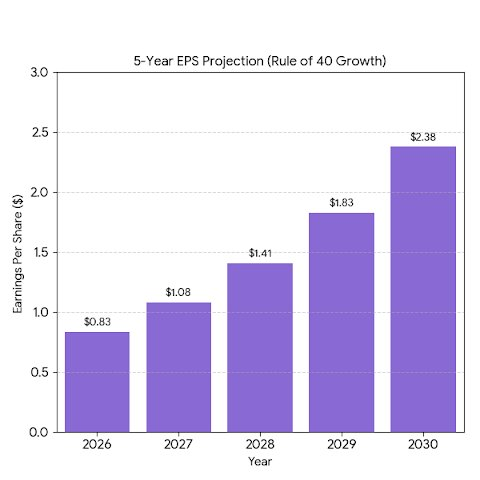

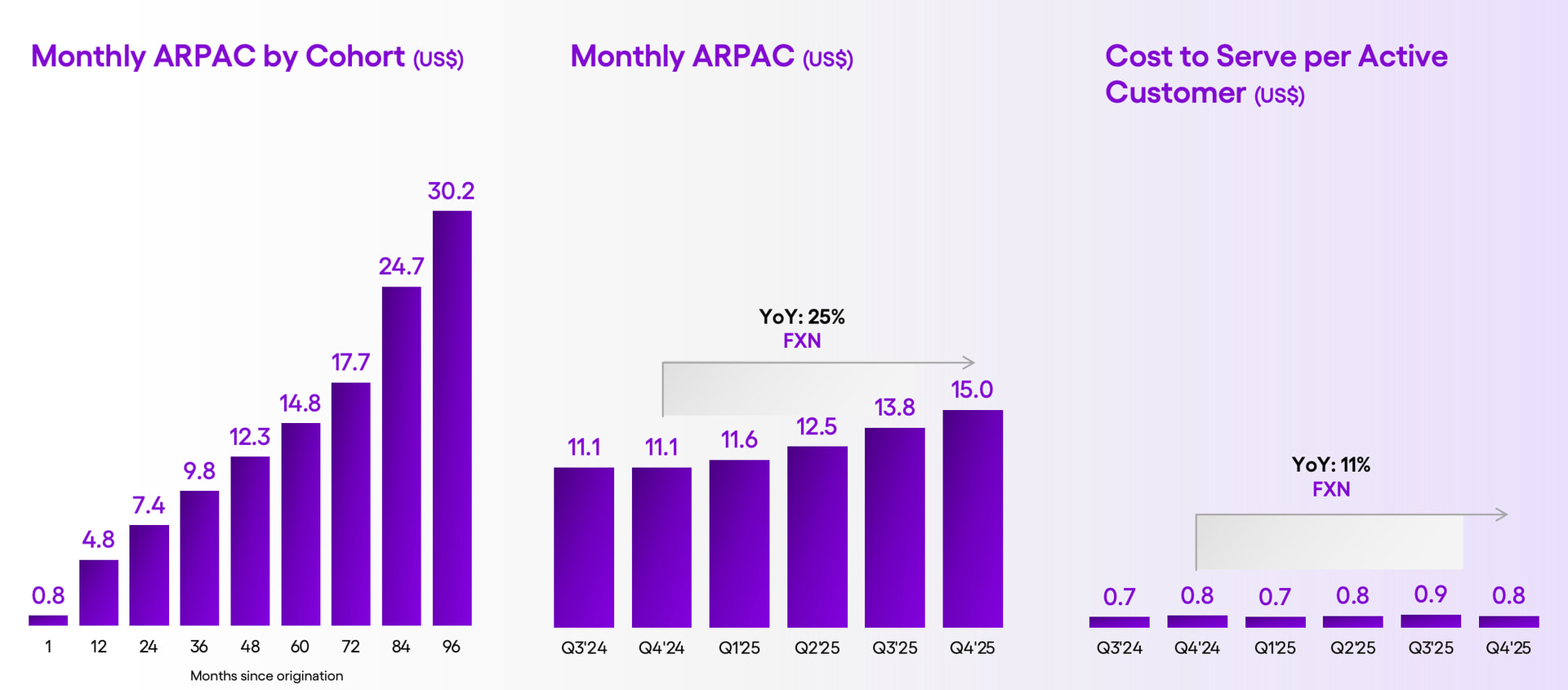

Joku numeroiden pyörittelijä voi laskea millaisia kasvulukemia voisi potentiaalisesti odottaa ihan puhtaasti vertailemalla vasemman ja oikean puoleista kuvaa. Yhtiöllä on jo toistasataa miljoonaa asiakasta, joten suhteellinen kasvu tulee väistämättä hidastumaan latinalaisessa amerikassa. Myynnin kasvu tulee kyllä olemaan aivan jotain muuta mikäli monetisointi pysyy edes lähellä historiallista tasoa

SalkunRakentajassa on muutamissa minuuteissa luettava juttu Nu Holdingista, paljon toki varmasti monille tuttua asiaa, mutta mielestäni tämä on hyvä yleiskatsaus yhtiöön.

Nubankin johto on korostanut, että asiakaskohtainen tuotto on edelleen selvästi alempana kuin perinteisillä pankeilla. Se tarkoittaa, että tuottopotentiaalia on runsaasti jäljellä ilman uusasiakashankintaa pelkästään syventämällä nykyisten asiakkaiden palvelujen käyttöä.

Alaotsikot:

Vakuuttavaa ja kannattavaa kasvua

Vallihauta rakentuu monesta kerroksesta

Brasilian ulkopuolella kasvu on vasta alkamassa

Huom.

Kirjoittaja omistaa Nu Holdingsin osakkeita. Artikkeli ei ole suositus ostaa yhtiön osakkeita. SalkunRakentaja-sivusto ei anna sijoitussuosituksia.