Pienet on marginaalit.

13 tykkäystä

Miten nämä erot mahdollisesti vaikuttavat niitä tarvitsevan valintoihin? Tuo ero ei nyt kuitenkaan tuntuisi olevan kovin merkittävä. Hinnoittelulla lienee mahdollista asettaa “kilohinta” samalle tasolle tai alle katteiden siitä mitenkään merkittävästi heikkenemättä.

Enemmän kiinnostaisi tietää mahdollisista käyttäjien kokemuksista ja mahdollisista haitoista. Uskoisin helppokäyttöisyyden ja käyttömukavuuden olevan merkityksellisempiä asioita kuin muutaman prosentin tehokkuuserot.

14 tykkäystä

Tuo tutkimus oli kyllä oma maali Novon johdolta. Jotenkin tuntuu olevan pakka pahasti levällään. Oma teesini on ollut se, että yhtiö ei ole NÄIN huono ja markkinassa on tilaa toisellekin. Toisaalta ymmärrän, että lääkärien kannattaa suositella kilpailijan tuotetta, koska on parempi vaikkakin vain marginaalisesti. Tabletissa etu taas on Novon puolella.

Taisin kuitenkin tehdä Nesteet tämän kanssa enkä oppinut aiemmasta virheestäni.

Kuitenkin mietin, että nostaisinko Novon paikoa vai meneekö siinä lisää hyvää rahaa huonon rahan perään?

15 tykkäystä

Rumpujen pärinää tuleeko tähänkin uutiseen -10% reaktio:

19,7% painonpudotus 24:ssä viikossa. Miten mahtaa vertautua muihin triplalääkkeisiin?

22 tykkäystä

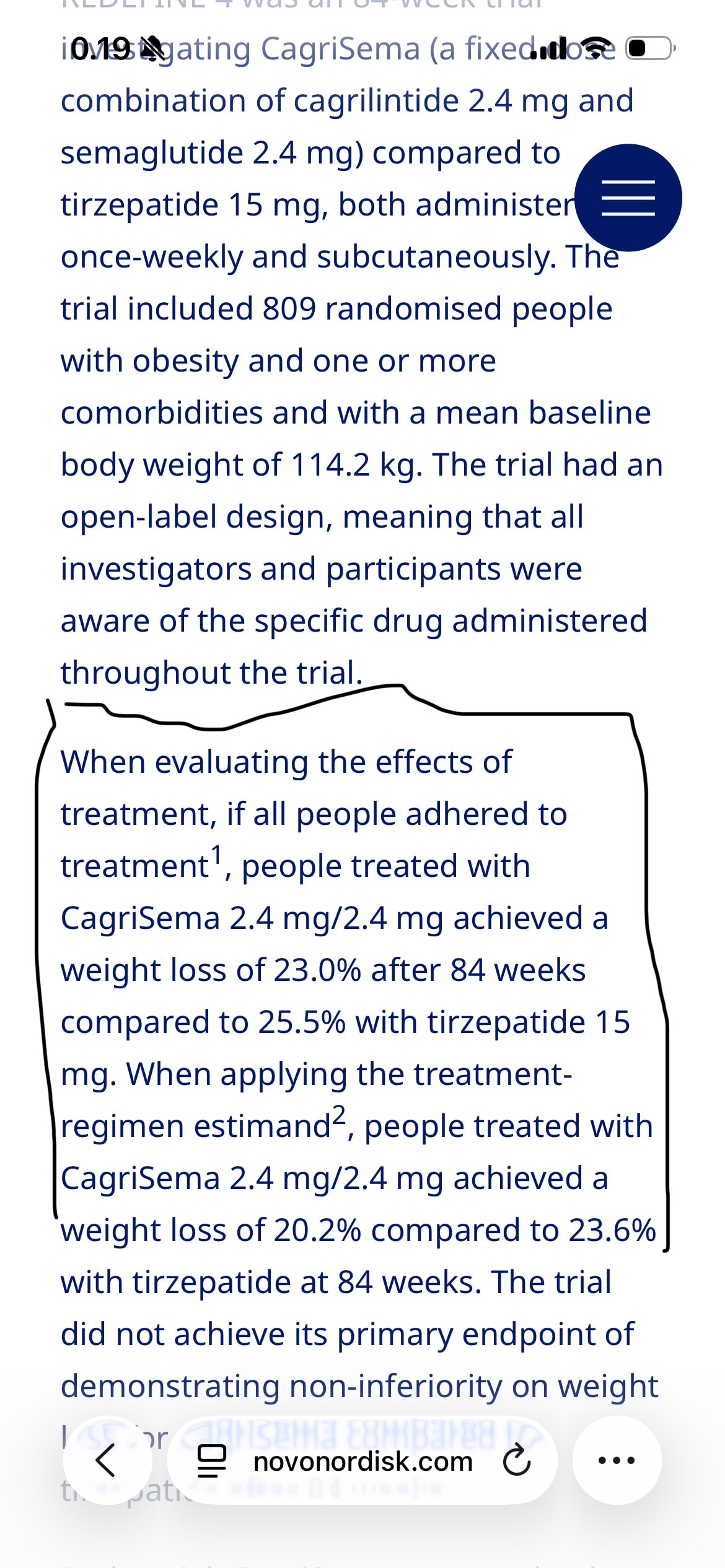

Redefine-4 ensisijainen päätetapahtuma oli ” non-inferiority” painonpudotuksessa 84 viikon kohdalla tirzepatidia vastaan. Päätetapahtumaa ei saavutettu, eli jäi todistamatta että CS on ”ei-huonompi” tirzeä vastaan, eli voimaan jää oletus: on huonompi.

Uutisessa ei ollut huonointa niinkään prosenttien erot vaan juuri se että tässä tuli todistetuksi absoluuttinen huonommuus.

Näissä H2H trialeissa pelataan upporikasta ja rutiköyhää. Useinhan tällaista asetelmaa ei BP lähde tekemään ellei 1) ole hyvin varma ylivoimaisuudesta tai 2) ole altavastaaja jo valmiiksi.

Isomman annoksen trialia suunnitellaan alkavaksi H2/2026, ei mainittu mitä verrokkia vastaan…

6 tykkäystä

Tää on kyl kova tulos kun huomioi että aika on 6kk. Jos katsotaan tutkimustuloksia miten paino on tippunut semaglutidilla ja tirtsepatidilla, niin paino on laskenut n. 12-15kk aloituksesta ja sitten painonlasku pysähtyy.

Tuon tutkimustuloksen perusteella voisi veikata, että ottaa kärkipaikan pidemmässä seurantatutkimuksessa. On kuitenkin hyvä muistaa että tuo oli vasta varhaisen vaiheen tulos ja asioiha voi hyvin mennä pieleenkin.

23 tykkäystä

Ihmisen fysiologiasta enemmän tietäville kysymys millä vauhdilla painoa on terveellistä pudottaa ja missä menee raja terveysriskeille? Lähinnä siksi kysyn, kun näitä vertailuja eri lääkkeiden tehoista julkistetaan, niin kuinka relevantteja muutaman prosentin erot lopulta ovat, kun laihdutusnopeuden kasvattaminen ei välttämättä ole terveellistä.

13 tykkäystä

Maallikkona ajattelisi nimenomaan lääkkeen saatavuuden, lääkkeen hinnan ja lääkkeen sivuvaikutuksien olevan merkityksellisempiä osatekijöitä, kuin muutaman prosentin erot tehokkuudessa. Mutta toisaalta Novon tapauksessa kyse ei enää ole vain muutamien prosenttien erosta. Markkinoita ohjaavat muut voimat ja negatiivisuuden verho. Eivätkä sijoittajat ole valmiita odottamaan esimerkiksi vuoden päähän kvartaalituloksia.

6 tykkäystä

Kolme pointtia - en vain jaksa ymmärtää etteikö Novon kaltainen yritys, jolla on ylivertaiset pääomat kaikella tavalla olisi osannut strategista peliä, jos vaikka nyt tässä päivässä oma maali tulikin tehtyä. Onko Novolla valtti / valtteja Eliin nähden ?

Laatu -

Syötävä lääkemuoto

Sivuvaikutusten määrä ja hallinta

Fysiologisten raja-arvojen sisällä tapahtuva painon aleneminen

Hinta-

Painonlaskukilon hinta

Hintakilpailukyky

Tuotantokapasiteetti - hinnan tukena - aleneva rajahinta

Aika-

Mikä on lääkkeen vaikutuksen kesto painon laskun jälkeen

Mikä on sopiva /optimaalinen lasku ajan funktiona

Mikä on lääkitykseen käytettävä kokonaisaika per potilas

Onko palstalla näkemystä - Onko Novolla valtti hihassa?

6 tykkäystä

https://www.nytimes.com/2026/02/18/well/weight-loss-drugs-retatrutide.html

Tässä on aihetta sivuava juttu viime viikolta. Jutussa on mm. pohdintaa siitä, ovatko laihdutuslääkkeet jo liian tehokkaita ja mitä ongelmia niistä voi seurata käyttäjille.

Tältä pohjalta itsekin ajattelen, ettei muutaman prosentin heitolla ole mitään väliä, eikä ole varmaan viisasta pyrkiä jatkuvasti tehokkaampiin lääkkeisiin. Näissäkin on varmasti se kultainen keskitie.

12 tykkäystä

Maksumuurin takana ni en näe yksityiskohtia mutta WSJ aiheuttanut porinaa siitä että hinnanalaennuksia jatkettais 2027 alussa.

Aika erikoista että asia olisi tiedossa jo nyt. Ja miten listahintojen alennus näkyy sitten erilaisissa tarjoushinnoissa ![]()

Jos tässä on kyse jonkinlaisesta “race to bottom” kisasta Eli Lillyä vastaan niin en ole yhtään varma kannattaako olla mukana sijoittajana.

5 tykkäystä

Tästä tiedotteesta siis kysymys.

1 tykkäys

Niin siis datahan viittaa siihen että tirzellä on parempi siedettävyys kuin CS:llä.

Hinnalla voi kilpailla, mutta harvoin ”huonompi lääke reilusti halvemmalla” on kovin hyvä gameplan…

Novolla on nyt se lyhyt sauma repiä voittoa wegovy tabletilla ennen orfoglipronia. Sen jälkeen näyttää aika karulta. Voittomarginaalit meni jo (kiitos most favored nation policy) ,sitten lähtee markkinaosuus…

Olin kyllä itsekin väärässä siinä kuka on GLP-1 pelin voittaja. Näyttäisi nimittäin olevan kuluttaja… Lilly ei ollut häviäjä.

7 tykkäystä

On niitä muitakin eroja paitsi tuo laihtumisprosentti. EliLillyn tuotetta on helpompi valmistaa ja sitä voi myls ottaa täyteen vatsaan.

Novo Nordiskin laihdutuspilleriä pitää ottaa tyjään vatsaan ja sen päälle juoda runsaasti.

6 tykkäystä

Lillukanvarsia nämä pitääkö ottaa tyhjään vatsaan ja juoda vettä päälle. Mitenköhän paha syömishäiriö pitää olla ettei puolta tuntia voi olla syömättä lääkkeenottoon liittyen. Ihmisen elämä ei kuitenkaan ainakaan tyypillisesti ole jatkuvaa syömistä. Hyvin amerikkalaismedia jaksanut tuota pientä eroa rummuttaa. Myöskään muutaman prosenttiyksikön ero tehossa ei ole niin merkittävä etteikö hieman halvempi mutta kuitenkin lähes yhtä tehokas lääke näyttäytyisi jopa kiinnostavampana vaihtoehtona. Markkinointi ja median luomat mielikuvat on tärkeitä. Näissä Novo on lyöty täysin kyykkyyn. Etukäteen tiedetään ettei orforglipron ole niin tehokas pilleri kuin Novon semaglutidi. Kuitenkin amerikkalaismedian röyhkeyttä kuvastaen on artikkeleista luettavissa, että pitävät täysin selvänä jo etukäteen, että orforglipron kaappaa ylivoimaisesti suurimman siivun laihdutuspillerimarkkinoista.

13 tykkäystä

Novo Nordisk ja Vivtex yhteistyöhön kehittämään seuraavan sukupolven suun kautta otettavia lääkkeitä lihavuuteen ja diabetekseen

-

Kumppanuus hyödyntää Vivtexin omisteisia teknologioita, jotka on kehitetty tunnistamaan optimaaliset suun kautta otettavat koostumukset peptidi- ja proteiinilääkkeille paremmalla biologisella hyötyosuudella

-

Novo Nordisk johtaa maailmanlaajuista kehitystä ja kaupallistamista, ja Vivtex on oikeutettu saamaan jopa 2,1 miljardia Yhdysvaltain dollaria sekä rojaltteja tulevien tuotteiden nettomyynnistä

-

Kumppanuus laajentaa Vivtexin alustan aineenvaihduntasairauksiin ja tukee Novo Nordiskin tavoitetta tarjota skaalautuvia ja innovatiivisia lääkkeitä lihavuudesta ja diabeteksesta kärsiville ihmisille

32 tykkäystä

Lisää iskuja päin naamaa Novolle.

Nyt luhistuu suun kautta otettavan lääkkeen kilpailuetu. Mitä on enää jäljellä?

- Eli Lillyn suun kautta otettava GLP-1-lääke orforglipron osoitti juuri julkaistussa päävaiheen (Phase 3) tutkimuksessa parempaa verensokerin hallintaa ja painonpudotusta kuin Novo Nordiskin vastaava suun kautta otettava semaglutidi-valmiste tietyissä annoksissa aikavertailussa.

- Orforglipronin 36 mg-annoksella A1C-arvo laski enemmän ja paino putosi keskimäärin enemmän kuin semaglutidilla 14 mg-annoksella vuoden aikana.

- Lillyn lääke voidaan ottaa ilman paasto- tai nestemäärärajoituksia, toisin kuin Novon vastaava.

9 tykkäystä

Eli Lilly osaa kyllä hyvin tän. Voittaa varmasti tän vertailun, kun vastassa ei ole p.o semaglutidiannos lihavuuindikaatiolla eli 25mg vahvuudella vaan 14mg joka on diabetesannos. Aika hienosti kyl johtavat tarkoituksella varmasti ihmisiä harhaan.

Ja tuosta on vielä 50mg vahvuuskin tulossa, joka taas selkeästi tehokkaampi.

Se on totta että semaglutidiassa tuo annostelu on herkempää ja sillä on merkitystä. Valtaosalle omista potilaista kuitenkin aika vaivatta tuo onnistuu, mutta kyllähän Lilly on valovuoden edessä markkinointitaidoissa et saas nährä ![]()

48 tykkäystä

Hauskasti eri tavalla viestiviä nämä kaksi firmaa. Novo tiedottaa lähes autistisen rehellisesti jopa omaa hautaansa kaivaen ja kilpailijaansa samalla kehaisten, oman bisneksen kannalta epäedullisesti kun taas Eli Lilly pyrkii tahallaan luomaan harhaanjohtavia mielikuvia eikä epäröi hetkeäkään polkea Novoa syvemmälle suohon. Ei tätä mahda karmakaan pystyä korjaamaan, se olisi kai ainoa oljenkorsi. Muun muassa näistä syistä USA:n osakemarkkinoilla arvostuskertoimet tulevat pysymään korkeampina kuin Euroopassa niin kauan kuin ihmiskunta maapalloa asuttaa.

Toisaalta orforglipron aiheuttanut merkittävää pahoinvointia :

Vähän kapulaa Lillynkin rattaisiin.

29 tykkäystä

Narratiivi ja uutiset dominoi paljon informaatiotilaa. Kirjoitellaan puhelimella (saattaa sisältää virheitä) hieman erilaisesta tulokulmasta.

Ajatus lähti tästä kommentista liittyen Nurmisen kassavirtaan:

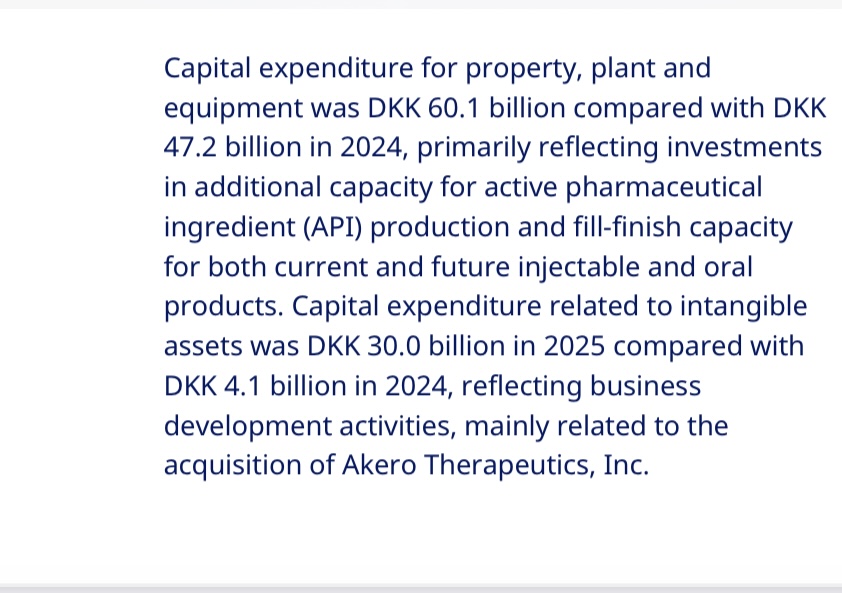

On tiedossa että Novo on investoinut 2024 ja 2025 erittäin paljon uusiin tehtaisiin ja tutkimukseen ja kehitykseen. Capex investointien lisäksi tutkimus-ja kehityskulut pitäisi ajatella investointina. Voisi perustellusti ajatella että lääkeyhtiölle investointi tutkimukseen on jopa se tärkein tapa investoida.

Seuraavassa arvioin Novon ”omistajan kassavirtaa” Buffet tyyppisesti huomioimalla niin capex - kuin myös R&D kasvusijoitukset ja osakepalkkiot. (En ota kantaa tulevaisuuden marginaaleihin enkä sijoitusten tulevaisuuden tuottoon. Tämä on se ratkaiseva tekijä jota jokainen saa itse pohtia).

Jaetaan capex ja R&D ylläpito- ja kasvusijoituksiin. Otetaan nämä huomioon kassavirrassa yhdessä osakepalkkioiden kanssa. Miltä tämä näyttää tällähetkellä suhteutettuna markkina-arvoon?

2025 FCF =

OCF 119 102 DDK- capex 90113 DDK eli 28 989 DDK (miljoonia)

Konservatiivisesti ylläpitocapex = D&A (aineettomien hyödykkeiden poisto ei ole ylläpitoa mutta pelkkää aineellisten hyödykkeiden poistoa en nopeasti nyt löytänyt)

Eli kasvusijoitukset capex 90 113- D&A 21 982 = 68 131 DDK. Tämä on isoin muuttuja mutta perustellusti mielestäni todella konservatiivisesti arvioitu.

R&D. Arvioidaan että liikevaihdosta 6% eli R&D:stä noin 35% on ylläpito (R&D) investointeja ja vain noin 65% olisi kasvuinvestointeja. (Myös kohtalaisen konservatiivinen mielestäni).

Tällöin: 52 039-18 543,84= 33 495,8DDK

Osakepalkkiot 1435DDK

Tällöin omistajan kassavirta kasvusjoitukset ja osakepalkkiot huomioiden

= 28 989+68131+33495-1435

= 129 180 (miljoonaa) ddk

Markkina-arvo on tällähetkellä 808 mrd DDK

Yllä olevien oletusten perusteella arvioiden Novon

P/fcf = 6,25 eli 15,98% yield

(8,19 p/fcf tai 12,2% 1,0586T ddk markkina-arvolla)

Vertautuu hyvin myös veturiyhtiöön

19 tykkäystä