Novo Nordisk, Tanskan Nokia ja mitä näitä kaikkea on nyt ollut. Viikko toisensa jälkeen ihmetyttää nämä markkinareaktiot ties mihin uutisiin. Tällä kertaa täysin odotettuun myyntilupaan sitten noustiin +10 %  Kuvaa ehkä sitä, kuinka pessimistinen sentimentti tällä hetkellä on.

Kuvaa ehkä sitä, kuinka pessimistinen sentimentti tällä hetkellä on.

Pohditaanpa tätä tapausta näin lyhyesti jouluna kun on aikaa. Heti alkuun mainittava että monet luvut on heitetty ulkomuistista, osa nopean tsekkauksen jälkeen jne, joten pieniä heittoja varmati on. Teksti on myös melkoista ajatuksen virtaa, joten pahoittelut poukkoilevasta viestistä.

VALUAATIOSTA

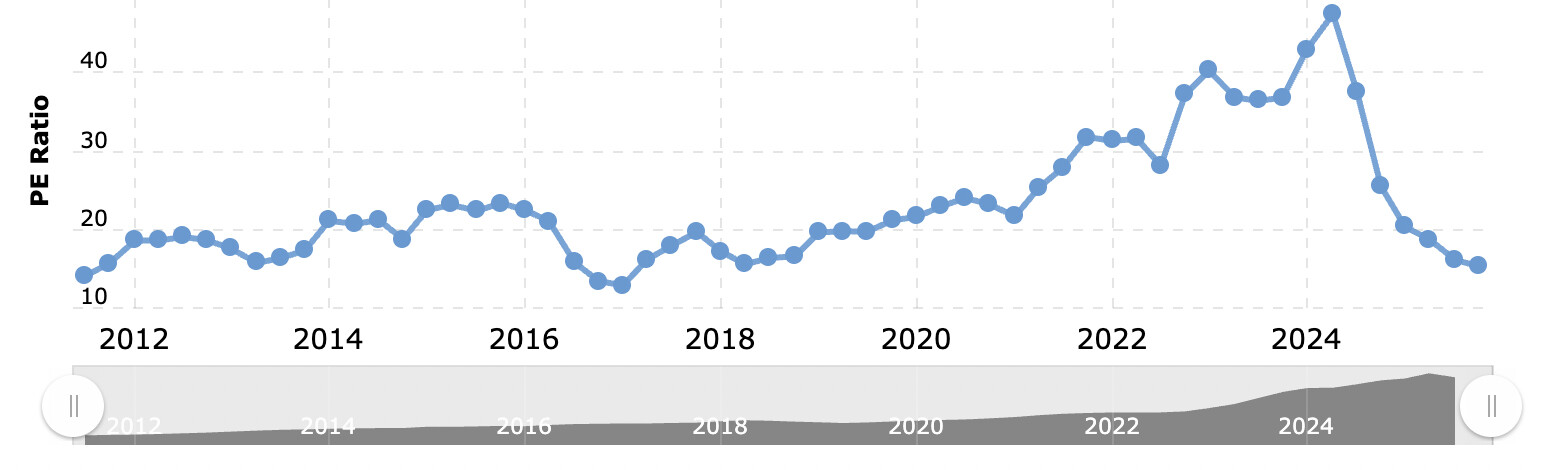

Koska me kaikki halutaan tehdä tuottoja näillä jutuilla, niin lähdetään pohtimaan valuaatiota monelta kantilta, koska se nyt vain sattuu olemaan erittäin kriittinen tekijä tuottojen osalta. Koska Novon tase ei ole mikään pommi, niin käytetään valuaatiomittarina ihan hyvi sopivaa P/E lukua. Jos katsoaan Novon historiatietoja ajalta ennen GLP-1-analogien buumia, voidaan ehkä saada jonkinlainen käsitys että miten tällaista lääkefirmaa voisi arvostaa “normaalitilanteessa”.

Jos nyt hahmotellaan vaikka Novon P/E-lukua 2012-2018 vuosilta P/E-luvun pohja oli 12,9 (TTM-luvut) ja huippu 23,5 kintturoilla. Varmaan tästä voisi sanoa, että Novon normaalivaluaatio voisi olla jotain 15-17x toteutuneella tuloksella? Tällä hetkellä Novo arvostetaan n. 14x P/E-luvulla (TTM-tulos). Palataan tähän hieman myöhemmin.

MARKKINA JA KILPAILUKENTTÄ

Novon kurssia on heilutellut viime vuosina ansaitustkin lihavuuslääkkeiden buumi (ylöspäin) ja sitten taas Eli Lillyn parempi menestys painonhallintalääkkeissä (alaspäin). Markkinoiden narratiivia tuntuu ohjaavan erittäin vahvasti se, että se kummalla on parempi %-lukema tutkimustuloksissa, voittaa kaiken. Tämä ei ole kuitenkaan mikään “Winner takes it all” -markkina niin kuin teknologiasektorilla monissa tapauksissa on. Olen siis itse vahvasti eri mieltä ja mielestäni tälle on aika loogisetkin perustelut. Luulisi etenkin meidän suomalaisten ymmärtävän, että välttämättä aina paras tuote ei ole se voittava valinta, vaan markkinoinnilla ja muilla tekijöillä on myös merkitystä..

Lihavuuslääkkeiden markkinasta ehkä ensin kuitenkin muutama sana. Markkina-alueet on hyvin erilaisia: Euroopan ja USA:n markkinat on hyvin erilaisia keskenään, saati Etelä-Amerikan tai Aasian markkinat. Markkinadynamiikat ovat erilaisia (esim. valtion rooli, vakuutussysteemit jne). Lihavuuslääkkeetkin voidaan jakaa GLP-1-korissa kahteen osaan: pistettäviin (s.c) ja suun kautta otettaviin (p.o). Patentit raukeavat semaglutidissa pääosin 2030-2032, mikä tulee romahduttamaan Novo Nordiskin JA Eli Lillyn myyntiä (kuka idiootti ostaisi vähän tehokkaampaa tirtsepatidia jos saisi murto-osahintaan lähes yhtä hyvää semglutidia?).Tämän vuoksi on hyvä ymmärtää, että sekä Eli Lilly, että Novo vuolevat kultaa vielä sen n. 5-8 vuotta, jonka jälkeen tulee hankalemmat ajat tässä mielessä.

S.c lääkkeet ovat tehokkaampia ja tulevat olemaan selvästi yleisempiä. Tässä kategoriassa Eli Lillyllä on tehokkaampi lääke ja heillä on paremmat mahdollisuudet isompaan markkinaosuuteen ja tämä on selkeästi myös todennäköisin skenaario. Kuinka suureen osuuteen he pääsevät? Mietitäänpä tätäkin.

Ensinnäkin, ostavatko ihmiset aina “tehokkainta” tuotetta? Tuskinpa. Olen tehnyt omassa potilasmateriaalissani pientä “tutkimusta” aiheeseen liittyen. Olen aloittanut tämän vuoden aikana kymmeniä (N=n. 80) GLP-1-analogja painonhallintaan liittyen. Jos jätetään tästä liraglutidi pois (koska Kelan korvaussysteemi) ja vertaillaan vain semaglutidia ja tirtsepatidia, niin olen aloittanut koko vuoden aikana vain yhden (1 !!) tirtsepatidi-hoidon, vaikka olen kaikille kertonut selkosuomella sen olevan paras teholtaan (olen tuonut tutkimuslukemat esille kaikkien valmisteiden osalta). Selvästi suosituin on semaglutidi Ozempic-muodossa (off label) ja tässä syynä on hinta, joka on ylivoimaisesti merkittävin tekijä asiakkaan hintapäätöksessä omassa aineistossa. Tämä siis siitä huolimatta, vaikka asiakkaat tietää että Mounjaro on tehokkain ja että Wegovyn annosvahvuuksilla painonpudotus olisi parempaa.

Muutakin huomioitavaa on. Osa asiakkaista haluaa sitä “alkuperäistä” ainetta, eikä niitä tunnu edes kiinnostavan vaikka esittelee vaihtoehtoja. Osa taas haluaa sitä, mistä “naapurin Pentilläkin oli hyvät kokemukset”. Novo on kaikessa näissä kilpailijaansa edellä, siis tietynlainen first mover -advantage. Novo on myös hinnoittelussaan arvioni/selvittelyjeni mukaan kaikilla markkina-alueilla vähintään saman hintainen mitä tirtsepatidi, mutta yleensä siis ainakin vähän halvempi kuin tirtsepatidi.

Toinen tärkeä tekijä on annostelumuoto. Valtaosa haluaa pistettävän (koska siitä on paras näyttökin), mutta arvioni mukaan noin 20-30 % EI halua pistettävää lääkettä oikein missään tilanteessa ja tällöin vain “p.o” on lähinnä vaihtoehto. Suomessa olen melko paljon aloittanut sitten Rybelsusta (semaglutidi diabetes-indikaatiolla) off-label käyttöön. Potilaat ollut tyytyväisiä hoitoon ja painonpudotukseen. Otetaan tämä tärkeä seikka myöhemmin huomioon laskuissa ja hahmotelmissa.

ARVIO TULEVASTA

Puolueettoma toimijat ovat arvioineet, että lihavuuslääkkeiden markkina voisi olla 2030 jotain 150-200 mrd USD tasolla. Jos Eli Lilly nappaisi vaikka jopa 65 % osuuden, se tarkoittaisi >110mrd myyntiä vuosittain. Tämä on ihan toiveunta, sillä Eli Lillyn kapasiteetti ei ole tällä hetkellä edes puolta vaikka he ovat investoineet todella voimakkaasti tuotantokapasiteettiin (ja koko ajan ovat laajentamassa tehtaitaan). 'El

Novo Nordiskin tuotantokapasiteetti on tällä hetkellä paremmassa hapessa tulevan kannalta ja Novolla on parempi markkina-asema käytännössä kaikkialla muualla paitsi jenkeissä (jossa Eli Lilly on tietysti kotimaisuudenkin takia edellä). Novolla on myös historiansa myötä etua ruohonjuuritasont tekemisessä, koska Novon insuliineja myydään kaikkialla joten lähtökohtaisesit verkostot ovat jenkkien ulkopuolella selkeästi paremmat.

On myös hyvä ymmärtää, että Novo on selvästi paremmin asemoitunut p.o tuotteiden osalta (eihän Eli Lillyllä ole edes myyntilupaa tälle vielä). Näkisin, että p.o -tuotteiden osalta Novo tulee viemään 70-80 % osuuden, koska tässä kategoriassa on vaikea ymmärtää miksi juuri kukaan ostaisi Eli Lillyn vastaavaa kun se on 1) huonompi 2) ei halvempi (ainakin historian perusteella voidaan näin olettaa) 3) vähemmän käytössä ollut (“ei kokemusta”). Okei, no jenkit ostaa, mutta tässä uskon että Eli Lilly häviää selkeästi muut alueet.

Jos p.o tuotteet olisivat 25 % painonhallintamarkkinasta ja Novo veisi tästä 75 %, niin saataisiin jo ihan mielenkiintoisia lukemia. Eli Lilly on todennäköisesti s.c markkinavoittaja, mutta ei tule kovin selkeä olemaan (kts. aikaisemmat perustelut yllä). Eli Lilly voisi viedä s.c markkinasta 60 % (aika optimistinen jo tuotantohaasteiden vuoksi), jolloin Novolle voisi jäädä 35 % ja “muut” kategoriaan 5 %.

Kokonaismarkkinoiden osuudet: Novo 0,75 x 0,35 + 0,25 x 0,75 = 45 %. Eli Lillyn osuus jäisi vähän yli 50 %. Tämä on mielestäni myös erittäin realistinen arvio valtasuhteista 2030 vuoteen arvioituna.

Nyt päästään sitten arvioimaan Novon liikevaihtotasoja 2030. Novo on tehnyt TTM-luvuilla jotain 47mrd USD/vuosi. Tästä taitaa olla jotain 10-13 mrd muista kuin GLP-1-analogeista. Tämän kategorian kysyntä on melko vakaata, insuliinit kasvaa hitaasti.

Jos Novo pystyisi saavuttamaan esim 160 mrd TAM:sta 45 % markkinaosuuden 2030, se tarkoittaisi 72 mrd / vuosi myyntiä lihavuuslääkkeistä. Tähän päälle pitäisi tietysti laittaa diabetesindikaatiolla myydyt GLP-1-analogit päälle. Joillakin markkinoilla tosin nämä voivat mennä tilastoinneissa vähän sekaisin, sillä esim. Suomessa Ozempic (“diabeteslääke”) on kaikista yleisin laihdutuslääke. Jokatapauksessa jos miettii mitä Novo myy nyt diabetesindikaatiolla semaglutidia, niin saadaan jotain 20-30 mrd / vuosi heittämällä lisää myyntiä tästäkin.

Päästään melko nopeasti 100 mrd liikevaihtotasoihin (72 + 25 + 10). Huom! Tämä ei ota mitään huomioon Novon nykyisestä pipelinestä, muiden lääkkeiden kasvumahdollisuutta huomioon, semaglutidin pleiotrooppisten vaikutusten käyttöpotentiaalista muihin indikaatioihin jne. Melko karkea arvio siis on kyseessä ja kokonaisuudessaan pessimistinen koska mitään muuta potentiaalia ei oteta huomioon.

Kysymyshän varmasti nyt on monilla, että mitä jää viivaan alle tuollloin ja sitten 2030-luvulla, kun patentit raukeaa? Eikö kannattavuudet romahda?

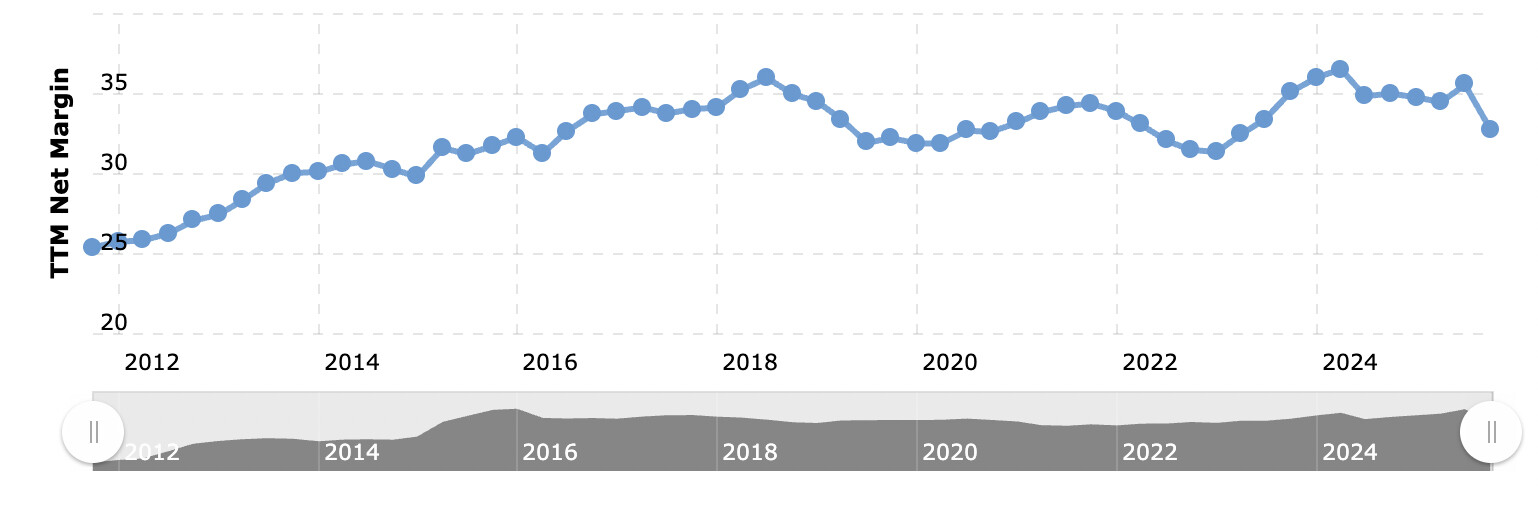

Katsotaan taas ensin historiallisia kannattavuustasoja.

25 % nettotulosmarginaaleihin päästy jo yli vuosikymmen sitten. Me voidaan sanoa nyt varmasti sekä Eli Lillyn että Novon osalta, että tämän hetken marginaalit eivät tule olemaan kestäviä. Ei kummallakaan. On täysin selvää, että viimeistään 2030-luvulla nämä laskee alle 30 %, todennäköisesti lasku alkaa (ja on alkanut) aikaisemmin. Kuitenkin on turha alkaa liikaa synkistelemäänkään - ei mielestäni ole mitään viitteitä että nämä minnekään heikoillekaan tasoille päätyisi. Novo on tehnyt jo vuosikymmeniä hyvää tuottoa pääomalle eikä ole mitään viiteitä siitä että tämä tulisi päättymään. Novolla tulee olemaan jatkossakin semaglutidin osalta kustannusmielessä parhaat skaalaedut vaikka patentit raukeaisivat ja erittäin hyvät jakelukanavat globaalisti.

Omissa skenaarioissani olen hahmotellut Novolle 25-28 % nettotulosmarginaalia 2031-2032. Tähän päästään tasaisella laskulla lähivuosina. Tästä päästään siihen, että Novo tulee tekemään todennäköisesti vuonna 2030 ainakin luokkaa n. 30 mrd USD liiketulosta. Nykyinen market cap pyörii jossain 230-240 mrd tasoilla, mikä tarkoittaisi P/fE 8x. Jotta oltaisiin 2030 neutraalilla n. 15x P/E-tasoilla, tämä tarkoittaisi lähes 15 % p.a tuottoa sijoittajille nykyhinnalla. Mun omissa bear-skenaariossakin Novo tulee antamaan paremman odotusarvon kuin indeksit, base-skenaario antaa jo reilua alfaa enkä ole jaksanut edes mitään bull-skenaarioita miettiä. Ja mikä parasta: tämä kaikki on melko paljon globaaleista tuotantoketjuista riippumatonta (ei täysin) eikä tämä liity AI-buumiin.

LOPUKSI

Sen sijaan pakko Eli Lillyäkin kommentoida. Markkinoilla on ihan käsittämätön ajatus siitä, että 2032-2033 jotenkin mystisesti Novon homma romahtaa kun semaglutidin patentit raukeaa mutta Eli Lillyllä ei tätä ongelmaa ole kun heidän patentit kestää kauemmas. Ei kukaan tule ostamaan tirtsepatidia tuossa vaiheesas kun semaglutidin hinta laskee paljon alemmas Eli Lillyn nykyinen markkinhinta on niin korkea, että firmalla ei tule olemaan riittävää tuotantokapasiteettia niin korkeisiin määriin että se pystyisi vastaamaan edes siihen kysyntämäärään mitä nykyhinta vaatisi (mielestäni). Kaikenelisäksi 10v päästä kysyntä ja kannattavuus syöksyvät alas kun semaglutidin patentit raukeaa.

Lihavuuslääkkeissä tulee käymään mielestäni siis niin, että kun semaglutidin patentit raukeaa muutamien vuosien päästä, niin sen jälkeen kukaan ei vuole kultaa sillä enää. Vaikka Novo/Eli Lilly kehittäisi jnk verran tehokkaampia lääkkeitä jatkossakin ja pysyisivät täten muita “edellä”, niin hyvin monille tulisi riittämään semaglutidi. Hinta tulee olemaan tärkein tekijä tuossa vaiheessa. Markkinat tulee toki kasvamaan patenttien vanhentumisenkin jälkeen, mutta kun katteet pienenee ja kilpailu lisääntyy, niin tulos ei tule enää kasvamaan näillä jäteillä sen jälkeen. Tämän vuoksi isossa kuvassa tulee kysymykseen tietysti yhtiön kyky innovoida uusia lääkkeitä ja tuotteita. Novolla on erinomainen ja pitkäaikainen historia omistaja-arvon luomisesta - tämän osalta täytyy käytännössä luottaa siihen että yhtiöön on kertynyt sellaista näkymätöntä osaamispääomaa, että yhtiö kykenee jatkamaan samalla vuosikymmeniä jatkuneella kehityspolulla myös 2035 eteenpäin. Ja tietysti kun markkinat on nykyään niin lyhytnäköisiä, niin riittää varmasti jo pitkälle tässä vaiheessa että edes seuraavat 5v menee hyvin

On myös mielestäni ehdottoman positiivinen asia, että Novon bisnes on melko ennalta-arvattavaa pitkälle eteenpäin (ei ole riippuvainen AI-buumista). Teknologinen kehitys ei tule poistamaan lääkkeiden tarvetta eikä se lähivuosina tule muuttamaan lääkekehitystä. Ehkä sitten kvanttitietokoneiden oikeasti tultua kaupalliseen käyttöön, voidaan pohtia tätä asiaa uudelleen.