Inderes.se puolella löytyy toisella kotimaisella @Isa_Hudd haastattelu toimitusjohtaja Johannes Lind-Widestamin kanssa! ![]() Videolla kuullaan, miten yhtiön 2023 meni, pureudutaan Q4-raporttiin, käydään läpi markkinatilannetta ja kurkataan näkymiä.

Videolla kuullaan, miten yhtiön 2023 meni, pureudutaan Q4-raporttiin, käydään läpi markkinatilannetta ja kurkataan näkymiä. ![]()

9 tykkäystä

Olipas NOTElla väsynyt startti vuoteen.

Samalla otettiin ohjeistustakin alas liikevaihdon osalta ja liikevoitto-ohjeistus tarkennettiin 10 prosentista 9,5-10,5 prosenttiin.

Tilauskanta ei herätä luottamusta, vaikka sen selitetäänkin odotetusti johtuvan siitä, että komponenttitilanteen parantumisen seurauksena ei ole tarvetta tehdä tilauksia niin paljon ennakkoon.

Our order backlog (excluding acquisitions) was down by 18% year on year. This is consistent with what we have been communicating for some time; that an improved situation on materials

with shorter lead-times will feed through to lower order intake, reflecting a return to the shorter horizons customers need to place orders. However, we do think some of the lower order

backlog can be attributed to the more cautious market situation, which had some impact on our guidance. For the second quarter, we anticipate sales of SEK 1,025–1,075 million. We now anticipate the cautious start to the year that we’ve witnessed in the first quarter continuing some way into the second quarter. We still expect progressive improvement in the year with full-year 2024 sales of SEK 4.3-4.7 billion and an operating margin of 9.5-10.5%. In our previous Interim Report, our estimate for the full-year 2024 was SEK 4.5-4.8 billion and a margin of 10%.

Täytyy sanoa, että jos vertaa tätä siihen, mitä Johannes jutusteli Redeyen EMS-iltamassa jokunen kuukausi sitten, niin on kyllä koko lailla tilanne synkentynyt. Silloin oltiin vielä hyvin luottavaisia siitä, että EMS-sektorin alavire ei näy juurikaan NOTE:lla. Jos ja kun vuodesta tulee hankala, niin jännä nähdä onnistuuko NOTE suojelemaan kannattavuutta yhtä hyvin kuin Incap, joka pisti todella rajulla kammalla porukkaa Intian tehtaalta pihalle, kun töitä ei ollut.

No, NOTE on kyllä yksi laadukkaimpia eurooppalaisia EMS-toimijoita, joten eiköhän heidän kuitenkin ole mahdollista nousta tästä notkosta suhteellisesti jopa paremmassa tilanteessa, kunhan taas hankinta- ja kulutusjuhlat joskus palaavat.

Koko rapsa:

16 tykkäystä

Onko toi nyt niin paha oikeesti? Ehkä en ole vain seurannut tarpeeksi tarkasti, mutta uutisissa/kommenteissa puhuttiin ainakin alkuvuonna taantumasta ja omaan silmään nämä luvut ei sitä heijastele, joten siinä mielessä meni hyvin.

Tilauskertymän osalta taitaa toimia tämä aiempi kommentti:

4 tykkäystä

Päivitetään ketjua Noten Q2’24-raportilla.

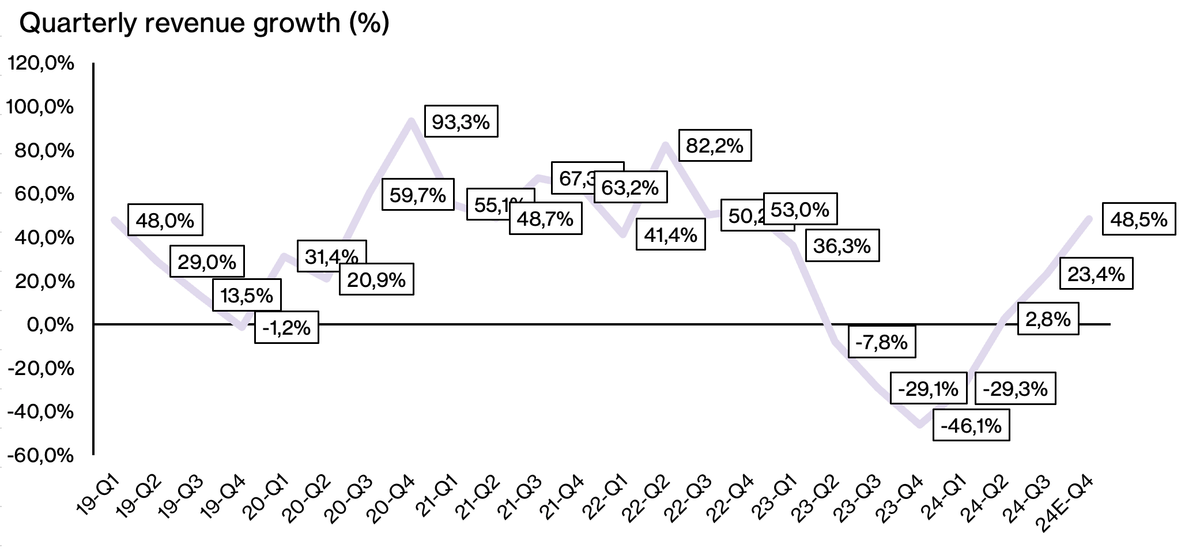

- Liikevaihto 1012 MSEK (1078 MSEK). Orgaaninen kasvu -10%.

- Oikaistu liikevoitto 97 MSEK (107 MSEK) eli -9,4 % vuodentakaisesta.

- Oikaistu liikevoittoprosentti vuodentakaisella tasolla eli 9,8 %.

- Tilauskanta (ilman yritysostoja) -18 % vuodentakaisesta.

- Ohjeistusta laskettiin liikevaihdon osalta 4100-4400 MSEKin vaihteluväliin. Aiempi 4300-4700 MSEK. Kannattavuusnäkymä ennallaan 9,5-10,5 %:ssa ohjeistuksessa.

Poimintoja toimitusjohtajan katsauksesta (eri erillistä webcastiä)

-

Kysyntätilanne ja varastot: Heikompi suhdanne vaikuttaa edelleen kysyntään, mikä on aiheuttanut asiakasprojektien tilapäisiä lykkäyksiä ja varastojen sopeutuksia asiakastasolla. Komponenttipulan aikana monet asiakkaat päättivät kasvattaa varastojaan, ja nyt kestää muutaman neljänneksen ajan ennen kuin nämä varastot tasapainottuvat. Markkinatilanteen happanemisen myötä varastosopeutus kestää ennakoitua pidempään.

-

Markkinanäkymät pidemmällä aikavälillä: Alan kommentaattorit odottavat Euroopan EMS-sektorin kasvavan keskimäärin noin 7 % vuosivauhdilla vuoteen 2030 asti. Vuosittaiset kysynnän vaihtelut voivat olla voimakkaita ja tästä vuodesta muodostunee miinusmerkkinen.

-

Näkyvyys: Pandemia-aikaisesta tilaushorisonttien venymisestä on palattu lyhyempään reagointiaikaan komponenttien parantuneen saatavuuden myötä ja osittain toimitusajat ovat olleet normaaliakin lyhyempiä epävarmemman markkinatilanteen vuoksi.

11 tykkäystä

Myynnit jatkuu

2 tykkäystä

Kuuntelin tuossa viime viikon päätteeksi (ja heti Incapin vastaavan perään) NOTEn viimeisimmän tulos-webcastin. Ei se ollut ollenkaan niin synkkä, kuin mitä voisi kurssilaskusta, toimitusjohtajan osakemyynneistä ja negatiivisesta tulosvaroittamisesta olettaa.

Tosin, heti perään on sanottava, että CEO Johanneksen jutuissa tuntuu olevan sellaista pientä ylioptimistista tuulahdusta ihan läpi aikojen, joten pieni turvamarginaali-suodatin kannattaa korvanappiin asentaa, kun näit NOTEn tilaisuuksia kuuntelee.

Yhtä kaikki, Johanneksen sanoin kysyntä, markkinatilanne ja näkymät lähivuosille ovat paljon paremmat kuin mitä nyt lukujen muodossa pystytään raportoimaan. Ihan akuutista tilanteesta hän sanoi Q1:n lopun olleen vaikeampi kuin Q2:n lopun, joten olisiko notkahdus jo lähtenyt oikenemaan. Lähivuosista sanoi, ettei näe mitään syytä sille, etteikö NOTE kasvaisi kaksinumeroisin prosentein 2025 alkaen ihan samoilla tekemisillä kuin aiempinakin vuosina.

Kasvun lisäksi hän oli luottavainen myös siihen, että kannattavuus tulee edelleen kohenemaan. Kannattavuudesta on sanottava se, että mielestäni NOTE on tässä muutoin heikossa tilanteessa suojellut sitä ihan mallikkaasti.

Muutamia muita ajatuksiani:

- Läntiset tuotantolaitokset vetää hyvin, mutta erityisesti Kiina sakkaa. Kiinan yksikön sanottiin jo aiemmin olevan “irti” yhtiön muista tuotantolaitoksista, joten olisiko tämä jopa hiljaisessa myynnissä, kun ei oikein kuulemma istu NOTE:n nykyiseen tilanteeseen (asiakkaita on siirtynyt viime vuosina Kiinan tehtaasta Euroopan tehtaisiin).

- Yritysostorintamalla on kiinnostavia keskusteluja tämän tästä, mutta myyjillä on kuulemma edelleen mielessä 2021-2022 valuaatiot ja siksi kauppoihin on vaikea päästä.

- Jonkin verran kauppaa siirtyi tuleville kvartaaleille kuulemma aivan Q2:n lopulla.

- Investointeja jatketaan normaalisti, koska se kasvu on sieltä kyllä tulossa.

- Q3 tulee olemaan heikko lomakaudesta johtuen.

- Varasto tulee edelleen alenemaan, jonka seurauksena kassavirtaa kohenee edelleen muutaman kuukauden viiveellä.

- Tilauskanta on pienentynyt merkittävästi, mutta tämä on odotettua, koska nykyisessä tilanteessa asiakkaan ei tarvitse pelätä komponenttipulasta tms. johtuvia viiveitä, joiden vuoksi vielä 2020-2023 tilattiin todella paljon ennakkoon (ja joka tunnetusti johti vähän kaikkien toimialojen varastojen paisumiseen).

- Vapaasti muotoiltu sitaatti: “En usko, että kysyntä on 2024 lainkaan heikompaa kuin 2021-2023, mutta tässä taisi käydä niin, että osa 2024 vuoden kysynnästä tyydytettiin jo edellisinä vuosina”.

Arvostushan on 2020-luvun numeroihin verrattuna ihan houkutteleva. Jokaisen on sitten mielessään mietittävä, että onko 2020-luku ylipäätään kelvollinen vertailujakso (länsimaisille) EMS-yhtiöille, kun tässä on ollut jos jonkinlaista vetoapua (ja toki vastatuultakin) tarjolla.

Kun nyt sitten katsoo tuota voimassa olevaa ohjeistusta, niin minä saan nopealla laskelmalla 2024e EV/EBIT-kertoimeksi 8,2 - 9,6 (ohjeistuksen ylälaita - ohjeistuksen alalaita). EV/S ykkösen molemmin puolin. Eikö tämä kuulosta jo suorastaan edulliselta?

Kylkeen vielä optimistinen 2025e skenaario, jossa ylletään 2024 ohjeistuksen keskiväliin ja 2025 tehdään 10 prosentin kasvua 11 % EBIT-marginaalilla. Silloin 2025e EV/EBIT olisi 7,3 ja EV/S 0,8.

Tekisi melkein mieli ostaa NOTEn osakkeita.

Loppuun vielä kysymys @Antti_Viljakainen ja @Tommi_Saarinen ; mitä te ajattelette länsimaisten EMS-firmojen arvostuskertoimista viimeisen 10 vuoden ajalta? Ja miten suhteutatte tilannetta nykypäivään ja tuleville vuosille? (Yksittäisten yhtiöiden osalta vastauksenne löytyy tietysti raporteista, mutta jos nyt tällaista vapaamuotoista pohdintaa näistä yhtiöistä joukkona vielä saisi?)

2010-luvullahan kertoimet oli kautta linjan onnettomia. Siis PE:t ja EV/EBITit oli kroonisesti alle 10, oli liiketoiminnan kehitys sitten millaista hyvänsä. Sitten taas 2020-luvun alkuvuosina ammuuttiin varmaan jonkinlaiseen EMS-yhtiöiden arvostuskattoon, kun kaikilla hyvillä länsimaisilla EMS-firmoilla vastaavat kertoimet oli tukevasti kaksinumeroisia ja alkoivat yleensä vielä jollain muulla kuin ykkösellä.

10 tykkäystä

Moro!

Vapaamuotoista pohdintaa:

Toteutuneeseen pääoman tuottoon, orgaaniseen kasvuun ja yritysostomahdollisuuksiin nähden pidän noita historiallisia arvostuskertoimia matalina. Tätä kuvastaa mielestäni myös yhtiöiden osakkeiden pitkän aikavälin tuotot, jotka erityisesti Notella, Incapilla ja Kitronilla ovat olleet huikeat.

Seuraavia mahdollisia selityksiä olen pyöritellyt:

- Markkina on hinnoitellut jatkuvasti korkeaa riskiä, joka ei ole sattunut realisoitumaan

- Kasvu ja kannattavuus ovat jatkuvasti yllättäneet positiivisesti, eli markkina on jatkuvasti hinnoitellut hidastuvaa kasvua ja/tai heikkenevää kannattavuutta

Riskitaso ei mielestäni perustele näin matalia kertoimia ja korkeaa tuottovaatimusta. Sijoittajan tuottovaatimusta nostaviksi tekijöiksi minulla tulee mieleen:

- Heikko näkyvyys lopputuotteeseen ja siten kysynnän ajureihin, mikä hankaloittaa liiketoiminnan ymmärtämistä ja ennustamista

- Elektroniikan sopimusvalmistajan kestävyys rajummassa taantumassa on kysymysmerkki

Nuo kuvakaappauksesi vastaavat myös käsitystäni siitä, että nykyarvostukset ovat hieman pidemmän aikavälin keskiarvon yläpuolella, muttei mitenkään merkittävästi (Covidin jälkeinen boomn oikaisten).

Miten nykyinen eroaa menneestä? Lyhyen aikavälin orgaanisen kasvun näkymä on haastavampi katsoen noita 12kk liikevaihdon kasvuennusteita. Incapin kasvu perustuu huonoon vertailukauteen sekä yrityskauppaan, ja oletan että tuossa Hanzan kasvussa on myös yrityskauppaa mukana.

Lähde: Bloomberg

Yritysostomahdollisuuksia on markkinoilla edelleen paljon, mutta niin on myös aktiivisella yritysostostrategialla operoivia pörssilistattuja sopimusvalmistajia, minkä pitäisi rajata yritysostojen arvonluontimahdollisuuksia. Tämä on toisaalta ollut totta jo jonkin aikaa, ja silti hyviä yritysostokohteita on tuntunut löytyvän.

Kannattavuustasot elää volyymin mukana, ja mikäli orgaaninen kasvu jatkuu 0–5 %:n tasolla, en odota suuria muutoksia kannattavuuksiin historiaan nähden.

Siten sektorin kertoimet vaikuttavat minusta edelleen houkuttelevilta pideämmän aikavälin kysyntää tukevat ajurit huomioiden. Kroonisen matalan arvostustason syitä ollaan spekuloitu muistaakseni laajoissa raporteissa, ja toimialan kehno maine on ollut yksi esiin noussut tekijä.

2000-luvulla konkurssiin menneeseen Elcotqiin verrattuna pohjoismaisten sopimusvalmistajien asiakasrakenteet ovat selvästi hajautuneemmat, mikä rajaa yhtiöiden riskiprofiileja. Lisäksi näiden yhtiöiden fokus on enemmän teollisuuselektroniikassa (Elcoteq kuluttajaelektroniikka). Ehkä mm. case Elcoteqista on kuitenkin jonkinlaiset arvet sijoittajille jäänyt.

Antti on tämän viikon lomilla ja hän tuntee sektorin myös minua selvästi syvällisemmin. Hän kommentoi palatessaan aihetta varmasti mielellään. ![]()

25 tykkäystä

Jatkaakseni Tommin hyvää pohdintaa ja pureskellakseni @Mauri esittämää kysymystä,

voisihan tätä tarkastelua laajentaa kattamaan myös euroopan maita laajemmin. Valitsin yhden sveitsiläisen, yhden brittiläisen, yhden ranskalaisen, ja yhden saksalaisen (jonka osakkeet kyllä juuri lunastettiin pörssistä) yrityksen, kaikki kuitenkin 200 miljoonaa plus vaihtavia elektroniikan sopimusvalmistajia. Pohjoismaalaiseen kattaukseen verrattuna on kaikkien näiden suorituminen on ollut vähintäänkin aneemista.

Lähde: Refinitiv, ja allekirjoittaneen taulukkolaskentaohjelma

Jos markkinat hinnoittelisivatkin pohjoismaisille sopimusvalmistajille korkeaa riskiä, koska mantereen puolella sama liiketoiminta ei ota tuottaakseen, eivätkä usko pohjoisen ulottuvuuden pystyvän loputtomasti vastustamaan toimialan dynamiikkaa? Maailmanlaajuisesti ei nimittäin ole montaa suurempaa EMS-yhtiöitä, jonka liikevoittomarginaalit olisivat yli 5%:n.

Kaikki yhtiöistä ovat kasvaneet viimeisen viiden vuoden aikana yritysostoin, ja lähitulevaisuuden (ja menneisyyden) orgaaninen kasvu on negatiivista. Kaikki valituista yhtiöistä ovat kuitenkin investoineet myös uuteen kalustoon (otin taulukkooon mukaan henkilökohtaisen suosikkini yritysten tunnusluvuista operatiivinenkassavirta jaettuna investoineilla, sekä operatiivisen kassavirran suhde yritysostoihin). Jokainen yhtiö on tarkastelujaksolla sijoittanut itseensä enemmän kuin rahaa on tullut sisään, joten kaikki yhtiöistä ovat myös rankasti velkaantuneet. Lisäksi kaikki paitsi Cicor ovat käyneet myös omistajien taskulla lisärahoitusta kaivamassa.

Pohjoismaisella katraallaamme ovat investoinnit olleet maltillisempia ja silti kasvu parempaa. Mistäköhän tämä johtuu? Ovatko yrityksemme vain yksinkertaisesti paremmin johdettuja? Jos tarkastellaan toista suosikkitunnuslukuani Sales-to-Capital (pitää tässä tapauksessa sisällään myös käyttöpääoman ja yrityskauppojen hinnat) niin eurooppalaiset ystävämme ovat kaikki kuitenkin saaneet enemmän kuin euron myyntiä jokaista uutta sijoitettua rahaa kohti aggressiivisesti kasvanut KATEK lähes kaksi. Pohjoismaisille verokkeilla olisi tuo luku kaikille lähes sama 1,5 (patisi Scanfil jolla hieman korkeampi, johtuen tarkastelukaudella muita vähäisemmistä yritysostoista). Tästä voinee päätellä, ettei myyntihinnoissa asiakkaille samanlaisesta palvelusta voi olla kovin suuria eroja, jolloin pohjoismaisten yhtiöiden parempi kannattavuus johtunee kulujen paremmasta hallinnast, mutta miten ne kaikki kautta linjan siihen pystyisivät?

Ei minulla tässä mitään vastauksia ole antaa, lisää kysymyksiä korkeintaan. Vertailu sopimusvalmistajiin laajemmin antaa kyllä mielestäni paljon pessimistisemmän kuvan toimialasta kuin mihin meilläpäin on viime vuosina totuttu. Jos toimiala kokonaisuutena on kehno, eikä ulkopuolisella sijoittajalla oikein ole mahdollisuuksia vertailla yksittäisten toimijoiden asiakkaita keskenään on suhteellisen perusteltua hinnoitella tuottovaatimukseen riskiä oikein kunnolla. Onhan sitä tässä myös valuaation osalta monissa yhtiöissä realisoitunut, eikä osingoista tai takaisinostoista ole sitä paikkaamaan.

14 tykkäystä

4 tykkäystä

NOTEn osavuosikatsaus Q3 julkaistaan huomenna.

- Liikevaihdon ennustetaan laskevan 22 prosenttia Q3:lla Börsdatan käyttäjien keskimääräisten omien arvioiden mukaan (noin 36 arviota).

https://x.com/40procent20ar/status/1845539521175113947

3 tykkäystä

@Isa_Hudd haastatteli NOTEn toimitusjohtajaa ruotsiksi, jos ei ruotsia osaa, niin jonkinlaista apua saa Youtuben tarjoamista automaattikäännöksistä (toki ei ne nyt niin hyvät ole ![]() ), mutta kyllä tuosta ruotsia taitamatonkin saa jotain irti.

), mutta kyllä tuosta ruotsia taitamatonkin saa jotain irti. ![]()

Johannes Lind-Widestam, VD för NOTE duckar inga frågor då han sammanfattar bolagets tredje kvartal. Allt från den negativa försäljningstillväxten, till vinstvarningar samt egna försäljningar manglas! Planen framåt är lika tydlig som kommunikationen i övrigt: tillväxt gäller!

Innehåll:

00:00 Inledning

00:27 “A lost year regarding sales”: vinstvarning och framåtflyttade finansiella mål

01:50 Fortsatt nedgång i Kina, Nordisk uppgång och expansion

03:00 Överkapacitetsrisker? Om historiska nedgångar och produktionstoppar vs dagsläget

05:50 Branschens underliggande tillväxt och trender

07:49 Potentiella M&A’s: utbud finns, vill ej betala överpris

09:50 Communications - det kommer att hända, frågan är bara när

11:50 “Sorgebarnet” Greentech"

14:00 Om tillväxt framöver

14:59 Kommentarer om incitamentsprogram + försäljningen av egna aktier i NOTE

Tämä video löytyy vain täältä Inderes Nordic -kanavalta, jossa on myös englanninkielisiä videoita. ![]()

EDIT:

Alla on tviitti Noten tuloksesta, alla on 2/5 käännös. ![]()

5 tykkäystä

Tämä olikin jo Incapin ketjussa, toki tämä tviittiketju koskikin eniten sitä, mutta tässä on myös muista alan yhtiöistä. @Elias_L on tehnyt hienoa työtä! ![]()

https://x.com/EliasLuhtaniemi/status/1849726314670063666

6 tykkäystä

Kuuntelin tuossa viikonloppuna lenkkeilyn lomassa NOTEn Q3-tuloksen. Aika paljon on NOTElla ollut tapahtumaa tässä viime kuukausien aikana. Ohjeistus on tainnut mennä uusiksi parikin kertaa, CEO on myynyt osakkeitaan, on investoitu uuteen Ruotsin tehtaaseen ja taidettiin jostain omien ostoistakin tiedote antaa (ehkä rutiiniluonteinen, en ole katsonut, että onko ostettu vai ei).

Siihen nähden tulospuhelu oli aika rauhallinen. Johannes näki, että tilanne, kysyntä ja potentiaali on parempi kuin mitä Q3-raportissa pystyttiin numeroiden osalta antamaan. Oli vakuuttunut edelleen siitä, että kasvu sieltä kyllä tulee ja kysyntää heidän kumppanuudelleen on. Asiakkaat eivät ole peruneet kauppaa, vaan ovat vain viivästyttäneet tilauksia.

(Tässä vaiheessa pakko todeta, että alasta ja yhtiöstä riippumatta kaikki tuntuvat odottavan, että se tulevien vuosien kasvu vain tippuu jostain taivaalta kun aika on. Ymmärrän, että korkojen lasku jne. tukee kysyntää, mutta aika paljon on tällaista “kyllä se kasvu sieltä sitten aikanaan tulee” -puhetta ollut Q3-puheluissa.)

Kannattavuudesta Johannes oli suorastaan ylpeä. Ja miksei olisi, kun laskevaan liikevaihtoon saadaan tehtyä mukiinmenevä reilu 8 prosentin EBIT-marginaali. Ei mikään Incap-lukema, mutta ansaitsee pienen selkään taputuksen.

Kaikki segmentit vuotaa:

Isossa kuvassa suunta on oikea, mutta 2024 tulee jäämään välivuodeksi ja 2025 tekee tiukkaa päästä 2023 vuoden tasolle.

Jos pysytään noin suurinpiirtein ohjeistuksessa 2024 osalta, niin EV/EBIT pyörii ehkä jossain 10-13 välimaastossa, P/E siellä 13-16 tietämillä. Siihen päälle jos tehdään 2025 kymmenisen prosenttia lisää liikevaihtoa kannattavuuden (EBIT) ollessa 10 %, niin 2025e EV/EBIT tippuu alle kymppiin ja P/E on niukasti kympin päällä.

Q&A-osiossa joku kysyi, että miksi te ohjeistatte, kun ei teidän ennusteet meinaa millään osua kohdilleen. Johannes oli vakuuttunut, että ohjeistuksella voidaan edelleen antaa lisäarvoa omistajille ja sijoittajille, mutta jos vihkoon meneminen jatkuu, niin voidaan harkita ohjeistamisen lopettamistakin.

Tiivistettynä: NOTElla selvästi vaikeampi jakso käsillä. 2025 odotetaan uutta kasvukautta ja jälleen nousuun kääntyvää kannattavuutta. Potentiaalia on. Odotan kuitenkin, että vaikka pohja olisi jo nähty, niin kasvuun taittaminen voi olla hitaampaa ja pomppuisempaa kuin ehkä nyt haluttaisiin uskoa. Pitkällä aikavälillä näen edelleen NOTEn yhtenä EMS-toimialan voittajista ja se kasvanee vähitellen yhdeksi Euroopan johtavista EMS-taloista (jollei sitä sellaiseksi jo nyt voida varovaisesti laskea).

12 tykkäystä

NOTE kaupoilla briteissä. 12 miljoonan punnan liikevaihto ja vahva jalansija puolustusteollisuudessa.

4 tykkäystä

Mielenkiintoinen huomio NOTEn Lind-Widestamilta webarissa. He eivät itse ilmeisesti etsi Saksasta ostettavaa tällä hetkellä, koska autosektorin heikko tilanne on johtanut siihen että useat sopimusvalmistajat yrittävät etsiä asiakkaita toisilta tonteilta. Se taas kiristää kilpailua, mikä taas romauttaa hinnat ja kannattavuudet.

Laitan kommentin tänne talteen, mutta tämä on ilmiö mitä olen nostanut Suomessa tapahtuneen esimerkiksi it-palvelusektorilla. Kun kilpailu kiristyy, lähdetään hinnalla hankkimaan lisää myyntiä → kaikkien kannattavuudet kärsivät.

4 tykkäystä

Hiljaiseen ketjuun tulos talteen. Liikevaihto himpun yli miljardi kruunua, kannattavuus koheni 11 %:iin.

Financial performance in October-December

• Sales amounted to SEK 1,001 (1,025) million. Organic growth was -1%, currency adjusted.

• Operating profit was SEK 113 (98) million. Adjusted operating profit was SEK 114 (108) million, adjusted for revaluations of operating assets and liabilities in foreign currencies and acquisition costs.

• The operating margin amounted to 11.3% (9.5%). The adjusted operating margin was 11.4% (10.5%).

• Profit after financial items was SEK 109 (91) million.

• Profit after tax amounted to SEK 86 (73) million, corresponding to SEK 3.04 (2.55) per share.

• Adjusted for items affecting comparability, such as acquisition-related payments made and investments in the property in Torsby, Sweden, operating cash flow amounted to SEK 58 (140) million. Total cash flow after investments amounted to SEK -285 (124) million, or SEK -9.98 (4.35) per share.

Webari

aaahhhhh

Dividend

• To maximise its financial freedom to act in the sector’s ongoing structural transformation, the Board of Directors is proposing that no dividend is paid for 2025.

8 tykkäystä

Notelta omien sanojensa mukaan odotetun pehmeä startti vuoteen liikevaihdon laskiessa orgaanisesti 6 % ja kannattavuuden heikentyessä: toimarin katsaus keskittyykin pääasiassa puolustusalalta tehdyn yritysoston “strategiseen” (huokaus) hankintaan ja pehmyt kvartsi selitetään asiakkaiden varovaisuudella.

” At the end of the quarter, we completed our acquisition of STI, the UK’s leading EMS partner for the defence industry, which we view as transformational for the whole of NOTE. A strategically vital acquisition that complements our existing structure and strengthens our offering to both existing and new defence customers across Europe. We add several of Europe’s leading defence corporations to our established Security & Defence partnerships—a strategic segment for NOTE.

Note ilmoitti maaliskuussa ostaneensa briteistä puolustusalan alihankkijan STI:n n. EV/EBITDA 10x kertoimin.

NOTE has acquired 100 percent of the shares in STI Enterprises Holdings Limited (“STI”), the UK’s leading manufacturer of advanced and mission‑critical electronic solutions for the defence industry. The acquisition strengthens NOTE’s position within the strategically important defence segment and represents a significant expansion of the Security & Defence segment.

STI is a well‑established EMS partner with long-standing customer relationships and extensive experience of working with leading global defence companies. The company operates across all defence domains – air, land, cyber and marine – and runs two high‑technology production sites in Hook and Poynton, with extensive capabilities in advanced PCBA, box build and testing.

STI is expected to generate revenues of GBP 60 million (~SEK 750 million) in 2026 and has a strong order book. Profitability is in line with NOTE’s. The company has approximately 300 employees.

4 tykkäystä