Puolivuosikatsaus ja Yrjön esitykset jättivät taas harmittavan paljon epäilyksiä yrityksen kyvykkyyttä kohtaan. Kommunikointi yhtiöstä on hyvin yleisellä tasolla, eikä mitään konkreettista saa virallisten lukujen lisäksi irti. Alla olevat diat herättivät enemmän epävarmuutta kuin luottamusta.

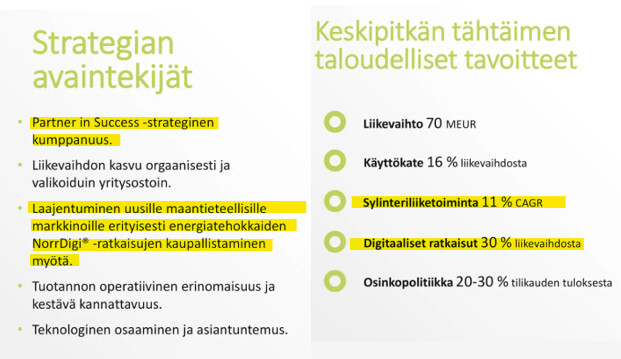

- Mitä haetaan Partner in Sucess -kumppanuudella? Jos tällä tarkoitetaan Volvoa tai vastaavia kumppaneita, eteneminen on kuollettavan hidasta, jos sen on tarkoitus olla strategian ydin.

- NorrDigi ja digitaalisten ratkaisujen kaupallistaminen sekä läpimurto vaikuttaa olevan jo enemmän “toivotaan toivotaan” osastolla. Puhutaan, että se etenee ja siihen on kiinnostusta. Sama tarina jatkunut useita vuosia. On merkittäviä tarjouksia, joiden mahdollista toteutumista odotetaan seuraaville 1-3 vuodelle. Tämä on kaikkea muuta kuin varmaa kauppaa.

- Lähitulevaisuuden kasvun pitäisi siis tulla perinteisestä sylinteriliiketoiminnasta. Mihin 11% CAGR perustuu? Se on aika kova vuosittainen kasvuvauhti perinteisellä markkinalla. Edelleen nähdään heikkoutta tilauksista ja ennusteiden pohjalta ehkä päästään ohjeistukseen. Kuinka mitataan ennusteiden paikkansapitävyyttä ja miten ne ovat pitäneet paikkansa historiassa?

- Mielestäni Norrhydron myynnin kyvykkyys ei riitä kansainvälistymiseen digitaalisten ratkaisujen osalta, vaikka siellä on muutamia valon pilkahduksia ollut. Kuinka kansainvälisen myyntikumppanin kartoitus etenee? Jos tuote olisi ylivertainen kilpailijoihin verrattuna, uskoisin kumppanin löytyvän.

Tässä ensiajatuksia, paljon on muitakin pieniä seikkoja, joita en ala ainakaan vielä tähän purkamaan. Luotto on rapistunut ja osakkeet lähtivät pois omasta salkusta.

Kun yritys alkaa kommunikoimaan selkeästi konkreettisia kehitystoimia tai raportoimaan sopimuksista tavoitteisiin pääsemiseksi, harkitsen taas mukaan hyppäämistä.

Olen ollut tässä aiemminkin mukana ja toivon yritykselle vain pelkkää hyvää ja menestystä. Toivottavasti näistä ajatuksista on jotain apua muille sijoittajille tai Norrhydrolle. ![]()