Inderes nostaa Nordean tavoitehintaa 15,00 euroon

26 tykkäystä

Tervehdys @Kasper_Mellas , lueskelin Inderesin uunituoretta Nordea-yhtiöraporttia. Siinä OPOn tuottovaatimuksen lasku 9,5 %:iin on mielestäni hyvin perusteltu.

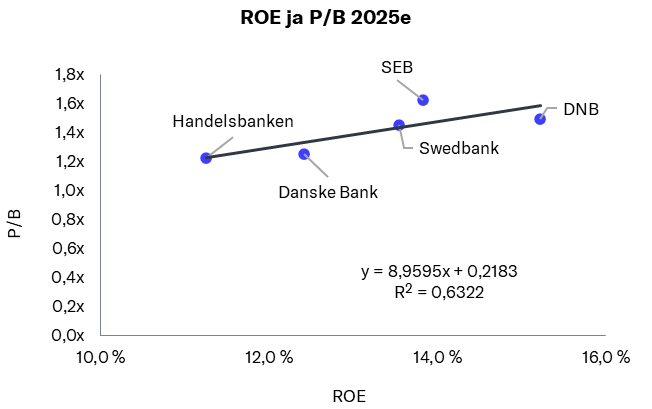

Jokin syy, miksi siitä verrokkien regressiomallista puuttuu SEB?

2 tykkäystä

Tässä kävi vain niin että tuon kuvaajan akselit eivät pysyneet kurssinousun perässä. Eli laskelmassa SEB on mukana, mutta kuvasta leikkaantui pois. Tässä oikea versio:

21 tykkäystä

Deutsche Bank pitänyt osta-suosituksen ennallaan ja korottanut tavoitehintaa 15→16 euroon.

https://www.marketscreener.com/news/nordea-deutsche-bank-reaffirms-its-buy-rating-ce7d5bdedb88fe22

18 tykkäystä

Nordealla menee hyvin ja näkyvissä ei ole ongelmia ja myrskypilviä.

Eihän tuo hinnoittelu paha ole, jos PE=10 ja osinkoa 7 %, omien ostoja mahdollisesti jonkin verran päälle.

Mutta kyllä nuo tavoitehinnan muutokset näyttävät valitettavan paljon siltä, että tavoitehinta nousee kurssin perässä.

”Nostimme tuloksen alla tavoitehintaamme 15,0 euroon osakkeelta (aik. 12,5€), mikä selittyy laskeneen tuottovaatimuksen”

Kurssi nousee → tavoitehinta nousee

”Aikaisemmin sovelsimme arvonmäärityksessämme varovaista 12–14 %:n pitkän aikavälin oman pääoman tuotto-odotusta, jonka olemme nyt nostaneet pykälällä 14–15 %:iin ennusteidemme mukaisesti. Lisäksi olemme laskeneet soveltamaamme diskonttokorkoa (10,0 % → 9,5 %), sillä pohjoismaisen pankkisektorin nousseet arvostuskertoimet viittaavat tuottovaatimusten laskeneen koko toimialalla.”

Kilpailijoiden kurssit nousevat → Nordean tavoitehinta nousee

Kesällä oli Inderesin video, missä kerrottiin Nordean aliarvostuksen kadonneen kurssinousuun. Nyt kurssinousu oikeuttaakin korkeamman tavoitehinnan.

Nordea voi pärjätä hyvinkin, mutta omaan silmään fair value ei kiipeä ihan niin nopeasti kuin pörssikurssit.

30 tykkäystä

Ennustan yritysten tulosten kehitystä 6-8 vuotta eteenpäin. Esimerkiksi Nordean osalta vuoden 2031 osakekohtainen tulosennusteeni on noussut tämän vuoden alusta tähän hetkeen EUR 1.74 >> EUR 1.79.

Mutta tuotto-odotus on toki laskenut osakkeen hinnan noustessa: Tämän vuoden alussa osakkeen hinnalla EUR 10.48 tuotto-odotus oli 16.5 % per annum (vuoteen 2031 mennessä) ja nyt hinnalla EUR 14.04 tuotto-odotus on 10,74 % per annum (vuoteen 2031 mennessä). Hinnoittelukerroin molemmissa tapauksissa on P/E 10.

Analyysien tavoitehintojen aikajänne on niin lyhyt ja altis markkinatunnelmien muutoksille, että minulle niistä ei ole mitään hyötyä/apua.

13 tykkäystä

Hei!

Uudessa yhtiöraportissa ennustetaan tuleville vuosille C/I-suhteeksi 47 prosenttia. Vuoden 2022 CMD:ssä C/I-suhteen tavoitteeksi asetettiin 45-47 prosenttia. Onko tuo suhdeluku valittu konservatiivisuussyistä (tai vain nykyisen strategian mukaiseksi) vai onko taustalla jokin näkemys, ettei Nordea tule parantamaan kulu-tuottosuhdettaan tulevaisuudessa.

Tuossa yllä oli lainaus OP:lta, jossa arvioitiin Nordean kiristävän C/I:tä 42-44 prosenttiin ja tavoitteesta kerrottaisiin marraskuun CMD:ssä.

Itse ajattelisin, että männä vuosina Nordea on joutunut palkkaamaan paljon henkilöstöä rahanpesun valvontaan. Tulevaisuudessa tekoäly voisi tehostaa tätä työtä, jolloin henkilöstöä / ostopalvelua voitaisiin vähentää. Tekoäly mielestäni voi muutenkin tuoda huomattavia kustannussäästöjä isoille skaalautuville pankeille, mutta järjestelmien hallinta ja ylläpito ei tietysti ole myöskään ilmaisia.

3 tykkäystä

Toisaalta ne rosvotkin käyttävät tekoälyä tehdäkseen entistä enemmän ja entistä hankalammin selvitettäviä rikoksia joten kyse on kilpavarustelusta.

6 tykkäystä

Mielenkiinnosta kysyisin sinulta, että miten olet päässyt tuohon, että EPS olisi 1,74-1,79 euroa vuonna 2031? Näkisin, että jos verrokkeja katsoo, niin sijoittajat saattanevat olla tyytyväisiä noin 7 %:n osinkotuottoon pankkiosakkeilla regulaatioriskin myötä, joten jos EPS:stä jaetaan 60 % osinkona, niin silloin DPS olisi 1,044-1,074 euroa ja osakkeen hinta noin 14,91-15,34 euroa, mikä ei lupaa kovin suurta nousua enää näillä hinnoilla.

1 tykkäys

Tässä on todennäköisesti otettu huomioon, että Nordea ostaa ja mitätöi omia osakkeitaan noin tahdilla 80 miljoonaa osaketta per vuosi. Viidessä tai kuudessa vuodessa osakekanta siis pienenee nykyisestä 3450 miljoonasta noin 3000 miljoonaan osakkeeseen.

EPS ja DPS kasvavat siis joka vuosi vaikka tulos pysyisi vakiona.

7 tykkäystä

Pankkien tehtävänä ei ole onneksi selvittää rikoksia, vaan heidän vastuullaan on epäilyttävän rahaliikenteen seulonta. Seulontaan saadaan uusilla teknologioilla toivottavasti tehoa ja säästöä.

2 tykkäystä

Liikevaihdon kasvu 2.5 %, kustannusten kasvu 2 % ja osakemäärä 2031 lopussa 3056 miljoonaa osaketta. Omien osakkeiden osto pienentää osakemäärää 2 % vuodessa.

10 tykkäystä

Nordean verkkopankissa oli mulla ilmoitus, että Nordea Investor -ohjelma on jo vanha ja tullut tiensä päälle ja se lakkautetaan nyt joulukuun alussa.

Ilmoituksessa luki, että siitä eteenpäin osakekauppoja pitäisi tehdä Nordean verkkopankissa taikka mobiiliohjelmalla.

Mitäs mieltä porukka on tästä asiasta? Itse olen tykännyt tehdä osakekauppoja Investorilla. Erityisesti olen tykännyt tästä tarjoustasomittarista joka näyttää määrät ja hinnat reaaliaikaisesti. Verkko- taikka mobiilipankista en tällaista ominaisuutta löytänyt

13 tykkäystä

Enpä ite oo muistanut koko investorin olemassa oloa, että ei haittaa. Toivottavasti laittavat kehityspaukut mobiilin kehitykseen, ja saataisiin siitä käytettävämpi. Toki itellä kk säästö rahastoihin, ja harvakseltaan 4-8kpl suoria osakkeita, että pärjään roki nykyiselläkin.

5 tykkäystä

Kyllä Investoria ikävä tulee. Minusta se on parempi kuin nykyisin Nordean appissa oleva. Investorin vahvuus on sen selkeä rakenne ja että kaikki olennaiset tiedot näkee kerralla. Tai sitten olen vain tottunut käyttämään sitä. Monet kylläkin muistaakseni kritisoivat Investoria, mutta kun paremmasta alustasta ei ole minulla tietoa, niin minulle se on riittänyt hyvin. Varmaan siihen uuteenkin alustaan tottuu, kunhan sitä pakolla ryhtyy käyttämään ![]() Olen ollut sen verran tyytyväinen Nordean palveluihin, etten viitsi edes ajatella välittäjän vaihtamista.

Olen ollut sen verran tyytyväinen Nordean palveluihin, etten viitsi edes ajatella välittäjän vaihtamista.

19 tykkäystä

Nordean näkökulmasta tietenkin hölmöä ylläpitää, kehittää ja tukea kahta eri alustaa saman asian tekemiseen, eli siinä mielessä todella järkevä päätös. Kunhan ei käy niin että se jäljelle jäävä puoli jämähtää nykytilaan eikä saa kehityseuroja. Ymmärsin, että siinä on puutteita. (Itse ostan siellä vain silloin tällöin yhtä ETF:ää, mihin se soveltuu ihan riittävän hyvin pienine puutteineenkin.)

5 tykkäystä

Kyllä tuo tarjoustasomittari on mobiilissakin, uskoisin että verkkopankissakin. En nyt muista missä kohtaa tuon sai näkyviin Investorissa, mobiilissa se näkyy kun on tekemässä toimeksiantoa.

Itsellä vuosiraportit olen napannut Investorista, nyt pitää toivoa että verkkopankista saa jatkossa vastaavat raportit.

4 tykkäystä

Kauppalehdestä bongattua: Handelsbanken nostaa Nordean tavoitehintaa 16,24 euroon 14,33 eurosta, toistaa osta-suosituksen.

25 tykkäystä

Jyske Bank nostanut Nordean tavoitehintaa DKK:issa 105 → 115 (n. 15,4 EUR). Marketwiren uutista Google Translaten läpi ajettuna:

”Jyske Bankin analyytikot ovat nostaneet Nordean tavoitehintaa 105 Tanskan kruunusta 115 Tanskan kruunuun.

Tämä tapahtuu ennen Nordean 16. lokakuuta julkaistavaa kolmannen neljänneksen tilinpäätöstä.

Tilinpäätöksessä Jyske Bank odottaa Nordean liikevaihdon laskeneen maltillisesti 4,6 prosenttia.

Jyske Bankin mukaan tämän odotetaan johtuvan korkokatteen laskusta jatkuvasti laskevien ohjauskorkojen valossa Pohjoismaissa, kaupankäyntituottojen laskusta (vuoden 2024 vahvan kolmannen neljänneksen jälkeen) ja palkkiotuottojen tasaisesta kehityksestä, joka on tyypillisesti kausiluonteisesti alhaisempi kolmannella neljänneksellä.

Nordealla on myös merkittävä tapahtuma suunnitteilla, pankin pääomamarkkinapäivä 5. marraskuuta.

Odotamme Nordean kustannustehokkuuden olevan keskeinen kysymys, ja uskottava parannusnäkymä tässä suhteessa toimisi katalysaattorina osakkeelle. Pidämme ostosuosituksen voimassa ja nostamme tavoitehinnan 115 Tanskan kruunuun osakkeelta tilinpäätökseen asti, Jyske Bank kirjoittaa.”

15 tykkäystä

Tavoitehintaviilaukset ylöspäin jatkuvat, norjalainen “finanshus” ABG Sundal Collier nostaa DKK 106,68 → 112,33 (n. 15,04 EUR) ja toistaa osta-suosituksen. (MarketWire/Nordnet tänään klo 8.)

edit: lisätään myös tämä äsken Nordnettiin ilmaantunut:

”Arctic Securities höjer riktkursen för Nordea till 165 kronor från 152 kronor. Rekommendationen köp upprepas.” eli 152 → 165 SEK (n. 14,96 EUR), toistaa osta-suosituksen.

edit2: Jyske Bank on tänään ilmeisesti antanut positiivisen tulosvaroituksen ja se nostaa muitakin pankkeja. Nordnetin välittämässä uutistoimisto Direktin uutisessa tältä aamulta: “Jyske Banks vinstprognoshöjning för helåret lyfter på fredagen inte bara den egna aktien, som stiger över 4 procent på Köpenhamnsbörsen, utan drar även med sig Danske Bank och Sydbank som båda handlas upp cirka 2 procent. Även Nordea, som har verksamhet i Danmark, klättrar 1 procent.”

16 tykkäystä