Nordea Norjassa AUM-hyökkäyksessä. Palkattu tuoreeltaan kymmeniä uusia työntekijöitä imuroimaan paksulompakkoisimpia asiakkaita sijoitustoiveillaan.

Norjassa rahaa on niin, että ranteita pakottaa, kansa sijoitusinnostunut ja Nordea onnistuu napsimaan markkinaosuuksia vuonojen maan markkinajohtaja DNB-pankilta (Den norske bank).

Nordean hallinnoitava sijoitusvarallisuus kasvoi siis 11 % ja on matkalla kohti puolta biljoonaa €.

Ihan hyvä artikkeli, mutta tuossa nyt yhdistellään aika suloisesti ison maailman kuvioita ja Suomessa toimivien pankkien toimintaa. Juttua lainaten Nordea “on harkitsemassa 1,7 miljardin euron yrityslainasalkkuun linkittyviä riskinsiirtoja”. Viimeisintä Q3 osaria lainaten se yrityslainakanta on 106 miljardia euroa eli onhan 1,7 miljardia iso summa, mutta se on 1,6 % lainakannasta ja “harkitsemassa”. Ei tuolla nyt ihan kuuhun mennä eikä siinä määrin, että oikeasti voitisiin puhua “Nordean salaisesta aseesta” joka ei ole edes käytössä eikä salainen.

Isosti suomalaiset pankit paketoivat asuntolainakantaa, ja lainaavat sitä vastaan rahaa markkinoilta. Tältä osin esimerkkinä voidaan todeta OP:n OP Asuntoluottopankki Oyj, joka on toiminut vuodesta 2020. Mm. varainhankinnan välineenä hankkii rahoitusta markkinasta laskemalla liikkeelle joukkolainoja, joissa on Matin ja Maijan asunto-osake/kiinteistövakuudelliset asuntolainat vakuutena. Eli tässäkin tapauksessa se on varainhankinnan väline, ei siten että ne Matin ja Maijan lainat myytäisiin ulos.

Eli kyllä - Suomalaiset pankit hankkivat nytkin aika isosti rahoitusta markkinasta käyttäen vakuutena omaa lainakantaansa ja sen vakuusmassaa, mutta se on isossa mittakaavassa (edullisemman) varainhankinnan väline, ei riskinsiirtoa. Niitä Matin ja Maijan asuntolainoja hoidetaan ihan normaalisti eli peritään, jossa Matti ja Maija jättävät hoitamatta lyhennykset tai muut maksut.

”Talouselämän analyytikko Erkka Felt huomauttaa, että Nordean p/b-luku on ollut yli yhden vuodesta 2021 alkaen. Tulos- ja kurssikehityksen perusteella hän väittäisi, että omistajat ovat hyötyneet Nordean omien osakkeiden ostoista. Ainakin tähän asti. P/b-luku alkaa ehkä olla jo liian iso eli osake voi olla kallis osakeostoihin. Ostojen hyöty katoaa, jos kurssi ei enää kehity positiivisesti ja/tai yhtiön tulos ei paranekaan.”

Omien ostot kannattaa ajatella varallisuuden siirtona. Jos osakkeita ostetaan ylihintaan, myyjät hyötyvät. Jos alihintaan, jäljelle jäävät omistajat hyötyvät. Nordean filosofia, jos olen ymmärtänyt oikein, on jakaa omistajille extra pääomat omien ostoina kun niitä on, eikä katsoa osakekurssia. Ajoittaminen on vaikeaa, ja harva firma siihen lähteekään omien ostoissa.

Onko nykyhinta sitten jo liian tyyris, aika näyttää. Nordeahan tekee myös kovinta kannattavuutta johonkin >15 vuoteen.

Omien ostojen hyöty ei kuitenkaan katoa. Jos osake olisi ylihintainen, niistä hyötyjät olisivat kylläkin myyjiä.

Nordean tapauksessa on noloa se, että yritys, jonka liiketoimintaa on sijoittamisessa neuvominen, epäsuorasti antaa ymmärtää, että ei osaa määrittää edes oman liiketoimintansa arvoa.

Tai jos osaa ja ostaa ylihintaan, niin ei ole omistajalähtöinen.

Aamusta julkaistussa jutussa lisää vettä omien osakkeiden osto- ja pankkien arvostuskiukaalle. DI:n on käynyt läpi Ruotsissa toimivat isot pankit tulevien näkymien, tuottojen ja arvostuksen näkökulmasta asettaen ne paremmuusjärjestykseen.

Yksi pankki nousee ylitse muiden ja sen omistuksesta syytä pitää kiinni tiukasti. Kyseinen pankki on yhä aliarvostettu, osinkojen ja omien ostojen yhtälö houkutteleva ja kyllä se talouskasvukin palaa.

Tämä ykköspankkivalinta on Nordea. Kakkosena Handelsbanken erityisesti kulukurin myötä.

DI:n analyysitiimi pitää näin käytännössä Nordean omien osakkeiden ostoja kannattavina.

Muistutuksena, että huomenna on Nordean odotettu pääomamarkkinapäivä. Erityisesti yhtiön kommentit kulurakenteen kehityksestä ja tehostamisinvestoinneista ovat itselle isossa roolissa. Lisäksi arvioin, että yhtiö toistaa kunnianhimoisen yli 15 %:n oman pääoman tuoton tavoitteensa, joten luonnollisesti keinot tämän saavuttamiseksi kiinnostavat. Lähetys alkaa klo 14.00 Suomen aikaa ja sitä voi seurata täältä:

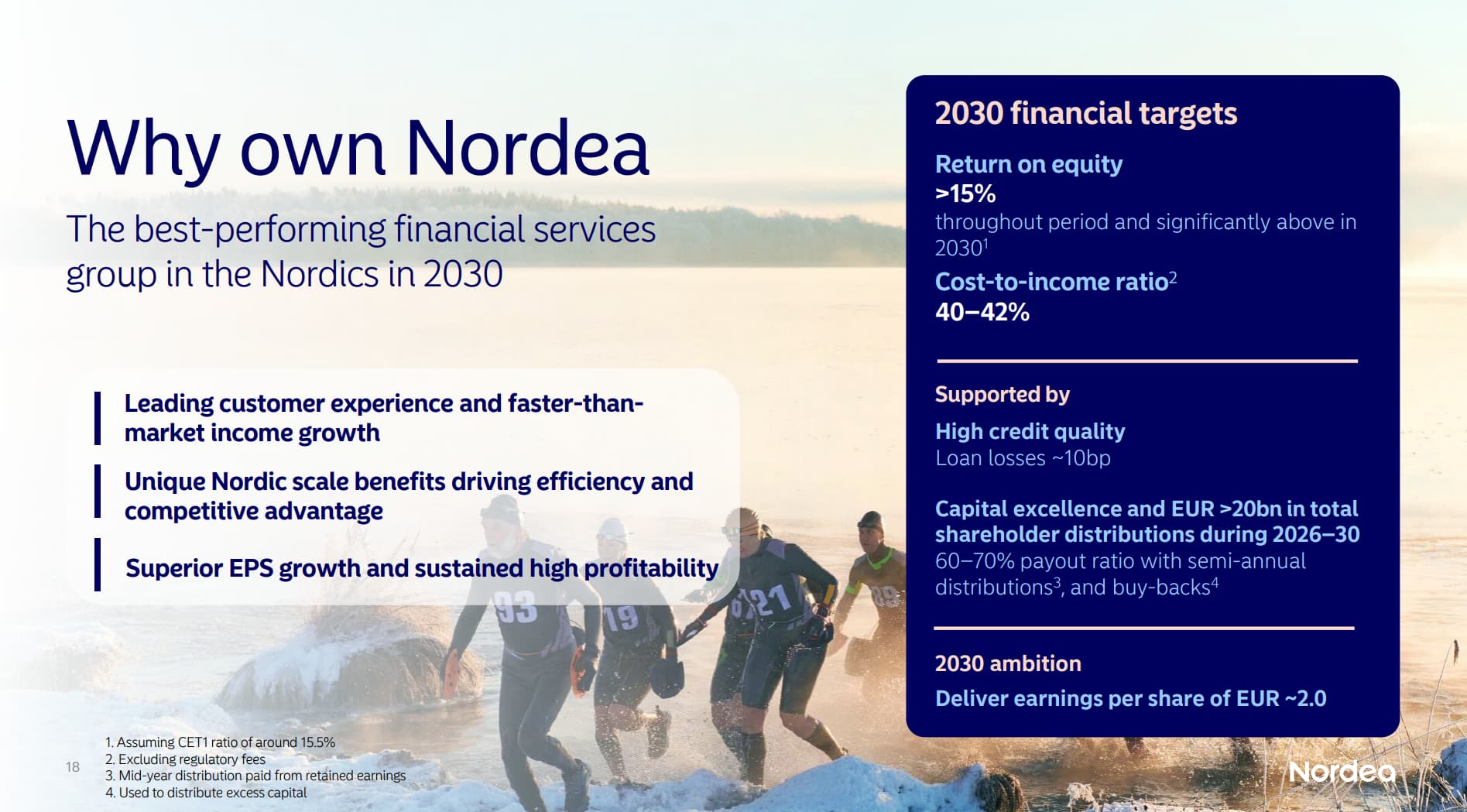

Laitetaan tähän talouselliset tavoitteet, kirsikkana kakun päällä EPS 2€ (2030). Keinoista linkin takana

Taloudelliset tavoitteet

Nordean taloudelliset tavoitteet uudella strategiakaudella ovat

yli 15 prosentin oman pääoman tuotto koko kauden ajan ja merkittävästi tätä enemmän vuonna 2030

40–42 prosentin kulu/tuotto-suhde vuonna 2030, kun viranomaismaksuja ei oteta huomioon.

Tavoitteita tukevat

noin 10 korkopisteen vuotuinen luottotappiotaso

osinko, jota maksetaan 60–70 prosenttia tilikaudelta kertyvästä tuloksesta

kahdesti vuodessa maksettava osinko sisältäen puolivuosikatsauksen jälkeen heinäkuun lopussa tai elokuun alussa maksettavan osinkoerän, joka perustuu 50 prosentin osuuteen tilikauden alkupuoliskon tuloksesta, sekä toisen erän, joka maksetaan varsinaisen yhtiökokouksen jälkeen

osakkeenomistajille vuosina 2026–2030 jaettavat yhteensä yli 20 miljardia euroa

ydinvakavaraisuussuhdetta koskeva viranomaisten vähimmäisvaatimus ylittyy 1,50 prosenttiyksikön pääomapuskurilla – ydinvakavaraisuussuhteen odotetaan olevan noin 15,5 prosenttia koko kauden ajan.

Näiden tavoitteiden perusteella Nordea tavoittelee noin 2 euron osakekohtaista tulosta vuonna 2030.

ja huomaa että tavoite on “noin 2 euron osakekohtaista tulosta vuonna 2030”. Osinko 60-70% tuloksesta.

EDIT: Mutta erityisen positiivisena pidän mainintaa puolivuosittaiseen osingonjakoon siirtymisestä: “Nordea odottaa, että pääoman vahva kasvu jatkuu ja mahdollistaa liiketoiminnan kasvun, mahdolliset yritysostot ja pääoman merkittävän jakamisen osakkeenomistajille muun muassa kahdesti vuodessa maksettavien osinkojen kautta.”

Sydbankin seniorianalyytikko Mikkel Emil Jensen pitää merkittävänä vuoden 2030 tavoitetta 2 euron EPS:lle siihen nähden, että tällä hetkellä analyyseissä yleisesti odotetaan vuodelle 2027 n. 1,5 euron EPS:ää (Inderesilläkin näin). Luulenpa, että analyytikot tulevat nostamaan EPS-arvioitaan seuraaville vuosille, ja sitä myötä osakkeen tavoitehintojakin.

Kuinka Nordean uusi puolivuotisosinko toteutetaan käytännössä ensi vuonna? Jos tavoitteena on maksaa aina kuluvan vuoden H1 tuloksen perusteella osinko jo etukäteen, maksetaanko ensi vuonna sekä koko-osinko vuoden 2025 tuloksesta että puolikas H1/2026-tuloksesta?

Kyllä käsittääkseni noin. Ensi vuonna alkaa osingon maksu H1-tuloksen perusteella H1:n jälkeen. Ja maalis-huhtikuussa maksetaan osinko vuoden 2025 tuloksen pohjalta.

Mutta miten tuo taipuu osakeyhtiölain edessä? Yhtiökokous päättää voitonjaosta ja se taas tehdään edellisen tilikauden perusteella. Miten H1:n jälkeen voitaisiin maksaa mitään muuta kuin sellaista osinkoa, joka on alkuvuoden yhtiökokouksessa siunattu ja edelliseen tilikauteen perustuvaa? Mutta niin tuossa tiedotteessa lukee. Tästä olisi kiinnostava kuulla tarkennusta.

Ei ole järjetöntä ja toivottavasti lopettaa ihan saatanan typerän ja myötähäpeää aiheuttavan jokakeväisen “VIELÄKÖ EHTII OSINGOILLE”-kiiman jossa joku piensijoittaja kuvittelee että se rahan siirtäminen osakekurssista verottajan kautta tilille olisi jotenkin lisäarvoa luova asia.

Voittoa voi jakaa, jos taseessa on voitonjakokelpoisia varoja. Ei sillä ole väliä, syntyikö voitto viime tilikaudella vai kymmenen vuotta sitten. Olettaisin tarkistamattakin että Nordealla löytyisi taseesta riittävä määrä jakamatonta voittoa aiemmilta tilikausilta.