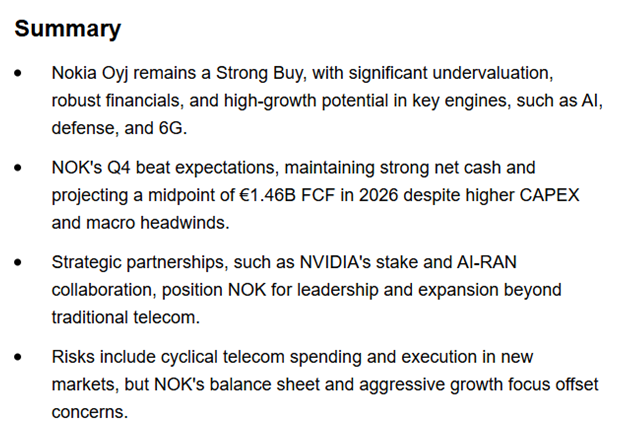

Tässä on ollut hieman aikaa sulatella tulosta ja ohjausta, ja miettiä ja yhdistellä tiedonjyväsiä. Siitä pohjalta olen vielä tekoälylle ajanut vanhoja keskusteluja, ja hakenut yhdistäviä tekijöitä ja tarkastellut mitä kilpailijat ovat sanoneet ja miten asiat yhdistyvät. Tältä pohjalta hieman kirjoittelen.

Itselläni suurin huomio on luonnollisesti optisissa ja IP verkoissa, joissa tulevina vuosina tapahtuu suuria muutoksia. Ja tämä on sitä liiketoimintaa joissa on todella suuret mahdollisuudet, ja sen takia myös kaikki analyytikot kyselivät asioista paljon. Mutta ihan asiat eivät vielä ole yhdistyneet - ja mielestäni oivalluksia on jäänyt tekemättä.

Ensinnäkin lähtökohtana on se että vuosi 2026 on enemmän investoinnin vuosi, jolloin tulevaisuuden voittoja ei vielä juurikaan päästä realisoimaan. Aikataulu on kuitenkin hieman liukuva ja Q4/2026 on jo mahdollinen kvartaali uusille tuotoille. Nokia on moneen kertaan sanonut ettei komponenttituotanto ole vielä vuoden 2026 lukemissa - ja tässä piilee yksi positiivisen skenaarion mahdollisuus. Mutta toki yksi kvartaali ei vielä ole maailman suurin asia. Kuitenkin se mikä mielestäni on todennäköistä on se että vuonna 2027 tullaan jo yltämään vuoden 2028 tavoitelukemiin - ja tämä ei ole vielä analyytikkoennusteissa. Ja tämä perustuu nyt komponenttituotantoon.

Alla on vielä yhteenvetona tekoäly kerännyt neutraalilla -tavalla käsiteltynä mitä Nokia kertoi 11/2025 CMD:n yhteydessä.

1. AI- ja datakeskusoptinen liiketoiminta

- Nokia kehittää intra-datakeskusoptisia komponentteja, joiden tavoitteena on jopa 80 % pienempi virrankulutus GPU-välisessä liikenteessä.

- Kyseessä on hyvin varhainen vaihe:

- ei sisälly vuodelle 2026 ennusteisiin

- testisiruja ja suunnittelua käynnissä

- täysin uusi SAM (addressable market)

- Volyymipotentiaali: 5–10 miljoonaa yksikköä vuodessa, selvästi perinteistä optiikkaa suurempi mittakaava.

- Nokia hyödyntää vertikaalista integraatiota: oma siru- ja komponenttivalmistus.

2. Indiumfosfidi (InP) ja valmistuskapasiteetti

- Nokia (Infineran perintönä) omistaa InP-laseritehtaan Sunnyvalessa.

- Toinen tehdas San Joseen:

- rakennustyöt aloitettu ~2,5 vuotta sitten

- kapasiteetti kasvaa 25-kertaiseksi

- tuotantokäyttöön vuoden 2026 alussa (tästä tosin puhuttiin nyt Q4/2025 tulospuhelussa että myöhemmin vuonna 2026 vai loppupuolella) - Miksiköhän hieman aikajanaa on venytetty?

- Investoinnit: satoja miljoonia dollareita, ei miljardiluokan fabs.

- Hanke saanut tukea USA:n CHIPS Actista.

- Tehdas soveltuu:

- korkean tehon lasereihin

- optisiin array-ratkaisuihin

- CPO- ja LPO-sovelluksiin

- Fabien käyttöaste on nousussa, mutta lukuja ei raportoida.

3. Photonisesti integroidut piirit ja pakkaus

- Nokia tai oikeastaan infinera keksi photonisesti integroidun piirin (PIC).

- PICit paketoidaan Tx/Rx-optisiksi moduuleiksi:

- 800G-paketointi Allentownissa, Pennsylvaniassa

- Optinen pakkaus nähdään strategisesti kriittisenä, erityisesti toimitusketjuriskien hallinnassa.

4. DSP-osaaminen ja tuotekehitys

- Nokialla ja Infinera-yhdistelmällä nyt:

- maailman suurimmat ja vahvimmat koherenttien DSP:iden tiimit

- Hyperskaalaajat vaativat:

- uusia DSP-sukupolvia 2 vuoden välein

- aiemmin telco-markkinassa sykli oli 4–5 vuotta

- Tavoitteet: parempi dollari/bit ja watti/bit.

5. Optiset järjestelmät ja pluggables

- Perinteinen optinen järjestelmämarkkina: 3–4 % kasvu.

- Nokian nopeampi kasvu:

- hyperskaalaajille myydyissä optisissa järjestelmissä

- koherenttien pluggable-moduulien markkinassa

- Pluggablet:

- yhteiskehitetty kahden hyperskaalaajan kanssa

- tukevat probabilistic constellation shapingia

- kantama jopa ~1 700 km

6. Komponenttiliiketoiminta datakeskuksissa

- Mahdollisuus myydä pelkkiä PIC-komponentteja (ei koko järjestelmää).

- Käyttökohde: esim. 1,6 Tb/s GPU-yhteydet datakeskusten sisällä.

- Etuja:

- pienemmät varastot

- korkea marginaali

- tukee NI:n 300–700 bp marginaalilaajennustavoitetta

- Ei vielä kirjattu ennusteisiin.

7. IP-verkot ja kytkentä

- Nokia korostaa IP- ja optiikan yhteispeliä:

- oma IP-piirisarja (FP, FPCX)

- aggregation, BNG ja cell site routing

- Datakeskuskytkennässä:

- edelleen paljon 800G-portteja, siirtymä 1.6T:hen vasta alussa

- erittäin suuret porttitiheydet (esim. 576 x 800G)

- Nokia tarjoaa sekä kytkimen että pluggablen samassa ratkaisussa.

8. Infinera-yritysoston tilanne

- Yhdistetty roadmap valmis, asiakaspalaute erittäin positiivista.

- Ei havaittuja dissynergioita; toimitettu enemmän kuin odotettiin.

- Pohjois-Amerikan tilauskanta: +40 % YoY.

- Synergiat:

- aikataulua edellä

- investointeja suunnataan kasvualueille

Näin siis tuolloin kerrottiin ja nyt olemme saaneet paljon uutta informaatiota.

Tässä siis koottuna uutta informaatiota.

- Uusi InP-fab (Kalifornia, CHIPS Act -tuki) tulee online loppuvuonna 2026 ja volyymirampi pääosin 2027, jotain jo aiemmin

- Nykyisen tehtaan kapasiteetti ei riitä, vaan tarvitaan uuden tehtaan 25x kapasiteetti

- CapEx 2026 on 900-1000 M € eli lähes tuplasti aiempaa suurempi, ja tämän ei odoteta olevan “yhden vuoden piikki”. Ja tämä liittyy optisiin verkkoihin, omaan fotoniikkaan (PIC/InP) ja valmistuksen skaalaamiseen.

“We think we’re favorably positioned with our indium phosphide technology and manufacturing facility.”

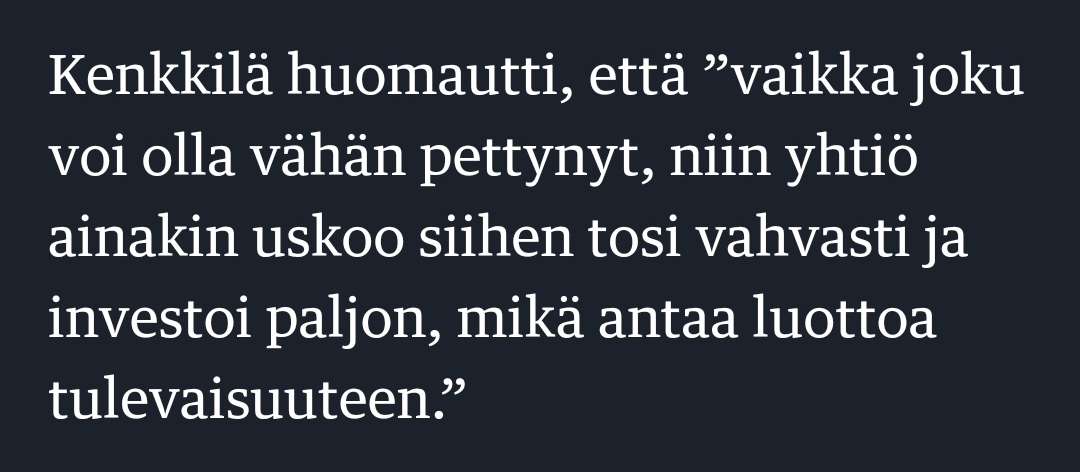

Näin siis toimitaan kun jo tiedetään olevan kriittinen osa tulevaa arkkitehtuuria, muttei voi sanoa sitä suoraan. Tulospuhelun uusi tieto ei siis muuta ajatuksia, vaan antoi kuvan että asiat ovat edenneet suotuisasti eteenpäin. Heardin aiempi tekninen ja strateginen kehys InP:stä, PIC:stä ja AI-optisesta markkinasta saa nyt tuekseen: vuoden 2027 aikajänteen, konkreettisen CapEx-tason sekä InP-kilpailuedun tunnustamisen. Mutta tosiaan vuosi 2026 ei ole vielä tuloksen vuosi - se voi olla kylläkin osakekurssin vuosi mikäli tämä kehitys piirtyy läpi jo aiemmin.

Mitä todennäköisimmin Nvidia on Nokian partneri asiassa, eli nyt odottelemaan milloin asioista kerrotaan lisää. Mikäli Nokia on mukana optisilla komponenteilla Rubin -arkkitehtuurissa menee sinne miljoonittain komponentteja.

David Heard sanoi muuten CMD:ssa näyttäen kädessään ICE-D komponenttia että:

“I know you can really see this, right? There is a chip in my hand to lower power 80% inside the data centers.”

Puolestaan Nvidia ilmoitti , että uudet Spectrum-X Ethernet Photonics -kytkimet (jotka perustuvat Spectrum-6-siruun ja käyttävät CPO-tekniikkaa) tarjoavat 5-kertaisen (eli 80 %:n) parannuksen verkon energiatehokkuudessa verrattuna perinteiseen Ethernetiin. Käsittääkseni kukaan kilpailijoista ei ole puhunut tuollaisesta prosenttiluvusta - mm. Broadcom on ilmeisesti puhunut 65 %:sta.

CMD:ssä Heard lupasi 300–700 peruspisteen (3-7 %) marginaaliparannusta NI-yksikölle vuodelle 2028 ja sanoen että se tulee komponenteista. Tarkalleen sanat olivat näin:

David Heard (President of Network Infrastructure, Nokia): They wanted to be able to have certain software parameters on their pluggable. We deliver these pluggables can go kind of up to 1,700 km, so they can be used for all different applications depending on distance. Again, each win you do here is a couple of hundred million annually. The ability for us to get into components, this is not a win. This is a design example of using our component for 1.6 Tb inside the data center to lower the cost, to lower the power of the GPUs. Each deal like that could be, again, hundreds of millions annually. What Marco really likes about this is that when we’re selling that, we’re selling just the photonically integrated circuit.

David Heard (President of Network Infrastructure, Nokia): In terms of inventories and ease, this is a great business, all accretive to the margins for the company, which helps us with that 300 basis points-700 basis points expansion in network infrastructure. In IP, I’m so excited because the next thing you plug a pluggable into is IP. On the access edge, this is a company that has the aggregation switching, the BNGs, number one, and cell site routing that, again, this platform is rock solid. Like in the optical domain where we have our own silicon, or in that case, indium phosphide, we have our own chipsets here too. Again, the FP series, the FPCX that helps power a huge amount of applications required as you get closer to the edge. Again, they tend to be very, very quality sensitive, very, very sensitive on the feature sets required. We then bring that into the IP edge and core.

Omaan korvaan kuulostaa että tässä puhutaan ainakin Nvidian Rubin -alustasta. Ja näköjään Nokialla on odotuksissa nämä komponentit vuoden 2028 ennusteissa - mutta ne saattavat iskeä läpi suuresti jo vuonna 2027. Ja Nokian oma ohjaus NI -osalta sanoo että vuoden 2025 9,8 %:n liikevoitto kasvaa vuoteen 2028 13-17 %:n liikevoittoon. Kasvavan liikevaihdon myötä se tarkoittaa että 780 miljoonan liikevoitto tuplaantuu - kenties enemmän.

Palaset kun yhdistää toisiinsa on omasta mielestäni tilanne todella herkullinen. Omasta mielestäni Nokia on matkalla noin 3 miljardin oikaistuun liikevoittoon jo vuonna 2027. Konsensus ennustaa nyt noin 2,5-2,6 miljardia.

Edit: Kiitos @Voiceman , nyt vaan odottamaan ja toivon olevani oikeassa - toki sekin on mahdollista etten ole.

Siitä olen kuitenkin melkoisen varma että mikäli Nvidia ei ole Nokian uuden tehtaan kapasiteetin ostaja, joku toinen ostaja sille jo on. Siinä mielessä riskitaso on mielestäni kohtuullisen matala nykyhinnalla.