Tähän liittyen tuli linkkarista vastaan analyytikon mielenkiintoinen kommentti. Myöhemmässä viestissä hän on myös varoitellut että Kiina saattaa alkaa rajoittaa indium raaka-aineen myyntiä. Ilmeisesti noin 70 % tulee sieltä.

Tekoäly huomautti seuraavaa: Nvidia tarvitsee InP-materiaalia Rubin-alustansa ja muiden seuraavan sukupolven sirujen optisiin liitäntöihin. Jos kapasiteetti on globaalisti tiukalla, Nvidian miljardin dollarin sijoitus on “vakuutusmaksu”, jolla se varmistaa, ettei se jää ilman kriittisiä komponentteja.

Ja myös Google on mainittu. Tähän liittyen tekoäly kommentoi seuraavasti: Google on yksi maailman suurimmista optiikan ostajista. Se, että kapasiteetti on tiukalla, tarkoittaa, että Nokia/Infinera voi hinnoitella tuotteensa erittäin suotuisasti. Marginaalien pitäisi siis nousta.

Optiikan integraatio kytkimiin (LPO, CPO) on varmastikin DC-verkkojen keskiössä lähivuosina. Nvidia valmistautui tähän osaltaan Mellanox-hankinnalla (2020), mikä mahdollistaa nyt piipohjaisten optisten piirien integroinnin Spectrum-kytkimiin. Tässä korostuu Nokian rooli kriittisten optisten komponenttien (InP ELS) toimittajana, ja samalla Nokia saa arvokasta kokemusta omaan CPO-kehitykseen, kun se hallitsee SiPh- ja InP-optiikan kokonaisuuden.

Olen sparraillut Geminin kanssa laajempaa kokonaisuutta, ja ”syvällinen analyysi” viittaa siihen, että kyseessä on perustavanlaatuinen strateginen muutos. Nokia ei ole sidoksissa vain AI-RAN-läpimurtoon tai yksittäiseen DC-arkkitehtuurisukupolveen. Sen sijaan se rakentaa kokonaisvaltaista, AI-ohjattua verkkokehitystä nykyisiin ja tulevaisuuden älykkäisiin verkkoihin. Seuraavassa joitakin nostoja tästä jatkumosta:

Strateginen ydin: AI-vetoinen pystyintegraatio

Nokian kilpailuetu ei ole erillinen RAN, IP ja optinen osaaminen, vaan koko integroitu pino, joka on optimoitu tekoälyn avulla:

3 nm ASIC & DSP: Sekä reitittimet (FP6) että optiset moduulit (ICE7) perustuvat maailmanluokan 3 nm suunnitteluosaamiseen.

InP & SiPh -valimot: Nokia hallitsee itse laserteknologian (InP) ja piipohjaisen optiikan (SiPh) kokonaisuuden, mikä takaa uniikin länsimaisen integraatiotason.

Digital Twin – kehityksen kiihdytin

Nvidia ja Nokia ovat molemmat alan johtajia digitaalisten kaksosten hyödyntämisessä. Tämä yhteistyö tekee niistä yhdessä vahvempia:

Virtuaalinen prototyypitys: Digital Twin mahdollistaa ASIC-piirien ja optisten verkkojen simuloinnin Nvidian Omniverse-ympäristössä. Tämä lyhentää kehityssykliä vuosilla ja minimoi virheet. Tämä koskee niin RANia, IP:tä kuin optiikkaa.

Verkon automaatio (MantaRay & EDA): Digital Twin ei ole vain suunnittelutyökalu, vaan se ohjaa verkon automaatiota reaaliajassa. Esimerkiksi televerkoissa Nokian MantaRay-ratkaisut saavat verkoista entistä enemmän kapasiteettia ja toimintavarmuutta (vrt. AT&T-automaatio). Samaa tekee EDA (Event-Driven Automation) konesaliverkoissa, mahdollistaen täysin autonomisen ja virheettömän verkonhallinnan AI-kuormille.

Savuverhon takana: AI-RAN vs. DC-infra

Vaikka Nvidia-sopimuksen yhteydessä on puhuttu paljon AI-RANista, se on vain osa kokonaisuutta. Justin Hotardin vaitonaisuus konesali-infrastruktuurista (DC) Q&A-sessioissa viittaa siihen, että Nokia on integroitu syvälle Nvidian tuleviin arkkitehtuureihin (kuten Rubin).

AI-ohjattu verkkokehitys: Nokia käyttää Nvidian AI-tehoa kehittääkseen seuraavan sukupolven viestintäteknologioita. Tämä luo jatkumon, jossa AI suunnittelee verkkoa, joka on optimoitu AI-liikenteelle.

Synergia AI-RAN, MX Edge ja DC-DCI verkoissa: Vaikka esim. AI-RAN ei tekisi välitöntä laajaa läpimurtoa, Nokia kykenee silti hyödyntämään tuotettua dataa eri RAN-versioiden ASIC-, radio- ja transport-suunnittelussa. Toisaalta AI-RAN, MX Edge ja DC-konesalit edustavat keskenään hyvin samankaltaisia verkkoarkkitehtuureja, joten 1.6T- ja 3 nm DSP -kaltaiset läpimurrot tukevat niitä kaikkia.

Sijoittajan johtopäätös

Nokia on muuttumassa syklisestä laitemyyjästä AI-infrastruktuurin kriittiseksi mahdollistajaksi.

2026 käännekohta: H1/2026 katteet ovat tiukalla investointien vuoksi, mutta 1.6T-lanseeraus ja InP-tehtaiden ramp-up avaavat tien korkeammille marginaaleille ja kertoimien (P/E) korjaukselle.

Ekosysteemivoitto: Kun “Nokia-pino” on osa Nvidian standardia, se skaalautuu konesaleista AI-RANiin ja teollisuuden reunalaskentaan (Edge).

Tämä ei ole vain yksi sopimus tai kauppa, vaan uusi toimintatapa: AI:n ohjaama verkkokehitys AI-aikakaudella.

Nokia ja Hypertec Group vauhdittavat läpimurtotutkimusta terveyden, ilmaston ja tekoälyn aloilla SHARCNETin Nibi-supertietokoneella Waterloon yliopistossa

Strategic highlights - solid commercial momentum and operational execution

· Organic sales growth in all three segments in Q4, with 12%* growth in segment Cloud Software and Services.

· Operational improvements in recent years driving strong margins and solid free cash flow.

Fourth quarter highlights - good organic growth with all segments contributing

· Sales increased by 6% YoY*. Market areas Europe, Middle East and Africa and South East Asia, Oceania and India grew, Americas was broadly stable while North

East Asia declined. Reported sales were SEK 69.3 (72.9) b.

· Adjusted[1] gross income was SEK 33.2 (33.7) b. with currency headwinds offsetting strong operational execution. Reported gross income was SEK 32.7 (32.7)

b.

· Adjusted[1] gross margin was 48.0% (46.3%) driven mainly by improvements in Cloud Software and Services. Reported gross margin was 47.2% (44.9%).

· Adjusted[1] EBITA was SEK 12.7 (10.2) b. with an 18.3% (14.1%) margin, benefiting from improved segment margins in Mobile Networks. Reported EBITA was SEK

11.6 (8.6) b. with a 16.7% (11.8%) margin.

· Net income was SEK 8.6 (4.9) b. EPS diluted was SEK 2.57 (1.44).

· Free cash flow before M&A was SEK 14.9 (15.8) b.

Tekoälyvertailu.

Mittari (miljoonaa SEK)

Odotus (Bloomberg)

Toteuma (Q4/25)

Ero (%)

Liikevaihto (Försäljning)

66 726

69 285

+3,8 %

Oik. Bruttotulos

31 699

33 243

+4,9 %

Oik. EBITA

10 484

12 698

+21,1 %

Oik. Liikevoitto (EBIT)

9 979

12 258

+22,8 %

Analyysi ja keskeiset luvut

Liikevaihto ylitti odotukset: Markkinat odottivat 66,7 miljardia kruunua, mutta toteuma oli 69,3 miljardia. Vaikka reported-liikevaihto laski 5 %, orgaaninen kasvu oli vahvat 6 %.

Kannattavuus yllätti merkittävästi: Oikaistu EBITA (12,7 mrd. SEK) oli peräti 21 % korkeampi kuin analyytikoiden odottama 10,5 miljardia.

Marginaaliparannus: Oikaistu EBITA-marginaali nousi 18,3 %:iin (ennuste oli n. 15–16 % liikevaihdosta riippuen).

Kertaluonteiset erät: Raportoituun liikevoittoon (EBIT 11,2 mrd. SEK) vaikuttivat noin 1,1 miljardin kruunun uudelleenjärjestelykulut.

Vahva kassa ja osinko: Hallitus ehdottaa 3,00 SEK osinkoa (ennuste 2,85) ja käynnistää massiivisen 15 miljardin kruunun omien osakkeiden takaisinosto-ohjelman.

Edit: Korjattu taulukkoa ja tekoälyanalyysia, kun huomasin että tekoäly oli poiminut liikevaihto-odotukseksi väärän lukeman.

Edit2:

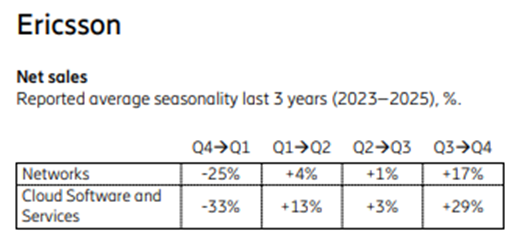

ON NETWORKS: NETWORKS SALES GROWTH IN Q1 2026 IS EXPECTED TO BE BROADLY SIMILAR TO 3-YEAR AVERAGE SEASONALITY.

Dell’Oro estimates that the global RAN equipment market will remain stable in 2026.

ON NETWORKS: ADJUSTED GROSS MARGIN IN Q1 2026 IS EXPECTED TO BE IN THE RANGE OF 49% TO 51%

2026 OUTLOOK: MISSION CRITICAL AND ENTERPRISE MARKETS, WHERE WE ARE WELL POSITIONED, ARE EXPECTED TO GROW

ON CLOUD SOFTWARE AND SERVICES: SALES GROWTH IN Q1 2026 IS EXPECTED TO BE BELOW 3-YEAR AVERAGE SEASONALITY

Edit: Jos vetää yhteen tätä niin Q4 tulos oli oikeastaan mainio muuten tylsällä RAN -markkinalla. Paljoa ei tapahdu juuri nyt, eikä tule tapahtumaan koko vuonna 2026. Q1/2026 ohjaus on myös valjun kuuloinen, ja tätä kompensoidaan ok osingolla ja sitten ennen kaikkea osakkeiden takaisinosto-ohjelmalla. Ericsson on täysin ulkona tämän hetkisestä AI -pöhinästä - onneksi Nokia ei ole pelkästään langattomien verkkojen varassa. Toki kyllä se AI -pöhinä vielä saavuttaa myös langattomat verkot - mutta odottavan aika on pitkä.

TIM S.A. reported decisions from a Board of Directors’ meeting held in Rio de Janeiro on January 21, 2026. The board approved contracts for the supply of Radio Access Network (RAN) goods and services with HUAWEI do Brasil Telecomunicações Ltda. and NOKIA Solutions and Networks do Brasil Telecomunicações Ltda., allowing company officers to finalize and sign the necessary documents.

ehkä tuosta uutinen Noksulta perässä, kuitenkin merkittävä maa kokoluokaltaan

Ekholmia haastateltiin Blomman kanavalla. Pitävät AI:ta erittäin merkittävänä teknologiana myös verkkoinfran näkökulmasta, mutta puhui siitä lähinnä yleisellä tasolla. Hieman jäi vaikutelma, että kilpailija on päässyt yllättämään…

Tuo lienee käypä hinta vuodelle 2026, kun huomioidaan että RAN markkinat eivät ole (vieläkään) toipuneet vuosien 2022-2024 pudotuksesta. Markkinoiden stabiloituminen ei ole enää hyvä uutinen kun toivottua markkinoiden kasvua vuodelle 2026 ei ole tulossa (Dell’Oro). Mutta Nokia jatkaa etenemistään, NI/MI näkökulman painotuksesta riippuen joko nilkuttaen tai yhdellä jalalla hyppien toisen jalan ollessa halvaantunut.

Olen kanssasi erimieltä. Mobile -puoli keräilee toistaiseksi lähinnä patentteja näin tulosnäkökulmasta, mutta Infra -puoli potkii kovempaa kuin koskaan aiemmin. Ja tälle Infran kehitykselle ei ole näköpiirissä muutosta, päinvastoin kiihtyvää myönteistä kehitystä.

Ja mikäli mietitään tulevia ajureita osakkeille, on negatiivisella puolella luultavasti potentiaalisesti (yli)konservatiivinen ohjaus vuodelle 2026. Mutta mitä tulee Infra -puolelle, on Nvidia -yhteistyöllä potentiaalia räjäyttää Nokian arvostus (ja myös tulostaso) ihan uudelle tasolle. Ja tällä viittaan siihen että mikäli Nokia pääsee kohtuullisen hyvällä osuudella mukaan Rubin -ekosysteemiin ja myös optisilla tuotteilla. Mutta ilman tätäkin (Rubin -ekosysteemiä) Infra -puoli kehittyy loistavasti ja alihinnoitellaan kohtuullisen selvästi verrokkeihin nähden.

Aika näyttää mitä tapahtuu Mobile -puolella, muutokset tulevat olemaan suuria mutta ne tapahtuvat yhdessä Nvidian kanssa.

Edit:

Tämän realisoitumista odotellessa.

Yhteistyön myötä Nokia ja NVIDIA tulevat kehittämään tekoälypohjaisia verkkoratkaisuja sekä kartoittavat tapoja sisällyttää Nokian datakeskusverkkojen kytkentä- ja optisia teknologioita NVIDIAn tekoälyinfrastruktuuriin ja arkkitehtuuriin.

The companies will also explore the use of Nokia’s optical technologies and capabilities as part of future NVIDIA AI infrastructure architecture.

Ja tämä on jo lyöty kiinni.

Nokia and NVIDIA will also collaborate on AI networking solutions, including data center switching with Nokia’s SR Linux software for the NVIDIA Spectrum-X™ Ethernet networking platform and the application of Nokia’s telemetry and fabric management platform on NVIDIA AI infrastructure.

Atte on kirjoitellut kommentinsa Erkin Q4-tuloksesta.

Ericsson raportoi aamulla odotuksia paremman Q4-tuloksen, minkä yhtiö saavutti pitkälti tehostamistoimien kautta. Näkymissään yhtiö odottaa radioverkkomarkkinan kehityksen olevan tänä vuonna vakaata, mikä oli odotettua. Nokian Matkapuhelinverkkojen kannalta tämä tarkoittaa sitä, että kannattavuusparannusta täytyy hakea tehostamistoimien kautta, kun markkina ei tarjoa vetoapua. Vahvistunutta nettokassaa ja vaimeaa kasvunäkymää heijastellen Ericsson aikoo kasvattaa voitonjakoaan selvästi ja 3,0 kruunun osingon lisäksi yhtiökokoukselta haetaan valtuutusta 15 miljardin kruunun omien osakkeiden takaisinosto-ohjelmalle.

No odotellaan että GS, City, BNP Paripas, Barclays ja tietty Inde päivityksiä tavoitehintaansa -nehän onkin oma ryhmänsä aika alhaisine tavoitehintoineen. Mielenkiintoista nähdä kenellä heistä perse kestää merivettä, kun Ericssonin perässä mennään kohti Noksun tulospäivää