Nokia og Softbank har foretaget felttest af frekvenser med henblik på 6G-æraen. Softbank vil være en af de operatører, der kommer til at teste AI-RAN, og de vil formentlig tage det i brug, da de allerede før AI-RAN-annonceringen (oktober 2025) havde krævet, at Nokia integrerede Nvidias GPU’er som en del af produkterne.

Resumé.

SoftBank og Nokia gennemførte succesfulde 6G-felttest i Ginza, Tokyo, fra juni 2025. Testene viste, at 7 GHz-frekvensbåndet er en af de stærkeste kandidater til næste generations mobilnetværk.

Nøgleobservationer:

- Ydeevne svarer til den nuværende: 7 GHz-frekvensen tilbyder dækning og kvalitet, der er fuldt ud sammenlignelig med den nuværende 3,9 GHz (5G), selvom højere frekvenser i teorien burde dæmpes hurtigere.

- Urban “canyon-effekt”: I tætte bymiljøer reflekteres signaler fra bygninger, hvilket forbedrede dækningen mere end forventet. Der blev næsten ikke observeret nogen døde zoner.

- Krav i AI-tidsalderen: 6G-netværk kræver en båndbredde på 200–400 MHz på grund af væksten i AI-tjenester. 7 GHz (centimeterbølger) muliggør denne høje kapacitet uden dækningsproblemerne fra 5G-millimeterbølger.

- Timing: Kapaciteten i de nuværende 5G-netværk vurderes at nå sin grænse omkring år 2030, hvor 6G-netværkene skal være klar til kommerciel brug.

Ved en konference arrangeret af Needham & Company den 13. januar 2026 gav Cienas direktør for strategi, David Rothenstein, en vurdering af konkurrencesituationen efter fusionen mellem Nokia og Infinera.

Herunder er et resumé af dette udarbejdet af kunstig intelligens.

1. Udtynding i konkurrencefeltet

Rothenstein konstaterede, at antallet af konkurrenter på markedet for optiske netværk (WAN) er faldet betydeligt gennem årene. Fra Cienas perspektiv er der i øjeblikket kun tre betydelige spillere på markedet (uden for Kina):

- Ciena selv

- Nokia, som nu er styrket af Infinera-fusionen

- Huawei (som fortsat er stærk globalt, men begrænset på visse vestlige markeder)

2. Udfordringer ved fusionen mellem Nokia og Infinera

Ciena virker ikke skræmt af Nokias store opkøb, men ser i stedet svagheder relateret til integrationen, som selskabet kan udnytte:

- Integrationsarbejde: Ciena mener, at Nokia står over for en enorm opgave med at forene organisationerne og rationalisere produktporteføljen (portfolio rationalization).

- Historisk konkurrence: Rothenstein mindede om, at Ciena har konkurreret meget succesfuldt mod både Nokia og Infinera, mens de var selvstændige virksomheder, og tror på, at dette vil fortsætte nu, hvor de er én samlet enhed.

3. Teknologisk sammenligning (Ciena mod Nokia/Infinera)

Ciena understregede sin egen førerposition og markedsandel:

- Markedsandel: Cienas andel af det globale optiske marked (eksklusive Kina) er steget til rekordhøje 30 procent, og selskabet forventer, at andelen vil vokse yderligere i 2026.

- Innovationer: Selvom Nokia og Infinera tilsammen udgør en stor og “velresourceret” konkurrent, stoler Ciena på sin egen evne til at forblive foran, især inden for den infrastruktur, som kunstig intelligens (AI) kræver.

4. Vertikal integration og forsyningskæder

Diskussionen berørte også forsyningskæder. Ciena nævnte, at branchen lider af mangel på visse optiske komponenter (såsom ITLA-lasere). Dette er interessant, da Nokia netop købte Infinera for at sikre sig egen produktion af optiske komponenter (såsom indiumfosfid-lasere), hvilket Ciena ikke har i samme omfang. Ciena konstaterede dog, at de indtil videre ikke har oplevet væsentlige ulemper som følge af dette.

Edit:

Her er Cienas kommentar mere detaljeret:

Outside of Huawei, who still exists and still does very well, we’re really looking at us and Nokia with a combination of Infinera. And what I would say about that combination is we competed very effectively against both when they were standalone companies. And we continue to compete effectively with them now as a combined company. They have some work to do, I think, in terms of integration and portfolio rationalization. But they’re a big, well-resourced competitor who we don’t take lightly.

Forud for dette havde analytiker Ryan Koontz så at sige ledt an med en antydning af, at Nokia ville få visse integrationsproblemer…

You have Nokia, Infinera, combination. They’re probably going to go through some issues.

@Lexus usædvanligt stærk slutauktion i dag, især da USA i det mindste åbnede i et solidt minus? Det bliver interessant at høre i morgen, hvad ADR-grafen viser efter aftenens amerikanske lukning👍

I øjeblikket ser det ud til, at hele sektoren er under pres, og Nokia (i det mindste indtil videre kun en smule) følger med. Aktien er dog virkelig på nippet til at vende mod en korrektion af en vis størrelse.

I den største graf har jeg skitseret dagstrenden. Også RSI-udviklingen giver et negativt signal, da den er faldet fra en opadgående trend. Nu burde der komme bull-volumen, men efter min mening mangler det. Vi følger med i, om det dukker op før en eventuel korrektion.

Grafen på timeniveau i nederste venstre hjørne viser egentlig observationerne på dagsniveau. Og grafen på månedsniveau i nederste højre hjørne fortæller til gengæld om et stigende måneds-candle, hvilket igen er positivt og muligvis indikerer, at hvis en korrektion er på vej, vil den forsøge at stoppe før @ 6,05 USD-prisen.

Der er virkelig brug for positive nyheder nu. Måske bringer regnskabssæsonen dem med sig, eller måske når EU at bringe dem inden da. Men jeg skriver igen, måske før i morgen tidlig ved åbning, om situationen har ændret sig fra nu. Forhåbentlig kan dagens low blive på dette @ 6,48 USD-niveau, og korrigere højere op mod aftenen..

Edit: Fald sammen med markedet og dagens low er allerede @ 6,41 USD. Uden et mirakel her til aften er vi i høj grad på vej mod en form for korrektion.

Snap og et par andre som nye licenstagere

Kunne de to andre være de tidligere nævnte, Hisense, Acer osv. eller nye?

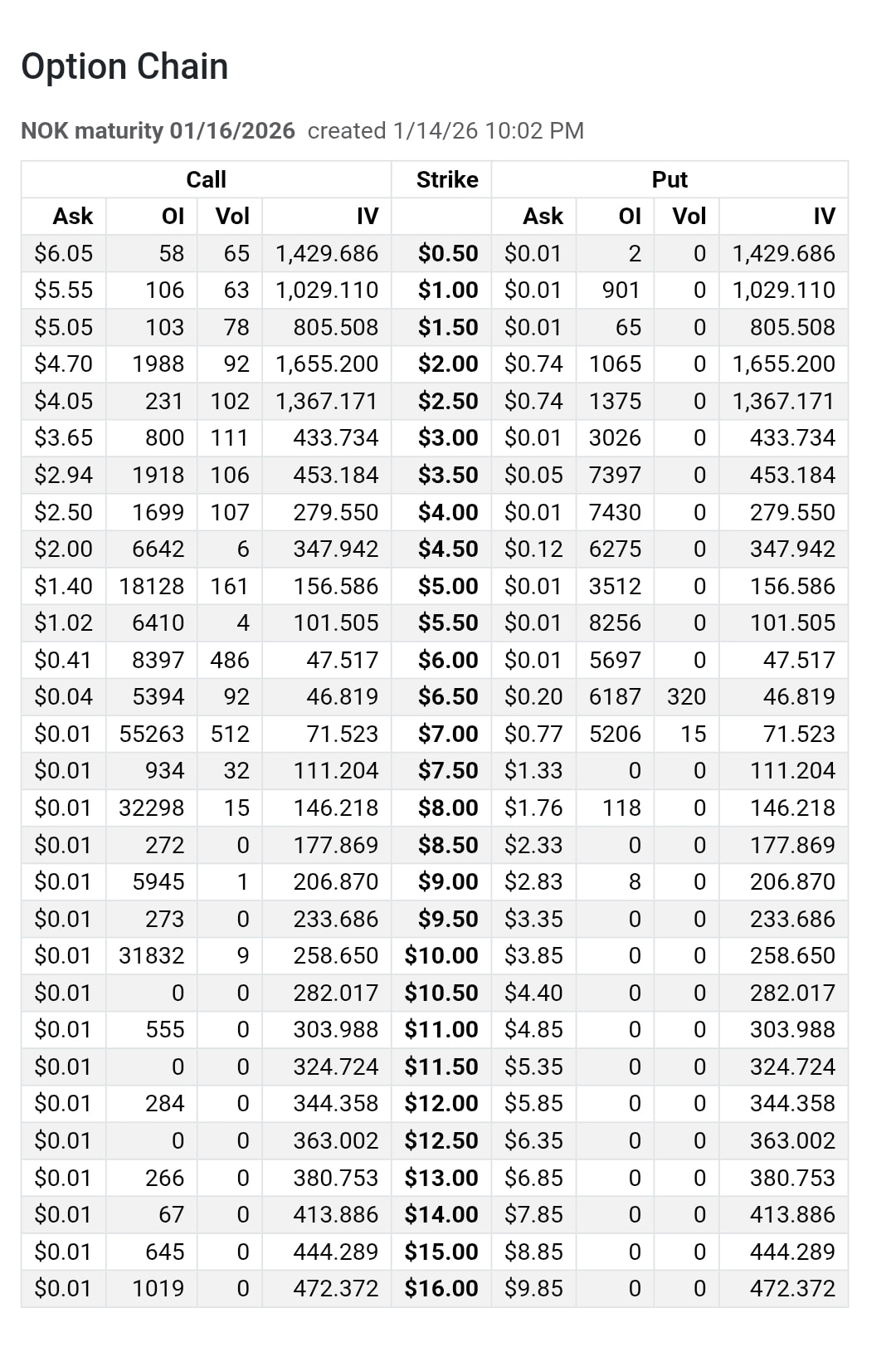

Max pain for fredag er i øvrigt 5$, og efter min mening er volumen steget (OI), siden sidst jeg kiggede, er puts steget markant?

Men det ser ikke ud til, at det er værd at presse den op til 5 ![]()

AI-resumé.

AI og den optiske revolution i januar 2026

AI og den optiske revolution i januar 2026

Den massive vækst i AI-klynger har fuldstændig ændret ordrebøgerne for fiberoptik. Traditionel kobberkabelføring har nået sine fysiske grænser i datacentrene, hvilket flytter den optiske teknologi stadigt tættere på selve beregningsenhederne (GPU’er).

Centrale punkter i korte træk:

- Optisk infra i hjertet af datacentrene: Optisk fiber er ikke længere kun til trafik mellem datacentre. AI kræver optiske løsninger inde i datacentrene, helt ned til de enkelte racks og forbindelser mellem chips.

- Cienas voldsomme stigning: Ciena er blevet branchens “darling”. Aktien er steget over 160 % i løbet af det seneste år og har nået et rekordniveau på 260 dollars. Virksomhedens omsætning i 2025 var på 4,77 mia. dollars (en vækst på 19 %), og den forventer en omsætning på hele 5,7–6,1 mia. dollars i 2026.

- Geografisk fragmentering: Energimangel tvinger store AI-fabrikker til at blive opdelt i mindre regionale enheder. For at disse kan fungere som “én maskine”, kræves der tusindvis af ultrahurtige fiberforbindelser imellem dem.

- Strategiske opkøb: Ciena købte Nubis Communications ($270 millioner i september 2025) for at udvide sin ekspertise inden for optiske forbindelser til korte distancer inde i datacentre (såsom CPO/NPO-moduler).

Forbindelsen til Nokia og andre aktører

Forbindelsen til Nokia og andre aktører

Artiklen understreger, at Ciena ikke er alene. Også Nokias netværksinfrastrukturenhed har nydt godt af denne “AI-supercyklus”. Nokia har reageret på omvæltningen ved at reorganisere sin forretning (fra 1. januar 2026) og fremhæve optiske netværk som centrum for sin vækst.

Markedets teknologiske skift:

- Fra kobber til fiber: Tidligere var princippet “kobber hvis muligt, fiber hvis nødvendigt”. Nu kræver AI-systemer fiber på grund af ydeevne og strømforbrug.

- Værdiskifte: Investorernes og virksomhedernes “guldfeber” retter sig nu mod kabelføring, stik og optisk emballering, som er tættest på den fragmenterede beregningskraft.

| Ciena-nøgletal | 2024 (realiseret) | 2025 (realiseret) | 2026 (prognose) |

|---|---|---|---|

| Omsætning | $4,01 mia. | $4,77 mia. | $5,7 – 6,1 mia. |

| Driftsresultat (adj. EBITDA) | - | $637 mio. | - |

| Overskudsgrad | 9,5 % | 11,2 % | ~17 % |

Resumé: Ciena er lykkedes med at udnytte hyperscaler-kundernes (såsom Meta og Amazon) catch-up-investeringer, som kompenserer for den svagere efterspørgsel fra traditionelle teleoperatører. Investorer ser virksomheden som en af de bedste måder at drage fordel af AI’s fysiske opbygningsfase.

Morgenens udpluk.

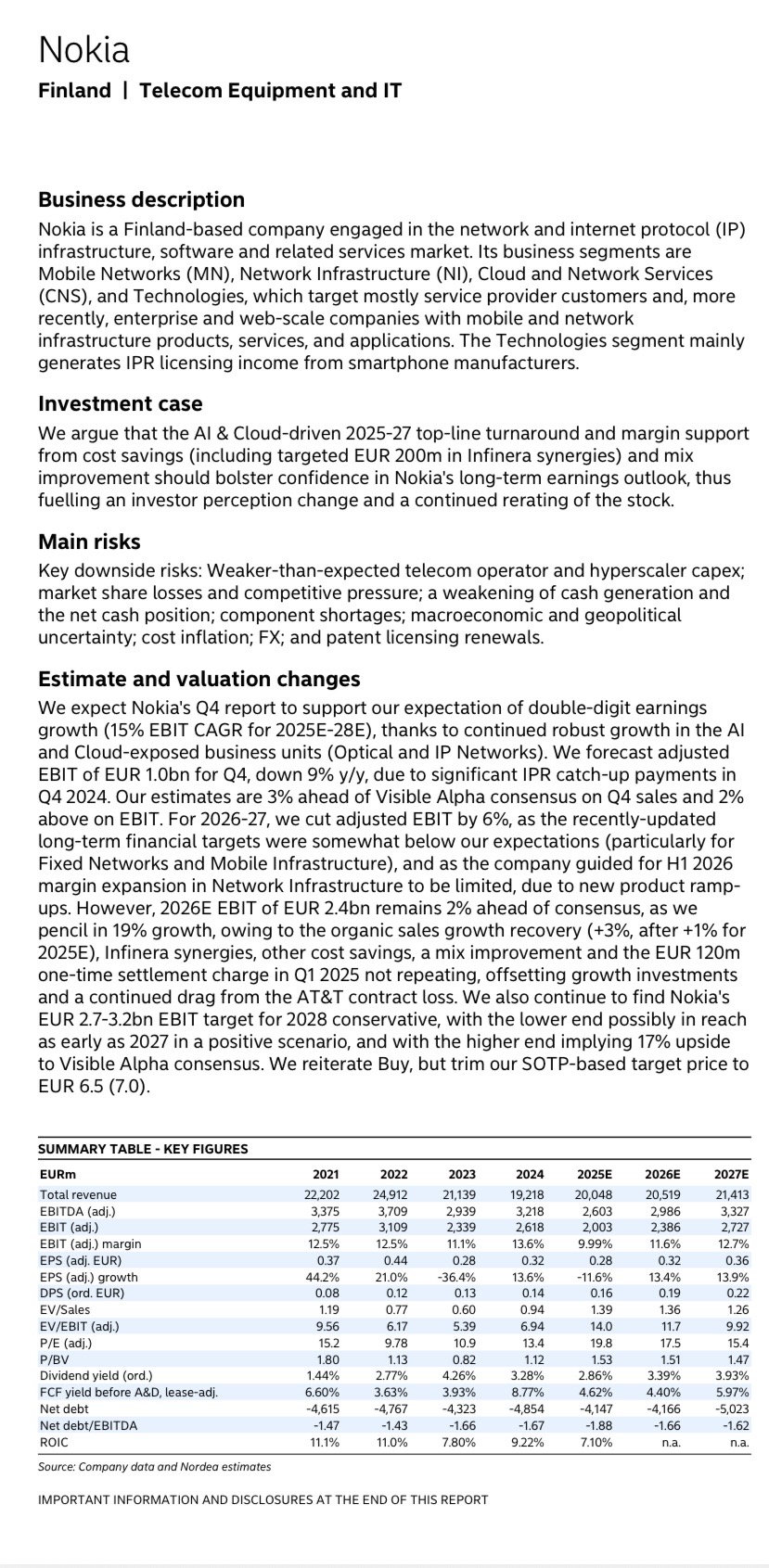

Morgan Stanley hæver sin anbefaling for Nokia til overweight med et kursmål på 6,50 euro.

Dette er ifølge en opdatering.

Edit: Der er nu tegn på, at Nokias korrektion bliver en fuser takket være Morgan Stanleys analyseopdatering. Jeg henviser her til det tekniske billede for Nokia, som kommentarerne ovenfor vedrører.

Og så har OP udarbejdet en regnskabsprognose med titlen “Resultatet vender mod vækst”. Her er et resumé.

Forventninger til Q4-resultatet:

Omsætning: 6,3 mia. (konsensus 6,1 mia.)

Justeret driftsresultat: 1,03 mia. euro (kons. 1,01 mia.)

Udbytte: 0,15 euro i udbytte/aktie (kons. 0,14)

Guidance: OP forventer en guidance for det justerede driftsresultat for 2026 på 2,0–2,5 mia. euro (Konsensus forventer 2,41 mia. euro og OP 2,36 mia. euro)

Anbefaling: AKKUMULER, kursmål 6,50 €.

AI-boost: Netværksinfrastruktur nyder godt af AI-investeringer. Inden for mobilnetværk ses Nvidia-samarbejdet (AI-RAN) som en potentiel gamechanger på lang sigt.

Stærk kassebeholdning: Nettokassen forventes at udgøre 4,4 mia. euro ved årets udgang, hvilket styrkes af Nvidias kapitalinvestering på 0,85 mia. euro.

Ny struktur: Rapporteringen forenkles til to segmenter: Network Infrastructure og Mobile Infrastructure (hvori patentvirksomheden også inkluderes).

Nokias Nvidia-partnerskab styrker slagkraften, men stabiliteten på RAN-markedet og stigende F&U-omkostninger (forskning og udvikling) holder lønsomheden i mobilnetværk lav (3–4 %) i de kommende år. Investorernes øjne er derfor rettet mod netværksinfrastruktur, hvor værdiansættelsesforskellen i forhold til konkurrenter (f.eks. Ciena) forventes at mindskes, hvis det lykkes Nokia at accelerere sin vækst og forbedre sine margener.

Ericsson reducerer antallet af medarbejdere.

Ericsson (NASDAQ:ERIC) annoncerer i dag forslag om personalereduktioner i Sverige som en del af foranstaltninger, der har til formål at sikre selskabets konkurrenceevne.

Den foreslåede personalereduktion er en del af globale initiativer til at forbedre omkostningspositionen og samtidig opretholde investeringer, der er afgørende for Ericssons teknologiske førerposition og eksekveringen af strategien om at levere højtydende, programmerbare netværk, der muliggør differentierede tjenester og nye indtjeningsmuligheder.

Initiativer til at øge den operationelle effektivitet vil fortsætte på tværs af koncernen, men vil ikke blive annonceret separat.

Ericsson har indsendt en anmeldelse til den svenske arbejdsformidling (Arbetsförmedlingen). Cirka 1.600 stillinger kan blive berørt i Sverige. Selskabet har indledt forhandlinger med de relevante svenske fagforeninger.

Det New Zealand-baserede uafhængige tårnselskab Connexa har udpeget Nokia som partner til sit netværksdriftscenter (NOC) og outsourcer dermed driften af sin infrastruktur til en global tjenesteudbyder i stedet for at håndtere den internt.

Nordeas analyse —->

NOKIA 12.1.2026

Nokia (NOK) +3,8 % - Aktierne steg, efter at Morgan Stanley opgraderede aktien fra equal weight til overweight og hævede sit kursmål til EUR 6,50 fra EUR 4,20. Ifølge mæglervirksomheden udgør AI og Cloud nu 6 % af Nokias omsætning og vokser med cirka 1 procentpoint hvert kvartal.

https://seekingalpha.com/news/4539312-biggest-stock-movers-thursday-dell-lrcx-tsm-and-more?mailingid=43543553&messageid=2900&position=rta_news_bankr_control_main_2_textlink&serial=43543553.2476&source=email_2900

mere om Snap og andre patentaftaler her

og Tejas Shahs tanker i sin nye rolle (Chief Licensing Officer)

https://www.nokia.com/blog/first-impressions-on-nokias-technology-standards-business/

opdateret vurdering mangler vist stadig fra Goldman Sachs; de ligger vist på et ret lavt niveau i deres kursmål?

måske ikke helt nyt, men en nyhed der kom i dag, har en fornemmelse af, at der har været noget om dette før

Skydweller Aero har i partnerskab med Nokia Federal Solutions og Tangram Flex fået tildelt en kontrakt af det amerikanske luftvåben til at demonstrere et hurtigt deployerbart luftbåret privat netværk – i bund og grund en flyvende 5G-mobilmast. Teknologien kan give fleksibel kommunikation til militære og kommercielle operationer.

Så vidt jeg husker, var det marinkorpset og ikke flåden.

Artiklen nedenfor indeholder mere om disse begrundelser, og der er vist også andet skriveri relateret til Nokia. Det ser ud til, at Nokia blev løftet til “top pick”-listen af MS, og volumen i går var derefter på lidt over 50 mio. Aktiekursen faldt dog en smule tilbage fra de højeste niveauer i løbet af aftenen – sandsynligvis blev der taget gevinster hjem i takt med markedet.

I et væsentligt træk har Morgan Stanley for nylig opgraderet Nokia til en “overweight”-rating og hævet kursmålet til 6,50 €. Firmaet anførte virksomhedens øgede eksponering mod datacentre og AI-drevet efterspørgsel som en kerneårsag. Denne opgradering, som også føjede Nokia til deres Top Pick-liste, signalerer et voksende institutionelt syn på, at omsætningssammensætningen ændrer sig hurtigere, end konsensus-estimaterne for indtjeningen afspejler.

Morgan Stanley argumenterer eksplicit for, at værdiansættelsesniveauerne forbliver på linje med historiske gennemsnit under tidligere teknologicyklusser, på omkring 9 gange EBIT, og dette afspejler ikke fuldt ud Nokias øgede eksponering mod AI-relateret netværksefterspørgsel.

Med andre ord handles aktien til en multiplikator, der diskonterer dens nuværende AI/cloud-segment på 6 %, ikke dens forventede fremtidige profil på 30 %. Denne uoverensstemmelse er muligheden. Virksomhedens regnskabsmæssige fundament bygges til en fremtid med høj vækst, men markedsprisen har endnu ikke fuldt ud inddiskonteret den dominans.

Investorer bør holde øje med tre kritiske kontrolpunkter.

Katalysatorerne er klare: kvartalsvise vækstrater (AI/Cloud-segmentets eksplosive vækst er altafgørende), eksekvering af kapitalomkostninger (capex) og beskyttelse af marginer.

Ericssons varsel om fyringer signalerer, at 5G er en tabt mobilgeneration.

Trods års løfter om nye forretningsmuligheder og banebrydende anvendelsesområder står teleindustrien stadig i stampe. Da Ericsson nu igen annoncerer fyringer, ligner 5G i stigende grad en mobilgeneration, der gik i stå halvvejs.