Btw. det verkar ha skett ännu en höjning av riktkursen under dagen, eftersom Nordnet (Factset) vid dagens slut visar en genomsnittlig riktkurs på 6,00 €.

Under förmiddagen, när Keplers höjning var känd, visades den genomsnittliga riktkursen fortfarande som 5,926 €. I går var detta pris 5,864 €.

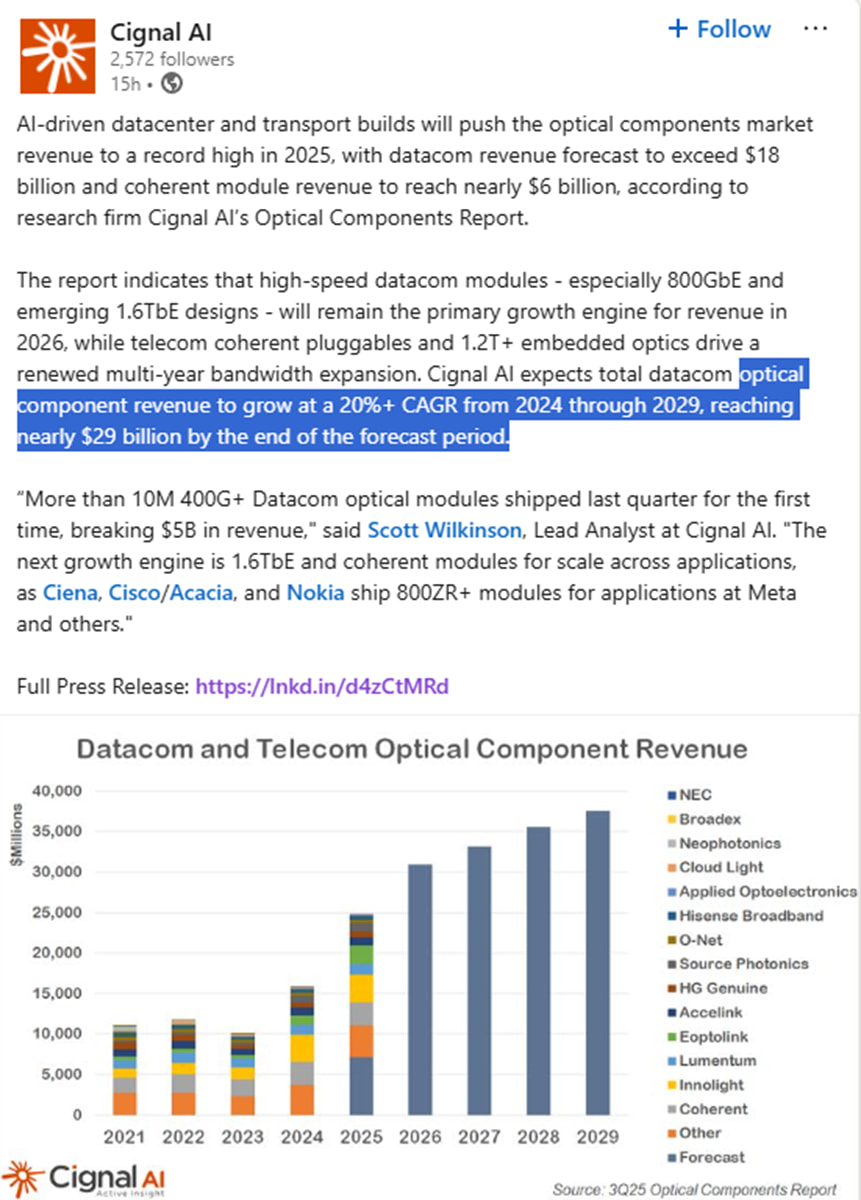

Cignal AI förväntar sig att de totala intäkterna för optiska komponenter inom datakommunikation kommer att växa med en CAGR på över 20 % från 2024 till 2029, och nå nästan 29 miljarder dollar vid slutet av prognosperioden.

”Nästa tillväxtmotor är 1,6TbE och koherenta moduler för skalning över applikationer, i takt med att Ciena, Cisco/Acacia och Nokia levererar 800ZR±moduler för applikationer hos Meta och andra.”

Undrar om det var detta det handlade om. En ganska rejäl höjning av riktkursen, även om den negativa rekommendationen kvarstod. Själv hittar jag för tillfället bara 3 negativa rekommendationer för aktien, inklusive denna.

Barclays Capital höjer sin riktkurs för Nokia till 4,70 EUR från 3,40 EUR. Rekommendationen undervikt upprepas.

ABG Sundal Collier höjer riktkursen för Nokia till 6,40 EUR från 5,80 EUR. Upprepar köprekommendation.

Enligt Factset är den genomsnittliga riktkursen redan 6,07 €. TradingView verkar inte ha uppdaterats med de senaste uppgifterna och enligt den är riktkursen 5,904 €.

angående Hisense: tiotals miljoner om året och även retroaktivt något ”litet”, själv skulle jag nog hålla med Kink om de lägre nivåerna

Uppskattning av royalty- / catch-up-betalningar — en realistisk bild

Eftersom avtalsvillkoren är konfidentiella kan vi endast göra uppskattningar baserat på liknande licensavtal och Nokias offentliga informationsmönster:

För en TV-tillverkare som Hisense:

Hisense levererar ~25–29 miljoner TV-apparater per år globalt.

Om ens en blygsam royalty per enhet tillämpas (t.ex. 1–3 € per enhet), tyder det på tiotals miljoner per år i royalties, plus en viss catch-up (tilläggsbetalning) om tidigare användning var olicensierad.

Grov illustrativ uppskattning (ej bekräftad):

Löpande årliga royalties: kanske 25–80 miljoner €

Catch-up (engångsbelopp för tidigare år): 20–100+ miljoner €

Dessa siffror är uppskattningar baserade på typisk licensieringsekonomi och bör inte citeras som officiella siffror. Varken Nokia eller Hisense har publicerat konkreta siffror för detta avtal.

“Nokias eftersträvade jämförbara rörelseresultat på 2,7–3,2 miljarder euro för 2028 var i linje med våra tidigare förväntningar och vi ligger i den nedre delen av målintervallet med våra prognoser. Enligt vår bedömning hade vissa marknadsaktörer förväntat sig att AI-boomen skulle stödja Nokias resultattillväxt mer än målen, och denna besvikelse syns i aktien som redan har sjunkit över 20 % från toppen efter Nvidia-investeringen. Vi anser att aktiens värdering fortfarande är hög för de kommande åren och om målen nås skulle värderingen först se ganska neutral ut. Därmed är aktiens risk/avkastningsprofil fortfarande inte lockande. Vi höjer vår rekommendation till minska-nivå (tid. sälj) och reviderar riktkursen till 4,8 euro (tid. 5,0 EUR).”

Kauppalehti idag 9.1.2025

“Inderes analytiker Atte Riikola väntar sig en tydlig förbättring av Nokias resultat, även om bolaget samtidigt ökar sina investeringar i utvecklingen av AI-baserade radionät i enlighet med Nvidia-samarbetet. Enligt Riikolas bedömning drivs resultattillväxten av Network Infrastructure, där datacenterinvesteringar syns som en ökande efterfrågan i Nokias verksamheter för optiska nät och IP-nät.

Dessutom bör de första tecknen på synergier från Infinera-förvärvet börja synas, menar Riikola.

”Utsikterna för mobilnät är fortfarande mer oklara, men även här är målet att sträva mer mot en mjukvarufokuserad verksamhet rätt riktning”, meddelar Riikola till Kauppalehti.

I Riikolas optimistiska scenario skulle tillväxten i Nokias Network Infrastructure-omsättning accelerera till en tvåsiffrig nivå, medan förväntningarna för närvarande ligger på hög ensiffrig tillväxt.”

Så @Atte_Riikola, väntar du dig alltså verkligen en ”tydlig förbättring av Nokias resultat” eller ligger du fortfarande i ”den nedre delen av rörelseresultatets prognosintervall” som du förkunnade i analysen i slutet av november? Eller har läsaren missat något igen, eller är det fråga om finjustering?

För 2028 guidar Nokia i genomsnitt för ett jämförbart rörelseresultat på 2,95 miljarder euro. I Inderes prognoser ser siffran i beräkningarna ut att vara 2,82 miljarder euro.

Och även om aktien har stigit med cirka 8 % sedan den 20.11.2025 (stängningskurs 5,20), skulle Nokias justerade P/E med nuvarande prissättning ligga på cirka 14 och justerat EV/EBIT på cirka 9. Denna beräkning gjordes alltså utifrån mittpunkten av Nokias guidning – och jag misstänker att många anser att den är konservativ för att lämna utrymme för positiva överraskningar.

Men jag skulle vilja utmana detta lite, med tanke på hur efterfrågan är fokuserad på datacenter och AI, och att efterfrågan sannolikt skiftar allt starkare mot optiska nätverk, där Nokia befinner sig i en unik position för att dra nytta av detta tack vare Infinera. Hur skulle då värderingen ovan vara “bara på en neutral nivå”? Enligt min mening är den värderingen mycket förmånlig – AI-hypen syns inte alls i den än. Själv misstänker jag att den värderingen kommer att stiga betydligt högre – kanske inte riktigt till en 2x-nivå under den aktuella tidsperioden, men ändå en hel del.

Btw. Såvitt jag förstår är Q4/2025 det första kvartalet då Nokia levererar ICE-X 800G pluggables, och under 2026 kommer dessa sedan att levereras i större omfattning. I den nära framtiden är detta den del som lär medföra tillväxt för de optiska nätverken.

@Mikael_Rautanen@atte_riikola något att fundera på gällande förädling av information. Bland annat detta diskussionsforum har, tack vare Nokia-experternas bidrag, visat sig vara en källa för informationsförädling av hög kvalitet. Och jag menar inte bara att man gissar ekonomiska parametrar, utan essensen och potentialen i de tekniska specifikationerna samt en meningsfull utvärdering av branschspecifik marknadsinformation. Det är ett faktum att man inte ens i Inderes (eller för den delen i andras analyser) omfattande bolagsrapporter når en sådan djupdykning i tekniska specifikationer, såvida inte/förrän branschens tekniska information har blivit så kallad allmänteknisk fakta. Därför skulle jag föreslå att Inderes – som åtminstone tidigare ville vara – en förändringsaktör och söker nya infallsvinklar för att utveckla analysen. Till exempel genom att från fall till fall testa en så kallad extern analysgrupp för vissa bolag, vilket är den källmetod för analys de använder för sin egen aktie – en studentgrupp. En sådan grupp skulle kunna vara till exempel en tvärvetenskaplig grupp av ekonomi- och teknikstudenter eller villiga experter. Det känns som att nuvarande analyser till stor del bygger på ekonomiska gissningar utifrån vad bolaget berättar, och endast i viss mån på analytikerns branschspecifika kunskap, särskilt när det gäller teknisk potential eller aktuella förändringar. Men i många bolag blir den tekniska/branschspecifika så kallade SWOT-analysen eller spekulationer kring potentialen i väsentliga frågor ganska bristfällig. Det här diskussionsforumet, tack vare Nokia-experterna , räddar situationen. Samma brist finns förstås i många andra analyser också, och den förstärks ju mer det handlar om tekniska bedömningar av bolagets intjäningslogik eller förutsättningar för framgång. Det är tydligt att en analytikers tid (och inte nödvändigtvis förståelse) inte alltid kan räcka till för en djupdykning i all information, men utveckling; utveckling är bra för var och en.