Nvidia och Broadcom leder Bank of Americas toppval av chip för 2026

Nvidia NVDA, Broadcom AVGO och Lam Research LRCX lyfts fram av Bank of America som toppaktier inom halvledare för 2026, mitt i en fortsatt tillväxt av AI-relaterade utgifter.

Analytiker ser nästa år som en mittpunkt i en utökad cykel av uppgraderingar av IT-infrastruktur driven av AI och accelererade arbetsbelastningar. De noterade att viss kortsiktig volatilitet kan kvarstå när investerare väger avkastning, men efterfrågan från företag, hyperscale och statliga kunder förväntas ge stabilt stöd.

Andra gynnade large-cap-namn inkluderar KLA Corp. (KLAC), Analog Devices ADI och Cadence Design Systems (CDNS). Val bland small- och mid-cap inkluderar Credo Technology CRDO, MKS (MKSI), Macom Technology Solutions (MTSI), Teradyne (TER) och Advanced Energy Industries AEIS.

Bank of America förutspår ytterligare ett år av stark tillväxt för AI-halvledare, stöttat av snäv tillgång och hög användning av datacenter. Advanced Micro Devices (AMD) utmärker sig också inom AI-chipområdet.

Företaget varnade för att analoga chip kan möta press från svagare industriell aktivitet och ökad konkurrens. Nya trender 2026 inkluderar co-packaged optics, robotik och kvantteknik, med Lumentum LITE och Coherent (COHR) positionerade som potentiella ledare.

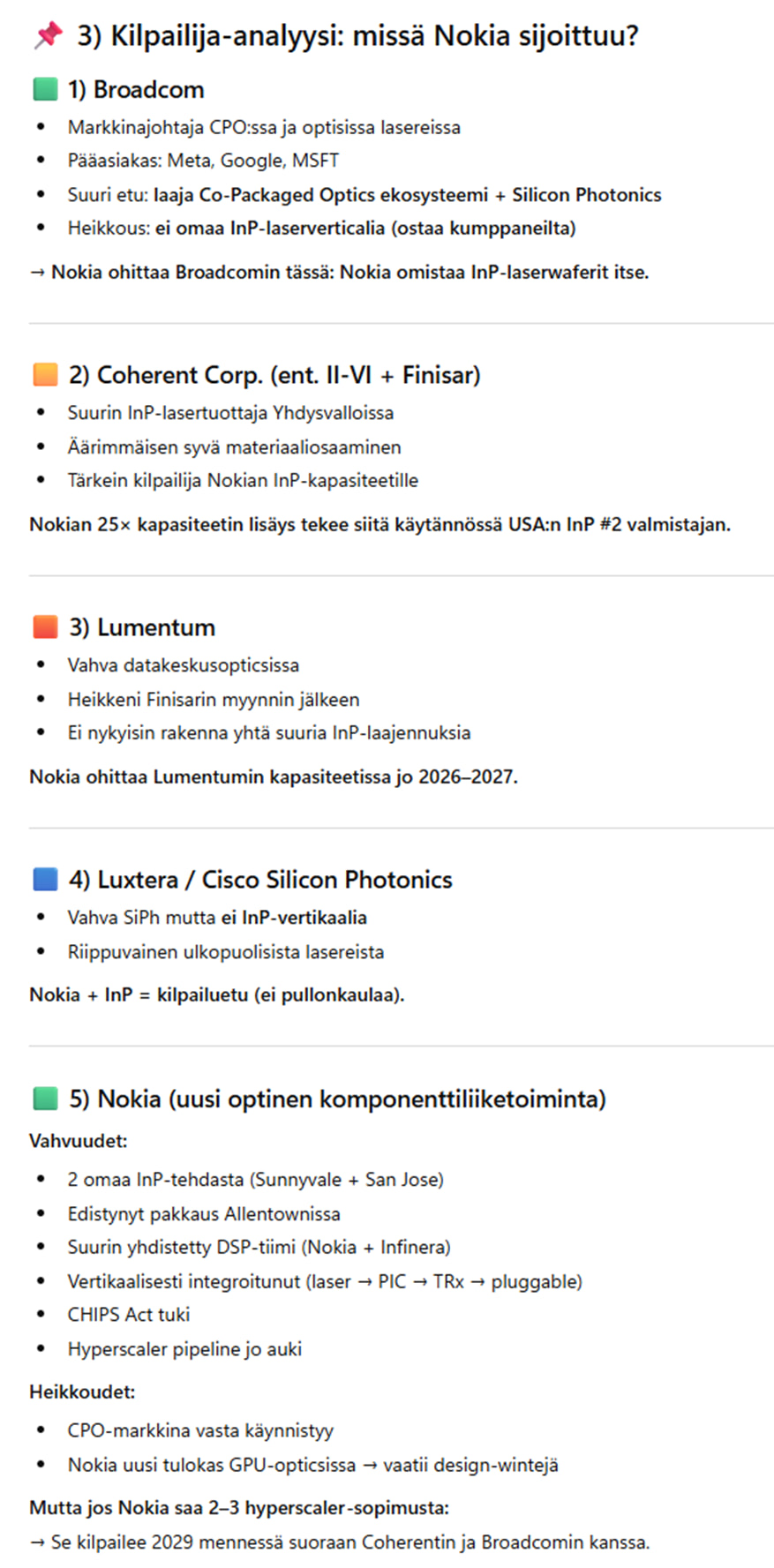

CPO lyfts nu fram i flera analyser, men Nokia är fortfarande helt i mörkret. Inom vertikal integration är det bara Coherent som kan mäta sig med Nokia. Nokia kommer att vara den verkliga måttstocken för andra här.

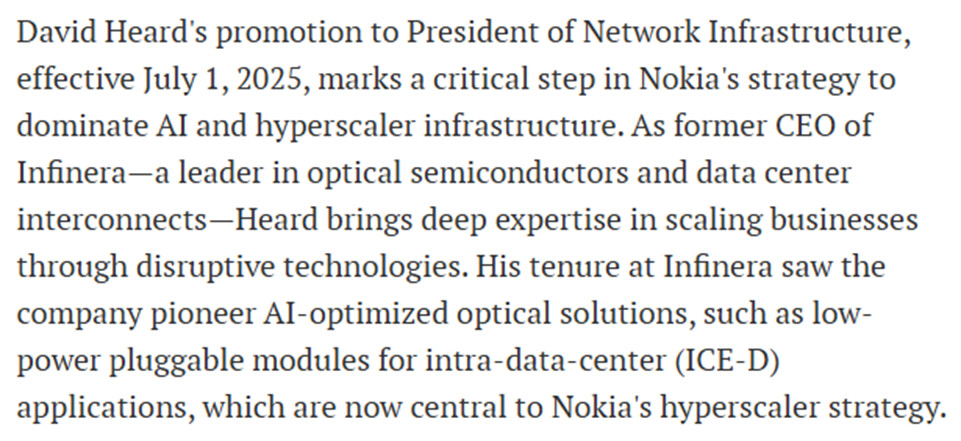

Btw. Nokia har vetat mycket väl vad de köpte när de bestämde sig för att förvärva Infinera. Till och med i pressmeddelandet den 28.6.2024 nämndes Infinera ICE-D optiska komponenter. Så det finns ganska stora förväntningar på dessa, även om det inte har kommunicerats direkt till marknaden.

Och i en skrivelse från 06/25 har dessa komponenter lyfts fram i centrum av Nokias datacentersstrategi.

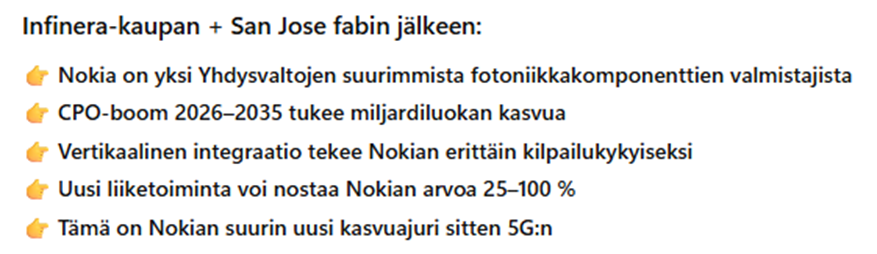

Och låt oss komma ihåg att detta är en ny affärsverksamhet för Nokia, som ännu inte finns med i prognoserna för 2026. Marknaden förväntas dock växa explosionsartat under de kommande åren, ända fram till 2030-talet.

Och om konkurrenterna igen… Lumentum säljer sin InP-produktion, tillverkad i Japan, till exempelvis Broadcom, och därför pratas det mycket om det. Coherent vägrar att sälja InP-kapacitet separat utan fokuserar på att integrera den i sina egna CPO-komponenter. Cisco (Luxtera) och Intel behärskar inte InP laser wafer-metoden, utan är beroende av externa lasrar (de använder SiPh som inte är lämpligt för höga temperaturer). Och ja, Broadcom har inte heller detta område. Om Nokia inte har trumfkorten i handen här, var har de dem då? Denna affärsverksamhet förväntas bli det framtida kravet för datacenter, så att AI kan fortsätta att implementeras. Så ja, detta förväntas växa i en rasande takt. Varför skulle annars Nokia (eller Infinera) ha ökat kapaciteten med en ny fabrik som ger en 25x kapacitetsökning. Och fabriken är klar i början av 2026.

Om man vill komma ihåg 2 saker om Nokia för de kommande åren, så är det orden CPO och ICE-D.

Nokias nya HR-chef Kristen Pressner kommer från Roche, som är känt som en av Europas mest utvecklade expertorganisationer, en långsiktig kompetensutvecklare och starkt vetenskapsdriven, inte kvartalsdriven. Detta skulle tyda på att det handlar om Hotards genomdrivna arbetssätt, baserat på hans egen amerikanska, strukturella genomförandemodell (execution model). Det finns förmodligen strategiska spänningar i ledningen kring denna fråga, och om Hotard kan ge med sig och lära sig om att leda en europeisk organisation, skulle Pressner förväntas kunna styra HR mot en mer hållbar grund.

jag fick via diskussionen en extra omsättning på cirka en miljard för 2030 och ett resultat på +~150m, vilken potential har du uppnått, det är alltså ett slags genomsnittlig prognos som AI:n fick fram genom att sparra olika produkter (CPO:er, egna bättre produkter etc.) stigande omsättning alltså från cirka 2027, lite 2026

Timeline (realistic ramp)

Year

CPO revenue impact

2025

~0

2026

€50–100M (pilot)

2027

€300–400M

2028

€550–650M

2029

€750–850M

2030

€900M–1.1B

vad det består av

Put it all together — TOTAL Nokia CPO-related revenue

Jag har ännu inte velat berätta högt eftersom det verkligen är en ny verksamhet och bevis saknas fortfarande. Men kanske kan jag öppna upp för en sådan möjlig väg i ett positivt scenario som jag har granskat och skrivit ner i mina anteckningar. Men det skulle kräva att Nokia lyckas ta sig ut som en av de centrala vinnarna, och att CPO kommer att användas i princip i allt möjligt.

År 2026: 100-200 M €

År 2027: 300-400 M €

År 2030: 1000-1500 M €

År 2035: 1500-2500 M €

Men jag tror att den marginalen är bättre än vad du har fått. Tack vare vertikaliteten misstänker jag att den kommer att ligga på 30-40 % när volymen är stor. Nokia har enligt min mening redan sagt att denna verksamhet kommer att förbättra siffrorna för hela deras enhet.

Jag fick någon gång sådana här sammanfattningar, där det mesta säkert är korrekt. Jag misstänker dock att man här måste komma ihåg att en språkmodell också kan skena iväg. Och eftersom det är en ny verksamhet har jag inte heller velat prata om siffror eftersom de lätt kan vara väldigt felaktiga.. Men potentialen är stor.

@Lexus lyfte helt korrekt fram DCI-verksamheten, som är kärnområdet för Nokias optiska produkter. GTP5.2 gav, baserat på mina egna diskussioner, följande intäktsuppskattningar relaterade till nya DCI-produkter för 2030. Det är av stor betydelse att Nokia kan utvecklas till en verklig systemleverantör inom detta område, istället för en hårdvaruleverantör, vilket borde synas i marginalerna.

CPO-liknande / ASIC-adjacent DCI (begynnande, hög ASP)

• Marknad: ~1–3 miljarder USD (2030 fortfarande tidigt)

• Nokias andel: 10–15 %

~0.1 – 0.4 miljarder USD

InP-PIC-baserat värdeinnehåll i andra Nokia DCI-produkter

(ICE-DSP + optisk kärna som en del av system)

~0.3 – 0.6 miljarder USD

Total potential för Nokia 2030

Totalt (optiska motorer + CPO-liknande DCI):

\≈ 1.0 – 2.8 miljarder USD i intäkter år 2030

”Den realistiska bruttomarginalen för Nokias nya optiska motor- och CPO-liknande DCI-produkter är betydligt högre än för traditionell optik: 1.6T koherenta pluggables ligger på cirka 25–35 %, men inbäddade koherenta optiska motorer kan nå 45–60 % i bruttomarginal och tidiga CPO-lösningar till och med 55–70 %. Strategiskt viktigare än en enskild bruttomarginal är dock den lösningsspecifika contribution margin, där Nokia kan uppnå intäkter på Cisco Acacia-nivå tack vare InP- och DSP-integration.”

“Intra-DC optics optional upside” innebär potentiella ytterligare intäkter för Nokia om intra-DC-nätverk övergår från utbytbara Ethernet-pluggables mot en CPO- eller optisk motor-arkitektur, där hybridlösningar med InP + SiPh och energieffektivitet är avgörande. Detta är inte kärnan i Nokias nuvarande strategi och ingår inte i grundprognoserna, men det kan ge en ytterligare potential på cirka 0,2–0,6 miljarder USD runt 2030-talet, utan att företaget behöver konkurrera i den volymbaserade pluggables-verksamheten.”

Med den lösningen går vi mot stenåldern. Nu måste man komma ihåg att blandningen av företagets produktion, användningen av kapital och personalledning (ledning och ledarskap) är så viktig för topprofessionella att ett perspektiv som enbart fokuserar på teknologisk utveckling, även på denna plattform, inte räcker för att bedöma företaget. Om man verkligen går in för en sådan klassificering, kan ledarskapet faktiskt leda till förödelse även i detta skede. Sättet att organisera arbete kan inte längre baseras på tayloristiska modeller, då kommer både utförarna och ledarna att må mycket dåligt, eftersom modellen betonar skillnaderna mellan dem, utöver att lönesättningen skadar samarbetet. Topprofessionellas resultat baseras på samarbete, där det är svårt att mäta en enskild persons bidrag. Att mäta människor är en paradox i arbete som bygger på intelligens och användning av symboler. Det får gärna finnas nya och bra enheter i bruk, kanske Nokia i framtiden kommer att fokusera på att utveckla sådana, vi var ju redan nära när det gällde smarta kammar, åtminstone närmare än med vågar.

Dessa är bra, tack (+ @Dibadoo )

jag har själv försökt titta på den måttliga tillväxten, och jag håller med om att marginalen var i underkant baserat på Heards uttalanden och i ljuset av nuvarande NI-procent.

men det är förhoppningsvis en positiv drivkraft, men ingen snabb lösning, men kanske ger det utrymme för att multiplarna växer och därmed kursen snabbare.

DB har nu lyft fram LPO och CPO i serien: “six major tech hardware trading themes for 2026”. Och det verkar vara en av de första analysfirmorna som har hittat Nokia här.

Accelererande penetration av fotonik/optoelektronik, där datacenter blir det centrala applikationsscenariot.

Deutsche Bank uppgav att den explosiva tillväxten i bandbreddsefterfrågan för AI-datacenter driver fotonik-/optoelektroniktekniken att bli den centrala motorn för industrins tillväxt. För närvarande använder de flesta AI-datacenter Ethernet eller InfiniBand i kombination med instickbara optiska moduler, och framtiden kommer gradvis att övergå till höghastighets instickbara optiska moduler, Linear Pluggable Optics (LPO) och Co-Packaged Optics (CPO) för att uppnå lägre strömförbrukning och latens.

LPO minskar avsevärt strömförbrukningen och latensen genom att ersätta fullständiga DSP:er med linjära drivrutiner, medan CPO distribuerar optiska motorer intill switchar/xPU:er, vilket avsevärt förbättrar energieffektiviteten. Båda teknikerna påskyndar antagandet av kisel-fotonik (SiPho). Tower Semi planerar att fördubbla sin kisel-fotonik-kapacitet till slutet av 2025 och expandera den trefaldigt igen till mitten av 2026, med målet att kisel-fotonik-försäljningen ska nå 900 miljoner dollar 2026, upp från 105 miljoner dollar 2024.

Forskningsrapporten betonade att relevanta företag aktivt har positionerat sig för att ta marknadsandelar. Nokia förvärvade sin egen SiPho-plattform genom Elenion-transaktionen och utökar sin fotoniska chipfabrik i San Jose, vilket ökar kapaciteten 25 gånger. Dess AI-datacenterrelaterade order har tredubblats hittills i år. Soitecs SOI-wafers dominerar sektorn för enkelmodiga vågledare med låg insättningsförlust och är den föredragna lösningen för GFF otonix- och TowerPH18-plattformarna.

…bit för bit framträder helhetsbilden. I denna artikel, som i sig följer utvecklingen väl, fokuserades det endast på kisel-fotonik och nämndes endast Nokias tidigare strategiska förvärv av Elenion, inte Infinera. Utöver SiPh behövs dock InP: “Kisel-fotonik (SiPh) är utmärkt för att styra, modulera och tätt integrera ljus, men den kan inte producera eller förstärka ljus tillräckligt effektivt för långdistans- och höghastighets (ZR/ZR+, 1.6T) koherent överföring. Indiumfosfid (InP) möjliggör högkvalitativa lasrar och optisk förstärkning, vilket behövs för tillräckligt signal-brusförhållande, energieffektivitet och skalbarhet i DCI- och framtida CPO-liknande lösningar.”

Lämpligt nog ändras uppsägningsskyddet i Finland nästa år, då uppsägningen inte behöver bero på produktionsmässiga skäl. För personbaserad uppsägning räcker underprestation. Första gången tolkas som en varning och en utvecklingsplan ger möjlighet att förbättra prestationen. Andra gången leder till uppsägning om man inte har förstått att lämna innan dess. Uppsägningen sker effektivt men i enlighet med lagens anda.

Ökad Attrition och ”tysta” uppsägningar minskar behovet av offentliga samarbetsförhandlingar, vilka inom MI-området har förekommit regelbundet en gång om året, som bäst två gånger. På lång sikt stabiliseras MI:s prestation, vilket stöder Nokias aktiekurs. Men som Ehemot konstaterar kommer räkningen senare: intern konkurrens leder till siloisering, intriger, informationshemlighållande och optimerade dellösningar trots att kundens behov är en snabbt levererad, fungerande e2e-lösning.

Scale-across DCI förväntas förändra marknadsdynamiken, vilket driver en kraftig ökning av leveranser av 800 ZR+ optiska moduler under 2026. Baserat på prognoser för volym och genomsnittligt försäljningspris förväntas mer än en tredjedel av intäkterna från IPoDWDM ZR/ZR+ komma från leveranser av 800 ZR/ZR+ moduler nästa år.

“Intresset för ZR+ optik har vuxit tiofaldigt bara sedan ett år tillbaka,” säger Jimmy Yu, vice VD på Dell’Oro Group.

Broadcom continues to push development of its silicon photonics and co-packaged optics (CPO) roadmap, but CEO Hock Tan said that market need is not there just yet.

Handlar det om att Broadcom inte har egen InP-kapacitet, som alltså behövs? Å andra sidan positionerade Broadcom sig kanske här lite annorlunda än Nokia.

AI-RAN Research Center i Indonesien. När man har lyssnat på intervjun med Indosats VD så tycker jag det är tydligt att åtminstone Indosat kommer att vara med på AI-RAN-tåget – trots låg ARPU i landet. En intressant kombination.

I samarbete med Indosat Ooredoo Hutchison har vi med stolthet presenterat ett av de första AI-drivna RAN-laboratorierna utanför Nordamerika, i Indonesien. Denna banbrytande anläggning är mer än bara ett labb; det är ett dynamiskt nav dedikerat till att främja Indonesiens nästa generation av digitala talanger. Det erbjuder den idealiska miljön för att testa, träna och driftsätta banbrytande AI-lösningar för nätverk, vilket sätter nya standarder för prestanda, effektivitet och en oöverträffad kundupplevelse.

NVDA, Broadcom

AVGO och Lam Research

LRCX lyfts fram av Bank of America som toppaktier inom halvledare för 2026, mitt i en fortsatt tillväxt av AI-relaterade utgifter.

ADI och Cadence Design Systems (CDNS). Val bland small- och mid-cap inkluderar Credo Technology

CRDO, MKS (MKSI), Macom Technology Solutions (MTSI), Teradyne (TER) och Advanced Energy Industries

AEIS.

LITE och Coherent (COHR) positionerade som potentiella ledare.