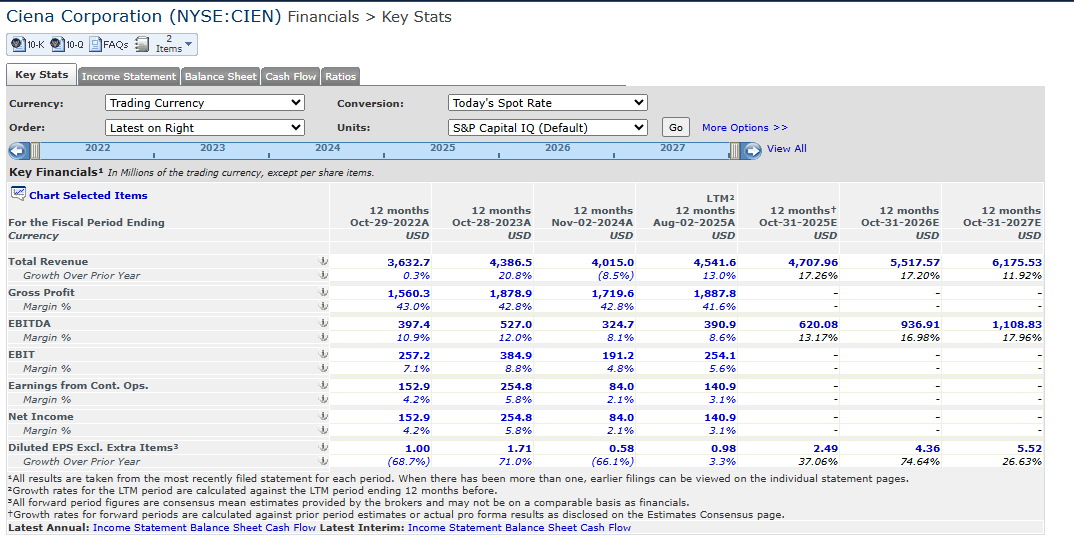

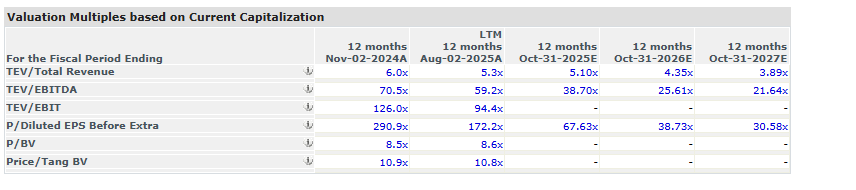

Cienas värdering börjar se ganska sur ut efter kursrallyt. På EBITDA-nivå förväntas resultatet nästan tredubblas under de kommande två åren, och trots det skulle P/E vara över 30x.

Verksamheten är dock fortfarande en begränsat skalbar nätverksutrustningsverksamhet. I förhållande till det låter även EV/S 5x stramt. Men i denna AI-yra kan värderingen fortsätta att sträcka sig. Dessa stigande jämförbara värderingar verkar för närvarande också höja Nokias värdering.

Tillväxten för privata trådlösa nätverk (private wireless) fortsätter att vara stark, betydligt snabbare än den offentliga RAN-marknaden. Den tillväxt på cirka 40 % som sågs under 2024 fortsatte under första halvåret 2025, och den totala årstillväxten förväntas uppgå till cirka 20 %. Samtidigt förblir hela RAN-marknaden nästan oförändrad.

Privata RAN-nätverk utgör nu redan en medelstor andel (mid-single-digit) av den totala RAN-marknaden, medan andelen 2022 fortfarande var liten. Tillväxten förväntas fortsätta i en årlig takt på 15–20 %, och andelen privata nätverk förväntas öka till 5–10 % av den totala RAN-marknaden fram till 2029.

Marknaden är fortfarande koncentrerad: fem stora leverantörer av offentliga RAN dominerar även de privata RAN-marknaderna. De största aktörerna under 1H25 var Huawei, Nokia och Ericsson; utanför Kina var det Nokia, Ericsson och Samsung. Nokia leder inom segmenten för campusnätverk, Huawei inom segmenten för breda områdesnätverk.

Tillväxten fokuserade på både campus- och bredbandsanvändningsfall, där de senare drev mer. Kina var den största marknaden, men tillväxten accelererade särskilt utanför Kina.

Å andra sidan kan man stänga och köpa mer högre upp och bygga en ny position, eftersom man inte kan ta reda på köp-/säljkvantiteten, bara att positionen har ändrats.

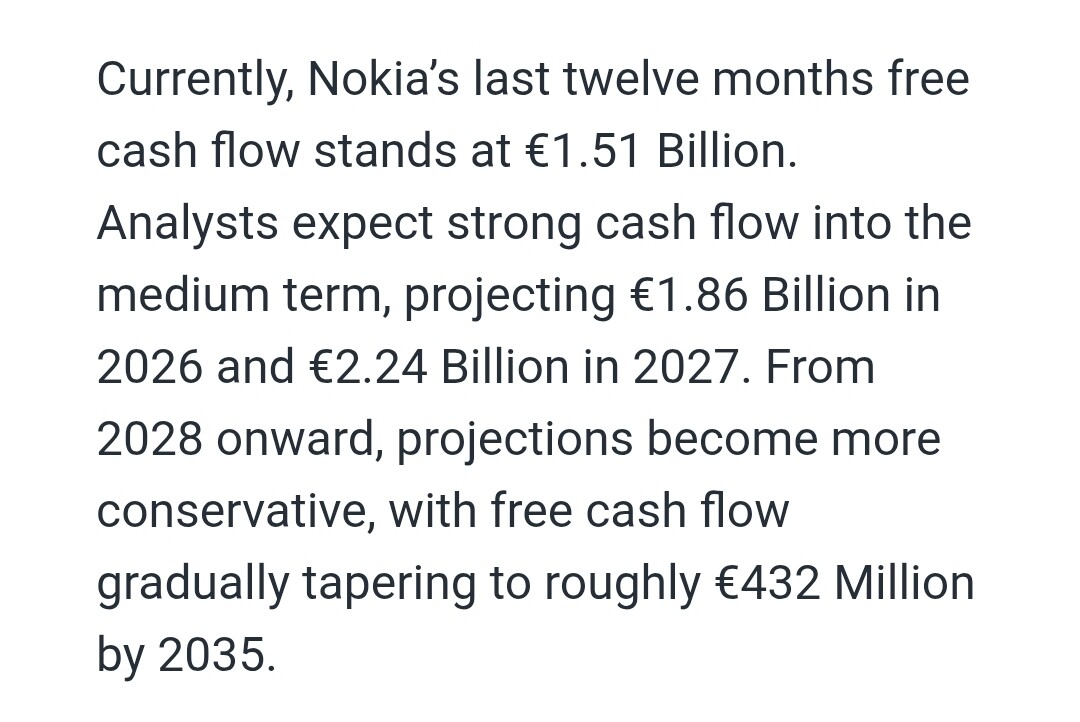

Om majoriteten tror att Nokias fria kassaflöde kommer att sjunka till 432 miljoner euro fram till år 2035, finns det en enorm uppsida kvar i aktien.

Edit: Jag vet alltså inte vilken data som ligger till grund. Ett mindre urval av analytiker kanske, som kanske utgår från tanken att patenten inte längre genererar lika mycket efter år 2028, och minskar till nästan noll till år 2035!? Jag anser alltså att en sådan tanke är felaktig, även om intäkterna från patent möjligen skulle minska något. Jag tror alltså själv att kassaflödet år 2035 skulle vara större än det är nu. Och på grund av detta (jag tänker själv att) en sådan aktievärdering baserad på kassaflödet, enligt länken, ger en mycket felaktig slutsats.

@Ehemot alltså baserat på att om Nokia för närvarande skulle prissättas utifrån att dess kassaflöde skulle minska på det sättet. Jag tror själv att det antagandet är felaktigt. Och en korrigering i framtida kassaflödesberäkningar skulle få aktiens prissättning att se väldigt annorlunda ut. Nåja, jag tror inte att majoriteten av analytikerna skulle göra Nokias kassaflödesberäkningar på detta sätt… därför kan dessa bot-fantasier lämnas åt sitt eget värde.

HAYAT COMMUNICATIONS - SIGNS SEVERAL STRATEGIC AGREEMENTS WITH NOKIA THROUGH SAUDI UNIT

HAYAT COMMUNICATIONS - AGREEMENTS INCLUDE IMPLEMENTATION OF TELECOMMUNICATIONS AND CIVIL WORKS IN KSA

HAYAT COMMUNICATIONS - ESTIMATED DEAL VALUE BETWEEN SAR 60 MILLION - SAR 130 MILLION DURING INITIAL PHASE

Ingen jättegrej, då det initiala värdet på avtalen är 60–130 miljoner Saudiarabiska rial**, vilket motsvarar cirka 15–32 miljoner euro. Av någon anledning har det dock passerat Reuters nyhetströskel, så vi lägger ut det här också.

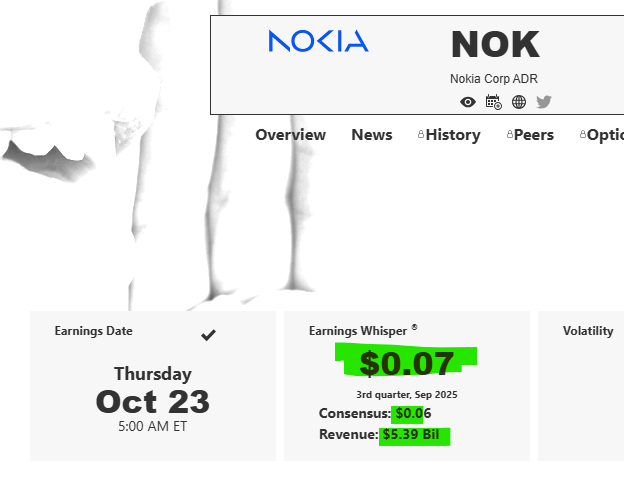

Förväntningarna är ganska försiktiga, om den når dem, underskrider/överskrider den dem och vad det räcker till för kursen jämfört med den redan gjorda uppgången och jämfört med till exempel Erkkis uppvaknande från sitt visserligen helt acceptabla resultat och löften om utdelningar etc.

Förväntningar efter de senaste veckornas uppgång (främst omsättning och resultat vs kursreaktion)

sviker analytikernas förväntningar och kursen sjunker

sviker analytikernas förväntningar och kursen förblir oförändrad

sviker analytikernas förväntningar och kursen stiger

förväntningarna uppfylls eller överskrids och kursen sjunker

förväntningarna uppfylls eller överskrids och kursen förblir oförändrad

förväntningarna uppfylls eller överskrids och kursen stiger

ARLINGTON, Texas, 21 okt. 2025 /PRNewswire/ – LightRiver och Nokia meddelar idag att Gigabit Fiber, en leverantör av fiberoptisk infrastruktur, har valt Nokias optiska nätverksteknik för att påskynda en stor nätverksutbyggnad i Dallas, San Antonio, Houston och Phoenix. Utbyggnaden representerar Gigabit Fibers senaste investering i att bygga moderna, skalbara nätverk designade för att stödja den ökade bandbredden i AI-eran. Med LightRivers expertis och Nokias nätverkslösning kan Gigabit Fiber nu aktivera nya on-net-anslutningar på bara några dagar, vilket hjälper företag, hyperscalers och grossistleverantörer att få tillgång till kritisk kapacitet snabbare än någonsin tidigare.

Nokia bygger tillsammans med ST Engineering och First One Systems ett IP/MPLS-baserat kritiskt Backbone Transmission Network (BTN) för Bangkokens nya Orange Line-tunnelbaneprojekt.

Projektet förväntas vara klart till år 2030, och med dess hjälp får tunnelbaneoperatören BEM tillgång till ett snabbt, pålitligt och säkert datakommunikationsnätverk, som stöder både kritiska och icke-kritiska system för tågtrafiken, såsom:

CCTV-övervakning

utrops- och passagerarinformationssystem

radiokommunikation

SCADA-övervakning

Den 35,9 km långa Orange Line förbinder Bangkoks östra och västra delar, och inkluderar både ovanjordiska och underjordiska sträckor.

Nokia levererar två BTN (10G och 40G) för överföring av röst, data och video mellan stationerna och kontrollcentret. Lösningen använder bland annat Nokia 7250 Interconnect Router, 7210 Service Access System och Nokia Service Platform.

Målet är att förenkla nätverkshantering och underhåll samt att erbjuda realtidsinsyn i prestanda — samtidigt som det stöder digitaliseringen och säkerheten för Bangkoks tunnelbanesystem.