Gik alle Vodafones Huawei-erstatninger i Europa nu til Samsung?

Noksu fik også sin Vodafone-pressemeddelelse ud, teksterne blev bare finpudset lidt længere end i Korea og Sverige

Nokia today announced that it has maintained its role as Vodafone’s strategic partner in Europe and Africa as part of Vodafone’s five-year radio access network (RAN) investment programme. The deal follows Nokia’s recent RAN agreement with VodafoneThree, part of the largest privately funded telecommunications infrastructure project in Europe. The move supports Vodafone’s ambitions to deliver next-generation connectivity across Europe and Africa, enabling an inclusive and sustainable digital society.

Nokia udvider partnerskabet med Vodafone og Vodacom for at fremme RAN-innovation Nokia extends partnership with Vodafone and Vodacom to drive RAN innovation

12 Synes om

Sikke en mærkelig Erkis regnskabsdag, når Nokia er i plus, jeg kan ikke huske at have set noget lignende i et stykke tid ![]()

To The moon ![]()

19 Synes om

Vodafone Spring 6 lander med et suk for Ericsson og Samsung

Et meget formindsket udbud af sites lader eksisterende leverandører stort set blive på plads og giver næsten alt open RAN-arbejdet i Europa til Samsung.

3 Synes om

Det sidste afsnit af Light Readings artikel opsummerer, og Vodafones egen pressemeddelelse bekræfter det også.

Huawei er en strategisk partner nu og i fremtiden, medmindre lovgivningen tvinger dem til andet.

Samsung indtræder i ORAN, og i Storbritannien ser det ud til, at de blev forbigået på den traditionelle RAN-side.

Ikke desto mindre, hvis nogen brancheledere stadig smiler efter alt dette, arbejder de sandsynligvis for Huawei. Spring 6 blev af nogle kommentatorer set som dårlige nyheder for den kinesiske leverandør, en plan der ville resultere i dets udvisning fra Vodafones europæiske RAN. Alle indikationer nu er, at Vodafone kun vil erstatte Huawei, hvis brugen af det bliver ulovlig.

Dette inkluderer detaljerede planer om at opgradere og udvide Vodafones RAN med 5G-Advanced (den næste udvikling af 5G) og energieffektiv teknologi med vores nuværende strategiske partnere Ericsson, Huawei og Nokia. Det inkluderer også valget af Samsung som en strategisk leverandør til udviklingen af Open RAN i stor skala i hele Europa.

Vodafone fremmer fremtidssikret radioadgangsnetværk Vodafone advances future-ready radio access network

7 Synes om

Singapores Landtransportmyndighed forbedrer kritisk jernbaneinfrastruktur med Nokia Optisk LAN og IP-løsninger

12 Synes om

noget drilleri i indlæggene? lad os prøve igen

NOKIA: DEUTSCHE BANK HÆVER KURSMÅLET TIL 4:75 EUR (4:25)

i dag kl. 09.25 ∙ Nyhetsbyrån Direkt

STOCKHOLM (Nyhetsbyrån Direkt) Deutsche Bank hæver kursmålet for Nokia til 4:75 euro fra 4:25 euro. Købsanbefalingen gentages. Det fremgår af en opdatering. Aktien lukkede på 4:67 euro i Helsinki tirsdag og på 51:68 svenske kroner i Stockholm.

Målkursen blev hurtigt indhentet ![]()

![]()

REDIGERING:

stærk tro i Pre-markedet at dømme ud fra volumen, midt om natten er der allerede handlet en halv million aktier (OMX 1,4m ![]() )

)

og Futures ser også grønne ud ![]()

15 Synes om

Nokia (NOK), som deltog i Nscales Series B finansieringsrunde, steg 2,2 % i førmarkedshandel efter Microsofts aftale om AI-infrastruktur.

6 Synes om

1 Synes om

Positivitet fortolket via AI

Denne nyhed er betydelig og strategisk positiv for Nokia, og den kan opdeles i flere niveauer:

Baggrund

Baggrund

Nscale er en ny eller voksende datacenter- og AI-infrastrukturaktør, som allerede tidligere har annonceret, at de vil bruge Nokias netværksteknologi (IP, optisk backbone-netværk, måske DC Fabric-løsninger) som en del af et omfattende netværk af AI-datacentre.

Nu indgår Nscale en aftale med Microsoft om implementering af 200.000 stk. Nvidia GB300-chips i Europa og USA. Dette er en ekstremt stor skala – det svarer til en investering i milliardklassen i AI-beregningskapacitet.

Hvad det betyder i praksis for Nokia

Da Nokia er Nscale’s “preferred networking partner” (dvs. den foretrukne netværks- og telekommunikationspartner), betyder det sandsynligvis:

-

Mersalg af datacenter-netværksløsninger

- Switches, routere, optisk transmission, IP/MPLS og DC Interconnect-løsninger.

- Muligvis også brug af Network Automation / SR Linux / FP5-produktfamilierne.

-

Opbygning af interne og eksterne netværk til AI-datacentre

- Klyngedannelse af 200.000 GPU’er kræver et ekstremt stort netværk med lav latenstid og høj båndbredde.

- Nscale og Microsoft har brug for topmoderne optiske og IP-løsninger til dette, hvor Nokia er konkurrencedygtig, især i Europa (f.eks. med konkurrenter som Juniper, Arista, Cisco).

-

Langvarigt kundeforhold

- Hvis Nscale bygger flere centre som Microsoft-partner, kan Nokia modtage gentagne ordrer og vedligeholdelsesaftaler.

-

Øget synlighed på AI-datacenter-markedet

- Nokia opnår synlighed som en “AI-infrastrukturvirksomhed”, hvilket understøtter dets strategi om at udvide sig fra en traditionel telekommunikationsnetværksleverandør mod datacenter- og cloud-infrastruktur.

Hvad gør dette betydningsfuldt

- 200.000 Nvidia GPU’er er en enorm mængde – sammenlignelig med de største hyperscalers (Google, Amazon) klynger.

- Microsofts involvering gør projektet seriøst og langvarigt.

- Nokia er ofte blevet udelukket fra AI-datacenter-boomet, men denne aftale kunne være en indgang til et stort vækstsegment, hvor Arista og Cisco tidligere har domineret.

Økonomisk indvirkning

- På kort sigt: sandsynligvis ingen stor resultatpåvirkning endnu (projektet er i den indledende fase).

- På mellemlang sigt: kan øge IP/optical-segmentets omsætning med flere hundrede millioner dollars i løbet af de næste 2-3 år.

- Strategisk: løfter Nokias position som AI-infrastrukturleverandør og styrker investorernes tillid til vækstudsigterne.

Resumé

JPMorgan’s fortolkning er, at:

Væksten i Nscale–Microsoft–Nvidia-trekanten øger direkte Nokias efterspørgsel efter datacenter-netværk, da Nokia er den officielle og foretrukne netværks- og forbindelsespartner.

Praktisk betydning:

![]() Nokia kan få fodfæste på AI-infrastrukturmarkedet via Microsofts økosystem, øge sin datacenter-omsætning og forbedre investorernes image blandt “AI-vindere”.

Nokia kan få fodfæste på AI-infrastrukturmarkedet via Microsofts økosystem, øge sin datacenter-omsætning og forbedre investorernes image blandt “AI-vindere”.

24 Synes om

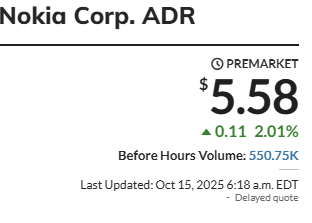

I USA stiger volumen (nu 54 mio. aktier), og kursen begyndte at stige ![]() til ~4,84€

til ~4,84€

Edit: Samlet omsætning 64 mio. aktier, og når man ser på kursen, er det den højeste $ lukkekurs under Ruslands angrebskrig ![]()

32 Synes om

Nu ville det være et godt tidspunkt for de evige klagere, som f.eks. Kauppalehtis (Kauppalehti) forum for det meste består af, at opgive Nokia på en ærefuld måde. Selvfølgelig er der også en risiko ved det; hvis den positive udvikling fortsætter, vil denne gruppe måske blive endnu mere bitter, hvis det er muligt. Tillykke dog til Nokias ejere, en gruppe jeg desværre ikke tilhører nu. Utrolig har denne hurtige seneste stigning været, lidt uforståelig også for mig selv. Jeg tager det dog gerne imod. Dette har jo også været godt for Solidiums (Solidium) ejerskab.

En stor tak også til @Lexus og @ruuki, som med en fantastisk indstilling har holdt liv i forummet på trods af alle de utrolige vendinger.

59 Synes om

Moro Sinuhe 1, gode kommentarer fra dig. Ja, vi Nokia-troende er også blevet hånet. Det er dejligt, at du ikke er bitter over det over for os, misundelse og bitterhed æder et menneske indefra. Jeg har mange Nokia-aktier, om sommeren var jeg fattig, og i dag er jeg rig igen. Sådan kaster livet bare rundt med én.

15 Synes om

Tak Julle2. Jeg tænker selv, at markedet på dette 5€ niveau forventer et sammenligneligt resultat på omkring 3 mia. € i fremtiden (~ 30 mia. € markedsværdi, 10 x 3 mia. € EBIT = 30 mia. €). Efter min mening er faren, at hvis det nære udsyn (resultatrapporter) ikke understøtter denne udvikling, vil kursen igen korrigere nedad. Jeg troede, at en pris på 4€ ville have været relativt passende lige nu, men markedet ser ud til at tage mere forskud. Måske har markedet ret, og udsigten er mod et sammenligneligt EBIT på 3 mia. € allerede i den nærmeste fremtid.

11 Synes om

Her sker det nemt, at når Nokia også er blevet billiggjort i forhold til multipler i årevis, kan man ikke længere tænke på, hvad den neutrale pris ville være.

Jeg anser intervallet 5-6 euro for at være neutralt. Og hvis man tilføjer hypen, kan prisen også være meget højere. Forhåbentlig stiger indtjeningen også.

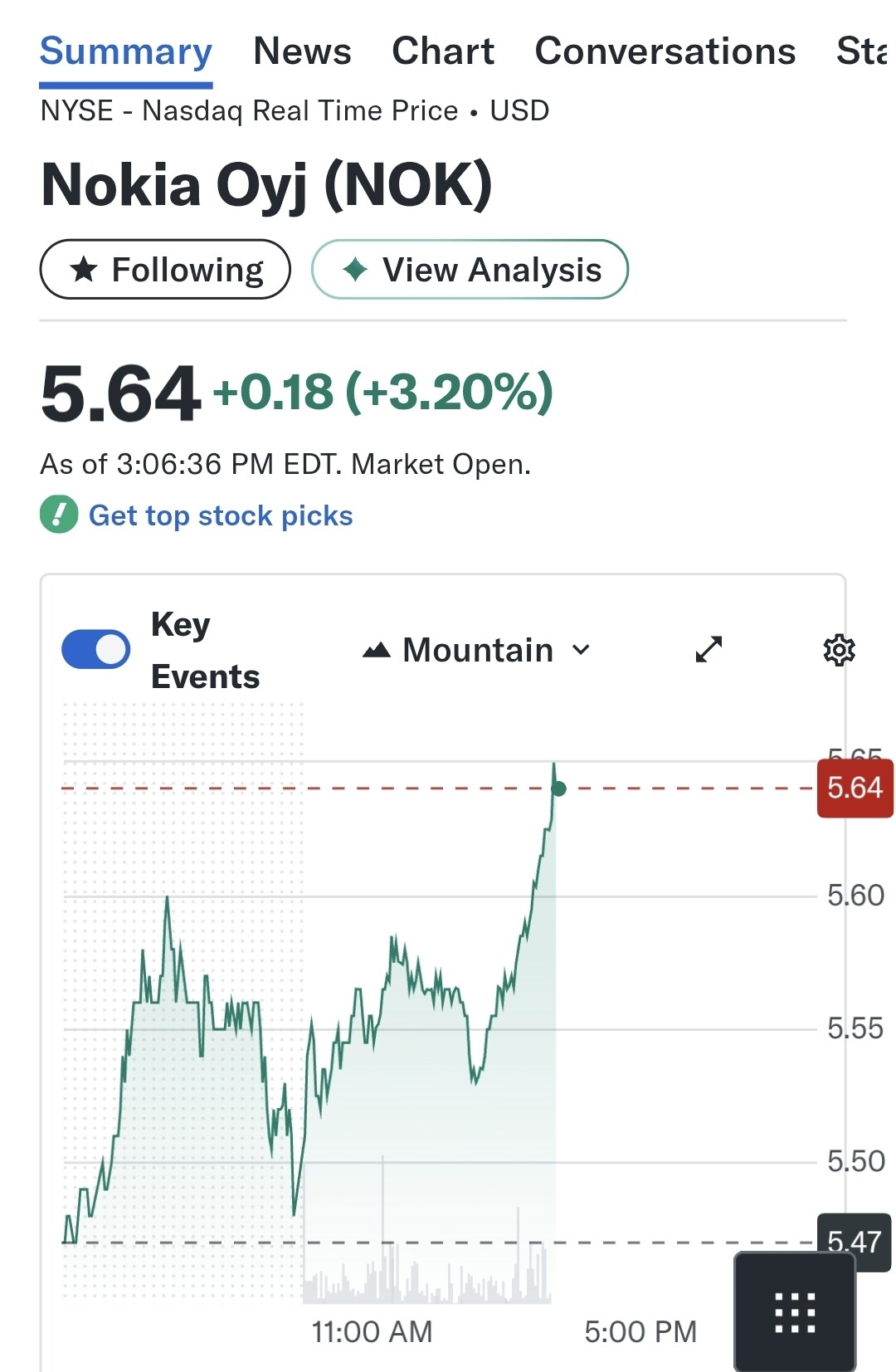

Edit: @afterski .. min kommentar var måske mere fremadskuende (dvs. at markedet i en normalsituation ville begynde at acceptere en minimum 10-12x ev/ebit multipel for Nokia). Jeg tror, at dette niveau i fremtiden vil være et stop i en neutral markedssituation. ADR ser allerede teknisk fremragende ud, Helsinki venter på et udbrud over 5 euro. Og jeg tror stadig, at denne nuværende bølge 2 → 3 vil være kraftig. Det har den jo allerede vist sig at være. Q3-resultatet er interessant - i hvert fald er analytikernes forventninger moderate. Jeg tror, at den fremtidige guidance er meget vigtigere og mere relevant end det nuværende absolutte resultat. Hvis man kan styre den voksende optiske og IP-forretning, vil aktien kunne lide det.

23 Synes om

Nscale ?

Har dens nylige Microsoft-aftale på 14 mia. $ indflydelse på de seneste d

15 Synes om

Hej Sinuhe 1, din vurdering af prisen på 4€ er nok tæt på sandheden i lyset af tallene. Analytikerne gætter vist på en lidt højere værdi. Jeg synes, at nogen ved lidt mere om Nokia, når prisen er hoppet så meget op, og der har været stor omsætning i USA. I 2012 havde jeg af en eller anden grund mange Nokia-aktier tilbage i porteføljen, da prisen faldt drastisk. I Kauppalehti blev det sagt, at det kun var et spørgsmål om uger, før Nokia ville gå konkurs. Jeg var virkelig ked af denne situation og tog en all-in beslutning, solgte alle mine andre aktier, undtagen Fortum, og købte Nokia for de penge. I september 2013 vågnede jeg en morgen og læste på nettet, at Nokia havde solgt sin telefonforretning til Microsoft. Aktiekursen sprang i vejret, og jeg var igen med i spillet og fik endda en lille fortjeneste. Det er utroligt, hvor meget Nokia er steget nu.

8 Synes om

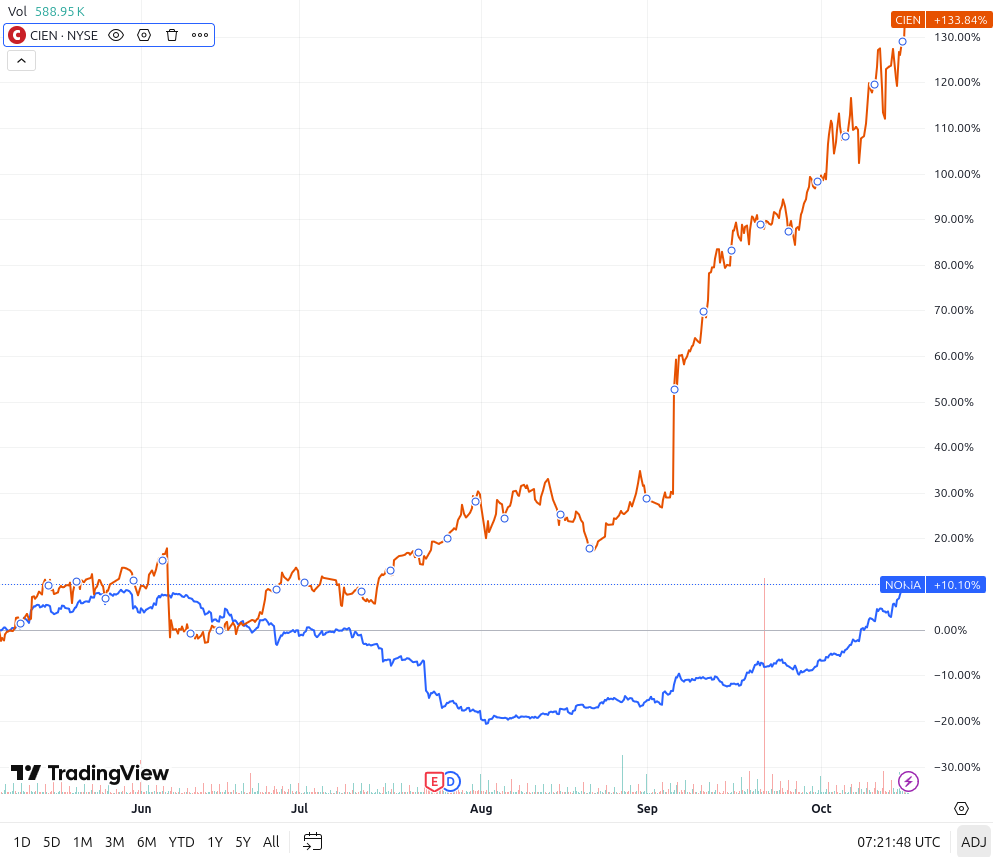

Et par ord om driverne bag Nokias forbedrede omdømme. Sammenligning med Ciena. →

Bag Cienas fremgang, som Nokia stadig kun kan drømme om, ligger mange faktorer, hvoraf de vigtigste er omsætning og resultat (=over forventning) og dermed en markant forbedret stemning. Nokia opererer delvist på de samme markeder, og jeg tror, dette også vil afspejles i Nokias resultat. Forhåbentlig allerede i det afsluttede kvartal. Det positive ved Nokias kursstigning er, at forventningerne er skiftet til den positive side – og stigningen behøver jo ikke meget mere end det.

Vi er stadig langt fra Cienas stigninger. For Nokias vedkommende handler det i høj grad om, hvor længe det slæber eller er nødt til at slæbe mobilnetværksankeret i bunden. Den nuværende stigning kan også vende til et fald, men med et godt resultat brydes 5€ let.

19 Synes om