Ako C laittoi shorttien sulusta tällä kertaa ihan tiedotteen:

“Ako Capital pienentää nettoshort-positiota Nokiassa 18,0 prosentilla 40,7 miljoonaan osakkeeseen, positio on 0,7 prosenttia osakekannasta”

Ako C laittoi shorttien sulusta tällä kertaa ihan tiedotteen:

“Ako Capital pienentää nettoshort-positiota Nokiassa 18,0 prosentilla 40,7 miljoonaan osakkeeseen, positio on 0,7 prosenttia osakekannasta”

Varmaan mukava sulkea shortteja 4,5€ hintaan, kun pari kuukautta sitten olisi voinut sulkea 3,5€ hintaan. Joskus vaikea ymmärtää, onko noiden tarkoitus tehdä turskaa vai mitä.

Meinaat että osakkeita oli tarjolla “pilvin pimein” 3.5€ hintaan?

Kyllä, olisivat pystyneet sulkemaan vaikka koko positionsa, ei nyt tietysti yhdessä päivässä mutta muutamassa.

AI Arvio Erkin luvuista:

Tässä on analyysi Ericssonin Q3 / 9 kuukauden 2025 -raportista (Third quarter report 2025) (ericsson.com)

Ericssonin tulos näyttää monella mittarilla vahvalta etenkin kannattavuuden näkökulmasta, mutta osa kehityksestä selittyy kertaluonteisilla tekijöillä, ja myynnin kehitys on osin heikompi. Alla tarkempi erittely:

Kannattavuus paranee merkittävästi

Raportoitu brutto-kate (gross income) laski hieman, mutta bruttokateprosentti parani: 47,6 % vs. 45,6 % vuosi sitten (ericsson.com).

Säädetty (adjusted) bruttokateprosentti oli 48,1 % (vs. 46,3 %) (ericsson.com).

EBITA kasvoi merkittävästi: raportoitu SEK 15,5 miljardia (vs. 6,2) ja marginaali 27,6 % (vs. 10,0 %) (ericsson.com). Säädettynä EBITA oli SEK 15,8 mrd (vs. 7,8) marginaalilla 28,1 % (vs. 12,6 %) (ericsson.com).

Nettotulos oli SEK 11,3 mrd (vs. 3,9), ja osakekohtainen tulos (diluted EPS) SEK 3,33 (vs. 1,14) (ericsson.com).

Rahoitusasema vahvistuu

Nettokassa nousi SEK 51,9 mrd:aan (vs. 25,5) (ericsson.com).

Vapaa kassavirta ennen M&A:ta oli SEK 6,6 mrd (alas verrattuna viime vuoteen) (ericsson.com).

Yritys on taseeltaan vahva, ja hallitus mainitsee mahdollisuuden lisäarvon palauttamiseen osakkeenomistajille (osingot tai takaisinostot) (ericsson.com).

Strategiset signaalit ja “tailwinds” tietyissä segmenteissä

Cloud Software & Services -segmentissä myynti kasvoi (raportoitu +3 %, orgaanisesti +9 %) (ericsson.com).

Yritys korostaa kustannustehokkuutta ja operatiivista parantamista marginaalien tukena.

Yrityksellä on vahva portfolio 5G / Open RAN -teknologiassa, ja tunnustuksia alan toimijoilta kuten Gartner ja Omdia (ericsson.com).

Liikevaihdon lasku / vaisu kasvu eri segmenteissä

Raportoitu myynti laski -9 % Q3-vuositahdissa: SEK 56,2 (vs. 61,8) (ericsson.com).

Orgaaninen myynnin lasku oli -2 % (ericsson.com).

Networks-segmentissä raportoitua myyntiä laski -11 % ja Enterprise-segmentissä jopa -20 % vuoteen verrattuna (ericsson.com).

Yrityksessä on painetta valuuttakurssien vaikutuksista — valuuttahaitta vaikutti negatiivisesti myyntiin ja katteisiin useissa kohdissa (ericsson.com).

Kertaluonteiset vaikutukset harhauttavat

Merkittävä osa EBITA:n ja nettotuloksen parannuksesta selittyy iconectiv-liiketoiminnan myynnistä saadulla 7,6 mrd SEK:n myyntivoitolla (ericsson.com).

Kun tämä kertaluonteinen efekti puhdistetaan, kannattavuus on yhä vahva, mutta hiukan hillitympi kuin mitä “raportoitu” luku näyttää.

Kassavirran heikompi suoritus verrattuna edelliseen vuoteen

Vapaa kassavirta ennen yritysostoja / myyntejä laski noin 49 % verrattuna samaan ajanjaksoon edellisenä vuonna (ericsson.com).

Vaikka yrityksen tase on vahva, kassavirran lasku osoittaa, että operatiivinen tuotanto ei välttämättä ole yhtä vetävä kuin kannattavuusluvut antavat ymmärtää.

Segmenttikohtainen volatiliteetti ja epävarmuus

Enterprise-segmentti näyttää edelleen olevan heikompi osa: myynnin lasku, alhaisemmat katteet, ja vaikutus kertaluonteisista myynneistä (ericsson.com).

Ulkoiset tekijät, kuten valuuttakurssit, asiakkaiden investointitasot (erityisesti Intiassa), ja kilpailu, voivat heikentää kehitystä (ericsson.com).

Yritys mainitsee epävarmuuden tulevaisuudessa tariffipolitiikassa ja makrotaloudellisessa ympäristössä (ericsson.com).

Kaiken kaikkiaan Ericsson esittää hyvin vahvan kannattavuuden, järkevän kustannusrakenteen ja strategisesti lupaavia segmenttejä, erityisesti ohjelmisto ja pilvipalvelupuolella. Kuitenkin:

Raportoidut tulokset ovat osin “korkealla” kertaluonteisten myyntivoittojen vuoksi — ilman iconectiv-myynnin tukea tulos ei näyttäisi yhtä dramaattiselta.

Myyntivolyymi on paikoin laskussa tai heikosti kasvussa, mikä voi rajoittaa tuloskasvua jatkossa.

Kassavirran heikkeneminen on huomionarvoista: vahvat kannattavuusluvut on muutettava kestäväksi kassavirraksi.

Tulevaisuuden näkymissä yritys odottaa Networks-segmentissä Q4:lle säilyvää bruttokateprosenttia 49–51 % välillä (ericsson.com) ja odottaa Enterprise-segmentin orgaanisen myynnin tasaantuvan (ericsson.com).

Jos minun pitäisi tiivistää lausunto: vahva suoritus, mutta ei ilman varauksia. Ericsson on tässä raportissa osoittanut, että sen liiketoimintamalli pystyy tuottamaan korkeat marginaalit, mutta kysymys on, kuinka hyvin se pystyy ylläpitämään tämän suoritustason kun kertaluonteiset positiiviset tekijät (kuten liiketoimintojen myynnit) eivät ole läsnä.

Jos haluat, voin laskea muutamia tunnuslukuja (esim. P/E, EV/EBITDA yms.) tai verrata tätä raporttia kilpailijoihin. Haluatko sellaista analyysiä?

Atte on antanut kommenttinsa Erkin Q3-tuloksesta. ![]()

Ericsson raportoi aamulla odotuksia vahvemman Q3-tuloksen myös iconectiv-divestoinnista oikaistuna. Näkymäkommenteissa ei ollut suurempia yllätyksiä ja radioverkkojen markkinan lyhyen tähtäimen kehityksen nähdään olevan vakaata. Vertailukaudet ovat kuitenkin heikkoja, joten kokonaisuutena RAN-markkinan investointien taso laahaa selvästi alempana kuin 5G-syklin huippuvuosina. Nokian Matkapuhelinverkkojen kannalta tämä tarkoittaa sitä, että tehostamistoimia on jatkettava, jotta yksikkö voisi yltää kelvolliseen tulokseen nykyisessä markkinassa.

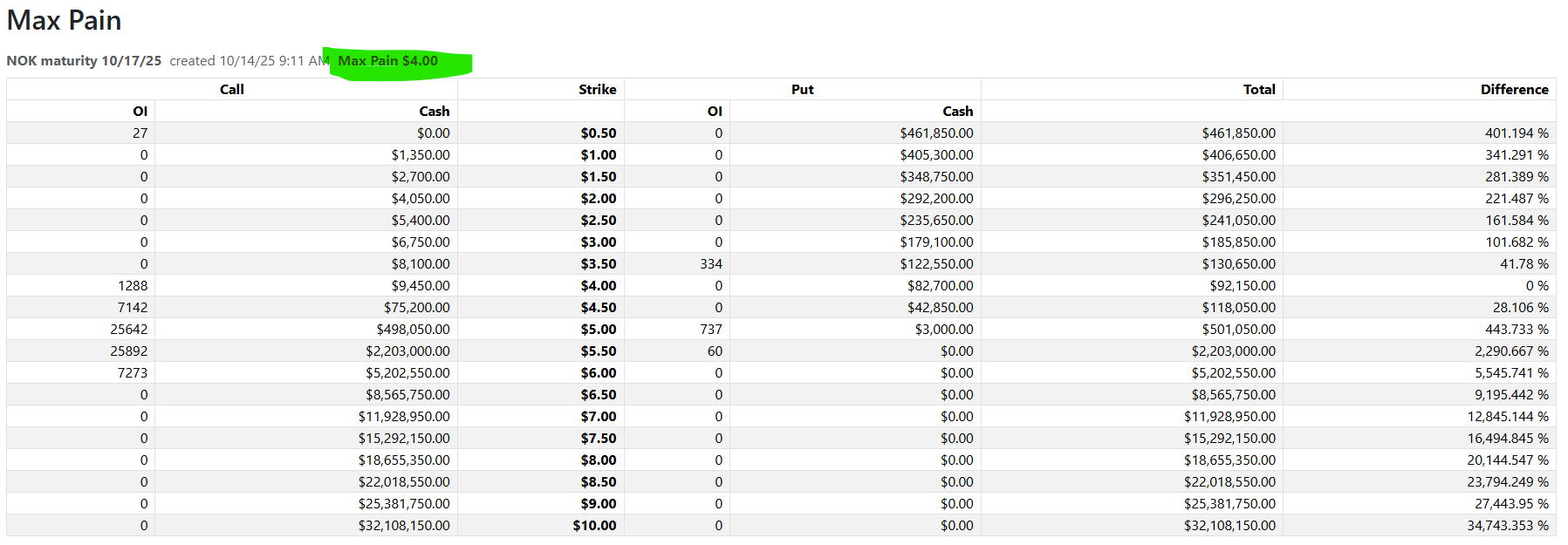

perjantain Max-pain siirtynyt 4$iin ![]()

![]() , mutta huomioinarvoista lienee että puttioptioita ei ole käytännössä ollenkaan (vs ed. viesti jolloin vielä oli useampi tuhat, mielenkiintoinen “sentimentti”

, mutta huomioinarvoista lienee että puttioptioita ei ole käytännössä ollenkaan (vs ed. viesti jolloin vielä oli useampi tuhat, mielenkiintoinen “sentimentti”

![]()

·

Seuraa verkkolähetystämme klo 09:00 CEST, jossa esitellään Ericssonin Q3-raportin tulokset suorana. Toimitusjohtaja @Börje_Ekholm ja talousjohtaja Lars Sandström kommentoivat raporttia ja vastaavat kysymyksiin. Linkki: http://m.eric.sn/sLMB50XaRKy

Myös Samppa häärii Vodafonen kanssa, “a primary” -statuksen vertaisesti ORAN-verkoissa, Saksassa ja ‘muissa’ Euroopan maissa.

Koska tänään niin Ericsson kuin Samsung ovat tulleet ulos Vodaphone pan-eurooppalaisen diilin kanssa Nokialta voisi odottaa ulostuloa myös.

Nokiahan sai juuri kauppaa Vodaphone UK:n kanssa, ja vieläpä vähän muitten osuuksia.

![]() Onpas muuten vekkulia että Omdia analyytikoltakin on saatu mukaan lausunto Samsungin tiedotteeseen kaupasta Vodaphonen kanssa. Hieman nakertaa omasta mielestä riippumattomuuden ajatusta, emme tiedä lausuntopalkkioista.

Onpas muuten vekkulia että Omdia analyytikoltakin on saatu mukaan lausunto Samsungin tiedotteeseen kaupasta Vodaphonen kanssa. Hieman nakertaa omasta mielestä riippumattomuuden ajatusta, emme tiedä lausuntopalkkioista.

Vodafone has selected the company as a primary partner for deploying Open RAN in Germany and other European countries

Germany is the first market implementing the solutions and will become one of the largest Open RAN deployments in Europe, with Samsung equipping thousands of sites. The first site is already live in Hannover, and Wismar is set to become the first city served by Vodafone to be fully equipped with Open RAN in early 2026. Vodafone will work with Samsung to add thousands of Open RAN sites across Europe over a five-year programme.

“Through years of collaboration with Vodafone and other leading operators across North America, Europe, and Asia, Samsung has built deep technological expertise and extensive deployment experience in open and virtualized RAN,” said Rémy Pascal, Practice Leader, Mobile infrastructure at global analyst firm Omdia. “Vodafone’s decision to select Samsung further validates its market leadership in open vRAN.”

Samsung Selected by Vodafone To Provide Virtualized RAN and Open RAN Solutions in Germany and Other European Countries – Samsung Global Newsroom Samsung Selected by Vodafone To Provide Virtualized RAN and Open RAN Solutions in Germany and Other European Countries – Samsung Global Newsroom

saas nähdä mitä jää jäljelle, onko Saksassa paikkaa Nokialle, entä muut Vodaafone maat joita ei listattu (esim merkittävät Espanja, Italia, Ranska), pyysin chatjurpoa tekemään listauksen Vodafone maittain, tällaisen oksensi, eli vielä on toivoa ? ![]()

| Maa | Julkaistu vendor-tilanne (löydetyt julkistukset) | Lähde |

|---|---|---|

| Irlanti | Ericsson — valittu viiden vuoden RAN-sopimukseen (selkeästi mainittu). | Mobile World Live |

| Alankomaat (Netherlands / VodafoneZiggo) | Ericsson — listattu viiden vuoden RAN-sopimuksessa. | Mobile World Live |

| Portugali | Ericsson — listattu viiden vuoden RAN-sopimuksessa. | Mobile World Live |

| Saksa | Kaksoismaininta / monimutkainen: Samsung on valittu Open/vRAN-kumppaniksi Saksassa ja “muissa eurooppalaisissa maissa”; Ericssonin viestissä Saksa mainitaan myös (Ericssonille annettu “major vendor” -asema joissain markkinoissa, mukaan lukien Saksa). Tämä viittaa siihen, että Saksassa on valittu Open RAN -työhön Samsung mutta perinteisemmässä/lead-RAN/major-vendor-roolissa Ericsson edelleen mainitaan — eli molemmilla voi olla rooli eri tehtävissä/alueilla. | news.samsung.com+1 |

| Romania | Ericsson — mainittu Ericssonin “major vendor” -statukseen. | Mobile World Live |

| Yhdistynyt kuningaskunta (VodafoneThree / UK) | Nokia + Ericsson — UK-sopimus (VodafoneThree) jaossa: Ericsson päätoimittaja, Nokia noin 7 000 siteen toimittajana (Nokian ilmoitus). Nokia vahvistettu merkittävä voittaja UK:ssä. | Reuters+1 |

| Ihmeelliset / muut ‘Other Europe’ -markkinat (Greece, Czech Rep., Albania, etc.) | Ei selkeää tai julkistettua yksittäistä “Vodafone-ryhmän laajennettua” vendor-listausta — julkistuksia ei löytynyt, joten tilanne ei julkistettu (mahdollinen Nokian saalis, mutta spekulatiivinen). | investors.vodafone.com+1 |

| Espanja, Italia, Ranska, Belgia, jne. (partner/partner-markets) | Ei selkeää julkistettua, vendorit eivät eritelty Vodafone-konsernin yleisissä tiedotteissa — merkitty ei julkistettu. (Huom. Italia myyty Swisscomille; paikalliset vendor-ratkaisut voivat muuttua.) | Reuters+1 |

Tuo tiedotekaan ei tainnut sisältää tarkennuksia. Pitänee odottaa ensi viikon osariin….ehkä silloin avataan tätä Vodafone-keissiä enemmän.

ei varmaan jättivoittodiili, mutta kyllä tuossa laajentaa kumppanuuttaan on aina hyvä klangi

Tuostakin Nokia päässee hyötymään..

https://www.reuters.com/world/india/google-invest-10-billion-data-centre-south-india-2025-10-14/

Nokia suunnittelee suurta Intian-panostusta yritys- ja datakeskuslaajennuksella

Ericsson: Lue raporttimme koko versio tästä:

https://www.ericsson.com/en/press-releases/2025/10/ericsson-reports-third-quarter-results-2025

En tiedä luenko väärin, mutta mielestäni tässä jatketaan yhteistyötä ajallisesti (“extend”) vodan kanssa. Kun mainitaan markkinoita afrikassa, niin voisi ajatella niinkin, että eurooppaosuus on se aiemmin julkistettu UK ( ja ehkä sitten albania jota ei vaan nyt ehkä viitsitty mainita..)

Eli siis samppaa olisi valittu monelle markkinalle ja samaten huihai jatkaisi ainakin entisissä asemissa? Olisi omasta mielestäni aika looginen päätös kun huomioi Vodan aiemman toiminnan sekä Vodan ja Nokian aiemmat “läheiset suhteet”. Ehkä Three fuusio mahdollisti sitten sen pienen voiton UK:ssa?

Eli eiköhän se voda keissi aika lailla näin mennyt:

vaikea sanoa, varmaan både och, onhan siellä maininta across Europe (and Africa ja tuon UKn osalta “The deal follows..”). voin olla väärässä mutta onko Nokia ollut missään merkittävässä strategisessa roolissa aiemmin Vodan kanssa?

tai sitten vain huolellisesti muotoiltu tiedote josta ei käy ilmi että turpaan tuli ![]()

![]()