NORDEA analyserar

30 jan 2026

NOKIA

Estimat- och värderingsförändringar

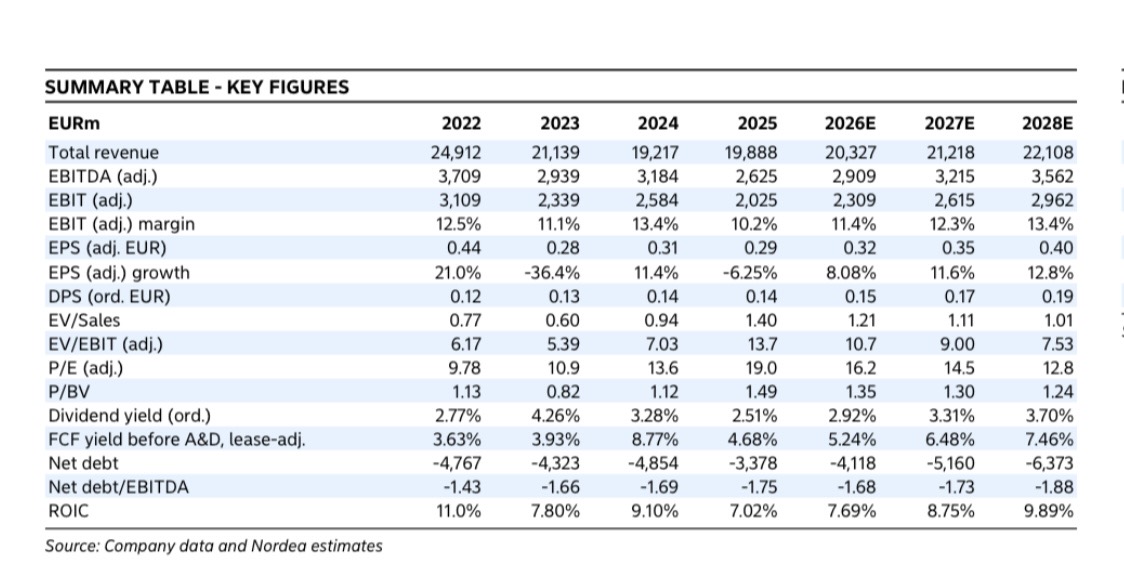

Nokias Q4-rapport var överlag i stort sett i linje med våra förväntningar, även om den konservativa guidningen för 2026 får oss att sänka justerat rörelseresultat (EBIT) för 2026E-28E med 2–4 %.

För 2026 guidade Nokia för ett justerat rörelseresultat på 2,0–2,5 miljarder euro, vilket vi tolkar som konservativt (i likhet med de 2028-mål som presenterades vid CMD). Nokia guidade även för en nettoomsättning i Q1 2026 kv/kv (exklusive Technologies) under normal säsongsvariation och en justerad EBIT-marginal endast något över föregående års nivå, men vi tror att marginalen och vinsttillväxten kommer att förbättras mot H2 2026.

Vi prognostiserar ett justerat rörelseresultat på 2,3 miljarder euro för 2026, vilket innebär en tillväxt på 14 % tack vare förbättrad organisk försäljningstillväxt (upp 3 %; 2025: upp 2 %), Infinera-synergier, andra kostnadsbesparingar, förbättrad mix och att engångskostnaden för förlikningen på 120 miljoner euro i Q1 2025 inte upprepas.

Denna medvind bör bidra till att kompensera för tillväxtinvesteringar i H1 relaterade till nya produktlanseringar (t.ex. datacenter-switchar) och en fortsatt negativ påverkan från det förlorade AT&T-kontraktet. Aktien handlas till låga 9x EV/EBIT och 14x P/E för 2027E.

Vår riktkurs på 6,4 (6,5) euro innebär 12,8x EV/EBIT för 2027E. Vi tillämpar 16x för NI (jämfört med konkurrenterna Ciena: 34x; Arista: 35x; Cisco: 15x; Adtran: 16x) och 9x för MI (jämfört med Ericsson på 11x).

- Vi upprepar Köp.