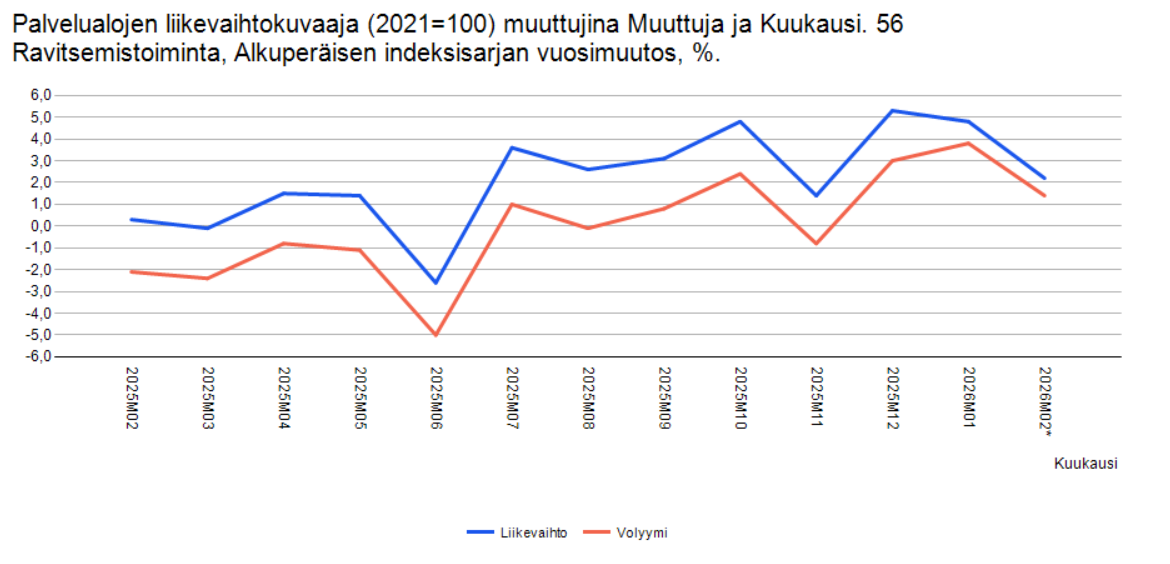

Tilastokeskuksen ravitsemistoimintakategoria ylsi pieneen kasvuun helmikuussa niin euroissa (2,2%) kuin volyymilla (1,4%) mitattunakin.

7 tykkäystä

Huomenta, milloin NoHo Partners pitäisi yhtiökokouksen Helsingissä, kun yhtiöjärjestyksen perusteella sekin olisi mahdollinen paikka Espoon ja Vantaan lisäksi? Tampere on hyvä paikka, mutta reaaliosingoista nauttimisen kannalta vähän turhan kaukana ![]()

1 tykkäys

Toivottavasti ei ikinä. Helsingissä on jo muutenkin yhtiökokouksia aivan nokko ja NoHo on tamperelainen firma. Sisäpiiri-illalliset on järjestetty Helsingissä.

38 tykkäystä

Uber Eats aloittaa ilmeisesti huhtikuun lopussa Suomessa. Tämä on hyvä sillä Foodoran vetäydyttyä Woltin monopoli ei olisi paras tilanne suomalaisille ravintoloille:

Maksumuurin takana, mutta tärkein yllä.

7 tykkäystä

Samaa mieltä, kyllä meille pirkanmaalaisillekin pitää antaa kotikenttäetu paikallisille yrityksille! Itselleni se on ainut mahdollinen käynti etäisyyden takia, vaikka salkussa kymmeniä kotimaisia onkin. Olen jutellut myös muiden pirkanmaalaisten osallistujien kanssa ja heillekin se on tärkeä asia!

8 tykkäystä

Hei! ![]()

NoHon Q1 2026 osavuosikatsaus julkaistaan tiistaina 5.5. noin klo 8.00. Tuloswebcastia pääsette seuraamaan samana päivänä klo 10 alkaen täältä. Kysymykset tervetulleita!

Tarkemmat infot löytyvät tuttuun tapaan tiedotteesta.

Joidenkin teistä kanssa kenties tapaamme jo huomenna yhtiökokouksen merkeissä Tampereella. Näkemisiin! ![]()

![]()

12 tykkäystä

Majoitus- ja ravitsemusalalla ollut Ilmarisen suhdanneindeksin mukaan ihan hyvää kehitystä maaliskuussa ja alkuvuonna:

15 tykkäystä

NoHo on mielestäni ymmärretty väärin. Yrityksenä NoHo on sarjayhdistelijä, jota pitäisi verrata muihin sarjayhdistelijöihin arvostuksessa. Kuten yhtiökokouksessas toimitusjohtaja totesi - osteraan edullisella arvostuskertoimella listaamattomia ravintoloita ja kun ne saatetaan NoHon piiriin voidaan niiden tehokkuutta lisätä niin raaka-aine kuin henkilöstökuluissa huomattavasti. eli aivan normaalia sarjayhdistelijätoimintaa. tosin ravintola-alalla tämä skaalautuvuus on todennäköisesti huomattavasti suurempaa kuin yleensä ymmärretään. sen takia on todella erinomaista, että ei lingota kaikkia voittoja ulos, vaan kasvatetaan kaikilla mahdollisilla varoilla yritystä.

24 tykkäystä

Jos jotakuta kiinnostaa OP:n tuoreet ajatukset NoHosta tulosennakon muodossa, niin se löytyy tästä sivusta.

Suomessa kysynnän elpyminen odotuttanee yhä: Päämarkkinalla Suomessa toimintaympäristö on arviomme mukaan jatkunut haastavana Q1:llä. Kuluttajaluottamus kääntyi tammi-maaliskuussa jälleen heikompaan, vahvistuttuaan asteittain loppuvuonna 2025.

Kansainvälisen liikevaihdon odotamme kasvaneen Q1:llä Suomea selvemmin erityisesti Tanskan orgaanisen kasvun ja Halifax Burgers -yritysoston siivittämänä. Norjasta odotamme noin vertailukauden tasoista liikevaihtoa. Norjan kannattavuuden käännetoimien eteneminen on yksi raportin

mielenkiintoisia kohtia edelliskvartaalin orastavien käännemerkkien jälkeen.

6 tykkäystä

OP:n raportista poimittua:

Lisäksi esimerkiksi Keskon raportoimien tammi-helmikuun myyntilukujen

perusteella kysyntä Horeca-sektorilla (jota Kespro palvelee) on ollut alkuvuonna lievän

miinusmerkkistä

Keskon maaliskuun luvuthan tuli eilen ja siinähän oli hyvää kasvua (+5,6) Kesprolta ja kokonaisuutena tammi-maalis oli enää vain -0,3% pakkasella. OP raportissa mainitsema tammi-helmi oli vielä -3,3%.

Helmikuussa Q4 katsauksessa toimari totetsi alkuvuoden menneen odotusten mukaan. Ehkä helmikuu on siten voinut olla korttidatan ja muun perusteella hieman pehmeä, mutta maaliskuu lienee vahva. Niinpä ehkä vois markkinan kuvitella olleen ihan ok kokonaisuutena ja Nohon tehneen Suomessa ihan kelpo liikevaihdon Q1. Toki raportin kokonaisuuden ratkaissee Norjan kehitys ja NoHon oma operatiivinen suorittaminen.

Nordean maaliskuun korttidatan pitäisi tulla ihan minä hetkenä hyvänsä. OP kertoi aiemmin jo kuluttajan jatkaneen suhteellisen normaalisti kulutustaan Iranin sodasta huolimatta.

11 tykkäystä

Tämän eilen kahvihuoneelle kirjoittamani viestin lisukkeeksi ajattelin muutamalla sanalla kommentoida taas NoHon keskiviikkona järjestettyä yhtiökokousta, kun kukaan muukaan ei ole ryhtynyt urakkaan ja junassa, yllätys, yllätys, taas Tampereelle, on aikaa kirjoitella.

Kokouspaikka oli vanha tuttu, Nokia Arenan Eventum-tapahtumaravintola Tampereella, kuten ainakin jo kolmena edellisenä vuotena. Uutta oli tapahtuman siirtyminen aamukymmenestä iltapäivään klo 17. Mielestäni hyvä, mutta kustannuksiltaan mahdollisesti hieman kalliimpi ratkaisu(viittaan anteliaaseen juomatarjoiluun ja taitaa iltalisätkin pyöriä keittiö- ja tarjoiluhenkilökunnalla). Ajankohta kuitenkin sopii ehdottomasti paremmin työssäkäyville ja olikin ilahduttavaa nähdä paikalla paljon nuoria aikuisia, hehän NoHon ydinkohderyhmää muutenkin ovat, mitä tulee ravintolapalvelujen käyttöön.

Sekä hallituksen puheenjohtaja Timo Laine että toimitusjohtaja Jarno Suominen perustelivat osingon leikkausta tavallista monisanaisemmin, ideana on saada nettovelan suhde halutulle ja vähemmän riskiselle 2x-tasolle nykyisestä 3x:stä, käyttökatteeseen verrattuna ja tietysti kasvupanostukset, yrityskauppoja olikin viime vuonna runsaasti, mm. Wanhan sataman ravintolaliiketoiminta, Jungle Juice Bar ja Tanskassa Halifax Burgess-ketjun 11 yksikön hankinta, lisäksi vahvistettiin Suomen perusliiketoimintaa valikoiduilla kaupoilla muistaakseni ainakin Jyväskylässä. Puuhaa siis riittää näiden synergiaetujen mittaamisessa. Osinkoa kuitenkin luvattiin jatkossakin 50% tuloksesta. Lieneekö sitten viime vuoden lopun trattakierteelläkin osuutta asiaan, toimitusjohtaja vakuutti, että prosessit ovat nyt kunnossa

NoHolla on tosiaan 294 ravintolaa kolmessa maassa ja liikevaihto jakautuu siten , että Suomi 264,8 miljoonaa ja muut 93,2 miljoonaa. Lisättäköön vielä, että Suomen liikevaihto on tarkoitus kasvattaa 350 miljoonaan. Liikevaihtohan on kasvanut joka vuosi poislukien koronakuoppa 2020-21. Liikevoittomarginaali oli viime vuonna 9%, joka on alalle erinomainen. Tanskassa myös osaomistus pakkausfirmasta, joka tukee hyvin muuta liiketoimintaa. BBS , johon sisältyy 34 Friend&Burgers-ravintolaa Suomessa ja 22 Holy Cow-ravintolaa Sveitsissä lasketaan osakkuusyhtiönä eikä sisälly raportoituihin lukuihin.

Muutama sana henkilöstöstä, 2800 työntekijää(kokoaikaisiksi muutettuna), 52% naisia ja 47% miehiä(itselleni pieni yllätys, että naisvaltaiseksi mieltämälläni alalla ero noin pieni), vaihtuvuus 28%, henkilöstötyytyväisyys 93% ja työtapaturmia 130 kpl.

Huomasin myös, että osakkeenomistajien määrä on kasvanut yli 10%:lla, lähes 1300 henkilöllä verrattuna viime vuoden vastaavaan ajankohtaan(tällä hetkellä melkein 12600).Jotakin siis NoHo on tehnyt oikein, veikkaan, että osasyynä on kasvanut kiinnostus juuri yhtiökokousta kohtaan![]() . Alussa mainitsemani osanottajamäärä alkaa tosiaan kilpailemaan suuryhtiöiden kanssa, taitaa olla myös maakuntatasolla pois lukien Uusimaa, ennätyksiä hipova.

. Alussa mainitsemani osanottajamäärä alkaa tosiaan kilpailemaan suuryhtiöiden kanssa, taitaa olla myös maakuntatasolla pois lukien Uusimaa, ennätyksiä hipova.

Juna saapuu Tampereelle, täytyy siis lopettaa![]() .

.

Lopuksi kiitokset @Sanna_Sandvall ja muu henkilökunta hienoista ja avokätisistä tarjoiluista!

38 tykkäystä

Tässä on Artun ja Salen aikaiset etkoilut, kun NoHo julkaisee Q1-tuloksensa tiistaina 5.5.2026 ![]()

Odotamme yhtiön liikevaihdon kasvaneen vertailukaudesta yritysostojen tukemana, mutta orgaanisen kehityksen olleen edelleen maltillista haastavan markkinatilanteen vuoksi. Ennustamme yhtiön puolustaneen kannattavuutta kotimaan liiketoimintojen osalta hyvin, mutta haasteet Norjassa tulevat arviomme mukaan painamaan kansainvälisen liiketoiminnan kannattavuutta vielä Q1:llä. Odotamme yhtiön toistavan lavean ohjeistuksensa. Keskeisiä teemoja raportilla mielestämme ovat Norjan käänteen eteneminen sekä mahdolliset muutokset kuluttajien käytöksessä korkojen nousun myötä.

2 tykkäystä

Toimitusjohtajan katsaus viime viikon yhtiökokouksesta! ![]()

7 tykkäystä

Jarnon katsaus tuttuun tyyliin todella tiivis. Ihan hyvä yleiskuva NoHosta ja heidän toimintamallistaan. Kommenteista selkeästi myös näkyy, että 2025 ei oltu erityisen tyytyväisiä, kun kasvu jäi piippuun. Myös Norjan ongelmista puhuttiin realistisesti, mikä on totta kai hyvä juttu. BBS osalta kommentit totutun positiiviset ja tähän on kyllä ladattu kovat odotukset NoHolla.

19 tykkäystä

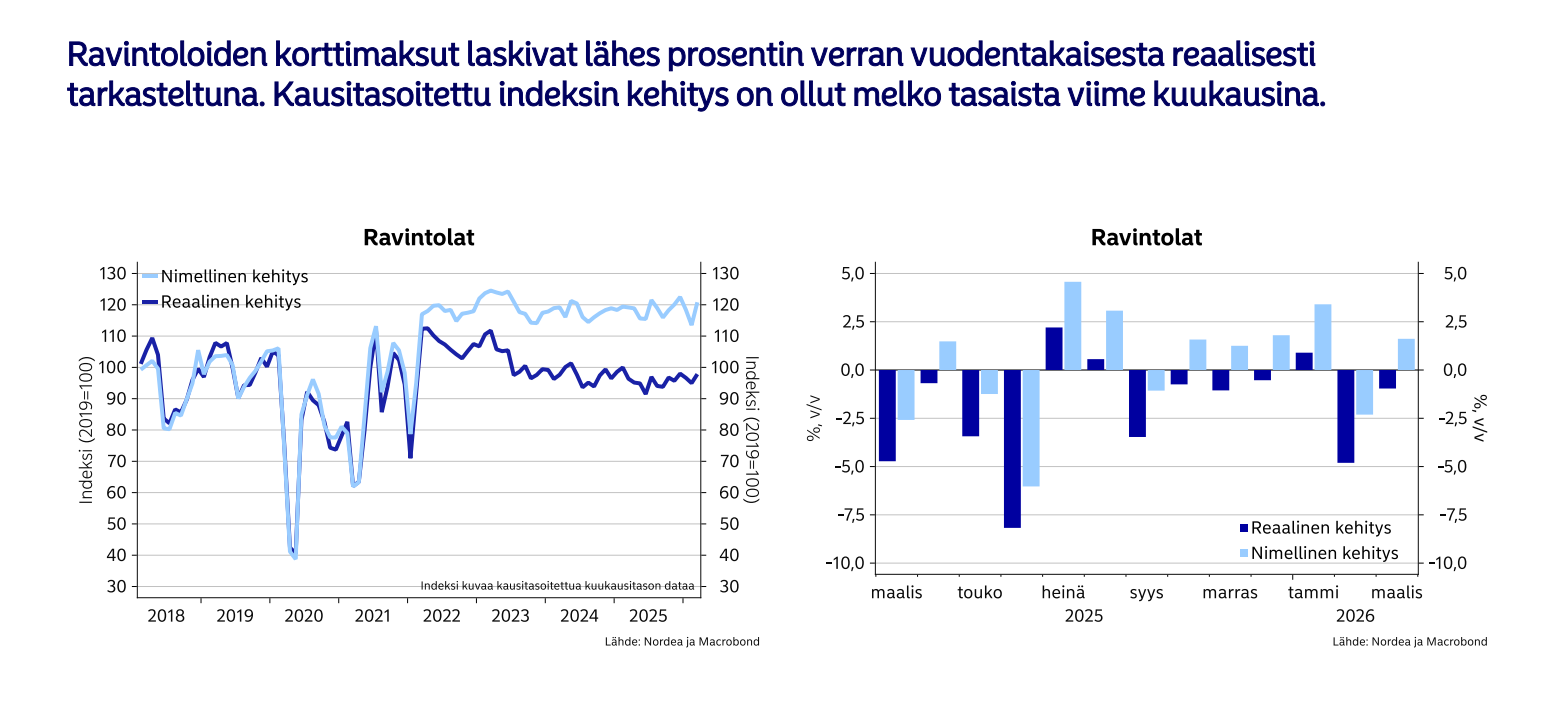

Nimellisesti korttimaksut (Nordea) kasvoivat maaliskuussa ravintoloissa, mutta reaalisesti ei niinkään:

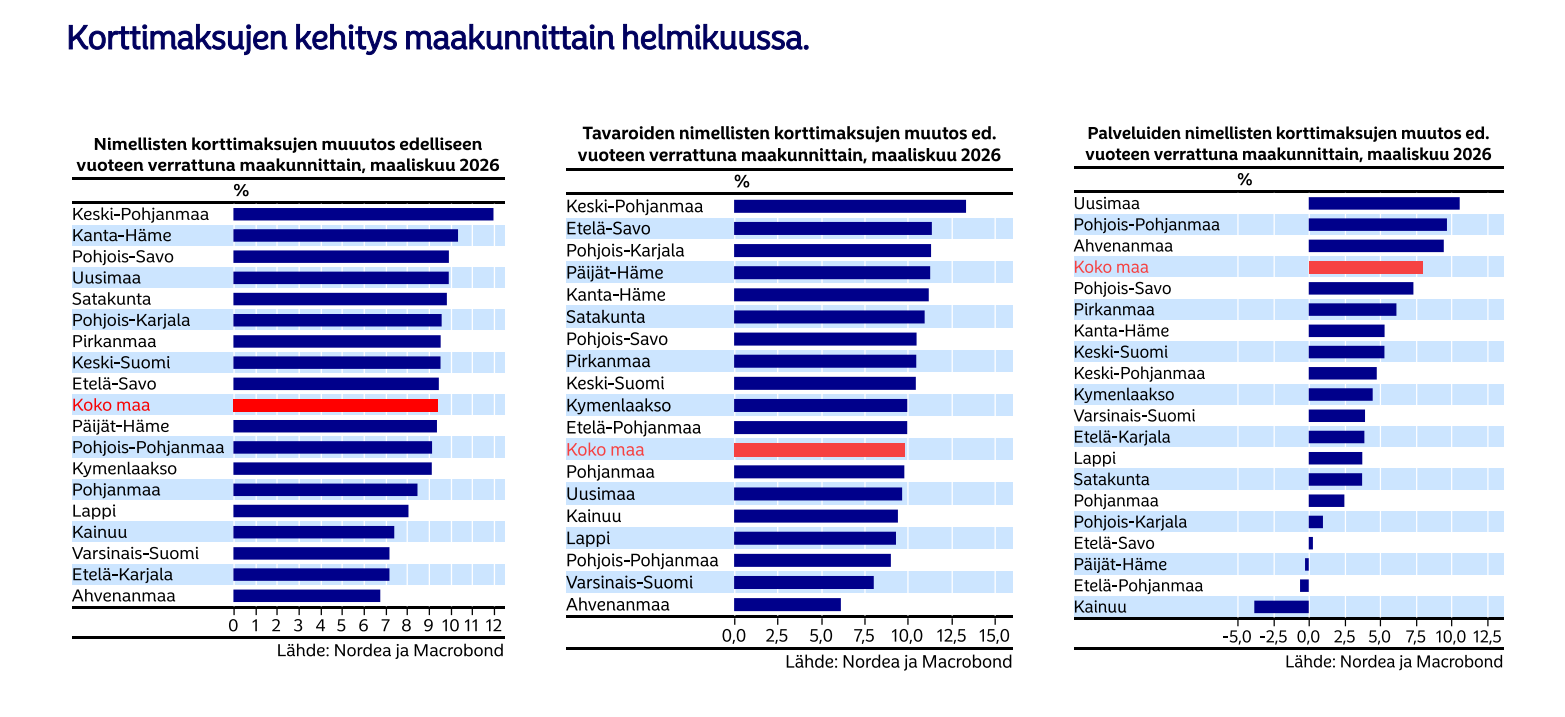

Noholle keskeiset Pirkanmaa ja Uusimaa olivat palvelupuolella vahvoja:

11 tykkäystä

Jatkoa tähän helmikuun lopun pohdintaan. Tuon jälkeen alkoi Iranin sota jolla on oma negatiinen vaikutuksensa kuluttajiin, mikä ei ole vielä ilmeisesti näkynyt kovasti kuluttajan käyttäytymisessä (korttidatat). Parina positiivisena mikroajurina todettakoon kelien suosineen maaliskuussa/huhtikuussa (terassikaudet auki) sekä Ilveksen ja Tapparan eteneminen välieriin. Nythän on menossa Areenalla paikallissarja ja tupa on ollut varsin täynnä varsinkin Ilveksen peleissä. Uskon edelleen, että H1 Suomessa on hyvä mahdollisuus Noholla suorittaa vertailukautta vahvemmin.

12 tykkäystä

Tuore Nordean laatima Q1-ennakko, jossa laskevat ennusteita ja nostavat osakkeen käyvän arvon haarukkaa:

Ennen NoHon 5. toukokuuta julkaistavaa Q1 2026 -raporttia laskemme arvioitamme

hieman heijastamaan jatkuvaa hidasta markkinakehitystä ja varovaisempaa

kuluttajien mielialaa. Vaikka odotamme edelleen operatiivisten haasteiden

Norjassa ratkeavan H2:een mennessä ja Suomen toimintojen säilyttävän vakaan

kannattavuustason, väitämme, että kysynnän mahdollinen heikkeneminen voi

vaurioittaa marginaalien kestävyyttä. Näemme kuitenkin nousupotentiaalia onnistuneista

yrityskaupoista (M&A), uusista avauksista ja Better Burger Societyn maantieteellisestä

laajentumisesta. Johdamme korkeamman käyvän arvon haarukan EUR 9,4–12,0 (8,9–11,5)

painottamalla tasapuolisesti DCF- ja kertoimiin perustuvia arvostusmenetelmiämme.

Poimintana sieltä myös muiden maiden korttidata ravintoloiden osalta:

Nordean korttidatan perusteella ravintolamarkkinat Pohjoismaissa ovat jatkaneet

kasvuaan vuoden 2026 alkuvuosina, vaikkakin hieman maltillisemmalla tahdilla. Suomessa

nimellinen kasvu oli Q1:llä keskimäärin 0,9 % vuodentakaisesta (Q4: 1,5 %), kun taas reaalinen

kasvu oli -1,7 % (Q4: -0,8 %). Tanskassa nimellinen kasvu oli 1,0 % (Q4: 4,7 %)

ja reaalinen kasvu oli -1,5 % (Q4: 2,1 %). Norjassa nimelliset korttiostokset kasvoivat

keskimäärin 5,2 % vuodentakaisesta Q1:llä. Q1:lle mallinnamme NoHon myynnin nousevan 7,3 % vuodentakaisesta,

josta 6,6 % johtuu Jungle Juice Barin ja Halifax Burgersin

yrityskaupoista. Odotamme Tanskan jatkavan vakaata kehitystä, kun taas

haasteet Norjassa ja Suomen hidastelevat markkinat painavat lähiajan kehitystä. Q1:lle laskemme EBIT-marginaalin olevan 6,5 %, laskua 40 peruspistettä vuodentakaisesta.

Arviomme ovat 3 % Vara Researchin Q4-konsensusarvioita alempana liikevaihdon osalta

ja 2 % alempana EBITin osalta.

16 tykkäystä

Valitettavasti EK:n suhdannebarometri laskee odotuksia Suomessa Q1:n suhteen:

Vaikka kurssi laskenut selvästi, niin johto ei ole käynyt ostoksilla. Selailin vanhoja sisäpiirinkauppoja ja niiden perusteella mielestäni johto on osannut tehdä hankintoja ja luovutuksia oikea-aikaisesti. Tähän kun vielä otetaan huomioon kurssilasku, niin pidän todennäköisenä jonkinlaista tulospettymystä Q1. Q2:lta odotan vuorostaan odotuksia parempaa tekemistä koska vertailukausi oli mielestäni pehmeä ja olosuhteet ovat nyt paremmat.

Jottei pelkkää negaa tänään, niin sanottakoon että vapuksi ja toukokuun aluksi on tulossa mukavat terassikelit ![]()

17 tykkäystä

Keskon raportissa mm. ravintoloita palvelevasta Kesprosta kerrottiin näin:

Kespron myynti laski 0,6 %, mutta markkinaosuus vahvistui.

Eli markkina on laskenut vielä enemmän kuin Kespron myynti mikä ei kerro valitettavasti vahvuudesta ravintoloiden suhteen Q1.

13 tykkäystä

Kerrankin on hyvin selitetty tämä “velkaisuus” ja sen sekavuus.

3 tykkäystä