Muutama positiivinen uutinen viime viikolta Suomi taloudesta. Jos piristyisi ja valuisi Nohollekin.

13 tykkäystä

https://research.nordea.com/api/reportfileapi?id=1432a80c-84f1-4056-8d53-9728b6f66cd6

Nordealta päivitystä. Pieni trimmaus tavoitehintaan. Tanskassa q4 “markkinakasvu” 5% korttidatan mukaan, Suomessa 2%. Norjasta ei vastaavaa kyetty esittämään, ollut syystä tai toisesta pitkään vähintäänkin tauolla.

9 tykkäystä

Tässä Artun ja Salen kommentit, kun NoHo julkaisee Q4-tuloksensa keskiviikkona ![]()

Odotamme Q4:ltä yritysostojen tukemaa liikevaihdon kasvua ja hyvää kannattavuutta Norjan haasteista huolimatta. Uskomme yhtiön jatkavan osingon kasvun tiellä ja antavan positiivisen tulosohjeistuksen vuodelle 2026. Erityistä huomiota kiinnitämme Norjan liiketoiminnan kannattavuushaasteiden käänteeseen sekä alkaneen vuoden 2026 näkymiin. Yhtiön tulosjulkistusta voi seurata tästä kello 10.00.

9 tykkäystä

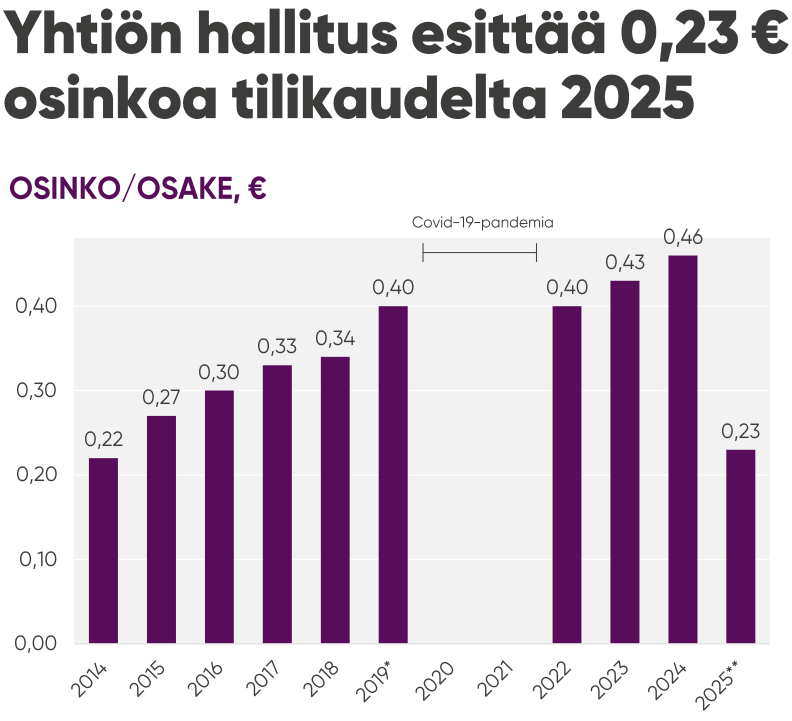

Saulin ennusteista jäätiin liikevaihdossa, mutta tulos linjassa odotuksiin. Osinko leikkuriin, josta itse pidän.

Se on eri asia mitä markkinat siitä tykkää.

Edit: paranneltu sanamuotoja

11 tykkäystä

No mitäpä luulet kun suomi on osinkokansaa, tänään tullaan rajusti tonttiin ![]()

3 tykkäystä

Huomenta! ![]()

Tilinpäätöstiedote on ulkona. Haastava vuosi 2025 päättyi vahvaan viimeiseen neljännekseen.

Tervetuloa tänään linjoille tuloswebcastiimme klo 10 alkaen.

9 tykkäystä

Mielestäni olennaisempi ongelma tässä osingon puolittamisessa on, että alle kaksi vuotta sitten strategiassa luvattiin tasaista nousevaa osinkoa. On hieman huolestuttavaa, että tuuliviirimäisesti muutetaan strategiaa. Joku voi harmitella, että luotti toukokuussa 2024 uuteen strategiaan sijoitti tasaisesti kasvavaa osinkoa maksavaan yhtiöön. Ymmärrän jos pettyneitä omistajia löytyy ja osinkosijoittajat etsivät luotettavampia kohteita.

36 tykkäystä

Mielestäni hyvä liike säästää puolet osingosta käytettäväksi yritysostoihin ja velkaisuuden pienentämiseen. Velkaisuudesta on tullut uusi “Eezy”, josta aina kysytään ja tivataan, kuinka iso ongelma on kyseessä. Onhan Noho myös lisäksi aina listoilla “järjettömimmät osingonmaksajat”. Toivottavasti tämä houkuttaa kasvuyhtiösijottajia yhtiöön, varmasti markkinalla nyt paljon mahdollisuuksia.

Edit:

OP:n kommentti asiaan liittyen.

Hyvä Q4-kannattavuus perustelee mielestämme lievän positiivista kurssireaktiota osinkopettymyksestä huolimatta.

9 tykkäystä

Ei ole sijoittajallekaan eduksi maksaa ylisuurta osinkoa.

Onhan tällaiset yllättävät muutokset nihkeitä, mutta lopulta hyvä että uskalletaan tehdä oikeita päätöksiä. Osinkopolitiikan asetanta taisi olla pielessä jo silloin 2024 keväällä. Tämä osinkopäätös ja vuoden lopun rahavarat viestii siitä että aika ohuella kassalla on loppuvuosi ajeltu. Ehkä ne “maksuvaikeudet” ei johtunutkaan ihan vaan laskujen isosta määrästä vaan esimerkiksi siitä, että marraskuun alussa maksettu osinkoerä veti kassan kuivaksi..

Tuo osingon leikkauksesta kassaan jäävä raha on kokoluokkaa vähän alle 5 miljoonaa euroa vuodessa eli aika pähkinöitä suhteessa taseen 430 miljoonan velkoihin (231 miljoonaa euroa ilman käyttöoikeusomaisuuseriä).

5 tykkäystä

Better Burger Societyyn kuuluu tällä hetkellä 34 Friends&Brgrs

-ravintolaa Suomessa ja 22 Holy Cow! -ravintolaa Sveitsissä, ja sen tavoitteena on myös

laajentuminen uuteen maahan lähitulevaisuudessa.

-- tilinpäätöksestä bongattua. Saataisiinko tästä piristystä Q1 aikana. Better Burger Societyn liikevaihto nyt karvan vajaa 100milliä.

1 tykkäys

Eriävä mielipide osingon suhteesta velkaan. Vuokravastuista puhdistettua pitää katsoa eikä edes mainita toista. Jos ajatellaan vaikka asuntolainoja, joiden takaisinmaksuaika on tyypillisesti 25v. Tuolla säästöllä NoHon velka maksettaisiin noin 50 vuodessa (yksinkertaistan korkojen ja tuloskasvun yhtäsuureksi). Tämä on minusta merkittävä parannus, koska tähän asti ollaan menty pelkällä velalla ja se meinasi kostautua pahasti koronan iskettyä. Tämä tulee kuitenkin normilyhennysten päälle. Käytännössä velkaa ei varmastikaan lyhennetä koko summalla, jos ostettavaa löytyy, mutta silloin velan suhde kokonaisarvoon pienenee.

6 tykkäystä

Kannattaa tuo rahavirtalaskelma avata ja miettiä mistä otat nuo ylimääräiset lyhennykset. Tuo osingon säästö menee investointien (kasvu + korjausvelka) ja kassan rahoittamiseen. Rahavirroissa nuo vuokravastuut on myös ihan oleelliset huomioida.

1 tykkäys

Ihmettelin jo aiemmin, kun NoHo ylipäätänsä alkoi maksaa osinkoa, vaikka sekä velan lyhentäminen tai kasvun rahoittaminen tuntui järkevämmältä kohteelta rahoille. Vaikuttaa siltä, että firma ei joko tiedä mitä tekee, tai sitten pääomistaja on tarvinnut rahaa ulos firmasta, ja sille piti keksiä päivänvaloa kestävä selitys. Kumpikaan tulkinta ei näytä hyvältä firman kannalta.

Rahavirroissa kyllä, mutta ei veloissa.

Tuo osingon säästö menee investointien (kasvu + korjausvelka) ja kassan rahoittamiseen.

Ei se nyt koko ajalta mene. Eiköhän yksi kerta riitä, että peruskassa taas parempi. Investoinnit taas lisäävät tulosta ja rahaa jää enemmän kuten äsken kirjoitin.

2 tykkäystä

Tässä on Saulin ja Artun pikakommentit NoHon tuloksesta. ![]()

NoHon Q4-raportti oli sekä tuloksen että näkymien osalta melko odotettu. Liikevaihto kasvoi yritysostovetoisesti samalla kun yhtiö onnistui pitämään kulutehokkuutensa korkealla tasolla. Ohjeistus lupaa hyvää kannattavuutta ja tuloskasvua vuodelle 2026. Osinko joutui kuitenkin leikkuriin muuttuneen voitonjakopolitiikan takia. Melko odotetun Q4-kehityksen ja tulevaisuuden näkymän myötä keskeiset ennustemuutokset painottuvat pitkälti osinkoihin.

5 tykkäystä

Arttu Heikura haastattelee NoHon toimitusjohtajaa Jarno Suomista:

Aiheet:

00:00 Aloitus

00:12 Kaksijakoinen vuosi

00:38 Toimenpiteet viihderavintoloiden eteen

02:14 Norjan ravintoloiden kannattavuus

03:47 Tanskassa vahvaa kasvua

04:31 Voitonjakopolitiikka

06:12 Maksuviiveet

07:32 Näkymät vuoteen 2026

10 tykkäystä

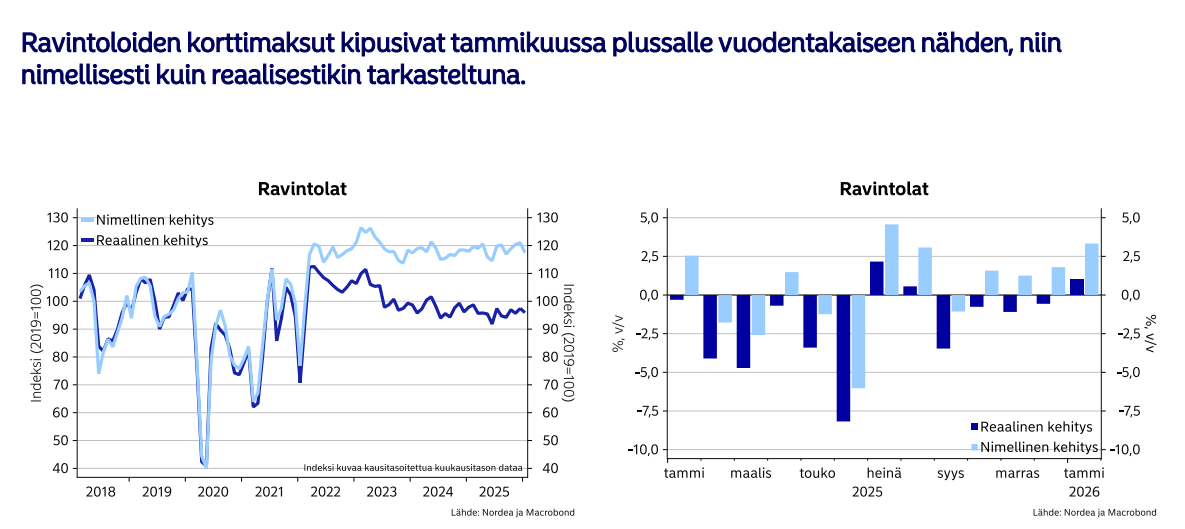

Nordean mukaan ravintolat kasvoivat reaalisesti tammikuussa:

6 tykkäystä

Nimenomaan, tämä on se “pihvi” Nohon osingon leikkauksen suhteen. Kyse on siis siitä mitä yhtiö on aikaisemmin linjannut osingon suhteen - ja mitä siten sijoittajat voivat perustellusti tämän perusteella odottaa. Täysin irrallinen asia siihen nähden on se, mikä olisi sopiva osingon määrä nyt yksittäisenä vuotena ottaen huomioon vaikkapa investointitarpeet, jos eläisimme tyhjiössä eikä yhtiö olisi ikinä linjannut osingosta mitään.

Piti oikein kaivaa vanha tiedote vuodelta 2024. Sehän löytyy 21.5.2024 otsikolla “NoHo Partners päivittää strategiansa ja pitkän aikavälin taloudelliset tavoitteensa strategiakaudelle 2025–2027” Eräänä kohtana mainitaan “Osinko: Yhtiön tavoitteena on jakaa vuosittain kasvavaa osinkoa”.

Näiden tietojen olisi voinut kuvitella, että Noho maksaisi kasvavaa osinkoa ainakin seuraavat kolme vuotta. Nyt kasvava osinko jäi yhden vuoden mittaiseksi. Kun puhutaan “osinkopolitiikasta” ylipäätään, kolme vuotta on sitä paitsi varsin lyhyt aika - mielummin ajattelisin että sanalla “osinkopolitiikka” olisi vähintään n. 5-10 vuoden horisontti, miksei pidempikin.

Ymmärrän hyvin, että tällaiset tavoitteet, strategiat tai politiikat eivät ole lupaus mistään, mutta ongelmaksi muodostuu ennen kaikkea luottamuksen heikentyminen yhtiötä ja sen johtoa kohtaan. Tällainen tuuliviirimäinen toimintatapa saa myös kyseenalaistamaan yhtiön johdon kompetenssin ylipäätään, valitettavasti. Täytyy kylläkin todeta lisäkaneettina myös, että tällainen toimintatapa ei ole pelkästään Noho-specifi asia, vastaavia lyhytjänteisiä osinkopolitiikan muutoksia on nähty useamman muunkin yhtiön osalta, ainakin jos linjauksessa on käytetty sanaa “kasvava” - tosiasiassa osinko kasvaa kunnes rahat loppuu. Ja Noholla tosiaan tämän kasvavan osingon lähtötaso taisi olla taisi olla vähän liian korkea, mutta sekin menee mielestäni johdon kompetenssin puutteen piikkiin.

24 tykkäystä

Tuota tarkoitin omassakin kommentissani. Jos yhtiö rummuttaa strategiassaan vain alle kaksi vuotta sitten maksavansa maltillisesti kasvavaa osinkoa ja sitten palataankin 10 vuoden (!) takaiseen osinkoon (viivästettynä kolmeen osaan vs 10v sitten), niin se on paitsi noloa hallitukselle, mutta myös heikkoa yhtiön houkuttelevuuden kannalta: Ketä Nohossa voi uskoa? Ja ei tosiaan ole ensimmäinen ja ainoa kerta sijoituselämässä, kun näin on käynyt. Mutta osoittaa sen, että Nohon(kaan) julkituloihin ei kannata suurta painoarvoa ja luotettavuutta antaa.

15 tykkäystä