Joo kyllä - hyvä tarkennus. Tosiaan T+2 selvityspäivät, joten 7.10 ja 8.10 kaupat eivät vielä tässä. Taulukko on siis 8.10 omistajalistan mukainen, mutta tosiaan nämä viimeisimpien päivien kaupat eivät vielä ole kirjattuna.

1 tykkäys

Olisiko Elo myyjänä blokkikaupassa nro 5 ja loput 50 000 toiselta taholta

Hieman epäilen, sillä ketään juuri 50k omistavaa tahoa ei oikein ole ja pienen siivun myyminen blokissa tuntuu epätodennäköiseltä, jos kyseessä olisi esimerkiksi rahasto. Kaikista loogisimpana näkisin Nordean olevan kaupoissa takan. Toinen kauppa olisi Ilmarinen-Nordea Bank ja toinen kauppa olisi Ilmarinen-Nordea Bank+Nordea rahasto. Seuraavaksi todennäköisimpänä näkisin, että hallintarekisterissä (noin 300k kpl.) on ollut yksi iso yksittäinen taho, joka voinut olla Nordean lisäksi osapuolena.

1 tykkäys

Täytyy vielä pitää noita molempia blokkikauppoja (4 ja 5) epävarmoina, vaikkakin tuo 4 vaikuttaa selvältä. Itse olen myös ihmetellyt noita myyjiä, eli Nordea on kasannut pottiaan pitkään ja hartaasti ja nyt sitten myy sen selvällä tappiolla. Samoin kirkon ja Evlin potit ovat olleet ihan vakaita, mutta sitten taas hallintarekisterin SEB:n suojissa oleva iso myyjä on myynyt potistaan jo noin 1 milj. kappaletta tämän vuoden aikana ja myös tuo Nordean rahasto on viime aikoina ollut hiljalleen vähenemään päin, mutta kumpikaan näistä “vähentäjistä” ei vielä ole blokkikaupoissa olleet osallisina vaikka luulisi, että nämä kaksi nyt ainakin olisivat ensimmäisinä jonossa. Voihan toisaalta blokkikauppoja olla lisääkin tulossa. Täytyy seurata tilannetta, joku kuvio tässä nyt selvästi on menossa.

Kovasti on taas vettä Iijoessa virrannut, kun Mustin spekulaatiot ovat kovimmillaan. En tiedä onko tuosta tälläkään kerta mitään muuta pääteltävissä kuin, että yhden epärationaalisen eläkeyhtiön rinnalle on saatu toinen vain aavistuksen vähemmän epärationaalinen toimija. SP500 on tykitelly +20% sillä aikaa, kun Varma on holdannut niitä ostotarjouksen päältä kauhottuja lappujaan ja montuttanut -20%. Se, että kuvittelee Ilmarisen toimivan bulvaanina on vähän semmoista korkeamman tason toiveikkuutta joita eräät tässäkin ketjussa uuden korotetun bidin suhteen esittivät aikoinaan. Ei näy enää viihtyvän enää ketjussa. Kyllä nämä 5% tuottoa takovat rahasammot ovat niitä finanssimaailman pelureita jotka tietää paremmin ja niitä kannattaaa peesata.

Eiköhän se Occamin partaveitsi tässäkin leikkaa. Ei ole omat rahat niin on ihan sama mihin niitä survoo.

4 tykkäystä

Se on taas yksi päivä markkinoilla tunnusteltu tätä sormen päissä kihelmöivää tunnetta mitä Ilmarisen lappujen haaliminen muille osakkeenomistajille tarkoittaa. Vaikka tämä ei ole kurssin päivittely-ketju olekkaan niin päivän hintaliikkeestä voinemme analysoida ettei uutista ole otettu markkinoilla ilolla vastaan vaan lappua myydään päivittäin uusiin bidin jälkeisiin pohjiin.

Lienee syytä jättää tässäkin ketjussa osakkeen turha pumppaus ja miettiä mitä tapahtui kurssille Varman lopettaessa tukiostot. Sitten voi hakea analogioita mitä tulee tapahtumaan Ilmarisen saatua lappunsa imuroitua marketista.

1 tykkäys

Onko ketään selvitellyt 7.10. ja 8.10. blokkikauppoja?

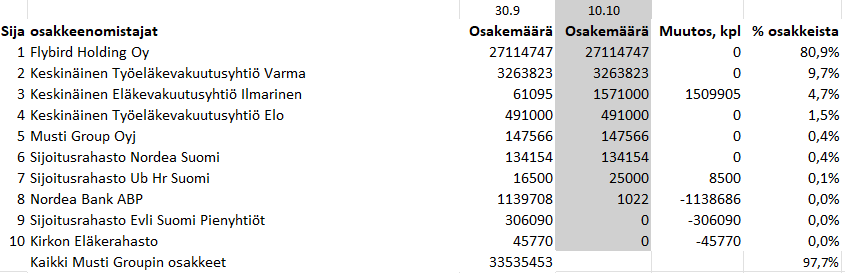

Tilanne 10.10 (huom. T+2 9.10/10.10 kaupoille) näyttää mitä ilmeisimmin tältä, kun vertaa kuun vaihteen top 10. Tosiaan Ilmarinen ollut blokeissa ostajana. Täysin yksi yhteen ei mene, joten Nordea Bank suorittanut päivien aikana enemmän veivaamista tms. Joka tapauksessa tilanne se, että Flybird hieman yli 80% ja suomalaiset eläkeyhtiöt noin 16%. Free float alkaa siis olemaan jo täysin olematon, joten vaihto tulee kuihtumaan ja mahdolliset prosentuaaliset liikkeet voivat olla isojakin. Eläkeyhtiöt tuskin harrastavat sen suurempaa spekulaatiota ostotarjouksesta, että eivätköhän vain näe mielestään tarpeeksi houkuttelevasti arvostetun pohjoismaisen erikoiskaupan markkinajohtajan. Pieni vaihtoisuus tekee käytännössä kuin PE sijoituksen, vaikka yhtiöllä onkin velvollisuudet julkisesta raportoinnista.

6 tykkäystä

Kiitokset jälleen. Blokkikaupoissa 2-5 oli siis kaikissa ostajana Ilmarinen ja myyjänä Nordea (joka ilmeisesti on/oli edelleen ostopuolella pörssissä, koska muuten myytävä olisi loppunut kesken). Mikä järki tässä sitten oli Nordean kannalta, ei ymmärrä (ellei Ilmarinen sitten ole antanut jo viime vuodenvaihteesa Nordealle toimeksiantoa osakkeiden hankkimiseksi pörssistä ja hankittujen osakkeiden siirtoa Ilmariselle, kun sopiva määrä on kertynyt). Samaa mieltä tuosta, että eläkeyhtiöt näkevät tässä varmaan vain heidän tuottovaateensa ylittävän tuoton yhtiön joskus tulevassa lunastuksessa (kun mitään kiirettä ei kerran ole). Tällä hetkellä myytävät osakkeet taitavat tulla hallintarekkarista, jossa lienee n. 290k osakkeita jäljellä. Tällä määrällä yhdistettynä olemattomaan ostolaitaan saadaan kyllä kurssi kyllä helposti alle 15€:n. Mahtaa tuo hallintarekkarissa oleva omistaja olla tyytyväinen, kun ei myynyt osakkeitaan Flybirdin tarjouksen yhteydessä.

1 tykkäys

Ilmarinen tosiaan lisännyt positiotaan 1 509 905 osakkeella, omistaa nyt noin 4,69 prosenttia yhtiöstä. Osakkeen free float alkaa olemaan melko olematon, sillä kolmella suurimmalla omistajalla yhteensä noin 95,27 prosentin omistusosuus. Jos mukaan lasketaan vielä neljäntenä oleva Elo, nousee omistusosuus 96,73 prosenttiin.

7 tykkäystä

Musti Groupilla itsellään myös noin 0,44 prosentin osuus osakkeista —> 97,17 %

3 tykkäystä

Jep, vähiin menee free float. Omistajalistauksen viiden ensimmäisen osalta tuskin ainakaan myyntejä on lähiaikoina luvassa. Tuolla hallintarekisterissä olevalla suurimmalla omistajalla on kuitenkin vielä noin 260 000 osaketta jäljellä ja sieltä kyllä riittää nykyisellä vaihdolla kauan myytävää. Toistaiseksi sieltä ei vissiin ole alle 18€:n osakkeita myyty, mutta saa nähdä kauanko raja pitää. Tämä hallintarekkarin omistaja on ollut myyjänä useammassakin blokkikaupassa joulukuusta 2024 alkaen ja blokkien koot ovat olleet reilusta 100k:sta yli 200k:oon ja blokkien myyntihinnat hyvin lähellä 20€/osake jokaisessa. Ostajana näissä (joulukuuta 2024 lukuunottamatta) kaikissa on ollut Nordea Bank, joka siis vaikutti hankkineen osakkeita Ilmarisen toimeksiannosta jo alkuvuodesta 2025 alkaen. Vähän erikoista kyllä, että näitä hallintarekkarin rippeitä (kun omistus vielä v. 2024 lopussa oli 1’191 000 osaketta) ei ole saatu kenellekään kaupattua blokkina, kun ne kerran selvästi ovat edullisesti (ainakin tammi-syyskuun kaupankäyntihintoihin verrattuna) myytävänä. No ehkä tuollainen reilun 200k:n blokki vielä nähdään loppuvuoden aikana tai sitten ei, jolloin myyntihinta pörssin kautta joustanee vielä selvästi alaspäin.

2 tykkäystä

Minä kun luulin, että täällä odotettiin Ilmarisen lappujen päätyvän Sonaelle ja Ilmarisen kuittaavan pöydän alta ns. bulvaanin palkkion. Onko tämä ajatus siis lopullisesti kuopattu? Tälläinen vaikutelma saattaa syntyä, jos tässä kurssin laskua odotetaan ja tässä aiemmassa pääskenaariossa se repisi kyllä ylös…

Juu, palstalla on pekulaatioita tosiaan esiintynyt toinen toistansa villimpinä ja uusin pekulaatio lienee se, että että Musti on maksimissaan kympin lappu vuoden loppuun mennessä (olematon free float, useat eläkeyhtiöt omistajina, hallintarekisterin myynnit, Nordean rahaston myynnit ja vielä veromyynnitkin kaupan päälle).

Täytyy silti seurata tilannetta ja kytätä, tulisiko tässä köyhälle sijoittajalle tilaisuus tarttua osakkeeseen kiinni, jos hinta romahtaa vaikkapa 15 euroon tai jopa sinne kymppiin saakka. Luulisi kuitenkin osakkeella joku arvo olevan tässäkin tilanteessa.

Mikäs on muuten Turpon mielestä osakkeen käypä hinta nykytilanteessa, onko edes sitä kymppiä?

2 tykkäystä

Hyvä kysymys. Hyvä kysymys on myös miten määrittää arvo jollekkin joka ei tuota mitään, tulevaisuuden diskontattujen diipadaapa- uskojien tarvitsemiin lukuihin on enenevästi vaikea uskoa, tuotteen hinnanmuodostus pörssissä on kuin listaamattoman yrityksen ja raakamaamaisia verrokkikauppoja on vähemmän ![]()

Jos kieliposkella kuitenkin vastataan, niin vuoden 2022 pohjat - likviditeettipreemio on 13€. Pääsen kivasti tähän lukuun myös päässälaskemalla Finnlinesmaisen 10v odotuksen ja palkkioksi siitä jengiä tyydyttävä 7% vuosituotto, kun Varma lopulta saa sen 26 euroansa ![]()

1 tykkäys

Kiitos arviosta, se on varmasti ihan realistinen, jos yhtiön mahdollinen lunastus venyy tosiaan vuosien mittaiseksi, mutta myös lähiajan kurssikehitys vaikuttaa joka tapauksessa mollivoittoiselta. Toki arvioita voi sotkea myös yhtiön oma tekeminen (molempiin suuntiin). Seuraan tätä tapausta kyllä ihan mielenkiinnolla ja yritän etsiä sopivaa hetkeä, joka trikkeröisi osakkeen hankintaan, kuten omistusmuutokset (ei kuitenkaan viimeksi nähdyn kaltaiset), kurssilasku versus yhtiön oma tekeminen yms.

Varmaan se on tässä ketjussa sanottu jo, että lienee täysin selvää Sonaen selvittäneen Varman reikäpäisen odotuksensa hinnasta mitä ovat 10% possastansa vailla. Vaikea siis nähdä tämän muuttuvan yhden käden sormin vuosissa. Tuota loppua ei kuitenkaan tarvita pakolla vielä, niin antaa roikkua mukana ilman osinkkoa.

Kieliposkiarvioille tarvi arvoa antaa, mutta ne jotka näillä “arbeilla” todistettavasti joskus on tehneet, ja tekevät rahulia, näyttää heittävän lusikkaa nurkkaan (Mäkinen&Paloheimo) pikkubulleroiden kopatessa dippiä vaikka ensimmäinen näkee markkinan kuumentuvan ja siirtää painoa defensiivisiin. Ei riitä odotusarvot tässä arbissa vaikka aiemmin oli mukana. Kyllähän tuo Ilmarisen mukaan tulo oli huono juttu.

Palaillaan taas ehkä vuoden päästä asiaan, jos tähän silloin vaikka pääsisi sopuhintaan mukaan ja alkaa realiteetit palautumaan.

2 tykkäystä

Liikevaihto kasvaa jopa orgaanisesti, kannattavuus laahaa

Heinäkuu - syyskuu 2025

-

Konsernin liikevaihto oli 127,3 (111,5) miljoonaa euroa ja se kasvoi 14,2 (1,0) prosenttia. Kasvu oli vahvaa erityisesti Norjassa ja Suomessa. Pet Cityn hankinta Baltiassa kasvatti liikevaihtoa 8,7 miljoonalla eurolla. Vertailukelpoisen konsernimyynnin kasvu oli 2,3 (-0,9) prosenttia.

-

Myyntikate parani 44,3 prosenttiin (43,2 %). Tähän vaikuttivat pääasiassa kannattavuuteen viime vuonna tehdyt panostukset, erityisesti omalla tehtaalla valmistettujen omien tuotemerkkien ruokien suurempi osuus.

-

Oikaistu käyttökate (oikaistu EBITDA) oli 16,9 (16,5) miljoonaa euroa ja oikaistu EBITDA-marginaali oli 13,3 (14,8) prosenttia. Kannattavuuteen vaikuttivat negatiivisesti kasvuun tehdyt panostukset, jotka lisäsivät liiketoiminnan kuluja.

-

Oikaistu EBITA oli 6,6 (7,8) miljoonaa euroa ja oikaistu EBITA-marginaali oli 5,2 (7,0) prosenttia.

-

Liiketoiminnan rahavirta oli 13,1 (19,9) miljoonaa euroa, mihin vaikutti erityisesti nettokäyttöpääoman ajoitusvaikutukset.

-

Liiketulos oli 2,5 (5,8) miljoonaa euroa, kauden tulos oli 0,2 (2,8) miljoonaa euroa ja osakekohtainen tulos, laimentamaton, oli 0,01 (0,09) euroa.

-

Myymälöiden määrä kasvoi 425:een (351), mihin vaikutti erityisesti Pet Cityn hankinta.

-

Asiakkaiden kokonaismäärä kasvoi 1 870 (1 861) tuhanteen*.

6 tykkäystä

Musti Group yritysostoksilla, tällä kertaa palettiin siirtyy portugalilainen ZU. Velaton kauppahinta 12,9 miljoonaa euroa, maksetaan käteisellä.

”ZU operoi 65 vähittäismyymälää, joista 24:ssa on eläinlääkäriklinikat.”

Outoa, että yhtiö ei ilmoittanut asiasta pörssitiedotteella ![]()

7 tykkäystä

Huomionarvoista tiedotteessa on: “Musti ostaa ZU:n osakkeet MC:ltä, joka on Sonae-konserniin kuuluva yhtiö, mistä johtuen kauppa on lähipiiritransaktio.”

3 tykkäystä