Vuosi 2025 on loppu, eli on aika toistaa cliché ja pohtia mennyttä vuotta.

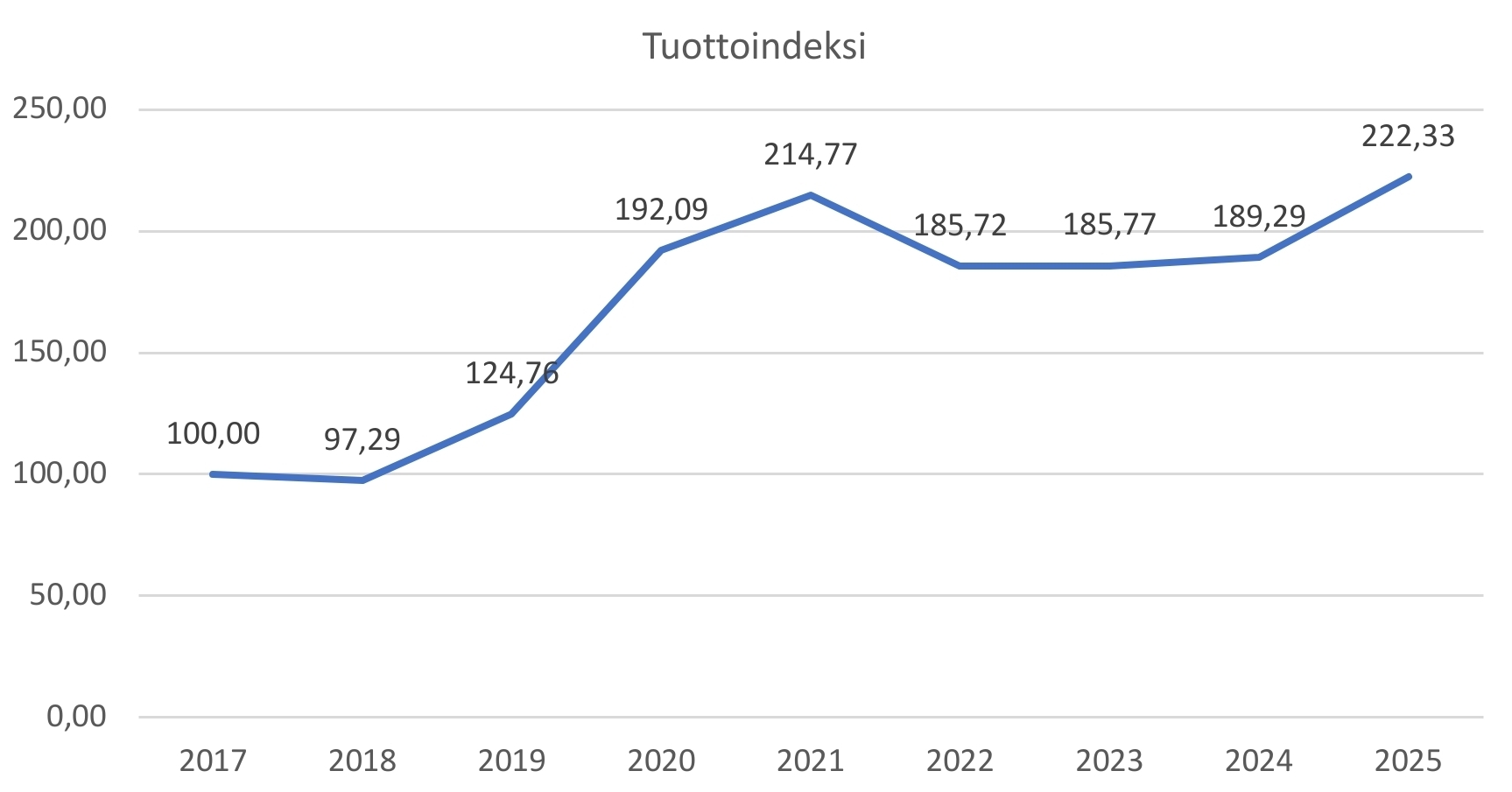

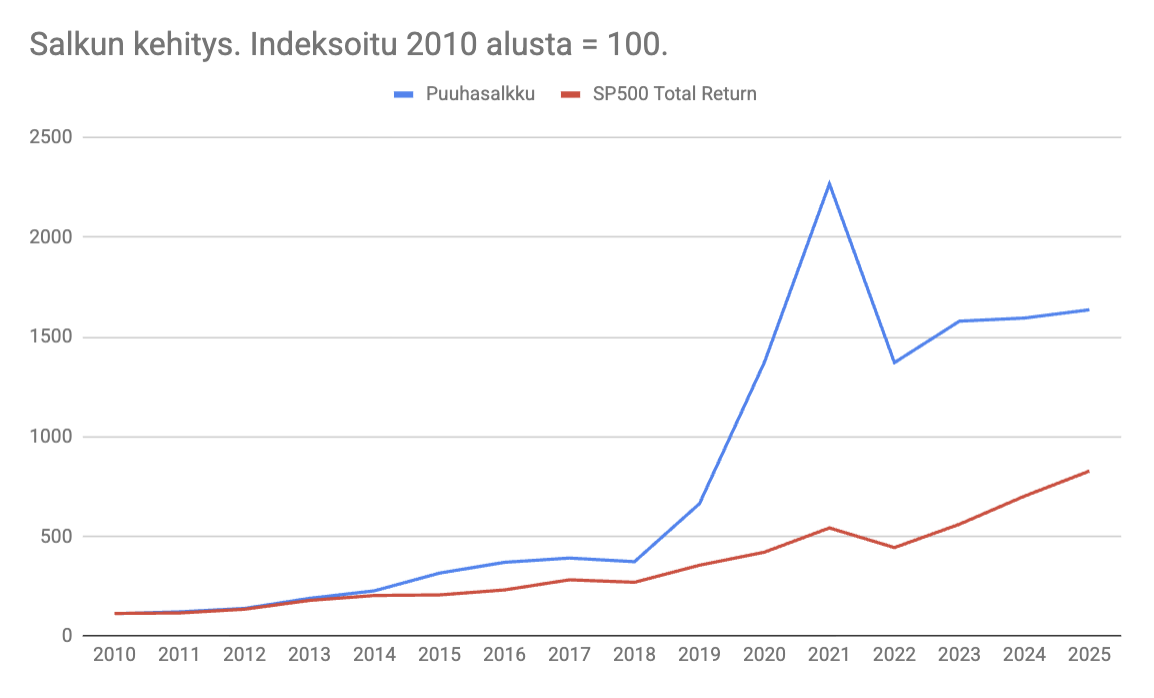

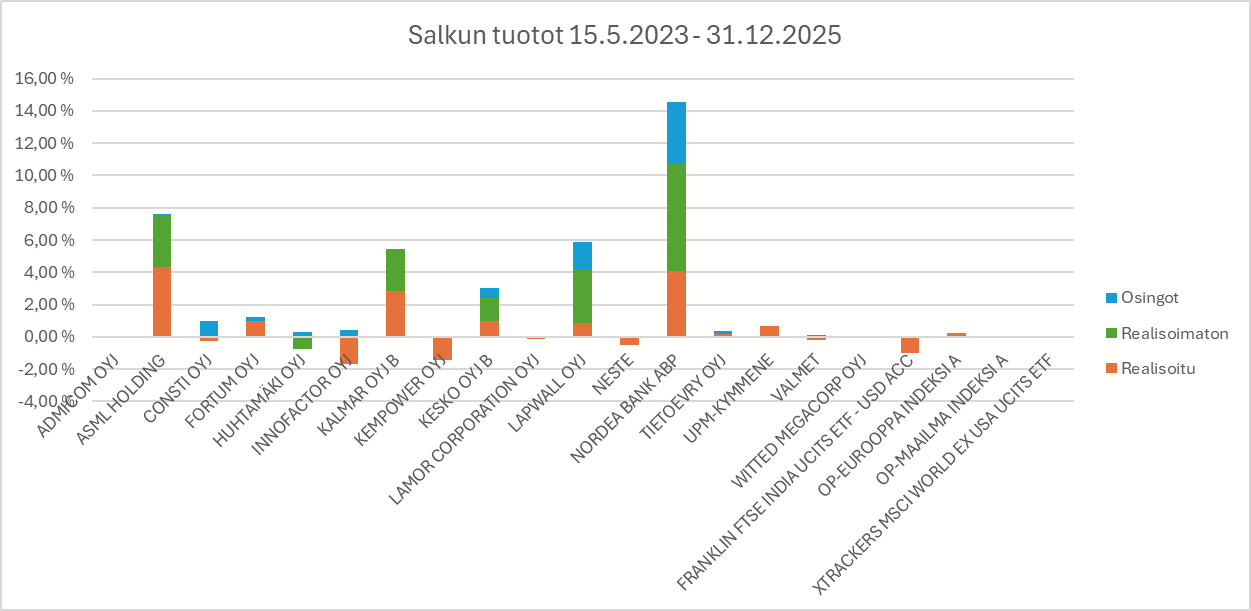

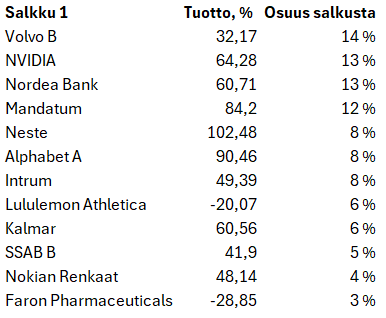

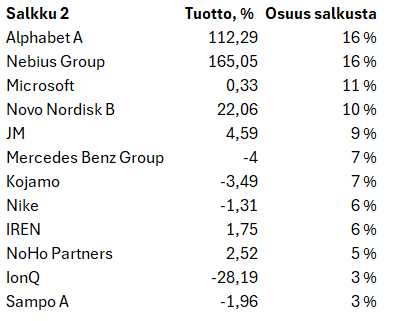

Kun tarkastelen omaa sijoitusvuottani niin tuntemukset ovat kaksijakoisia. Tuottojen osalta olen jäänyt merkittävästi Hesulista. Koko vuoden 2025 tuotoksi muodostui 8,63%, mikä selvästi aliperformoi markkinan tuottoa. En tietenkään ole tähän tyytyväinen. Kuten varmasti moni muu, minäkin haluaisin esitellä täällä huippu tuottoja, mutta oma taktiikkani tulee tuskin koskaan mahdollistamaan.

Omistan pääsääntöisesti aika tylsiä yhtiöitä, joiden tulisi vuosi toisensa jälkeen luoda arvoa, ilman suurempaa dramatiikkaa. Pidemmällä ajalla tosin toivon tekeväni tasaisen tylsää tuottoa, joka voittaisi hesulin pitkällä ajalla. Toisaalta yksittäisinä vuosina jolloin markkina nousee voimakkaasti, niin en usko että pääsen osallistumaan juhliin.

Positiivisena asiana näkisin, että olen kehittynyt sijoittajana taas tänäkin vuonna. Olen keskittynyt opiskelemaan entistä enemmän sitä miten yhtiöt voivat luoda arvoa omistajilleen ja pidemmän päälle uskon sen olevan hyvä aihe mihin syventyä. Paria haparointia lukuunottamatta olen pysynyt sijoitustyylissäni missä yritän löytää hyviä yhtiöitä sopivaan hintaan (ja kukapa ei tätä yrittäisi).

Vuoden loppua kohden olen ottanut etäisyyttä markkinasta ja keskittynyt enemmän itse yhtiöihin. Elämme maailmassa, joka muuttuu hetki hetkeltä intensiivisemmäksi. Uutiset, data ja mielipiteet ovat koko ajan ulottuvillamme ja kun markkinoilla alkaa tapahtumaan, ainakin minulle tulee helposti tunne että “on pakko tehdä jotain”. Tällainen jatkuvan optimoinnin tunne ei ole aikaisemmin tehnyt hyvää salkulleni. Siksi vedin lopulta käsijarrusta ja päätin mennä täysin toiseen suuntaan. Tulin sellaiseen ajatukseen, että salkkua voisi katsoa kerran viikossa, mieluiten viikonloppuna kun pörssi on kiinni. Toki jos viikon aikana näen että salkkuyhtiö tai muu seurattava salkkuyhtiö on laskenut -10%, niin en kiellä itseltäni ostamista. Tämä on harrastus, ei laki. Välillä kuitenkin huomaan ottavani sijoittamisen liian vakavasti ja siksi yritän välttää oman salkkuni tuijottamista. Etenkin tuottojen ja tappioiden seuraaminen aiheuttaa minulle pahaa oloa, miksi siis tuottaisin sitä tunnetta itselleni? Etenkin seurantalistat jotka eivät sisällä salkkua on ollut nyt hyvä vaihtoehto minulle.

Sijoitustyylini ei ole vuoden aikana muuttunut, mutta yhä enemmän haluan painottaa salkun isoissa positioissa ennustettavuutta ja tylsyyttä. Pienemmissä positioissa voin kantaa suurempaa riskiä ja siten lisätä salkun optionalisuutta, missä pieni positio voi mahdollisesti kasvaa suureksi, jos tekemäni analyysi osuu oikein. Ollessani väärässä, tuho on rajattua.

Ajattelin vaihteeksi keskittyä keskustelemaan niistä yhtiöistä, joissa kurssikehitys ei ole edennyt odottamallani tavalla menneen vuoden aikana.

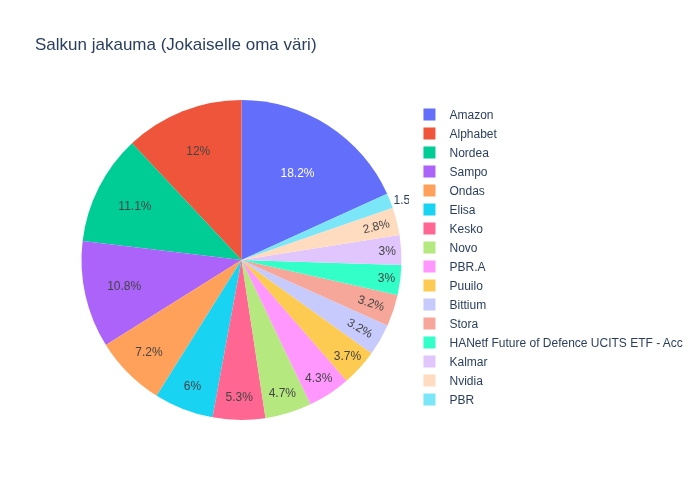

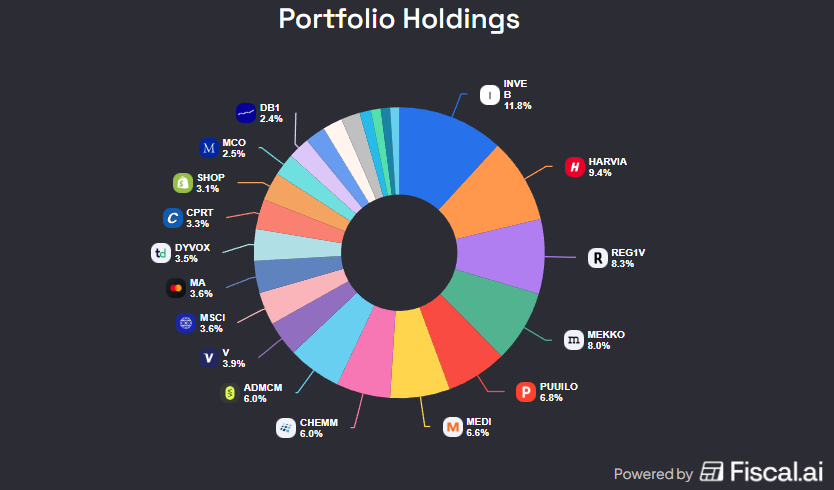

Revenio 8,5% positio

Revenio oli minulle vuoden suurin huti. Odotin tuloskasvua tälle vuodelle, mutta edelleen liikevaihto ei kasva tarpeeksi nopeasti kattaakseen nousseita kustannuksia. Tämän lisäksi yhtiö on saanut vastatuulta dollarista, mikä on heikentänyt tulosta. Pääomantuottoluvut ovat tietenkin siinä samassa syssyssä heikentyneet kun NOPAT ei kasva, eli sellainen hiljaa hiipivä keskivertoisuus uhkaa yhtiötä. Siihen nähden positioni on aika suuri. Olenko huolissani? Osittain. Uskon, että osa syynä on ollut markkina ja että yhtiö on ajautunut tietynlaiseen limboon. Listaamattomien yritysostokohteiden markkina on ollut kallis, mikä on johtanut siihen, että seuraavaa kasvuloikkaa ei olla tehty ostamalla yhtiön puuttuvaa osaa. Kilpailuetu tuskin on heikentynyt, mutta jos alla oleva markkina on pehmeä, on yhtiö tyytynyt jakamaan kassaa osinkojen muodossa kasvuhakuisuuden sijasta. Se on tottakai ainut oikea ratkaisu omistajalle kun odotettu tuotto yritysostossa ei ole riittävä, mutta toivoisin että salkkuyhtiöni pystyisivät kasvattamaan NOPATia vuodesta toiseen ja tätä ei ilmeisesti alla oleva markkina ole mahdollistanut viime vuosina.

Copart 3,4% positio

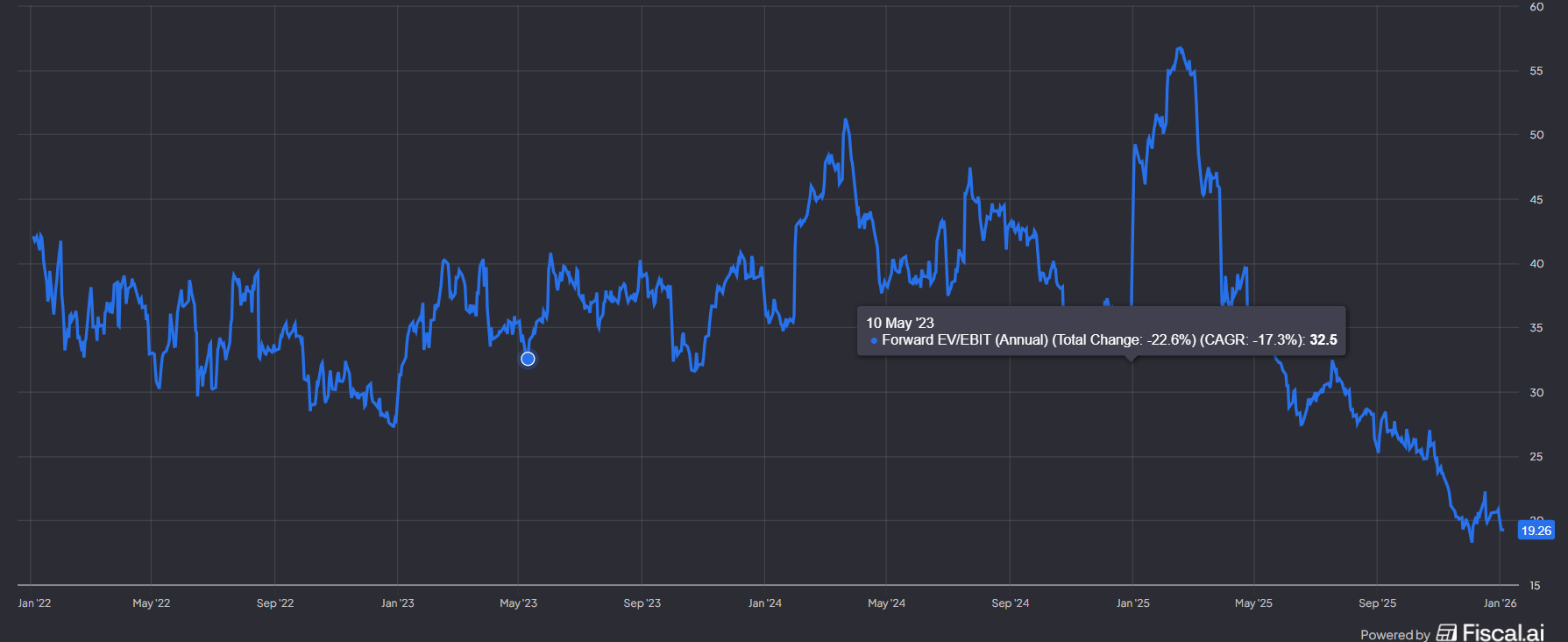

Kun laadusta maksaa korkeita kertoimia ja markkina alkaa epäilemään sijoitustarinaa, on tulos usein ruma. Copartin 12kk tuotto on -32%. EV/EBIT kertoimet ovat lähes puolittuneet 2024 huipuista. Syitä tähän on useita. Markkina on kyseenalaistanut yhtiön markkina-asemaa, kun kilpailija IAA asema on ainakin hetkellisesti vahvistunut. Yhtiön kotimarkkina on osoittautunut vaikeaksi, kun vakuuttamattomien ajoneuvojen määrä on kasvanut. Sijoittajat tarkkailevat myös yhtiön merkittävää käteispositiota.

Copart on aiemmin onnistuneesti allokoinut pääomaa maa-alueisiin ja ostanut omia osakkeitaan opportunistisesti. Kaiken kukkuraksi Copart on AI trendin väärällä puolella. Olenko huolissani? En varsinaisesti, uskon edelleen että tämä on lähinnä hetkellinen tilanne missä sijoittajat kyseenalaistavat ulkoisten tekijöiden takia onko yhtiö yhtä hyvä kuin aiemmin, lisäksi kertoimet ovat normalisoituneet. Copart on tunnettu siitä, että he eivät allokoi pääomia vain siksi että markkina niin haluaisi, vaan he odottavat sinnikkäästi kunnes tarjolla on houkuttelevia vaihtoehtoja. Jatkan holdaamista, mutta en odota nopeaa muutosta kertoimissa tai että kasvu lähtisi laukalle. Näin ollen en myöskään ole lisäämässä ennen kuin näen selvää muutosta trendissä. Istun kuopassa, mutta en jatka kaivamista.

Hemnet 1,1% positio

Hemnetin kurssilasku on ollut huimaa. 12kk kurssikehitys on -55%. Yhtiö on edelleen uusi positio minulle, joten en ole onneksi koko matkaa poiminut puukkoja. Yhtiö on Ruotsin suurin portaali asunnon ostajille ja myyjille. Aggressiivisesta hinnoittelusta on tullut yhtiölle vastatuulta ja käytettävyydeltään heikompi, mutta halvempi kilpailija Booli on ottanut markkinaosuutta. Hemnetin kertoimet olivat hurjat ja yhtiö oli sijoittajien rakastama, kunnes markkina alkoi epäilemään hinnoittelun kestävyyttä ja siten myös tulevaa kasvua. Eteenpäin katsova EV/EBIT on romahtanut kun voimakkaan kasvun odotetaan hidastuvan.

On myös huomioitava että kiinteistömarkkina Ruotsissakin on ollut haastava, mikä on vaikeuttanut markkinaa. Hemnet on kuitenkin tehnyt jo muutoksia ja kokeillut erilaisia hinnoittelutyylejä, jotka voivat madaltaa myyjän riskiä valitessaan kalliimman mainospaketin. Valttina Hemnetillä on ollut se, että Hemnet houkuttelee eniten silmäpareja. Näin myös myyntihinnat ovat olleet parempia, jolloin asunnon listaajalta veloitettava hinta on ollut alustan tuomaan arvoon sidottua. Olen toki hiukan huolissani, mutta en tunne yhtiötä vielä tarpeeksi hyvin jotta minulla olisi vahvempaa mielipidettä yhtiön tulevaisuudesta. Siksi positio on edelleen pieni ja tarkkailen tilannetta.

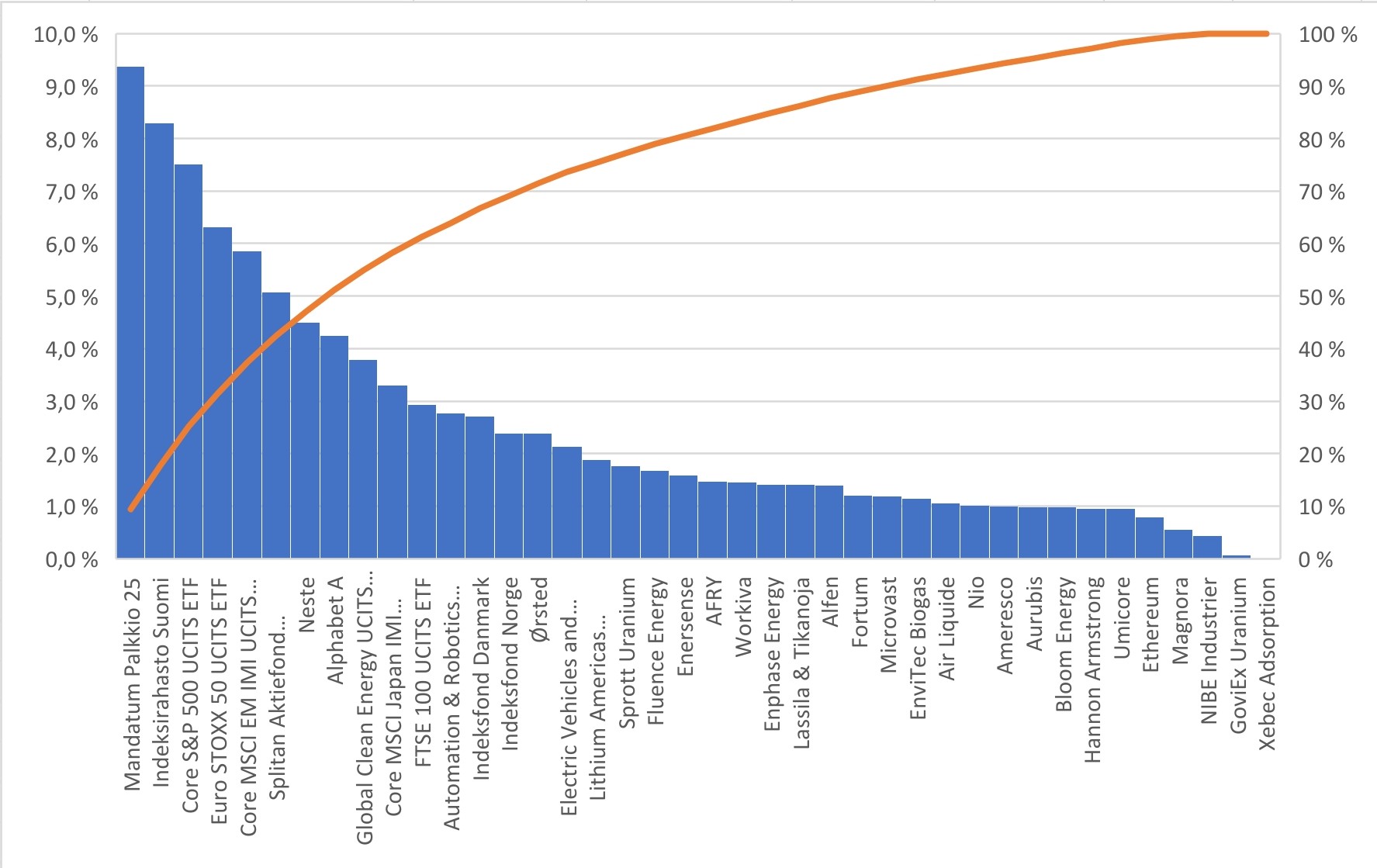

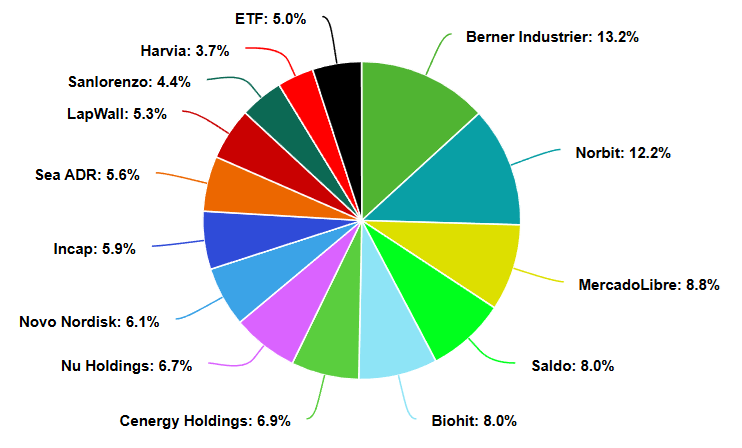

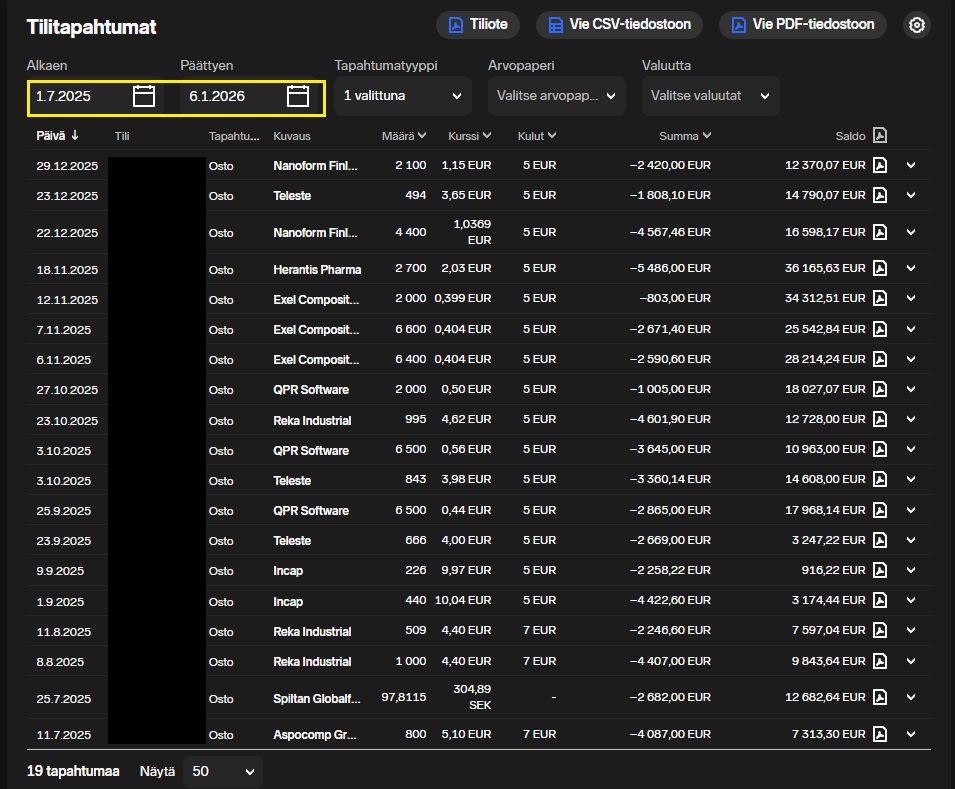

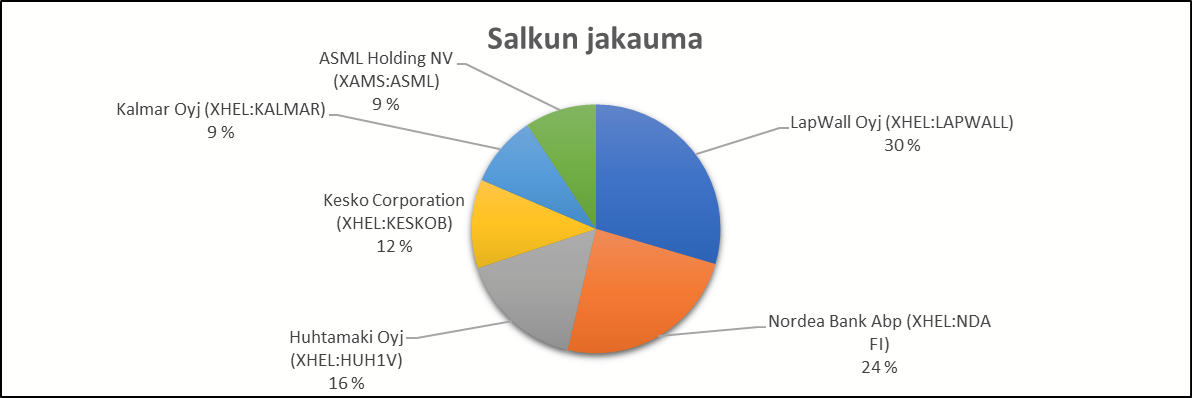

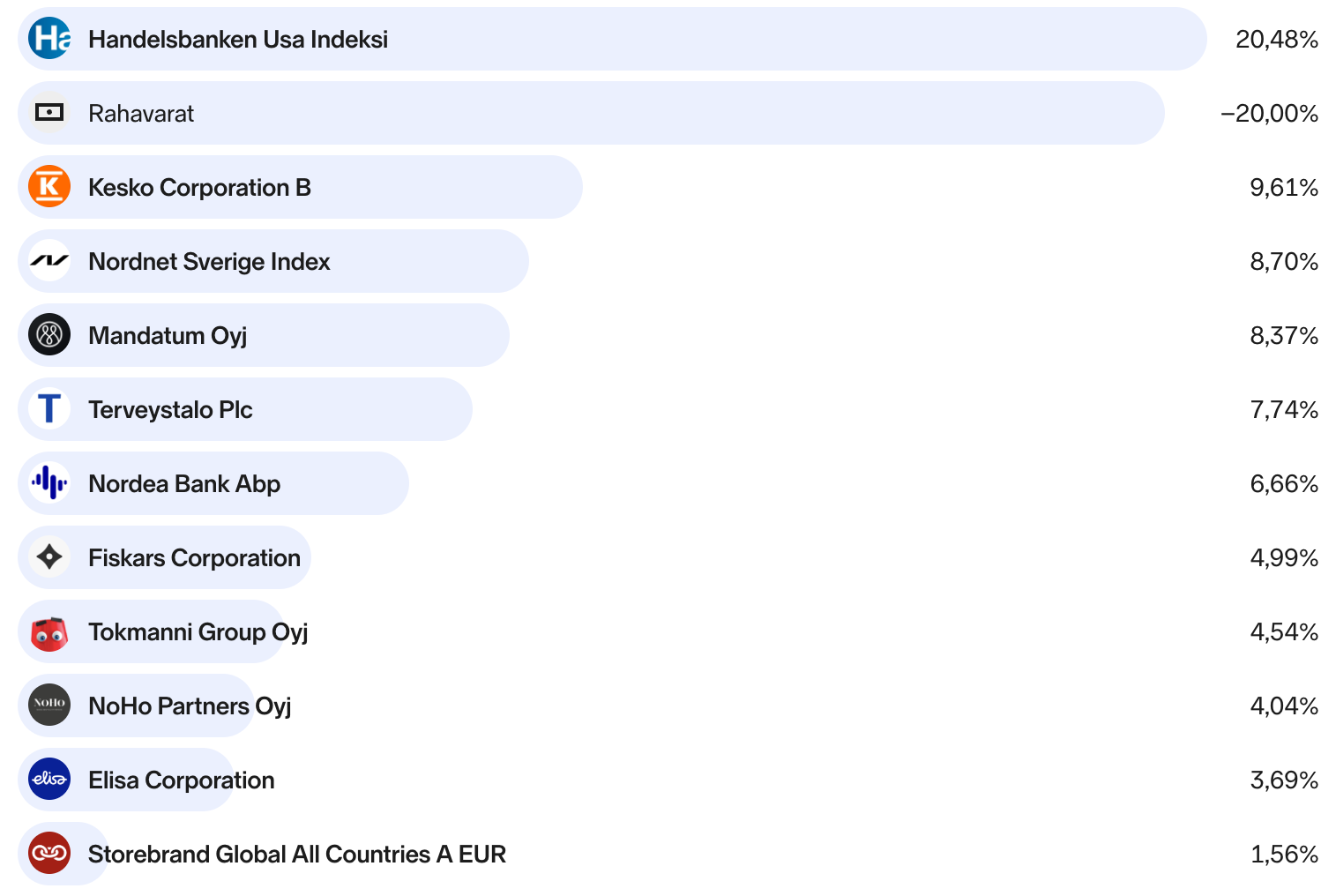

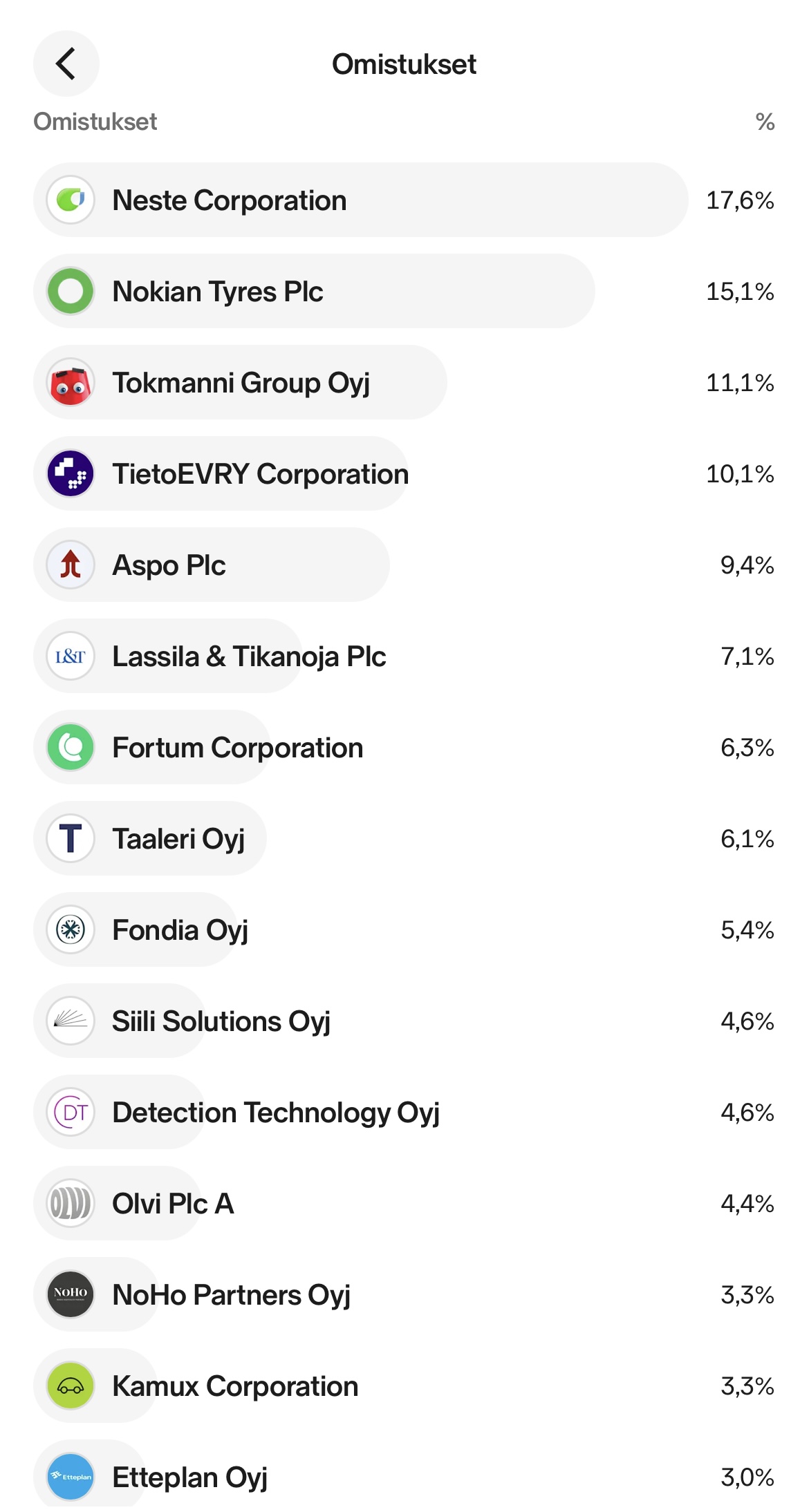

Salkussa ei ole tapahtunut mitään dramaattista muutosta. Edellisen kvartaalin aikana olen jatkanut lisäyksiä useaan yhtiöön. Suurimmat lisäykset ovat menneet Deutsche Börseen ja Medistimiin. Uusina positioina olen ostanut em. Hemnetiä, Carasentiä ja Toastia. Näistä Toast on edelleen arvioinnin alla, tämä saattoi olla yksi vuoden virheostoista. Mitä enemmän liiketoiminnan luonnetta olen miettinyt, sitä enemmän olen kääntynyt siihen tulokseen, ettei yhtiö välttämättä täytä niitä kriteereitä joita salkkuyhtiöltä toivon. Möin Nordean, joka oli aika merkittävä positio salkussa. Minun on vaikea enää perustella yhtiön arvostustasoa. Lisäksi pankeilla on se huono puoli, että aina silloin tällöin jossain päin maailmaa jokin pankki joutuu ongelmiin ja silloin koko ala kärsii. Siksi koin että nyt on hyvä hetki poistua kun musiikki vielä soi. Eurooppalaisilla pankeilla on ollut paras ajanjakso vuosikymmeniin.

Vuoteen 2026 minulla ei ole uutta menestysreseptiä. Jos markkinoilla jatkuu samat trendit kuin viime vuonna, niin todennäköisesti tulen jäämään indeksistä tänäkin vuonna. Seurantalistallani on kuutisen yhtiötä joita olisin valmis ostamaan jos hinta on oikea. Näiden tarkkailu ja jahtaaminen tulee varmasti olemaan vuoden pääteema.

Lopuksi nostan vielä suosikkikirjani ja podcast löydön viime vuodelta. Kirja on helposti What I learned about investing from Darwin. Foorumillakin kirjaa on kehuttu useasti ja voin vain olla samaa mieltä. Erinomainen ja ajaton kirja, jonka voi lukea useasti. Kunniamaininta kuuluu tottakai McKinseyn Valuation kirjalle, joka on minulla edelleen kesken.

Podcastina nostaisin esille The Art of Quality, joka on mielestäni vielä kohtuullisen aliarvostettu podi. Podi on pääsääntöisesti sijoitusaiheinen, mutta laatua tutkitaan moniulotteisesti eri aihealueiden edustajien avulla. Todella mielenkiintoista kuunneltavaa.

Oikein hyvää alkanutta vuotta kaikille!