Näinpä kävi, että käppyrä heilahti tavoitetason yläpuolelle. Nykyisellä tasolla voisikin jäädä melko huoletta viettämään elämää ilman työelämän oravanpyörää.

Ylityksen innoittamana vasaroin myös alustavasti päivämäärän lukkoon 6.6.2026. Mitenkään kiveenhakattu tuo ei ole, mutta nyt hillotolppa olisi tiedossa. Vuosi aikaa miettiä perinpohjin omia unelmia ja haaveita toteutettavaksi työuran jälkeen. Ehkä tavoitteena koittaa himmata jo viimeinen vuosi töissäkin, ettei kaikkeen työhön enää sotkeennu. Eikä työt tulevaisuudessa ole poissuljettua, mutta täysi irtaantuminen joksikin aikaa on kyllä tavoitteena. Ehkä jotain omia työjuttuja tai sitten jotain kevyempää tointa.

Yksi ylimääräinen vuosi toisi varapuskuria ja riskivarausta. Salkun osingoilla ja koroilla elellään käytännössä pelkästään kyllä niillä. Puskuriksi voisi vielä lisätä velattoman kaksion.

Mitä muutosta siis salkkuun?! Tarvetta ei ole siis enää kerätä oikeastaan varallisuutta vaan alkaa varjelemaan sitä. Eli lyhytaikaisena tavoitteena on kasvattaa tylsiä ja vakaita osinkokoneita sekä pelkästään “sotakassaa” laskujen varalle.

Turhia myyntihätiköintejä on syytä välttää. Laskujen jälkeen kurssit kyllä tuppaavat nousemaan aikanaan…

Osinkostrategia on hieman sirpaloitunut, kun lisätty edellisen katsauksen jälkeen uusina omistuksina Iris Energy ja Fluence Energy. Eikä tuota LVMH:ta voi myöskään osinkolapuksi kutsua.

Näiden lisäksi Nordnetissa indeksisalkku markkina-arvoltaan 12te sisältäen:

Nordnet Maailma Indeksi,

Nordnet Sverige Index ja

Nordnet Suomi Indeksi.

Salkkukatsauksen aika! Viimeisin tammikuulta ja taas on jotain pientä muutosta tapahtunut. Mitään sen suurempaa runoutta en todennäköisesti jaksa alkaa harrastamaan, mutta muutamalla sanalla per omistus. Yhtiöiden ketjuissa olen suurimmassa osassa jotain kirjoitellut, joten liiketoimintaa lienee turha availla.

Norbit (12,6%) jatkaa salkun suurimpana omistuksena. Olen korviani myöten rakastunut osakkeeseen (ja sen suorittamiseen). Tulee ihan '21 vibat ja Harvia mieleen, ja kohta todennäköisesti ratsastetaan valkoisella ratsulla jyrkännettä alas tajuamatta keventää. Arvostus on mielestäni hyvin kireä viimeaikaisten nousujen ansiosta, mutta olen myös oppinut sen, ettei nousevaa osaketta kannata myydä (kevensin n. 150NOK kohdalla, ja ostin takaisin myöhemmin kalliimmalla). Nautitaan nyt, itketään myöhemmin. Norbitin ketjussa lienee parhaiten avattu, miksi olen sijoittajana mukana.

Saldo (11,4%). Tarvitseeko tätä avata? Olen ihmeellisen isolla käteispainolla liikkeellä, ja silti YTD pyörii 15-17% ympärillä. Seesteinen olo tämän suhteen.

Incap (10,7%) on kärsinyt muutamista heikommista vuosista isoimman asiakkaan vähennettyä tilauksia. Nyt kuitenkin suunta kenties muuttunut ja positiivisena yllätyksenä voisi olla Euroopan turvallisuussektorin tuomat tilaukset. Alalle hyvää kannattavuutta tekevä, (toivottavasti) kaksinumeroista kasvua tulevat vuodet tekevä Incap on arvostukseltaan varsin siedettävä laatuyhtiö.

Berner (9,0%) ketjussa paljon ajatuksia yhtiöstä, mutta lyhykäisyydessään hyppääminen takaisin yritysostojen kelkkaan oli varsin miellyttävä tapahtuma huhtikuussa. Vaikka osake ei enää ole mikään älyttömän halpa, ei se silti ole kalliskaan (tämän vuoden ennusteilla P/E 17x).

Rusta (8,6%) kanssa kävi vähän siten, että alun innostuksen jälkeen on into kuivunut kasaan. Koen firman hyvin defensiivisenä ja turvallisena omistuksena, joka ei sinänsä ota hittiä kauheasti kuluttajan ohentuvasta lompakosta. Pitkäaikaisen CEO:n lähtö oli sinänsä ikävä yllätys, mutta toisaalta uuden näkökulman tuominen voi olla myös paikallaan. Osake käytännössä mörninyt 18kk. Katson todennäköisesti osarin tai pari, ja teen sitten päätökset omistuksen kanssa.

Qt group (8,6%) arvostus romahtanut kulta-ajoista (21’ nevö foget). Kasvun raju hidastuminen ei miellytä, mutta edelleen kaikki edellytykset parempaan suorittamiseen firmalla mielestäni on. EV/EBIT pyörii 20x pinnassa, jota en pidä mitenkään kohtuuttomana. Kannattavuuden “hockey stick” saisi kyllä jatkaa läpi tulemistaan, niin tässähän on mahdollisuus ihan tuotoille.

MercadoLibre (7,6%) eli Latinalaisen Amerikan Amazon! Käytännössä tuon alueen merkittävä peluri, joka tekee oikeastaan kaikkea. Arvostus kireä, eikä kertoimien noususta tarvitse odottaa vetoapua. Suurimpana teesinä pitkälle jatkuva kasvu, sekä yhtiön kyky jatkuvasti innovoida ja kehittää uutta liiketoimintaa coren ympärille. Jotenkin tämänkaltaiset yhtiöt miellyttävät kovasti, ja tällä hetkellä itseasiassa tutkinnassa eräs samankaltainen peluri…

Biohit (6,5%) odottelee uusia maantieteellisiä avauksia loistavalle tuoteportfoliolleen. Arvostus on maltillinen ottaen huomioon sen, että tuotteille on varmasti jatkossakin kysyntää syöpien seulonnan merkeissä. TOP100 omistajat lisäilleet viimeaikoina tasaisen tappavalla tahdilla. Tätä voisi olla salkussa enemmänkin.

Admicom (6,4%) lienee yksi isoimmista kärsijöistä markkinatilanteesta johtuen. Tuote on oletettavasti edelleenkin kunnossa ja sille on tarvetta. Kun markkinoilla tilanne piristyy, ja konkurssit vähenevät, voisi Admicom päästä taas kovemman kasvun tielle. Kansainvälinen kasvu saisi alkaa pikkuhiljaa toteutumaan, sillä yhden markkinan varassa elo on ollut hieman tahmeaa viimeaikoina.

LapWall (6,4%) myös yksi markkinatilanteen kärsijöistä. Kun uutta ei rakenneta, ei elementtikään liiku. Yhtiö suorittanut yllättävän hyvin viimeiset vaikeat ajat, ja kun aurinko joskus nousee, on positio markkinalla oikeinkin mallikas. Pidän hyvin paljon toimitusjohtajasta ja hänen ulosannistaan.

Novo Nordisk (5,7%) on salkun viimeisimmin rakennettu omistus. Ostelin ekan position kun pohjat näytti olevan saavuteltu, ja sittemmin lisäillyt kahteen otteeseen. Yhtiö valmistaa juuri sitä, mitä tulevaisuudessa tarvitaan: apua ihmisten ylipainoon. Toivon, että yhtiön lihavuuslääkkeitä ei menisi kaupaksi, vaan ihmiset panostaisivat omaan terveyteensä ja katsoisivat mitä lautasella on. Vaikka lihavuus ei ole valinta, se mitä suuhunsa laittaa on (pelaan rahani sen puolesta, että pilleri on helpompi kuin parsakaali).

Nu Holdings (5,3%) antaa pankkipalvelut heille, joilla sitä ei vielä ole. Ja LatAm. maissa heitä on vielä paljon. Upea träkki, kasvunäkymät ja hoidettu firma. Omistaisin todennäköisesti enemmän. jos osa palveluista ei menisi hieman päällekkäin Melin kanssa.

ETF omistukset (1,3%) hajauttaen S&P500, maailmaa ja Eurooppa-indeksiä. Pikkuhiljaa ymmärtänyt oman kuolevaisuuden osakepoiminnassa, ja pääoman karttuessa jonkinlaista pääoman “suojelua” hieman turvallisempiin kohteisiin. Edelleen huomattava pääpaino osakkeissa, mutta pikkuhiljaa vuosien kuluessa käänne tulee tapahtumaan.

Tässä nyt tällainen katsaus tähän väliin. Liiketoiminnasta en viitsi kamalasti kirjoittaa, sillä oikeastaan kaikista yhtiöistäni on laadukkaat ketjut luotuna, joista voi firmaan tutustua. Pidän salkkuni koostumuksesta melko paljon, ja korkealla oleva käteispaino on sopinutkin korvien välille ihan näppärästi! Myöhemmin yritän kirjailla muutaman sanan salkun tuotoista.

Vuoden ensimmäisen salkkukatsauksen aika. Tähän mennessä vuotta voi pitää tapahtumarikkaana. Olin keväällä ihan luottavainen salkun sisällöstä yhtiöiden ollessa enimmäkseen laadukkaan puoleisia ja näkymien ollessa suotuisia.

Kuinka tilanne muuttuikaan kun selvisi, että Yhdysvaltojen vanha-uusi presidentti on vulgaarimpi ja fasistisempi kuin koskaan. Ensimmäinen herätys tuli Munichin kokouksen jäljestä Vancen pidettyä palopuheensa euroopan pilalla olevista arvoista.

Varmaan niitä ainoita hetkiä kun kauhun tunteista oli oikeasti hyötyä sijoittamisen kannalta sillä oli helppo samaistua eurooppalaiseen päättäjään kun Yhdysvaltojen varapresidentti toteaa, että suurin uhka ei ole rajojen ulkopuolella vaan sisäpuolella. Totuuden siemen siinäkin toki, mutta vertaat hidasta taantumista vs eksistentiaalista uhkaa toisiinsa - aivan eri asiat.

Lähdin seulomaan eurooppalaisia puolustusyhtiöitä kovalla tahdilla. Koska ukrainan sota on jatkunut jo jonkin aikaa oli vaikea löytää niin sanottuja “laggardeja”. Helpoin olisi toki ostaa sitä suurinta yhtiötä eli Rheinmetallia koska iso raha käyttää sitä treidin ilmaisuun ajoneuvona ja valuaatiolla ei ole niinkään merkitystä. Halusin kuitenkin turvamarginaalia enemmän joten päädyin työläämpään lähestymistapaan.

Päädyin lopulta ostamaan Exosensiä, Theonia sekä triplaamaan Alzchem position. Parhaimmillaan minulla oli yhtiötä 30 % salkusta. Hitusen myöhemmin ostin myös Ceotronicsin osaketta jonka näen seuraavan sektoria jäljessä. Lähinnä pienen koon sekä sijoittajaviestinnän vähyyden takia. Odottelen tilanteen korjaantuvan Q4-Q1 aikana kun Saksan armeija sekä muut eurooppalaiset armeijat alkavat todenteolla tekemään hankintoja.

Pelikenttä euroopassa jatkui muutostaan kun Saksan Merz ajoi velkajarrun ja fiskaalielvytyksen kiistanalaisella tavalla läpi. Tuolloin omistin kasan optioita sekä epälikvidejä saksalaisia teollisuusyhtiöitä sillä ajatuksella, että paketti on pakko saada läpi. Politiikasta ennestään kaukana pysyvänä oli todella kiinnostavaa seurata erilaisia näkökulmia asiasta.

Erityisen kiinnostavaa, toki subjektiivistä oli keskusteltuani Suomessa töitä tekevän Saksalaispariskunnan kanssa asiasta. He näkivät lähinnä taas yhden politiikon joka ei pidä lupauksiaan ja ottaa vastuuttomasti velkaa. Minä näin älykkään valtion johtajan joka ymmärtää talouspolitiikan päälle sekä pyrkii korjaamaan yli puoluerajojen Saksan rakenteellisia ongelmia.

Rauha ei kestänyt kauaa kun Trump päätti julkaista tullinsa. Aloin sulkemaan optioita aika nopeasti haistettuani palaneen käryä.

Olen ollut aina todella huono ottamaan kaiken irti dipeistä ja salkkuun jäi lovi suojien käytön takia. Tänäkin vuonna kynnän passiivisemman backtest salkun takana noin 15 % joka puhuu sen puolesta, että oma vahvuuteni on long puolella osakkeiden omistus eikä johdannaisten käyttö ainakaan huomattavissa määrin.

Hitusen salkun nykyisestä sisällöstä. Jossain määrin Trump on lahja sijoittajalle. Suuret muutokset Status quohon aiheuttavat myös uusia mahdollisuuksia. Salkku on helppo jakaa erilaisiin koreihin.

Euroopan puolustus sekä infra

Alzchem, Ceotronics, Vossloh ja Qbeyond tulevat suoraan hyötymään euroopan fiskaalielvytyksestä. Sen seurauksena pidän näitä ideoita suhteellisen matalariskisinä. Mm Ceotronicsia uskallan pitää suuressa painossa koska tiedän, että tilaukset kyllä tulevat. Lähinnä niiden kokoluokka ja ajoitus ovat se suurin kysymysmerkki. Olen erityisen innoissani Vosslohista riski/tuotto näkökulmasta, mutta siinä ei ole samanlaista skaalautuvuutta kuin Ceotronicsissa.

Metallit

Mkango, Taseko sekä Sandstorm. Länsi näyttää selvästi heränneen riippuvuuteen Kiinasta kriittisten metallien sekä magneettien suhteen. Valitsin Mkangon koska näen tuotannon kiistatta kannattavimpana sekä valuaation ollessa edullinen. Aika näytää ostinko oikeasti yhden suurimmista voittajista alalla vaiko spekulatiivisen pommin.

Sandstorm on ollut ehkä turhauttavimmista sijoituskohteistani tänä vuonna sillä osake treidasi vielä ennen tullipelleilyä todella huonosti ja tuotannon kanssa oli ongelmia. Kultaralli on kuitenkin auttanut tähänkin ongelmaan samalla kun näkökulmani kultaa kohtaan on muuttunut. Aijon pitää osakkeen painon ennallaan koska näen asenteiden muuttuneen dollaria kohtaan kevään aikana.

Trump jatkaa eri näkökulmasta, mutta samaan suuntaan kuin edeltäjänsä käyttämällä dollaria aseena. Myöskään alijaamien leikkaamisesta ei ole ole mitään merkkejä. Päinvastoin - enemmän vain. Eri rahastonhoitajat ovat alkaneet edellisinä kuukausina myös valittelemaan velkamassan kestämättömyyttä. Samalla velkamarkkinat ovat alkaneet osoittamaan mieltään selvien talouspoliittisten virheiden ( tullit ) edessä. En tiedä milloin velkakirjamarkkinat alkavat oikeasti taistelemaan vastaan vai onko vastaus dollarin devalvoituminen. Jokatapauksessa kulta on mielestän hyvä suoja tuota skenaariota vastaan. Lyhyellä aikavälillä olen huolestunut kullan momentumista. Se nousi säälittävät 2 % Iraniin hyökkäyksen johdosta samalla kun öljy oli 15 % nousussa. Mainitsemani rakenteelliset tekijä ovat kuitenkin taustalla ennallaan.

Tasekosta ei enempää. Avasin keissiä senverta paljon ketjussa.

Muuta

Ensivuonna tapahtuu jotain mikä saa edellisten vuosienkin mullistukset näyttämään pieneltä. Grand theft auto 6 julkaistaan. Pelaamiseen liittyvät lisälaitevalmistajat kohtasivat koronan jälkeen aikamoisen krapulan kun kaikki päivittivät setuppejaan. Siitä on kuitenkin jo viitisen vuotta ja olisi jo aika päivittää laitteistoa. pelkästään laitteiden käyttöikä alkaa tulemaan vähitellen vastaan. ostin muunmuassa itse juuri uuden hiiren vaikka pyrinkin käyttämään laitteet siihen asti, että ne eivät enää toimi kunnolla.

Ohjaimet, kuulokkeet yms ovat syklinen ala ei pelkästään kuluttajien ostovoiman vaihteluiden takia vaan koska ostopäätökset seuraavat uusien konsoleiden ja merkittävien pelien julkaisua. Niinpä sektorilla saattaa olla edessään todella kova käänne uuden Nintendo konsolin, mutta myös GTA 6:n julkaisun lähestyessä.

Turtle beach on siitä hyvä kohde, että johto on todistanut kykynsä pääoman allokoinnin suhteen. Tekivät muunmuassa edullisen yritysjärjestelyn noin vuosi sitten sekä ovat ostaneet omia osakkeita pois. Yrityksellä on tällä hetkellä käynnissä osakkeiden osto-ohjelma joka kattaa 30 % yrityksen markkina-arvosta. Ihan hieno asia tehdä varsinkin jos sykli on kääntymässä.

Lyhyellä aikavälillä päänvaivaa tuottaa kuluttajien käytös, mutta myös kauppasota. Yrityksen johto hoiti hommat sen suhteen mallikkaasti, että ostivat varastot täyteen ennen tulleja sekä siirsivät valmistuksen lähestulkoon kokonaan Kiinasta Vietnamiin. Kysymyksiä kuitenkin herättävät edelleen se kuinka tullineuvottelut Vietnamin kanssa menevät ja paljonko tuotannosta on todellisuudessa paikallista ja paljonko tulee todellisuudessa Kiinasta.

Öljy ja Mattr

Alokkaan haastattelussa puhuin mahdollisesta hyökkäyksestä Iraniin. Se toteutuikin yllättävällä voimalla ja täytyy myöntää, että sössin keissiin valmistautumisen pahan kerran. Näin jälkikäteen näen, että olisi pitänyt tehdä enemmän taustatyötä jolloin alhaalla roikkuvia omenia olisi ollut helppo poimia. Minun olisi pitänyt löytää tämä yhtiö:

Nyt olen jokseenkin epämukavassa tilaneessa koska nyt pitäisi alkaa lyömään vetoa epätodennäköisemmistä skenaarioista. Jos Iranissa tapahtuu vallanvaihto se aiheuttaa varmasti sisäisiä levottomuuksia ja öljyn tuotanto laskee. Se seurauksena öljyn hinta tietenkin nousee.

Kysymys kuuluu kannattako tuohonkaan edes luottaa sillä Opecilla näyttää olevan varakapasiteettiä vaikka kuinka. Olen kuullut edelliset neljä vuotta samaa tarinaa siitä kuinka Opecilla ei ole todellisuudessa kapasiteettiä ja alalle ei olla investoitu tarpeeksi. Silti öljyn hinnat ovat olleet erittäin matalat inflaatioon nähden kaikki nämä vuodet.

Toinen vielä epätodennäköisempi keissi olisi se, että Hormuzin salmi suljettaisiin. Se tarkoittaisi, että tilanne olisi eskaloitunut.

Aikani treidailtuani kahden välillä ja tuhottuani vähän pääomaa päätin, että lyön jälkimmäisestä keissistä vetoa. Miksi? Koska molemmat skenaariot ovat binäärisiä paras tapa on mielestäni käyttää optioita. Tuotannon lasku skenaariossa saadakseni huomattavan tuoton minun pitää ostaa optioita reilun 2 % painolla salkusta. Saatan herätä aamusta huomatakseni, että Trump on alkanut neuvottelemaan ja option arvo on puolittunut. Kuitenkin koska jälkimmäinen skenaario on epätodennäköisempi kertoimet ovat myös korkeat.

Saan saman nimellisen tuoton riskeeraamalla vain 0,2 % salkusta. Kun toinen skenaario on 10:100 ja toinen 1:100 ei ole niin merkitystä kumman valitsee.

Mattr saattaa saada tästä pientä lisäapua sillä yhtiön liiketoiminnasta kolmannes liittyy pohjois-amerikan öljyn tuotannon tasoon. Todennäköisesti kyseinen segmentti on pohjannut sillä öljy tulee pitämään kevyttä riskipreemiota jatkossa sekä yhtiö laajentaa ensivuonna tuotetarjontaansa minkä pitäisi tukea segmenttiä.

Tähän liittyen yhtiö antoi myös optimistisen näkökulman ensivuodelle The 15th Annual East Coast IDEAS Conferencenssa viikko takaperin. Kuulemma tulleilla on vain vain rajallinen vaikutus tämän vuoden tulokseen ja asiakkaat segmentistä riippuen ovat optimistisia. Yhtiö uskoo pääsevänsä -26 lähelle tavoitteitaan marginaaleissa sekä liikevaihdossa. Se tarkoittaisi, että ensivuoden arvostus olisi P/FCF 4-6. Järjettömän halpaa jos yhtiö suorittaa.

Humanoidirobootit

Kuuntelin jokin aika sitten podkastin joka esitti realistisen keissin humanoidirobooteista.

Kaikessa hiljaisuudessa roboottien kehitys on edennyt yllättävän pitkälle. Kuulen tässä pientä vuoden -23 AI teeman kaikua. Yllättäen roboottien suurin kuluerä ovat nivelet yms ja näiden valmistajat ovat autoalan arvoketjussa. Niinpä edessä saattaa olla se, että edelliset vuodet paineessa ollut ala saattaa kohdata rakenteellisen muutoksen.

Niinkuin raportissa mainitaan alalla alkoi muutenkin olemaan jo käänteen merkkejä. Arvostukset ovat kaikilla yhtiöillä syklisille ominaisesti koholla. Seulottuani osakkeita läpi halvimpia olivat Infinion, Onsemi sekä Allient. Olen Allientista kiinostunut varsinkin koska johto vaikutti puhelussa luotettavalta sekä osake on edullinen.

Tähän mennessä vuotta salkku on tuottanut ytd +28. Haluaisin päästä tänävuonna reiluun 40 % prosenttiin. Saa nähdä mikä on lopputulos.

Ranska

Airbus SE

OSE Immunotherapeutics SA

Peugeot Invest Société anonyme

Hollanti

Akzo Nobel N.V.

BE Semiconductor Industries N.V.

Fugro N.V.

Kanada

Altius Minerals Corporation

Amerigo Resources Ltd.

ARC Resources Ltd.

Dynacor Group Inc.

McCoy Global Inc.

Methanex Corporation

Orezone Gold Corporation

Pembina Pipeline Corporation

Suncor Energy Inc.

USA Amazon.com, Inc.

Suomi

Atria Oyj

Kemira Oyj

Ruotsi

Concejo AB (publ)

Softronic AB (publ)

Saksa

Deutsche Beteiligungs AG

Francotyp-Postalia Holding AG

Henkel AG & Co. KGaA

Kontron AG

M1 Kliniken AG

TUI AG

Italia

Italian Wine Brands S.p.A.

Stellantis N.V.

Tanska

Novo Nordisk A/S

Portugali

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A.

Belgia

Sofina Société Anonyme

Espanja

Tubos Reunidos, S.A.

Tässä on minun tämänhetkinen salkkuni koskien suoria osakesijoituksia. Tämän lisäksi minulla on myös etf-rahastoja, mutta en oikein tiedä, että mitä niiden kanssa teen. Voi olla, että rakennan tästä sijoitussalkustani puhtaasti arvo-osakkeisiin keskittyvän salkun.

Jokaisella firmalla on oma tavoitehintansa jo valmiina ja kun se täyttyy, niin myyn pois. Sitten sijoitan rahat + voiton myynnistä uuteen sijoitukseen ja taas mennään. Yhteensä yrityksiä on 32kpl tällä hetkellä.

Nesteen kohdalla päätin sijoittaa varat muualle. Berkshire ja Markel ovat puolestaan erinomaisia yhtiöitä. Poliittisen epävarmuuden, dollarin alamäen ja korkeiden arvostuksien vuoksi vuoksi päätin luopua kaikista usa sijoituksista, eli em. yhtiöistä. Ostin Exorin uutena salkkuun. Exorin omistama autobisnes kärsii tällä hetkellä jonkin verran Trumpin tullipäätöksistä. Katsotaan, mihin tullit lopulta asettuvat. Exorin substanssialennus on merkittävä, 50 % haminoilla osakeostoni kohdalla. Yhtiö myi Ferrarin osakkeita 3 miljardin arvosta ja osti omaa osaketta takaisin miljardilla, joka vastasi 5,5% osakekannasta. 2 miljardia on edelleen sijoitettavana, jolle yhtiö etsii uutta sijoituskohdetta.

Tein Investoriin, Fairfaxiin, Byggmästareen ja Relaisiin pieniä lisäyksiä, koska osakkeet olivat mielestäni halpoja. Jos Relais ei ole ihan roskakorihinnoissa, niin ainakin se on edullinen, kun katsoo arvostusta putkessa olevien yrityskauppojen toteuduttua. Velkaa on kertynyt yrityskauppojen vuoksi vähän enemmän. Sijoituksissa vähäinen velkaisuus on aina mukavampi kuin iso. Relaisin kohdalla tilanteen ymmärtää, liiketoiminnan perustuessa jatkuviin yritysostoihin ja viimeisin ostos ei ole ihan pieni. Osakkeen alhaisen arvostuksen vuoksi nyt ei ole houkuttelevaa käyttää isosti omaa osaketta kauppojen rahoittamisessa. Byggmästaren sijoitusyhtiöalennus liikkui 20 % päällä ja mielestäni se oli ihan houkutteleva tilaisuus ostaa lisää. Byggmästare sai huomattavan määrän käteistä myydessään osan isointa sijoitustaan (Safe Life) toiselle sijoittajalle. Nyt siellä on paljon rahaa laittaa uusiin sijoituksiin. Hieman sama tilanne siis kuin Exorilla. Boreon tilanne on myös kohentunut ja yhtiön tuloskunto on taas löytymässä, jolla pystyi perustelemaan itselleen maltillisen lisäyksen.

Hajautusajatukset ovat muuttuneet kevään aikana. Uudet sijoitukset menee tällä hetkellä pitkälti Eurooppaan tai Kanadaan. Usa ei ole minulle mikään must juttu tässä tilanteessa. Arvostukset ovat korkealla. Aiemmin sen oli valmis maksamaan vakaasta ja tehokkaasti toimivasta sijoitusmarkkinasta. Nyt tilanne on muuttunut huonompaan suuntaan. Euroopassa ja Suomessa useiden yhtiöiden arvostukset ovat houkuttelevia eikä tarvitse kantaa dollaririskiäkään. Minulla ei ole kiikarissa uusia sijoituksia, mutta saatan tehdä pieniä lisäyksiä, jos osakkeet jossain kohtaa taas laskevat.

Kyllähän noilla tuotoilla varmaan jo uskaltaisi laittaa salkun Sharevilleenkin. Yllättävän harva uskaltaa

Pankit ja vakuutusyhtiöt tänä vuonnakin ovat pärjänneet hyvin, niitä ei omasta salkusta löydy. Eli alisuoritettu on taas kerran YTD. . Monella vanhemmalla sijoittajalla on varmaan jäänyt niistä aikanaan traumojakin (v. 1992), ja tosiasiahan on, että niiden tasetta on vaikea lukea. Jenkeissähän ne romahti myös v. 2008.

Yhtään samaa osaketta ei tosiaan löydy, mitä edellisillä. Mielenkiintoista, miten ihmisen aivot päätyy täysin eri osakkeisiin. Omista löytyy top 6 sijoituksista (kaikki Sharevillestä) peräti neljä samaa kuin Inderesin mallisalkusta. Mallisalkun viimeaikaiset tuotot huomioiden ei ehkä yllättävää, että kukaan haluaisi mainostaa omistavansa niitä. Yrittänyt silti omaan salkkuun ottaa, sekä selviä arvo-osakkeita, että myös kasvuyhtiöitä , toimivat hyvin ehkä vähän eri aikoina. Nokian renkaat ja Rapala on P/B hyvin alhainen. Tietoevry on arvo-osake, josta löytyy myös kasvuoptio ohjelmistoissa, QT group (ei silti top 6:ssa) taas lienee vakuuttavin kasvuyhtiö lukujen valossa viime vuosilta, vaikka kurssi onkin laskenut.

Jenkkien small cap value etf:t ei sinänsä ole mitenkään kalliin tuntuisia, ehkä ihan Suomen luokkaa… Ne osakkeet, mistä eniten puhutaan, ovat sitten kalliita lukujen puolesta. Tosin eihän se mitään kerro , mihin pitäisi sijoittaa. Osakkeet on omituinen harrastus , (ver. vaikka tennis), käytetty aika ei välttämättä yhtään korreloi taitoon. Täysi amatööri ostamalla vaikka Applea 15 vuotta sitten, kun tykkää Applen puhelimestaan, on pessyt suurimman osan ammattilaisita tai varmaan kaikki

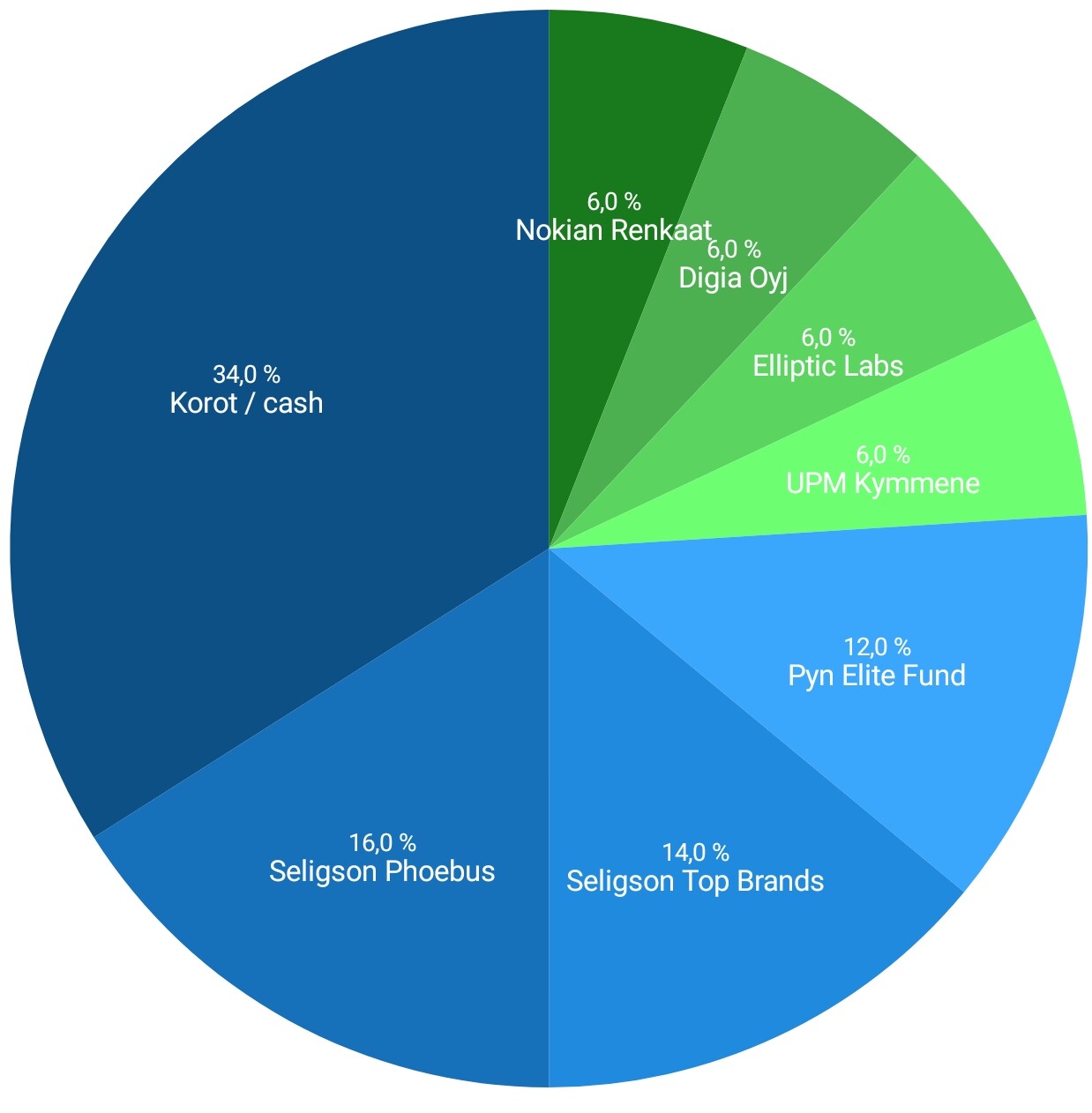

Käteinen/korkosijoitukset 12.2%.

Rahastoja ja ETF:iä (Seligson, Pyn Elite, Splitan, EUNL, EUNK, IUSN, Seligson & Co OMX Helsinki 25, XACT Norden) 21.3%

Uudet sijoituksen salkuuun: XACT Norden

Lisäykset: Atlas Copco, Sandvik, Qt, Evolution

Myyty pois: -

Kevennykset: -

Lyhyet veivit: -

Salkun käteis-/korkopositio on päässyt hieman pienenemään kvartaalin aikana 12,2%. Kassaa olisi tarkoitus edelleen laittaa hiljalleen töihin. Salkkuuni päätyi kvartaalin aikana yksi uusi sijoitus: XACT Norden. Idea uudesta ETF:stä juolahti mieleeni, kun seurailin Novo Nordiskin viimeaikaista kehitystä ja sen kurssin tippumista. En halunnut kuitenkaan sijoittaa siihen suoraan, mutta mieleen tulikin ajatus, että voisin sijoittaa siihen jonkun salkkuuni sopivan uuden ETF:n kautta. Novo Nordiskin osuus XACT Nordenin salkusta on 12,55 %. Atlas Copcoa ja Qt:tä lisäilin salkuuni useamman erän verran. Sandvikia sipaisin huhtikuun dipistä myös hieman salkkuun. Evolutionin kurssi vaipui sen verran, että päädyin siinäkin tarraamaan vielä kerran putoavaa puukkoon.

Loppuvuoden teema salkussa tulee olemaan edelleen ETF:ien ja rahastojen osuuden hiljalleen tapahtuva kasvatus. Tätä vauhtia niiden osuus salkussani tulisi olemaan n. 24 % vuoden vaihteessa. Samalla teemalla tulen jatkamaan myös ensi vuonna.

Seurailen tällä hetkellä hieman tarkemmin 3 - 5 yhtiön kehitystä. Kaikki niistä eivät välttämättä tule olemaan salkussani enää vuoden jälkeen salkkupäivitystä kirjoittaessani. Mitään suurempaa kiirettä en niiden kanssa kuitenkaan pidä. Uusien rivien ilmaantuminen ei sen sijaan ole niin todennäköistä, koska tavoitteeni on suorien sijoitusten lukumäärään pienentäminen salkussani. Toki, jos USA:ssa kurssit pääsevät notkahtavat hieman enemmän, laadukas/laadukkaita yhtiöitä voi löytää tiensä salkkuuni.

Laitetaan vielä tänne muistiin, että Indereksen sivuilta laskettu Indereksen seuraamien suomalaisten yhtiöiden P/B 2025 mediaani on 1.75 (P/B 2026 mediaani 1.66), osta-suosituksia Indereksellä on 16 kpl ja myy 7 kpl. CNN:n Fear & Greed index oli kvartaalin vaihtuessa 65 (Greed).

Alkuvuoden aikana on tullut tehtyä paljon ostoja etenkin Suomen pörssiin, mutta myös jenkkeihin. Rahasto- ja ETF-ostot ovat rullanneet myös normaaliin tapaan kuukausittain + muutama extraosto, kun markkina suli huhtikuussa. Korkorahastoja vähensin ja siirsin painotusta osakkeisiin.

Uutena salkkuun:

QT, Pepsico, Nike

Lisäykset:

Alphabet, Nokian Tyres, UPM, Kalmar, Talenom, Capman, Neste, Inderes

Tuotto ollut alkuvuonna n. +9,5%

Saaduissa osingoissa on rikottu oma vuosiennätys ja vielä muutamat osingot tulossa H2 aikana.

H1 aikana avautuivat myös Private Banking ovet Nordnetilla.

Q2/2025 oli erilainen kvartaali. Käytin osakepoimintaan ja sen kaikenlaiseen pohtimiseen ylivoimaisesti vähiten aikaa vuosikausiin - samanaikaisesti sekä erinomainen että umpisurkea kvartaali tällaiselle muutokselle. On pienimuotoinen ihme, että tällä vaivannäöllä ja päätöksenteolla päästiin plussalle kvartaalin osalta, mutta ihmeiden aika ei ole vieläkään ohi.

Myynnit, Q2:

Otin viime vuonna käyttöön tiukat stop lossit osaksi sijoitusstrategiaa. Noh, tästä johtuen salkussa kävi aivan helvetinmoinen myrsky Trumpin laitettua tuulemaan - stoppareihin kolisi lähestulkoon kaikki uudemmat positiot (Exor, NewtekOne, muutama AOT:n puolelle tehty lisäys keväältä). Lisäksi myin samassa rytäkässä ihan manuaalisesti pois osan firmoista (Secure, Valeura). Miksi? Alla olevassa lainauksessa näkyy perustelut, jotka kirjoitin privaattikeskustelussa huhtikuun alussa.

Jätin aiemman salkkujaotteluni ykkösryhmän salkkuun (Fairfax-IGIC-PMI-Investor), ja myin kaiken muun pois. […] nyt oli yöunipoliittisesti ainut oikea vaihtoehto myydä pois kaikki, mikä ei kestä aikaa ja Trumpia erinomaisesti. Oliko optimaalinen veto? Ei vitussa. Oliko se oikealta tuntuva veto? Oli.

Tiesin tuolloin jo, ettei ehkä olisi kannattanut tehdä myyntejä. Mutta sijoitusstrategiassa - niin poukkoileva kuin se onkin ollut - lukee yksiselitteisesti, että mikäli osakepositiot vaikuttavat arkielämään, ihmissuhteisiin tai mielialaan suhteettoman paljon, niin osakepainoa tulee keventää riippumatta siitä, onko jossakin markkinan kolkassa tuottoja saavutettavana. Aivan sama: en ajatellut nukkua huonosti öljyfirmojen kurssien takia.

Lyhyet kommentit salkkuyhtiöistä:

Fairfax: Q1 oli vahva torjuntavoitto Kalifornian palamisenkin jälkeen. Operatiivinen toiminta on edelleen kovalla tasolla, ja lisäilinkin osaketta pari kertaa dipeistä. Positiokoko alkaa olla koomisessa mittaluokassa, mutta kun yhtiön suorittaminen ja kurssikehitys ovat tätä luokkaa, niin kasvakoot. Ei ole enää räikeästi alihinnoiteltu, mutta pitkän ajan arvonluonnin palikat ovat sen verran kohdillaan, ettei myyntejä ole syytä aloittaa vielä. Osingot mukaan laskien ensiostoni ovat noin nelinkertaistuneet kolmessa vuodessa.

Linamar: Yksi kunnon onnistuminen osui kohdalle ostopuolellakin, kun sain ongittua Linamarit takaisin salkkuun lähestulkoon pohjilta. Q1:llä operoitiin hidastuvilla markkinoilla, jotka vaihtelivat segmentistä riippuen pehmeistä ydintuhoon, mutta niin vain yhtiö puolusti kannattavuuttaan ja päätyi kasvattamaan tulosta vuoden takaiseen verrattuna. Industrial-segmentin lukuja katsellessa on vaikea käsittää, miten tämä firma voi treidata kiinteän oman pääoman hinnalla ja 6x tämän vuoden tulosennusteilla.

Olen sanonut tämän aiemminkin, mutta näen tässä yhtäläisyyksiä Fairfaxin sijoitustarinan kanssa - epäsuosittu yhtiö, kannattavuus painuksissa, pitkäjänteinen ote, pyrkimys laajentaa liiketoimintaa eri aloille. Ja kun lähtövaluaatio on näinkin matala (omista ostoista P/E 5, P/B 0,55), niin positio on syystäkin isompi. Firman buybackit ovat olleet tauolla, mikä on iso muutos verrattuna alkuvuoden reippaaseen tahtiin - toivottavasti tämä enteilee yritysostoja, sillä tase on vahva ja likviditeettiä sijoitustarinaa kehittäviin hankintoihin riittäisi. Jos kehitys jatkuu lupaavana, niin positio tulee kasvamaan reilusti nykyisestä.

IGIC: Q1 oli aavistuksen pehmeä kasvaneiden katastrofivahinkojen myötä, mutta tuota tarinaa raportoi lähes jokainen alan yhtiö. Siinä tärkeimmät. Kurssi on pysynyt stabiilina, lisäsin osaketta hiukan nykytasoilta. P/E 9, valtava nettokassa, pääomaa palautetaan - ei ongelmia.

AerCap: Kvartaalin aikana tapahtui sen verran, että brittien tuomioistuin määräsi AerCapille maksettavaksi miljardin dollarin vakuutuskorvaukset Venäjälle vuonna 2022 menetetystä kalustosta. Siitä yhtiölle lisää paukkuja takaisinostoihin. Muuten ei erityisempää uutta sanottavaa yhtiöstä. Edelleen alansa paras, edelleen halpa, edelleen huikeasti johdettu.

Investor AB: Tämäkin on vielä salkussa. Ei siitä sen enempää.

Sitten erilaista raportointia.

Nikotiinifirmat: Philip Morris sai salkkuunsa kaverikseen - yllätys yllätys - BTI:n, sillä halusin kasvattaa altistusta nikotiinipusseihin. Firma oli aiemminkin käymässä salkussa hyvällä menestyksellä - toivottavasti kierros numero kaksi menee yhtä hyvin. BTI:n valuaatio on syystäkin noin puolet PMI:n vastaavasta tuoteportfoliosta johtuen, mutta 10 prosentin vapaan kassavirran tuotto on melko huokea hintalappu Velosta ja muista yhtiön hinnoitteluvoimaisista brändeistä. Osinkokansallekin luulisi maistuvan.

Koska sijoitusteesissä tuskin tulee kummankaan firman kohdalla valtavia muutoksia, niin kirjoittelen näistä jatkossa yhdessä. Olen myös tutkinut hiukan kolmatta alan yhtiötä, joka liittyy seuraan myöhemmin - jos on liittyäkseen. Siitä ehkä joskus enemmän.

Kanadan öljyfirmat: Kanadan hienosti johdetut, pitkäjänteiset ja matalasti arvostetut energiafirmat löytyvät jatkossa täältä (Valeura, Strathcona, IPCO). Sektorilla on edullisia nimiä tarjolla pilvin pimein, joten vain yhden nimen omistaminen ei välttämättä ole järkevin ratkaisu. Vapaan kassavirran tuotot ovat parhaimmillaan 15-20 prosentin paikkeilla, ja laadukkaampien yhtiöidenkin kohdalla puhutaan kaksinumeroisista luvuista - ei huono diili nykymarkkinassa, vaikka raaka-aineiden hinnat vaihtelevatkin.

IPCOn myyminen viime vuoden puolella on muuten osoittautunut virheeksi, mutta onneksi Valeuran vahva kehitys ennen huhtikuuta paikkasi vahinkoja jonkin verran.

Vuoden alussa esitin itselleni varovaisen toivomuksen n. 5-10 prosentin positiivisesta kehityksestä tälle vuodelle. Tuohon voidaan vielä päästä hyvinkin, mutta ei liene salaisuus, että paremminkin olisi voinut vuosi mennä. En tosin tiedä, olisiko tällä panostuksella ollut saavutettavissa muuta kuin nopeampi huhtikuun sekoiluista palautuminen - mene ja tiedä.

Arvostustasot markkinalla ovat pilvissä, mutta oman salkun puolella ne ovat onneksi vielä hyvin maltillisia (painotettu 2025e P/E n. 10,4). Jos omistaisin hypefirmoja, niin katselisin tilannetta jännityksellä, mutta onneksi ei tarvitse.

Palaillaan syyskuussa asiaan - toivottavasti tuottoisissa merkeissä.

Vuosien jälkeen taas salkkupäivitystä tännekkin, tässä tilanne näin aamusta 1.7.

Viimeisen vuoden aikana on viimeinkin tullut ostettua osakkeita myös suuresta Jenkkilästä, mikä on osoittautunut kyllä suorastaan loistavaksi päätökseksi. Aikaisemmin tein jo hyvät voitot HIMS:llä, ja vaikka myynnin ajoitus olikin suorastaan surkea, on nuo rahat laitettu poikimaan myös varsin onnistuneesti AMD:hen, SoFi:in ja Evolutioniin. Fintech firmoista salkkuun päätyi pienehköllä painolla jo aikasemmin myös NU, ja yhdessä SoFin kanssa olinkin ajatellut näitä “ETF:ksi”, kun en osannut kahden välillä valita.

Länsinaapurin firmoista Verveen on kova luotto edelleen, vaikka pieni kevennys tulikin tehtyä keväällä. Vielä lännemmästä löytyvät Magnora ja Elliptic Labs ovat olleet suoraan sanottuna jonkin asteisia forumpeesauksia, joiden liiketoiminnasta ymmärrän kyllä liian vähän, toisaalta painotuksetkaan eivät ole kovin suuria.

Suomalaisista firmoista voisi mainita NoHon, jonka suorittaminen tuntuu olevan jatkuvasti hyvää, vaikka se ei ole rakettimaisesti kurssissa näkynytkään. Onko se sitten hyvä sijoitus vai ei? En tiedä. LapWallista ajatukset ovat hyvin samankaltaisia.

Salkkuhan on melko pieni, reilu 40 000€ juuri nyt ja tuotot viime vuosilta (3-5v) olisi aivan varmasti olleet parempia indeksisijoittamisella. OP:n tuottokäyrät on mitä on, mutta näin mutulla viimeisen vuoden ajan kehitys on ollut selkeästi parempaa kuin aikaisemmin, ja onhan tämä harrastuksena ja itsensä kehittämisen työkaluna aivan vertaansa vailla olevaa toimintaa.

Salkun edellisestä päivityksestä on reilu puoli vuotta joten huvikseni hakkasin exceliin taas päivitetyn salkkukatsauksen. Salkun sisältö näyttää tällä hetkellä tältä, suuruusjärjestyksessä:

Osake

Osuus salkusta

Tuotto

Handelsbanken USA Index

27,1 %

48,7 %

Hims & Hers Health Inc A

8,1 %

98,4 %

Games Workshop Group

4,5 %

10,7 %

Harvia Oyj

3,9 %

69,8 %

Puuilo Oyj

3,2 %

58,6 %

Texas Roadhouse

3,2 %

-3,5 %

Applied Materials

3,1 %

9,1 %

Vaisala Oyj A

3,0 %

8,6 %

Qt Group Oyj

2,9 %

-15,9 %

Olvi Oyj A

2,9 %

8,6 %

Revenio Group Oyj

2,8 %

4,0 %

Remedy Entertainment Oyj

2,8 %

-18,8 %

ASML Holding

2,7 %

4,9 %

Mettler-Toledo International

2,6 %

-19,3 %

Paradox Interactive

2,5 %

8,7 %

LapWall Oyj

2,5 %

6,5 %

Marimekko Oyj

2,4 %

16,8 %

Visa

2,4 %

10,9 %

S&P Global

2,4 %

-8,8 %

Uber Technologies Inc

2,3 %

26,5 %

eQ Oyj

2,2 %

-27,6 %

Evolution

2,0 %

-6,5 %

Titanium Oyj

1,9 %

-43,3 %

MSCI

1,9 %

-9,5 %

Applied Nutrition

1,7 %

1,7 %

Medpace Holdings Inc

1,1 %

-4,0 %

Canatu Oyj A

0,7 %

-13,4 %

Betsson B

0,5 %

25,8 %

Nordnet

0,4 %

0,0 %

Käteinen

0,2 %

Erittäin vahvalla kasvu- ja laatukulmalla mennään edelleenkin. Salkun YTD on noin 5% mikä on mielestäni hyvä tilanne koska vertailuindeksini (iShares Core S&P 500 ETF USD Acc eli SXR8) on tuottanut vuoden alusta -6.8%, ja iso osa sijoituksista on dollarimääräisissä arvopapereissa, joka on aiheuttanut tänä vuonna melko ikävää vastatuulta salkun tuottoihin. Käteistä minulla on oikeasti noin 11%, mutta tämä on puskurirahastossa odottamassa “pahaa päivää” enkä sitä aio osakkeisiin sijoittaa joten jätin sen tämän salkkukatsauksen ulkopuolelle.

Suoria osakkeita on tällä hetkellä 28. Edelliseen katsaukseen verrattuna salkusta on poistuneet seuraavat osakkeet:

Admicom

Orthex

F-Secure

Nike

Fenix Outdoor

Björn Borg

Orthex, F-Secure ja Admicom poistuivat epävarmojen kasvunäkymien takia salkusta kun yritin siivota mielestäni “heikoimpia” yrityksiä pois. Samoin Nike, Fenix Outdoor ja Björn Borg poistuivat myös osittain samasta syystä, osittain siksi että pitkällisen pohdinnan jälkeen tulin siihen lopputulokseen että brändiarvo on mielestäni yksi huonoimpia vallihautoja yrityksellä. Esimerkiksi verkostovaikutukset tai vaihtamisen vaikeus (sulautetut järjestelmät tai vastaavat) ovat mielestäni paljon vahvempia vallihautoja, joten olen yrittänyt panostaa tämän tyyppisiin yrityksiin. Myöskin lähtökohtaisesti pidän esimerkiksi datapalveluita houkuttelevampana liiketoimintana kuin “tavaran myymistä”, vaatekauppiaan pitää liikevaihtoa kasvattaakseen myydä enemmän krääsää mutta datapalveluntarjoajan ei. Marimekon kuitenkin vielä jätin salkkuun, osittain koska se on hyvä kotimainen yritys, osittain koska uskon sen liiketoiminnan olevan hieman paremmalla pohjalla kuin esimerkiksi Niken.

Uusina salkkuun on tullut seuraavat osakkeet:

ASML Holding

Applied Materials

Evolution

Applied Nutrition

Medpace Holdings (seurantapositio)

Canatu Oyj (seurantapositio)

Betsson B (seurantapositio)

Nordnet (seurantapositio)

Jotenkin onnistun löytämään aina kiinnostavaa ostettavaa sitä mukaa kun päätän luopua osakkeista. Tässä muutamia ajatuksia uusista riveistä:

Aloin tutustumaan Canatuun, joka johti minut sitten tutustumaan siruteollisuuteen. Uskon että siruteollisuudella on hyvä tulevaisuus ja kasvava kysyntä. Tekoäly ja toisaalta kaikkiin elektronisiin laitteisiin tulevat erilaiset sulautetut järjestelmät varmasti ajavat siruteollisuuden kysyntää ylöspäin. Jonkin aikaa tutkittuani eri firmoja alalta löysin mielestäni 2 salkkuuni sopivaa firmaa, joilla on vahvat kilpailuedut ja mielestäni siedettävä arvostustaso ja tätä kautta päädyin ostamaan ASML ja Applied Materialsia.

Applied Nutrition on vähemmän tunnettu, pieni Brittiläinen lisäravinteiden valmistaja joka listautui viime vuoden loppupuolella. Uskon että vaikka lisäravinnepuoli on todella kilpailtu ala niin sen alla oleva markkina tulee kasvamaan vuosia eteenpäin, ja tälläinen pieni ja ketterä toimija jolla on hyvä historiallinen kasvu ja kannattavuus on mielestäni ihan potentiaalinen sijoitus. Jos tämä herätti mielenkiintoa niin kannattaa lukea seuraava kirjoitus, jossa Pentti Jokinen käy mielestäni ihan hyvin yhtiötä läpi: Applied Nutrition - Kasvuhakuinen lisäravinnebrändi Briteistä | Sijoitustieto.fi

Evolution ja Betsson tuli salkkuun koska halusin päästä mukaan uhkapeliteollisuuteen, jonka uskon olevan hyvin kasvava markkina myös tulevaisuudessa. Evolutionilla on ollut lähihistoriassa ongelmia, mutta uskon niiden olevan väliaikaisia ja siksi ostin isomman siivun 800 SEK tienoilla. Betsson ja Nordnet tulivat ihan pienenä siivuna salkkuun koska ne eivät ole mielestäni olleet erityisen houkuttelevan hintaisia, joten odotan parempaa ostopaikkaa tai kasvatan pikkuhiljaa ajallisesti hajauttaen positiota. Medpace:n kanssa myös sama tilanne, vaikka osaketta onkin viime aikoina mielestäni saanut halvalla niin ajattelin silti aloittaa pienellä siivulla ja seurailla rauhassa, varsinkin kun liiketoiminta näyttää pieniä heikkouksia.

Salkun koostumukseen ja rivien määrään olen tällä hetkellä ihan tyytyväinen. Vaikka uusia rivejä on tullut niin nämä on pääasiassa rahoitettu uudella rahalla, jota en ole kauheasti edes salkkuun lisännyt koska puskurirahastoni tarvitsi täydennystä. Myynneistä tulleet rahat olen yrittänyt kohdistaa salkun “voittajiin” eli vanhoihin omistuksiin joilla liiketoiminta (ja osakekurssi) on mennyt oikeaan suuntaan (Hims, Games Workshop, Harvia, Vaisala, Puuilo jne). Salkun “häviäjiin” tai “putoaviin puukkoihin”, kuten Remedy, Titanium ja eQ, tottakai houkuttelee lisäillä rahaa arvostuksen puolesta, mutta noihin positoihin en tule lisäämään kuin korkeintaan pieniä summia ennen kuin liiketoiminta kääntyy niissä oikeaan suuntaan ja tulos takaisin kasvu-uralle.

Laskin nopeasti että puolessa vuodessa olen myynyt salkusta 12% kokonaisuudesta, eli tuosta laskettuna salkun vuosittainen “churn rate” on noin 24% eli näin laskettuna keskimääräinen pitoaika on 4 vuotta, johon olen sinällään ihan tyytyväinen ottaen huomioon kuinka tapahtumarikas alkuvuosi on ollut markkinalla. Tariffipaniikissa en oikeastaan mitään myynyt, ja uskon että seuraavan puolen vuoden aikana salkussa on myyntien osalta hiljaisempaa muutenkin.

Tässä vielä muutamia ajatuksia joistakin omistamistani osakkeista:

Hims on päässyt kasvamaan muihin osakkeisiin nähden melkoiseen ylipainoon, mutta toisaalta pidän sitä yhtenä salkkuni potentiaalisimmista osakkeista. Vahva kannattavuus ja kasvu, valtava kokonaismarkkina. Tariffidipisissä lisäsin pariinkiin otteeseen osaketta, kerran noin 33$ tienoilla ja kerran noin 26$ tienoilla. Vaikka aina välillä tekisikin kurssinousujen jälkeen mieli kevennellä niin olen päättänyt että annan voittajien juosta niin kauan kuin niiden liiketoiminta menee oikeaan suuntaan ja uskon firman tulevaisuuteen. Vähän kiristynyt arvostus ei ole mielestäni syy myydä osaketta. Mikäli arvostus karkaa jollekkin aivan järjettömälle tasolle (luokkaa P/S 100) niin sitten alan harkitsemaan osakkeen myyntiä arvostuksen perusteella. Ei niitä 10-bäggereitä tai 100-bäggereitä saa muuten salkkuun kuin istumalla voittajien päällä.

Erityismaininta myös Games Workshopille, jonka liiketoiminta on viimeisen vuoden aikana puksuttanut erinomaisesti eteenpäin. Myös tulevaisuus näyttää hyvältä, kysyntä ylittää tarjonnan ja uusi tehdas valmistumassa mahdollisesti ensi vuonna. Astartes 2 ja Henry Cavillin tekemät sarjat tulevat varmasti tuomaan Warhammerille paljon huomiota, ja vaikka melkoisesta nichestä onkin kyse niin en usko että tämä firma on vielä lähellekään sitä pistettä, jolloin se ei pysty saamaan uusia faneja Warhammerille.

Helsingin pörssin yksi mielenkiintoisimpia tarinoita lähivuosilta on kyllä Puuilo. Tämä firma on hauska esimerkki siitä että tehdäkseen hyvää kasvua ja kannattavuutta, yrityksen ei tarvitse ratsastaa huipputeknologian tai tekoälyn aallonharjalla. Riittää kun on hyvin mietitty konsepti, tunnetaan oma asiakaskunta, ja jalkautetaan strategia hyvin.

Uber on jännä osake. Se on tuottanut minulle puolen vuoden aikana todella hyvin, mutta siihen liittyy todella suuri “disruptioriski” autonomisen ajamisen kautta. Uberin omistaminen on myös eräänlainen veto Teslaa vastaan, mikä ei historiallisesti ole ollut ehkä kauhean järkevää. Uskon kuitenkin että todennäköisin skenaario on se, että Tesla ei tule saamaan autonomista ajamista toimimaan siinä ajassa ja skaalassa kuin mitä nyt uskotaan. Uskon että alalla ei ole yhtä voittajaa, ja uskon että Uberin verkostovaikutuksilla ja alustalla on paikkansa myös autonomisen ajamisen tulevaisuudessa. Toisaalta haluaisin silti myydä tämän osakkeen koska tämä disruptioriski on ihan realistinen ja mahdollinen ja voi rapauttaa koko Uberin liiketoiminnan, mutta koska yrityksen liiketoiminta on mennyt historiallisesti hyvään suuntaan niin myymään en todennäköisesti tätä ala ennen kuin yrityksen liiketoiminnan rapautumisesta on oikeita merkkejä. Niin kauan kuin yritys tarjoa joka kvartaali kasvavaa vapaata kassavirtaa, turha hypätä kyydistä pois.

Olen aina pitänyt varainhoitoalaa Helsingin pörssin houkuttelevimpana toimialana: korkea kannattavuus, toisaalta liikevaihdon kasvu voi tulla kahta kautta: joko myynnin kasvuna tai AUM:n (assets under management) kasvun kautta. Kuinka moni firma pystyy kasvattamaan liikevaihtoa ilman että se myy yhtään enempää? Titanium ja eQ ovat mielestäni olleet Helsingin pörssin varainhoitoalan laadukkaimmat ja kiinnostavimmat yritykset, mutta noussut korkotaso ja Suomen kiinteistösektorin ongelmat eivät ole kohdelleet näitä menneiden vuosien tähtiä hyvin. Oma usko on että ollaan hyvin lähellä pohjia näiden liiketoimintojen (ja osakurssien) osalta, ja tuloskasvuun palataan viimeistään ensi vuonna. Jotenkin tuntuu että nyt näitä pitäisi ostaa isosti, mutta olen tullut siihen lopputulokseen että paljon järkevämpi strategia on odottaa että liiketoiminta kääntyy ennen kuin alkaa laittamaan uutta rahaa näihin sisään. Laitetaan uusi raha nyt niihin salkun yhtiöihin joiden liiketoiminta menee jo oikeaan suuntaan.

Ajattelin vain nopeasti kirjoittaa muutaman rivin tekstiä salkun sisällöstä, mutta tästä tuli ikään kuin vahingossa taas todella pitkä kirjoitus. Ajattelin jossain välissä että voisin käydä salkusta kaikki yhtiöt yksi kerrallaan läpi, mutta siitä tulisi varmaan sellainen romaani jota kukaan ei jaksa lukea. Ehkä jätän sen joulukuuhun kun käyn tätä vuotta läpi, jos teen silloin seuraavan salkkukatsauksen ja en muuta kirjoitettavaa keksi.

Loppuvuoden strategia on varmaankin jatkaa vanhoilla tutuilla linjoilla: isoimmaksi osaksi istutaan käsien päällä ja ei tehdä mitään. Jos jotain myydään niin sellaisia firmoja joiden liiketoiminta ei kulje oikeaan suuntaan. Kiristynyt arvostus ei ole syy myydä, ja toisaalta laadusta en ole valmis tinkimään halvan arvostuksen vuoksi. Puskurirahasto on nyt taas onneksi siinä kunnossa että sinne ei tarvitse rahaa laittaa, mutta tariffipaniikissa ärsytyksen aihe ja oppi oli se että salkusta olisi hyvä olla 5-10% käteisenä odottamassa hyviä ostopaikkoja, joten loppuvuonna tulen tekemään vain pieniä ajallisia hajautuksia, ja loput palkkatuloista säästyvät rahat jätän käteiseksi kunnes salkusta on vähintään 5% käteisenä.

Pistetään perinteisesti tää helpoin kvartaalihommeli ulos eli salkun sisältö tällä hetkellä. Suurimmat muutokset tyyliin Duellin romahdus (kurssiromahduksen myötä), kaupat löytyy Sijoitustiedon blogista (oon kyl postannut osta/myy-ketjuun myös).

Laitetaan foorumin avausviesti vaikkapa omalla salkulla. Sijoitusvuosia paljon vielä jäljellä, joten melko suurella riskillä mennään. Vuosien mittaan tarkoitus siirtyä enemmän indeksien puolelle.

Faron: Luottoo löytyy edelleen, vaikka vähän jopa ahdistaa tämä salkussa.

Nebius: Kevään dipistä ostettu musta hevonen (kh 20,15 USD). Datakeskus + AI vetoni.

Evolution: Alas hakattu yritys. Luvut kertoo puolestaan + sisäpiirin ostot.

Verve: Loistava bisnes ja vallannut hyvin markkinaa + sisäpiirin ostot.

Nexstim: Toimiala sellainen, jossa tulevaisuudessa paljon kysyntää (myös tälläkin hetkellä).

Zaptec: Sähköautojen myynnit kasvussa Euroopassa ja yritys lähtenyt Euroopan valloitukseen.

Denison mines & Uranium Energy: Luottoa löytyy ydinvoiman tulevaisuuteen. Nämä valikoituneet muiden uraanilappujen joukosta hyvien taloustilanteiden takia.

Optomed: Täysin arpalappu. Hyvää pöhinää ollut yrityksen ympärillä tänä vuonna, joten pienellä lähdetty tähän mukaan.

ETF:ät tuo vähän hajautusta salkkuun ja tarkoitus holdata näitä ikuisuus. NASDAQiin satunnaista säästämistä tällä hetkellä. Salkun rivimäärä nyt täysi ja tarkoitus katsoa näitä ainakin loppuvuoteen asti ja samalla kyttäillä hyviä ostopaikkoja.

Päivitetään salkun tilanne. Erikoisimmat asiat sitten viime katsauksen:

BBS ajautui konkurssiin, mutta kummittelee ylä arvo-osuustilillä.

Avattu arvo-osuustilin rinnalle osakesäästötili, jonne ostelen euromäärältään tasasuuria osake-eriä, erä aina 1/20 osa alkupääomasta.

Rahaa on tällä hetkellä käteisenä normaalia enemmän, mutta osa siitä saakin aina pysyä käteisenä erilaisia hankintatarpeita ja elämän yllätyksiä varten.

Kokonaisuutena salkun sisältö on foorumilaisille varmasti hyvin tuttua kotimaista peruskauraa, joten en tälläkään kertaa perustele sen tarkemmin.

Seuraan noin viisi vuotta sitten perustamani salkun kehitystä vuosineljänneksittäin hieman perusteellisemmin kirjoitetussa muodossa. Foorumiviestiksi tarkoitetun kirjoitelman sisältö jää helposti heppoisin perustein kyhätyksi pintaraapaisuksi aiheesta tai parin lauseen mittaiseksi huuteluksi minkä vuoksi pyrin avaamaan omia mietteitäni ja minua kiinnostavia aiheita mahdollisimman syvällisesti salkkukatsauksen ohessa. Tämä auttaa itseäni ja toivottavasti myös muitakin kehittymään sijoittajana sekä löytämään uusia näkökulmia vanhoihin ideoihin.

Osakesijoittajana pidän kasvavaa ja kestävää osinkoa jakavista ja laadukkaista pörssiyhtiöistä laajasti hajautettuna. Yhtiö saa mieluiten olla hyvää oman pääoman tuottoa tekevä ja vakavarainen. Suosin defensiivistä liiketoimintaa ja mitä tylsempi bisnes, sen parempi. Näistä kestävä osingonmaksukyky on minulle ehkä merkittävin yksittäinen pörssiyhtiön ominaisuus.

Pitkäaikaiselle omistajalle osinko on ainoa tapa luoda kassavirtaa sijoitustoiminnallaan ilman ylimääräisiä kikkailuja. Pelkkä kurssinousu voi olla tuottona epävarmaa, mikäli aiot pitää, tai olet pakotettu pitämään omistustasi esimerkiksi 5-10 vuoden ajan. Tällöin sijoituksesi tuotto on kokonaisuudessaan markkinatunnelman ja muiden sijoittajien mielentilan armoilla. Tämä ei ole mikään tutkittu fakta, mutta uskon, ettei osinkoa maksamattoman pörssiyhtiön arvostus ole ankkuroitu yhtä kiinteästi mihinkään konkreettiseen fundamenttiin, mikä tekee tällaisesta yhtiöstä volatiilimman sijoituskohteen. Maksettavan osingon määrää ei myöskään voi vääristellä kirjanpidossa, sillä odotettu osinko joko maksetaan tilille tai sitten ei. Osingoista ei siis ole mitään kirjanpidollista versiota muualla kuin analyytikkojen ennusteissa. Tämä yksinkertaistaa kohtuullisen arvostustason hahmottamista.

Luonnollisesti kasvava osinko on paikallaan mörnivää parempi vaihtoehto. Osinkoaan vuosittain kasvattamaan kykenevä yritys tekee todennäköisemmin jotain oikein liiketoiminnan kasvattamisen tai kehittämisen suhteen, joten se toimii erinomaisena suodattimena, kun sijoittaja yrittää löytää tuhansien pörssiyhtiöiden joukosta lupaavia ehdokkaita. Kasvavaa osinkoa ei voi kuitenkaan yksiselitteisesti pitää laadukkaan yrityksen merkkinä, kuten ei mitään muutakaan yksittäistä ominaisuutta tai tunnuslukua.

Hyvä oman pääoman tuotto yhdistettynä vahvaan taseeseen saattaa olla merkki vahvaa kassavirtaa tekevästä yritystoiminnasta. Vahva kassavirta puolestaan tarjoaa hyvät edellytykset liiketoiminnan kasvattamiseen yritysostoin tai muiden investointien muodossa. Hyvä kassavirta mahdollistaa myös vuolaan voitonjaon, mikäli yhtiön strategian mukainen markkina ei juuri sillä hetkellä tarjoa selkeitä kasvun lähteitä.

Kuten mainitsin, pidän defensiivisistä sekä tylsistä yrityksistä. Näiden yritysten liikevaihdon kasvu ja tulokset eivät ole yhtä riippuvaisia talouden sykleistä, jolloin karhumarkkinat voivat avata hyviä mahdollisuuksia tehdä onnistuneita sijoituspäätöksiä. Tylsät yhtiöt tekevät tyypillisesti jotain, mitä sijoittajat eivät pidä kovin kasvavana liiketoimintana, mikä pitää arvostuskertoimet matalina. Näiden yhtiöiden kohdalla tulevaisuuden kasvumahdollisuuksia vähätellään ja kasvun ainekset voivat löytyä pintaa syvemmältä. Useimmiten kuitenkin vasta jälkikäteen.

Uskon myös laajan hajauttamisen tuomaan hyötyyn. Itselle laaja hajautus tarkoittaa vähintään 20 eri yrityksen omistamista. Tämä helpottaa sijoittamiseen liittyviä psykologisia haasteita sekä luultavasti tuo herkemmin esiin omien sijoitusprosessien toimivuuden satunnaisuuden peitosta. Mielestäni yhtiön seuraamisen rajahyöty tulee vastaan kohtuullisen nopeasti ja liian tarkka seuranta voi jopa vaikuttaa negatiivisesti lopputulokseen. Hajauttaminen ei kuitenkaan sulje pois lupaavimpiin sijoituskohteisiin lisäpanostusten tekemistä, vaan mahdollistaa monien eri mielenkiintoisten tapausten mukaan ottamisen.

En itse käytä juurikaan aikaa yhtiöiden käyvän arvon määrittämiseen. Mielenkiintoisempaa ja yleisesti hyödyllisempää on tarkastella sitä, miten yritykset oikeasti voittonsa tekevät ja millaisia tuotteita ja palveluita ne oikeasti tarjoavat. Tätä peilaan menneisiin sekä nykyisiin arvostuskertoimiin, joilloin saan hataran käsityksen siitä onko yritys aliarvostettu vai ei. Uskon kuitenkin, että perusteellisemmalla arvonmäärityksellä on omat hyötynsä ja sen avulla löytää varmasti erilaisia hyviä sijoituskohteita, jotka eivät omaan haaviini jää. Kyse on siitä, millaiset menetelmät auttavat itse kutakin löytämään lupaavia mahdollisuuksia.

Keskityn yleensä yrityksen tulevaisuuden mahdollisuuksiin enkä juurikaan painota olemassa olevia riskejä yhtiövalintoja tehdessä. Ajattelen, että sijoituksen pihvi on nimenomaan mahdollisuuksissa joten riskien painottaminen ei johda omalla kohdallani hyvään lopputulokseen.

Mainitut piirteet ovat lähinnä jälkikäteen huomattuja ominaisuuksia, joita omasta toiminnastani ja salkustani löytyy. Luonnollisesti en itsekään noudata omia periaatteitani 100-prosenttisesti, eikä omia periaatteita kannatakkaan noudattaa niin orjallisesti. Omiin prosesseihin ja periaatteisiin lukittautuminen helposti rajaa potentiaalisia uusia sijoituskohteita ja oppimismahdollisuuksia, mikä ei ole sijoittajan kannalta kovin hyödyllistä. Tämän vuoksi en myöskään kategorisoi itseäni sijoittajana millään tavalla esim. osinkosijoittajaksi, kasvusijoittajaksi jne.

Salkku on toipunut kohtuullisen hyvin maalis- ja huhtikuun myllytyksen jäljiltä, kuten kuvan 1 oikeasta laidasta näkee. Tariffipaniikki tarttui jenkkiyrityksistä myös Suomi-osakkeisiin, mikä tarjosi hyviä ostopaikkoja. Heikko käteistilanne jarrutti kuitenkin menoa. En tosin ole vielä täysin varma siitä, että onko käteisen pitkäaikainen hilloaminen dippejä varten viisasta. 5 vuoden tuotto on ollut noin 95 %

Salkkuni 5 suurinta omistusta ovat Inderes, Viafin Service, Fortum, Marimekko ja Relais Group. Inderesin paino salkussani on kivunnut pikkuhiljaa ylemmäksi kurssin yhä madellessa alakuloisen markkinan painamana ja Viafinin tuloskehitys on näkynyt myös osakekurssissa. Marimekon ja Relaisin hyvä tekeminen jatkuu. Fortumia ostin sähkönhintamasennuksen luomasta alesta tuottamaan mukavaa 7-9% osinkotuottoa. Fortumin tulos on kuitenkin ollut odotuksia parempaa lähinnä optimointipreemion ansiosta. Noin 5% osinkotuotolla tämä ei ole kuitenkaan mielestäni ostohinnoissa, joten lisäpanostuksia en ole suunnitellut toistaiseksi.

Pieniä muutoksia salkussa maaliskuulta, joten päivitetään taas.

Revenio on odotustilassa mahdollisten tullien takia. Eipä noita kukaan taida tietää miten ne lopulta menee, kun muuttuu koko ajan. Tulee mitä tulee, eiköhän yhtiö sopeudu siihen.

Visaa päädyin myymään 10%, koska usko dollariin ja jenkkeihin alkaa rapistua. Sijoitusvelat on nyt maksettu pois niillä rahoilla ja voi rauhassa odotella mitä jännää maailmassa seuraavaksi tapahtuu.

Atlas Copcoa ostin lisää. Olisin ostanut enemmänkin, mutta elämän muut kiireet estivät olemasta koneen ääressä juuri suurimpana laskupäivänä. Pah. Sellaista sattuu.

En oikein tiedä mitä pitäisi tehdä tällä hetkellä, joten en ole tehnyt mitään pariin kuukauteen. Kaikki ylimääräinen raha on mennyt määräaikaistilille paremman puutteessa, ainakin kasvaa suunnilleen inflaation verran odotellessa.

H1 2025 on takana ja on aika kurkistaa mitä salkussa on tapahtunut vuoden toisen kvartaalin aikana. Volatiliteetti kasvoi merkittävästi, kun Trump ilmoitti tulleista. Kasvanut epävarmuus oli hyvä hetki tehdä pieniä muutoksia salkkuun, mutta oletin epävarmuuden jatkuvan pidempään, joten tuli myytyä yhtiöitä ilman että ehdin laittaa kaiken vapautuneen käteisen takaisin markkinoille. Tästä heräsi taas kvartaalin aikana kysymys, kannattaako ajoittaminen?

Suurinta harmia salkulle on kuitenkin aiheuttanut valuutat. Euro on vahvistunut sen verran paljon dollaria vastaan, että vaikka monen yhtiön kurssit ovat palautuneet tai ovat jopa korkeammalla kuin aiemmin, niin valuutat ovat pyyhkineet pois arvonnousun. EUR/USD kehitys onkin vuoden alusta +12%. Tällaisella kehityksellä on jo merkittävä vaikutus omaan salkkuuni, kun 19% sijoituksista on USD:ssä. Ruotsin kruunun vahvistuminen euroa vastaan on myös lopahtanut ja hyötyä on tullut vain noin 2%. Odotan pitkällä ajalla, että valuuttojen vaikutus tasaantuisi, lyhyellä ajalla niiden vaikutus on lähinnä verenpainetta kohottava.

Kotimaiset yhtiöpoiminnat ovat suoriutuneet kohtalaisesti ja tuottaneet vuoden mittaan lähes indeksiä (OMXHGI25) vastaavaa tuottoa. Ulkomaiset yhtiöpoiminnat ovat puolestaan tuottaneet 0% YTD, juuri valuuttojen takia. YTD yhteensä +7,2%. Tähän ei voi olla tyytyväinen, kun Hesuli on pyyhkinyt ohi mennen tullen.

Kvartaalin aikana tuli tehtyä kohtuullisen paljon liikkeitä.

Fortnoxista julkaistiin ostotarjous, joten tästä positiosta sai tehtyä lyhyellä ajalla hyvän tuoton. Tämä oli toki yksittäinen tapaus, mutta taas heräsi ajatus, että vaikka kertoimet ovat korkeita, ei se välttämättä tarkoita, että yhtiö on kallis. Pääomistajat näkevät ilmeisesti, että yhtiössä on edelleen merkittävää arvonluontipotentiaalia.

Salkusta lähti lisäksi Alphabet ja Berkshire. Näiden yhteenlaskettu tulos oli noin +/- 0. Luin uudestaan kirjan Berkshire Beyond Buffett ja minulle tuli vahvasti sellainen tunne, että Berkshiren sisällä on paljon keskinkertaisia yhtiöitä, joilla ei minusta ole kilpailuetua. Buffett on ja tulee aina olemaan minulle roolimalli, mutta se ei tarkoita sitä, että minun on omistettava Berkshireä.

Alphabetissa tein virheen myydessäni, mutta totesin taas myytyäni, että onpa ihanaa kun ei omista yhtiöitä, joista joka päivä kirjoitetaan jotain isoja otsikoita. Se kohinan määrä, mitä pitää Alphabetin omistajan sietää on tuskallista minulle. Sama kaava toistui, kun omistin Novoa. Aina ei voi miettiä pelkästään yhtiön kilpailuetua, vaan on myös pohdittava sijoittajan kilpailuetua. Huomasin taas uuden heikkouden omassa toiminnassani ja tämä on asia mitä pitää ottaa huomioon tulevissa yhtiövalinnoissa.

Atlas Copco käväisi myös salkussani. Ongin sitä salkkuuni muutaman prosentin verran tullihermoilussa. Teesinä oli Euroopan uusi nousu ja Atlas on myös erinomainen yhtiö omalla toimialallaan. Tulin kuitenkin toisiin ajatuksiin, kun halusin vapauttaa tilaa uusille yhtiöille salkussa ja Atlasta on merkittävä määrä Investorissa, joka on valmiiksi salkun suurin omistus. Nämä ulos pienellä voitolla.

Ostin myös Norbitia ja se ehti olla salkussa pari kuukautta. Yhtiö vaikuttaa laadukkaalta yhtiöltä, joka operoi mielenkiintoisissa niche toimialoissa. Vahva suorittaminen palkittiin aika voimakkaalla kurssinousulla ja kahden kuukauden holdilla 45% tuotto sai riittää. Vaikka yhtiö vaikuttaakin laadukkaalta, niin etenkin Oceans segmentin lyhyt näkyvyys ja toimitukset puolustussektorille saivat minut hieman varovaiseksi.

Uudet positiot: Cellavision, Lagercrantz.

Cellavision: Useat sijoituskeissini etenkin medtech yhtiöihin perustuu siihen, että yhtiöllä on markkinajohtajuus omassa nichéssä. Cellavision on juuri tällainen yhtiö. Kasvu on nyt muutaman vuoden ajan jäänyt piippuun, mutta olen varovaisen positiivinen uusista tuotteista ja pienlaboratorioiden markkina voisi herättää tämän yhtiön unesta. Yhtiö on monella tapaa Ruotsin vastine Reveniolle, mutta verianalyysissä.

Lagercrantz: Ruotsissa on joukko erinomaisia sarjayhdistelijöitä ja Lagercrantz kuuluu tähän kalliiseen ja arvostettuun ryhmään. Tulli hermoilussa yhtiötä sai hieman halvemmalla, joten aloitin ostot. Lagercrantz on kiihdyttämässä yritysosto tahtiaan, koska divisioona järjestely mahdollistaa useamman yhtiön D&D ja integroimisen. Yhtiö tekee myös jatkuvaa työtä bruttokatteen parantamiseksi ja orgaaninen kasvu on lopulta taas heräilemässä.

Yhtiö fokusoi huipputeknologiaan ja kaikkeen muuhunkin hypeen, kuten esim alkuvuonna hankittu ORAX AB osoittaa. (saattaa sisältää sarkasmia)

Isossa kuvassa salkku näyttää tutulta. Lisäsin Copartia, kun tulos oli pienimuotoinen pettymys ja kurssi ollut laskussa. Ostin myös lisää: Harvia, Investor, MIPS, Shopify, Moody´s, Visa.

Arvostukset ovat koholla ja uskon sen hillitsevän suurimpia kurssinousuja lähiaikoina. Joulupukille tulen esittämään tänä vuonna sellaisen toiveen, että saisin ostaa Vaisalaa sopivaan hintaan vuoden aikana. Yhtiön tekeminen ja kehitys on yllättänyt minut positiivisesti ja samalla varmistanut sen etten ehtinyt rakentaa riittävän suurta positiota.

Viime salkkukatsauksessa nostin esille kaksi yhtiötä. Medistim ja Marimekko.

Medistim

Medistim julkaisi erittäin vahvan Q1 tuloksen. Konferenssipuhelussa yhtiö jopa hillitsi sijoittajia siinä mielessä, että tämä oli poikkeuksellisen vahva kvartaali ja tällaisia tuloksia ei tulisi odottaa jatkuvasti. Yhtiö suoritti erinomaisesti jokaisella osa-alueella ja tämä luo uskoa, että yhtiön tuotteet ovat laadukkaita ja kilpailukykyisiä.

Pientä huolta minussa herää sen suhteen, että medtech toimialalla olisi ollut tietynlaista ennakoivaa kysyntää tullien takian. Sen verran voimakkaita tuloksia nähtiin Q1:lla. Toimialan yhtiöt kuitenkin puhuivat laajasti kysynnän normalisoitumisesta, joten tulee olemaan mielenkiintoista nähdä miten käy Q2 tuloksien.

Marimekko

Marimekko puolestaan petti omat odotukseni, mutta ylitti hitusen markkinan odotukset. Marimekon tulos vaihtelee toki merkittävästi sen mukaan mille kvartaalille suuremmat tukkutoimitukset ajoittuvat ja tämä tekee kvartaalien välisestä vertailusta hankalaa, mielekkäämpää on siksi tarkastella koko vuoden tulosta. Odotin kuitenkin vahvempaa tulosta Aasiasta, kun uusia liikkeitä ollaan sinne ahkerasti avaamassa. Tätä tulee monitoroida.

Tällä kertaa ajattelin nostaa esille Dynavox nimisen yhtiön.

Dynavox spinnattiin Tobii nimisestä yhtiöstä vuonna 2022, hetken se oli pörssissä nimellä Tobii Dynavox, mutta nykyisin vain Dynavox Group.

Dynavox mahdollistaa kommunikoinnin henkilöille, jotka eivät pysty kommunikoimaan oman äänen avulla, tai tarvitsevat tähän apua. Yhtiö on markkinajohtaja alallaan ja ilmeisesti ainoa, joka tarjoaa kokonaisvaltaisen ratkaisun. Yhtiö myy niin softaa kuin apuvälineitä mm liikkumiseen. Tuotteita myydään 65 maassa ja yhtiöllä on 500 kumppania julkisella ja yksityisellä puolella.

Markkina, jossa yhtiö toimii, on alipalveltu. Yhtiön mukaan vain 2% henkilöistä, joilla vuosittain todetaan kommunikointi hankaluuksia, saavat siihen tarvittavaa apua. Yhtiön tuotteet myydään loppukäyttäjälle lääkäreiden kautta, joten yhtenä tärkeimpänä asiana on, että yhtiö kasvattaa tietoisuutta alan ammattilaisten seurassa. Pörssihistoria omana yhtiönä on ollut toistaiseksi menestys.

Q1 liikevaihto kasvoi peräti 36% ja EBIT 38%. Ilman kertaluonteisia kustannuksia EBIT marginaali olisi parantunut 7,6% → 11,3% verrattuna vuodentakaiseen ensimmäiseen kvartaaliin. Odotan, että EBIT liikkuisi 15% tasolle pitkällä ajalla.

Näin voimakas kasvu herättää minussa aina huolta ja olenkin maltillisen skeptinen sille, että markkina ottaisi Q2 tuloksen yhtä innokkaasti vastaan.

Tässä yhtiössä kiehtoo iso palvelematon markkina ja voimakas kasvu, ilmeisesti hyvät tuotteet, jotka ovat korvauksien piirissä monella markkinalla. Ehkä isoin kysymysmerkki minulle on se, että miten markkina houkuttelee kilpailijoita. Yhtiöllä ei ole mielestäni erittäin vahvoja kilpailuetuja, vaan kilpailutekijät ovat omasta mielestäni yhteistyöt ja kokonaisratkaisu.

Yhtiön mielestä heidän rakentamat verkostot asiakkaiden rahoituksen turvaamiseksi on kilpailuetu. Kun asiakkaiden mahdollisuus ostaa yhtiön tuotteita ja palveluita on sidottu tukiin, on myös huomattava se riski, että yhtiöllä voi olla vaikeaa nostaa hintoja. Toistaiseksi bruttomarginaalia on kuitenkin suojeltu hyvin ja se on nousemassa kohti 70%.

Yhtiön ympärillä on myös riittänyt spekulaatiota siitä, että yhtiö ostettaisiin pois pörssistä. Korkea arvostus on nyt varmasti este tälle.

Olen edelleen tyytyväinen salkun läpivalaisuun. Omistamani yhtiöt ovat hyvin kannattavia ja tuottavat vahvasti sijoitetulle pääomalle. Arvostustasot ovat korkeita.

Toisaalta kun mietitään arvostuskertoimia niin näitä pitäisi suhteuttaa kasvuun. Sir Chris Hohn nosti esille erinomaisen asian Moody´sista hiljattain julkaistussa haastattelussa. Moody´s on viimeisen sadan vuoden aikana kasvanut keskimäärin 10% vuodessa ja sen kasvua on aina aliarvioitu. Tällaisista yhtiöistä voi maksaa korkeampaa hintaa, mutta tärkeää on pitää mielessä, että tällaiset yhtiöt ovat erittäin harvinaisia ja kasvu voi loppua seinään. Olenkin varma, että moni salkkuyhtiöistäni ovat lakanneet olemasta seuraavan sadan vuoden aikana, mutta en ikävä kyllä tiedä mitkä niistä. John Wanamaker tunnetusti sanoi ”I know half my advertising budget is wasted; the trouble is I don´t know which half”. Tämä pätee myös sijoittamiseen.

Tästä anekdoottina päästäänkin siihen, että sijoittajan on hankala tietää mitkä yhtiöt tulevat olemaan ne salkun parhaat. Havahdun usein siihen, että pienet positioni suoriutuvat erinomaisesti, kun taas suuret ja omasta mielestäni ”varmat” positiot tuottavat keskinkertaisesti. Oma päätelmäni on se, että on paljon asioita, joita emme sijoittajana tiedä ja pysty kontrolloimaan. Siksi tietynlainen nöyryys on hyväksi ja minun on hyvä pitää salkussa noin 25 yhtiötä. Sillä tavoin saan mukaan myös sellaisia yhtiöitä, jotka tuntuvat hyviltä sijoituksilta, mutta eivät mahtuisi millään salkkuuni, jos minun pitäisi valita vain 5-10 yhtiötä. Tämä lisää optionaalisuutta sen suhteen, että voin vain hävitä 100%, mutta jokin pienemmistä positioista voi kasvaa merkittäväksi positioksi.

Edelleen salkussa on vähän odotteleva tunnelma. Harva omistamisen arvoinen yhtiö näyttää mielestäni houkuttelevalta juuri nyt. Ideoita on ollut vähä heikosti ja pari ideaa ehti karata käsistä…(Nexstim). Tulee olemaan jännittävää seurata miten yhtiöt ovat pärjänneet valuuttojen kanssa, kun Q2 tulokset julkaistaan. Aika monella omistamallani yhtiöllä on paljon myyntiä dollareissa.

Salkussa on 22 yhtiötä. Kolme paikkaa on auki, mutta näillä kertoimilla tuntuu vaikealta lisätä yhtiöitä. Näissä tunnelmissa kohti Q2 raportteja.