Tämä katsaus kattaa vuoden 2025 ensimmäisen vuosineljänneksen. En ole siirtymässä kvartaaliraportointiin, vaan seuraava tulee puolen vuoden päästä syksyllä. Salkun koko on reilut 24 tuhatta euroa. Tästä pääsee suoraa loppuun.

Ostot ja myynnit Q1 aikana

Ostot:

Osakkeet:

- Puuilo

- NoHo Partners

- Tokmanni

Osakeannit:

Rahastot:

- Phoebus

- Tropico LatAm

- LähiTapiola USA ilmastoindeksi

ETF:

- Xtrackers MSCI Taiwan UCITS ETF

- Invesco S&P SmallCap 600 UCITS ETF

Osuuskunnat:

Korot:

- Seligsonin Euro Corporate Bond

Myynnit:

Osakkeet:

- Tesla kokonaan pois

- Titanium kokonaan pois

Rahastot:

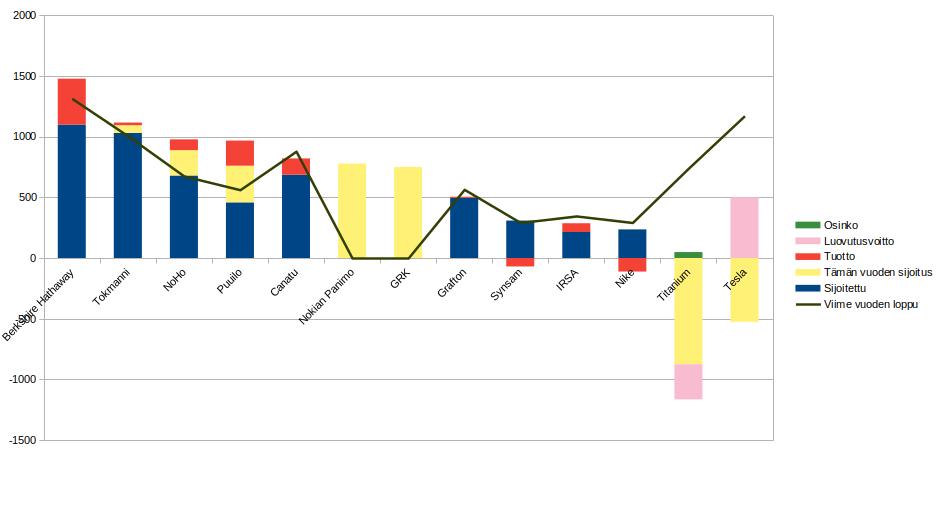

Salkku:

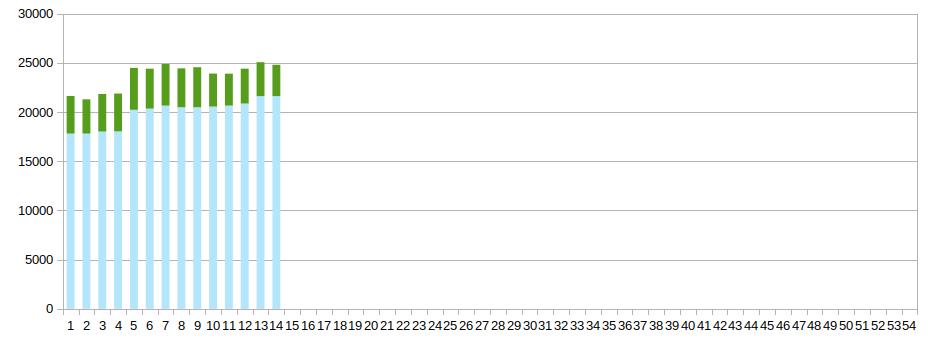

Salkun kehitys:

Kuvaan salkun kehitystä viikkopylväinä euroina.

Vaaleansininen on sijoituksen määrä. Kumulatiivinen tuotto näkyy vihreänä. Kun pylväs lähtee punaisena, salkku oli kokonaisuudessa tappiolla.

Strateginen tarkastelu

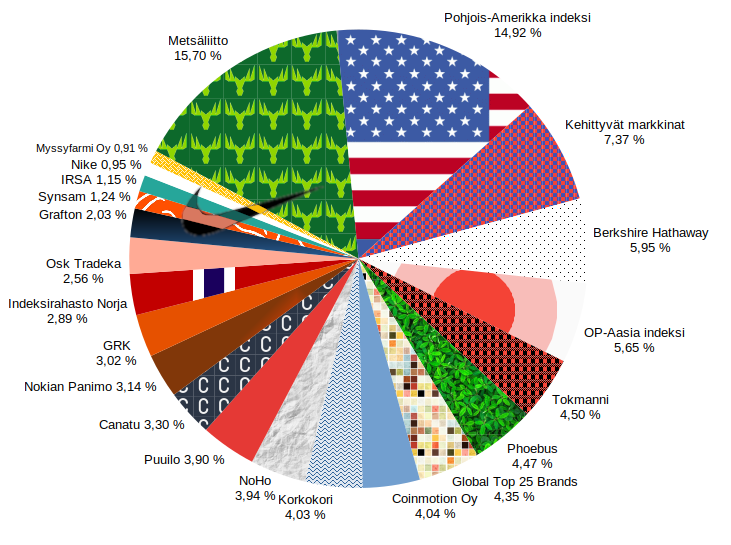

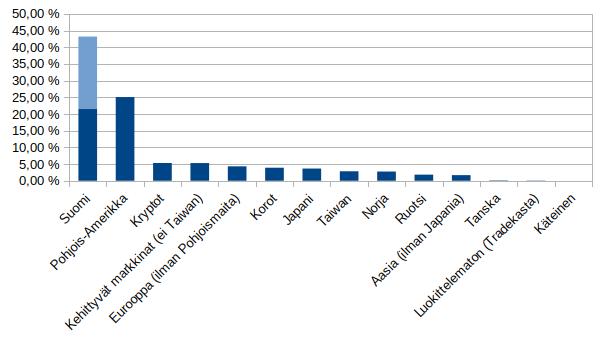

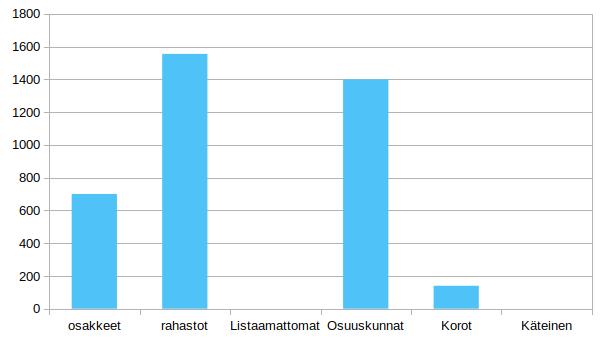

Osakkeiden maantieteellinen hajautus ja omaisuusluokat:

Suomen vaaleansininen on osuuskuntien ja listaamattomien yhtiöiden osuus.

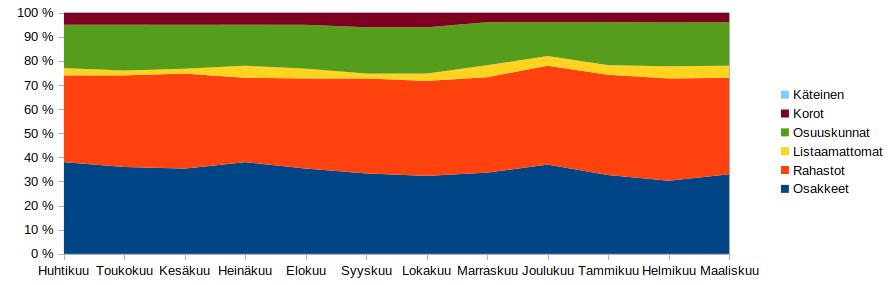

Allokaatio:

Osakkeet 33 %

Rahastot 40 %

Listaamattomat yritykset 5 %

Osuuskunnat 18 %

Korot 4 %

Salkussa ei ole käteistä.

Allokaation kehitys

Salkkuni allokaation palautusarvot uusina sijoituksina 2025 lopun tavoite:

Suojan lisäys 2175 euroa

Osakkeiden vähennys 4428 euroa

Likvidoimisprosentti 77 %

Jätän likvidoimisprosentin ulkopuolelle vaikeasti tai hitaasti likvidoitavat kohteet:

-Osuuskuntien tuotto-osuudet

-Listaamattomat yhtiöt

Osinkoa maksavat yhtiöt 73 %

Tässä on mukana listatut ja listaamattomat osakkeet, jotka maksavat osinkoa.

Suojaamattomuusarvo 8,57 %

Tämä arvo on toteutuneen salkun koon ja suojan laskentaan käytettävän tavoitearvon välinen erotus prosentteina.

Uudet sijoitukset ja lunastukset vuonna 2025

Osakkeet

Tesla ja sijoittaminen Yhdysvaltoihin

En ota foorumilla mitään näkemystä politiikkaan. Katsoin, että ennustin Suomen hallituspohjankin väärin. Totean vain, että minulla ei ole mitään taitoa käsitellä Yhdysvaltojen politiikkaa. Teslan osake kuitenkin politisoitui voimakkaasti Elon Muskin siirtyessä Trumpin hallintoon. Näin Trumpin politiikka epäsuorasti vaikuttaa Teslan brändiin. Euroopassa keskiöön on tullut Trumpin Ukraina-politiikka, joka näyttää pelaavan Venäjän pussiin. Itse kuitenkin tiedän, että toimintani jälkimarkkinassa ei vaikuta mihinkään, koska omistukseni ovat joka suhteessa minimaalisia. Kun myyn osakkeen uudelle omistajalle tai treidaajalle, niin kukaan ei voi tietää onko kyseessä protesti tai voittojen kotiutus. Lisäksi viime vuonna tein myyntejä ihan vain siksi, että rahat loppuivat eli en sinänsä nähnyt yhtiöitä huonoina. Tässä kontekstissa en siis voi pitää Tesla-myyntejäni kovinkaan suurena eleenä.

Tietyllä tavalla voisin nyt ohittaa syyt miksi, Tesla alun perin oli salkussa. Voisin olla puhdas Tesla-häpeästä. Palataan kuitenkin näihin. Ehkä helpoiten perusteltu syy on omistaa Teslaa indeksin mukaan. Kuten olen todennut, niin kaikki USA-indeksirahastot ei omista Teslaa, joten voin perustella suoraa omistamista oikeamman indeksisijoittamisen kautta. Oikeasti minun piti pitää Teslaa salkussani myös siinä tilassa, kun olisin ollut taloudellisessa vaikeuksissa. Pistin Teslan siis hyvin pitkään salkkuun melkeinpä ikuisuussalkkuun. Tämä tietenkin aiheutti sen, että en myynyt aivan heti, kun brändi sai kolhuja Elon Muskin toimista. Ehkä raskain peruste on Elon Musk -fanitukseni, jonka olisin nyt mielelläni ohittanut. Tämä varmaan olisi herkullinen aihe, mutta en pysty nyt kovinkaan syvällisesti tähän tarttumaan. Marraskuun lopulla kuitenkin tarkastelen, mikä olisi Tesla-position koko. Siltä osin täytyy tarkkailla Elon Muskin tekemisiä.

Jos nyt mennään järkisyihin liittyen Tesla-myyntiini, niin korkea arvostus samalla, kun brändi vedettiin vessasta alas. Yhtiön toimitusjohtajalla on liian monta rautaa tulessa ja Tesla on tuuliajolla. Myyntini ehkä suurin este oli Nordnetin korkea kulu, mutta pystyn ohittamaan sen suurella voitolla. Verotuksesta ei tarvinnut huolehtia, koska myin osakkeet tappiollisesta osakesäästötilistä. Sain rahat siis heti käyttöön verottomana. Jos Tesla olisi ollut arvo-osuustilissä, olisin miettinyt vielä toisen kerran myynnin järkevyyttä.

Kuva on otettu Helsingin Arkkitehtuurimuseosta.

Olisiko kaikki Yhdysvaltojen omistukset pitänyt myydä protestiksi nykyhallintoa kohtaa? Pakko aluksi nostaa humoristinen seikka, että olisin tehnyt myynnit varmaan puhelimella, joka on pumpattu täyteen yhdysvaltalaisia ohjelmistoja ja palveluja. Lähtökohtaisesti en lähde myymään salkusta mitään sellaista, mitä en pysty boikotoimaan. Sanoisin, että pieni boikotti on huomattavasti tehokkaampi tapa kuin myynnit jälkimarkkinassa. Yhtiöt tuskin milläin tavoin reagoi esimerkiksi suomalaisten rahastojen vähennyksiin. Linkki Yhdysvaltojen hallintoon on vielä pidempi. Yhtiökokouksissa sen huomaa, mitkä ovat piensijoittajien vaikutusmahdollisuudet - ei minkäänlaiset. Mutta jos ei ole uskoa Yhdysvaltoihin ja yhdysvaltalaisiin yhtiöihin, niin ei siinä mitään, jos myy tai ei alkuaankaan omista.

Titanium

Suomen kiinteistömarkkinan ongelmat heijastuivat myös Titaniumin hallinnoimiin rahastoihin. Esimerkiksi Titaniumin Hoivarahastoon kohdistui niin suuret lunastukset, että rahasto suljettiin lunastuksilta toistaiseksi. Tämä johti myös osakkeen kurssin romahtamiseen. Olen hakenut kiinteistöriskiä Titaniumilla ja nyt sitten sain riskit lunastettua. Pakko sanoa, että olen vierastanut yhtiön uutta johtoa ja strategiaa. Strategian onnistettua yhtiöstä tulee huomattavasti vähemmän riippuvainen kiinteistörahastoistaan. Siitä halutaan monipuolinen varainhoitotalo. Kuitenkin valitsin yhtiön kiinteistörahastotalona en varainhoitajana, niin alkuperäinen sijoitusidea ei kanna. Helsingin pörssistä löytyy myös muita paljon pidemmällä olevia varainhoitotaloja, niin miksi jäisin Titaniumiin.

Katsoin myös Inderesin ennusteita ja peilasin sitä omaan sijoitushorisonttiin. Tämän mukaan yhtiö olisi edelleen kuopassa strategisen sijoituskauteni päättyessä vuonna 2028. Ehkä suurimmista riskipesäkkeistä pitää pysyä erossa ja pyrkiä mahdollisimman tasaisiin sijoituksiin.

Kuitenkin menin yhtiökokoukseen vielä haistelemaan tilannetta ennen myyntipäätöksen tekoa. Pidän hyvin tärkeänä yhtiökokouksessa toimitusjohtajan katsausta, mutta se oli varmaan kokonaisuudessaan sama kuin vuositilinpäätöksen tiedotustilaisuudessa, niin eipä tämä mitään suurta elämystä aiheuttanut. Yhtiökokouksen tarjoilussa oli vain pelkkää kahvia ja teetä. Enkä saanut edes mustekynää muistoksi. Eipä tässä saatu päätä käännettyä.

Tokmanni

Ehdin jo kertoa, ettei pienosakkaalla ole minkäänlaista vaikutusta, jos osallistuu yhtiökokoukseen. Pidin kuitenkin Tokmannin yhtiökokouksessa voimallisen ja vaikuttavan puheen osinkojen puolesta. Tämä on johtanut siihen, että Tokmanni kertoo tarkemman ajankohdan syysosingonjaolle vuonna 2025 kuin ennen. Syysosinko on siis edelleen hallituksen päätöksen takana ja osinko jaetaan neljännellä vuosineljänneksellä, jos hallitus niin haluaa tehdä. Ennen siis ei oltu edes jakokvartaalia ilmoitettu etukäteen. Kyllä tästä pitäisi saada kunniamerkki Osinkopuolueelta.

Valitettavasti toinen valituksen aiheeni yhtiökokouksessa ei saanut tuulta purjeisiin. Suomenkielisiin tuloswebcasteihin ei palattu, eikä näitä myöskään tekstitetty. Tältä osin siis jatkan passiivista lähestymistapaa sijoitusta kohtaan. Tarkoitus on saada omistus yhteen tiliin, mutta tämä menee ainakin näillä näkymin ensivuoteen. Ajatus on myös, että tämän vuoden yhtiökokous olisi viimeinen toistaiseksi. Tokmannin yhtiökokous on ehdottomasti lempparini, mutta sinne meno on aika iso taloudellinen ponnistus.

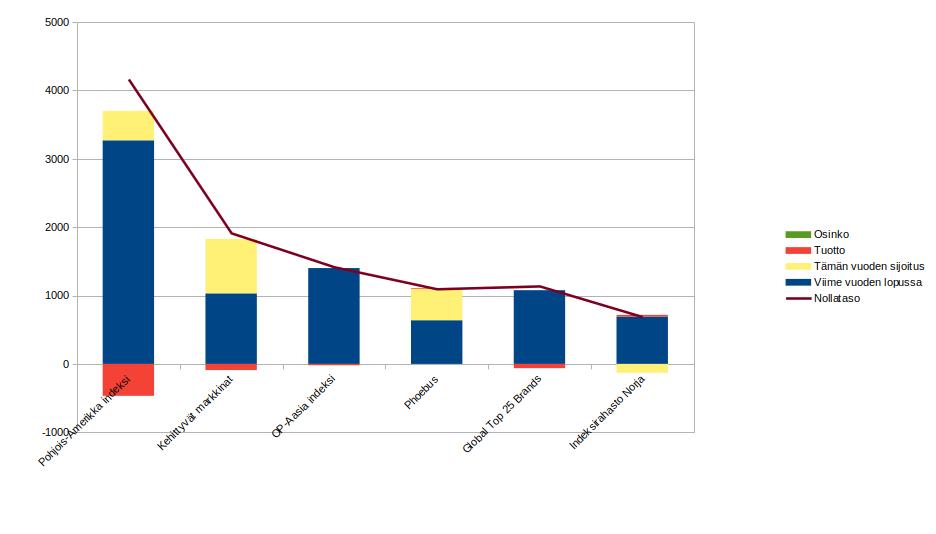

Rahastot

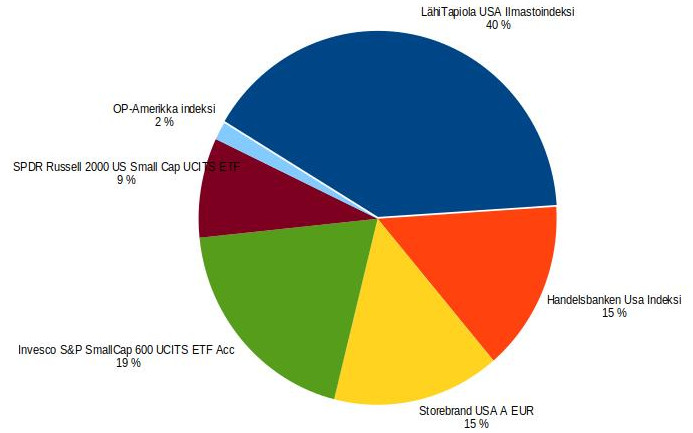

Pohjois-Amerikka indeksi

USA-sijoittamisesta tuli vähän samat fibat kuin lentämisestä. Vihdoin kuin sain pitkään ajan jälkeen kasvatettua USA-painon tavoitteeseen siitä tuli paheksuttavaa. Tulen toistaiseksi Pohjois-Amerikassa painottamaan indeksien sijaan salkunhoidollisia instrumentteja eli Berkshire Hathawayta ja Phoebusta.

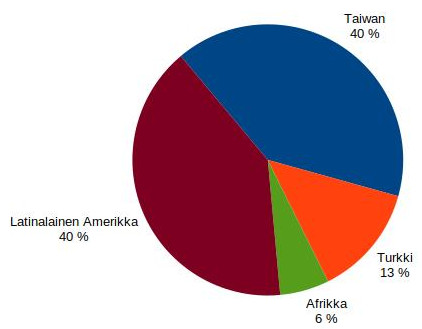

Kehittyvät markkinat

Alkuvuonna lisäsin Tropico LatAm - rahastoa ja Taiwan-ETF:ää. En näe tällä hetkellä mitään sellaista, että painotuksia tarvitsisi muuttaa. Positio kehittyviin on myös oikean kokoinen mielestäni.

Turkki-ETF varmaan olisi pitänyt myydä kokonaan silloin kuin kevensin.

OP-Aasia indeksi

Olen tyytyväinen tuotteeseen, mutta en näe tällä hetkellä tarvetta lisäillä. Olen odottavalla kannalla, koska tarkoituksena on tehdä iso muuvi Japaniin.

Phoebus

Itse uskon edelleen myös osakepoimintaan ja Phoebuksesta sitä saa lompakon paksuutta katsomatta. Minusta tämä sijoittaa vähän samanlaisesti kuin minä. Anders Oldenburg tosin sijoittaa menestyksekkäästi ja minä menettävästi. Kuukausisäästän tällä hetkellä Phoebusiin. Lisäksi olen tehnyt isompia kertalisäyksiä.

Global Top 25 Brands

Tämä on jäänyt vähän muiden rahastojen jalkoihin. Tämä on kuitenkin edelleen halvin tapa itselleni saada brändejä salkkuun. Nikekin olisi kannattanut nauttia tämän kautta yksistään. Ongelma etten tätä lisää, löytyy Phoebusista, joka mahdollisesti sulautetaan tähän rahastoon. Uskon, että tulevaisuudessa teen päätöksen tämän rahaston ja indeksisijoittamisen välillä.

Norja-indeksi

Kevensin Norjaa, koska ajattelin, että ehkä yhteen maahan sijoittavan rahaston koko ei pidä olla niin suuri. Pidän edelleen tämän rahaston brändejä mielenkiintoisena.

Osuuskunnat

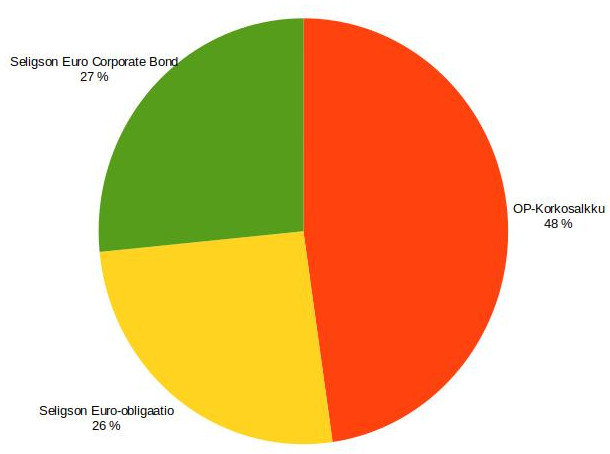

Korot

Pakko sanoa, että olen pettynyt näihin korkorahastoihin. Laitan varmaan myyntiin loppuvuonna.

Olen yhä täällä

Tämä voisi viitata siihen, että olisin poistumassa foorumilta, mutta olen ainakin tämän vuoden loppuun täällä. Olen yhä täällä (Ainda Estou Aqui) on siis Brasilialainen elokuva, jonka olin katsomassa siskon kanssa. Tositapahtumiin perustuva elokuva kertoo entisestä kongressiedustaja Rubens Paivasta ja etenkin hänen perheestä. Sotilasjuntta vie julmiin kuulusteluihin Rubensin, hänen vaimonsa ja yhden tyttäristä. Rubens ei koskaan palaa kuulusteluista. Valitettavasti tämä aihe tuntuu hyvin ajankohtaiselta.

Piillotettu osio jatkuu

Taru Sormusten Herrasta

Tampereen Teatterin suurproduktioon varasin liput jo viime elokuussa. Näytäntöni oli tammikuussa ja suunnitelma oli viettää aikaa Tampere-talossa myös ennen näytäntöä.

Saavuin Tampere-talolle kahdentoista tuntumilla ja piilotin Lidukasta ostamani takin naulakkoon. Ajattelin, että jos joku haluaa varastaa sen kauheuden niin siitä vaan. Lounastin Tuhto-ravintolassa. Ruuan maksoin Black Friday:na ostamalla NoHo-lahjakortilla. Olin kuitenkin maksanut lahjakortista täyden hinnan. Lounas oli melko perustasoinen.

Lounaan jälkeen käväisin pikku ostoksilla Muumi-kaupassa. Ostin myös käsiohjelman Taru Sormusten Herraan, vaikka nämä alkavat olla hieman tyyriitä. Seuraavaksi tutustuin Muumimuseoon. Muistaakseni olen lapsuudessa nähnyt kolmiulotteisia kuvaelmia Metso-kirjaston alakerrassa. Näitä oli museossa runsaasti. Lisäksi oli maalauksia ja piirroksia. Yleisesti ottaen museo on hieno. Aikahan siinä kului mukavasti. En ehtinyt varata ajoissa väliaikatarjoilua niin hommasin sen ennen näytöstä.

Tuhdossa oli kuitenkin myös erittäin hyvä väliaikakattaus niin en jäänyt ilman sitä. Taru Sormusten Herrasta on haastavaa saada näyttämölle. Näyttelijöiden lukumääräkin on varsin pieni ja se näkyy etenkin kohtauksissa, jossa pitäisi olla joukkovoimaa. Siksi näytelmässä pyritään keskittymään vain tiettyyn osa alueeseen, joka oli tässä tapauksessa Frodon ja Samin matkaa Mordorin Tuomiovuoreen. Varmasti joskus kritiikkiä on saanut se, että varsin miehinen on hahmogalleria Taru Sormusten Herrasta kirjassa, niin tähän peilaten voi pitää erikoisena, että Galadrielin rooli oli annettu miehelle. Tosin naisilla oli hobitin rooleja.

Tuomas Kantelinen oli säveltänyt teokselle uuden ääniraidan, jonka orkesteri soitti livenä. Musiikki sopi hyvin esitykseen, mutta tuntui, että se oli todella lähellä leffojen musiikkia ja näin ei tuonut mitään uutta. Lavastus ja puvustus olivat erinomaiset. Tampere-talon isosali on varsin kookas, niin oli hyvä, että oli ruudut, jossa oli suurennoksia esityksestä. Itsekin pyrin hieman nuukailemaan ottamalla syrjäisen paikan katsomosta.

Pituutta teoksella oli väliaikoineen reilut neljä tuntia, niin tietenkin näytelmän onnistumisena voi pitää, sen että se piti kokoajan otteessaan. Pakko sanoa, että on ärsyttänyt sellaisten henkilöiden somekirjoitukset, joiden mielestä ainoa oikea versio Taru Sormusten Herrasta on Suomenlinnan produktio 80-luvun lopulla. Entä nämä nuoremmat sukupolvet. Kai niillä on oikeus nähdä näytelmä. Omasta mielestä on tervetullutta uudet versiot. Ei ne poista vanhoja. Olen katsonut myös Mahtisormukset sarjaa. Itselläni ei ole mitään pyhää suhdetta Taru Sormusten Herraan, niin hieman jopa pohdin, että menenkö laisinkaan katsomaan, mutta kyllä kannatti mennä.

Poistuin Tampere-talosta illalla puoli yhdeksän tienoilla. Hyvin vierähti koko päivä siellä.

Ei koskaan yksin

Törmäsin tämän tyyppisiin lauseisiin Suomen Nato-prosessin aikana. Nyt tämä on tullut uudelleen pinnalle Yhdysvaltojen uuden hallinnon myötä. Klaus Härön ohjaaman leffan nimi viittaa varmaan Suomen ja Saksan aseveljeyteen, kuin myös setä Stillerin auttamistyöhön juutalaispakolaisten parissa. Kuuntelin myös Rony Smolarin kirjan Setä Stiller: Valpon ja Gestapon välissä. Härö oli tehnyt leffasta erittäin kompaktin mittaisen, niin kirja antoi paljon lisätietoa aiheesta. Suomi oli jatkosodan aikana erikoisuus, kun saksalaiset ja juutalaiset sotivat rinnakkain Neuvostoliittoa vastaan. Muutamalle suomen juutaiselle sotilaalle myönnettiin rautaristikin.

Tilanne oli kuitenkin kotirintamalla vakava. Etenkin juutalaispakolaisia Gestapo halusi palautettavaksi Saksaan. Gestapolta löytyi kuitenkin myös lista kaikista suomalaisista juutalaisista, vaikka lista ei suoranaisesti joutunut Gestapon käsiin leffan kuvaamalla tavalla. Kahdeksan juutalaispakolaista kuitenkin lähetettiin Saksaan erityisesti Valpon johtajan Arno Anthonyn ja sisäministeri Toivo Horellin johdolla. Kyllähän tämä häpeätahra elokuvan ansaitsee.

Katsoin myös dokumentin suoratoistopalvelu Maxista, joka liippaa aihetta. Dokumentin nimi on The Commandant’s shadow. Se kertoi Auschwitzin komendantin pojasta, joka tuntui olevan yhtä naiivi, kuin Poika raidallisessa pyjamassa päähenkilö Bruno. Oliko se jonkinlaista sokeutta isänsä toimiin vai aidostiko ei mitään havainnut.

Luvialla Elviksen musiikin tahtiin

Luvialla luotettiin tänä vuonna huumoriin. All Shook Up - Liekeissä - musikaalissa oli Elviksen musiikkia, mutta se ei perustunut kuitenkaan Elviksen elämään. Juoni on lyhyesti se, että nuori mies saapuu moottoripyörällä pikkupaikkakuntaan ja tästä sitten kehkeytyy monimutkainen ihmissuhdesoppa. Hyvää musiikkia ja huumoria.

Helsingin matka

Olen palastellut tämän nyt niin pieniin osiin ja kertoillut eri osista, mutta Helsingin matka koostui Titaniumin yhtiökokouksesta, Design- ja arkkitehtuurimuseosta, ruokailusta Strindbergissä, Pokka pitää - näytelmästä Aleksanterin teatterissa ja Olen yhä täällä - elokuvasta. Parempi, että laitan vain muutamia kuvia:

Anastasia ja Stalin

Kuuntelin myös äänikirjoja ja nostan nyt pari kirjaa esiin. John Boynen kirja Tarkoin vartioitu talo kertoo maalaispojasta Georgista, joka pelastaessaan keisarin veljen kuolemasta, nousee korkeaan arvoon keisarin hovissa. Tarina oli kuitenkin liian naiivi ja muistutti 20th Century Foxin Anastasia animaatiota. Tarina oli mukava ja hyvin kirjoitettu, mutta olisin toivonut jonkin yllätyksen loppuun, kuten Kaikki särkyneet paikat - kirjassa, joka on Boynen uudempi kirja.

Pirkko Saision kirja Suliko, menee Stalinin pään sisälle. Erittäin paljon pidin tämän kirjan tarinoista ja huumorista. Pirkko Saisio luki kirjan itse ja kirjailija tuli näin lähelle kuuntelijaa. Kirja ei ollut edes pitkä ja silti vaikuttava. Täytyy jossain vaiheessa kokea tämä uudelleen.

Akira (Katsuhiro Ōtomo)

Akirassa uudelleen aktivoituminen tapahtui jännästi, kun totaalikyllästyin tapettiin. Keräillessä Akira-mangaa oli käynyt niin, että 11. kirja oli tullut tuplana. En laiskuuttani jaksanut sitä myydä, niin kokeilin miten tapetointi sujuisi sillä. Hyvinhän se sujui, mutta riitti hädin tuskin. Vanha tapetti paljastuu, jos tauluja ottaa pois, mutta olen nyt hankkinut toisen Akira-kirjan, jolla on tarkoitus jatkaa tapetointia.

Hankin myös Akira-leffan soundtrackin, joka on hyvin mystinen kokonaisuus, mutta siinä on myös musiikkia muistuttava kohta. DVD Akirasta on ollut hyllyssä hyvin pitkään, mutta otin nyt vasta pois muoveista. Jotenkin tämä oli niin vaikuttava kokemus leffateatterissa, niin olin säästellyt tätä DVD:tä. On tämä edelleen hätkähdyttävä katselukokemus.

Manga on kuitenkin huomattavasti kattavampi. Luin sen sitten leffan katselun jälkeen. Dystooppisessa maailmassa tuntuu olevan ajankohtaisia asioita.

Verrattain pitkän ajan jälkeen on mukava palata vanhoihin juttuihin, ja ehkä löytyy jotain uutta puolta näistä

Meemi