Puuilo ja Chemometec ovat raportoineet tuloksensa ja se tarkoittaa sitä että kvartaali on purkissa. Hyvä niin, on ollut todella tahmeaa osaltani. YTD +6,8%. Kun tätä vertaa Hesulin +21% ei voi olla muuta kuin pettynyt.

Selittelyjä voisi alkaa kaivamaan esille vaikka ja kuinka, mutta se ei muuta sitä asiaa, että en ole omistanut niitä yhtiöitä, joilla olisi voinut tehdä enemmän rahaa.

Syypäät itseni lisäksi, on löytyneet ensi sijassa Suomi salkusta. Isossa kuvassa omistamani kotimaiset yhtiöt ovat laskeneet -10% huipuista. Revenio, Admicom ja Harvia ovat sulaneet etunenässä ja nämä ovat isossa painossa. Puuilo puolestaan jatkaa hienoa suorittamista.

Samat trendit ovat jatkuneet kuin vuoden ensimmäisellä puoliskolla, mutta trendi tuntuu muuttuneen puolustusyhtiöt → AI. Tekoäly trendillä ratsastavat yhtiöt vetävät hurjia nousuja maailmalla, vaikka tietyissä tapauksissa mielestäni on vielä vähän epäselvää, miten nämä tulevat tekemään sitä tärkeintä, eli rahulia. Yleensä oma salkkuni ei ole pysynyt mukana silloin kuin kaikenlaiset hypeviritykset vetää 1000% päivässä pohjoiseen.

Kiinnostus ”laadukkaampia” yhtiöitä kohtaan tuntuu vaihteeksi heikentyneen, mutta tämä palvelee laatuyhtiöiden metsästäjää pitkällä tähtäimellä. Dollari on jatkanut heikentymistä kolmannen kvartaalin aikana, joka on lisännyt tuskaani. Mutta on myös nostettava esille, että muutaman yhtiön kohdalla lyhyen ajan suorittaminen on ollut heikompaa, kuin olisin odottanut. Esimerkiksi Harvian tulos jätti toivomisen varaa, vaikka suuressa kuvassa tarina on mielestäni ennallaan.

Kansainvälinen salkku on suorittanut kohtuullisesti ottaen huomioon juuri valuuttakurssien negatiiviset vaikutukset. Suurimmat hurraa huudot on voinut kuulla niinä päivinä, kun Idexx, Dynavox, Shopify ja Medistim julkaisi tuloksensa. Monet näistä tosin sieltä salkun pienimmästä päästä, mikä tarkoittaa sitä, että vaikutus salkun kokonaistuottoon on ollut pienehkö. Chemometecin tulos otettiin markkinoilla hyvin vastaan ja sitä olen onnistunut lisäämään jo kohtuulliseen painoon. Ulkomaisista valinnoista ei ole tuloksellisesti ollut selviä pettymyksiä, mutta kurssikehitys on ollut heikkoa esim Copartin ja Mipsin osalta.

Kvartaalin aikana tehtyjä kauppoja

Lisäykset:

Harvia, Copart, Investor, Lagercrantz, Chemometec, Cellavision, Revenio ja Medistim.

Uudet yhtiöt:

Deutsche Börse, Opter AB

Myynnit:

Sampo

Kauppaa olen taas käynyt, mutta enimmäkseen lisäyksiä. Mielestäni pohjoismaisissa medtech yhtiöissä on ollut mielenkiintoinen tilaisuus ostella. Teesini alkaa tiettyjen yhtiöiden kohdalla liikkumaan oikeaan suuntaan, joten olen ostanut lisää. Kursseissa tämä ei ainakaan vielä näy esimerkiksi Revenion ja Cellavisionin kohdalla.

Harvian kohdalla olen halunnut kasvattaa positiota ja epävarmuus Q2 tuloksen jälkeen antoi siihen mahdollisuuden. Sama tilanne pätee Copartissa.

Uusina yhtiöinä olen ostanut Deutsche Börseä ja Opter Ab:tä. Deutsche Börsellä on mielestäni houkutteleva liiketoimintamalli. Olen etenkin kiinnostunut markkinapaikoista sekä niiden tarjoamasta datapalveluista. Näillä tuntuu olevan aika korkea vallihauta, jota on hankala korvata. Tutkin myös Euronextiä, joka on parantanut menoa viime vuosina, mutta verkostovaikutuksien takia käännyin Deutsche Börseen. Isommat markkinapaikat houkuttelevat listautujia, pienemmät pörssit voivat näivettyä? Samalla Euroopassa puhutaan (noh, parempi käyttää termiä ”unelmoidaan”) harmonisoidusta yhdestä markkinasta. Siksi valitsin näistä kahdesta sen isomman pelurin. Päätökseen vaikutti myös se, että tiedän Sifterin omistavan Deutschea.

Opter on puolestaan piskuisen 50milj € market capin Ruotsalainen Saas-yhtiö joka tarjoaa softaa kuljetusyhtiöille. Yhtiö on vankassa sisäpiirin omistuksessa, sitä kehitetään mielestäni oikealla asenteella ja kasvu on ollut ihan lupaavaa. Viime kvartaali oli heikko, mutta sitä selitti markkinan pehmeys. Tämä tarjosi paikkaa liittyä takaisin omistajaksi, mutta aloitin pienellä seurantapositiolla. Kansainvälistymisen hitaus on hiukan herättänyt huolta minussa, mutta olen valmis katsomaan sen kortin.

Sampo päätyi myyntiin. Tarkoitus oli aloittaa kuukausisäästö yhtiöön, mutta hyvän tuloksen seurauksena kurssi karkasi ja yhtiön paino jäi salkussa alle 1%. Tästä syystä vapautin paikan salkussa uudelle yhtiölle. Sampo jää seurantalistalle ja jos kurssi laskee niin, että etenkin osinkotuotto näyttää taas houkuttelevalta, saatan harkita kuukausisäästöä uudelleen. Nyt kuukausisäästökohteena edelleen Investor Ab.

Lyhyesti:

Viime kvartaalilla mainitsin taas Medistimin ja Dynavoxin. Kaksi onnistujaa, joiden paino salkussa on kasvanut lisäyksien ja kurssikehityksen seurauksena.

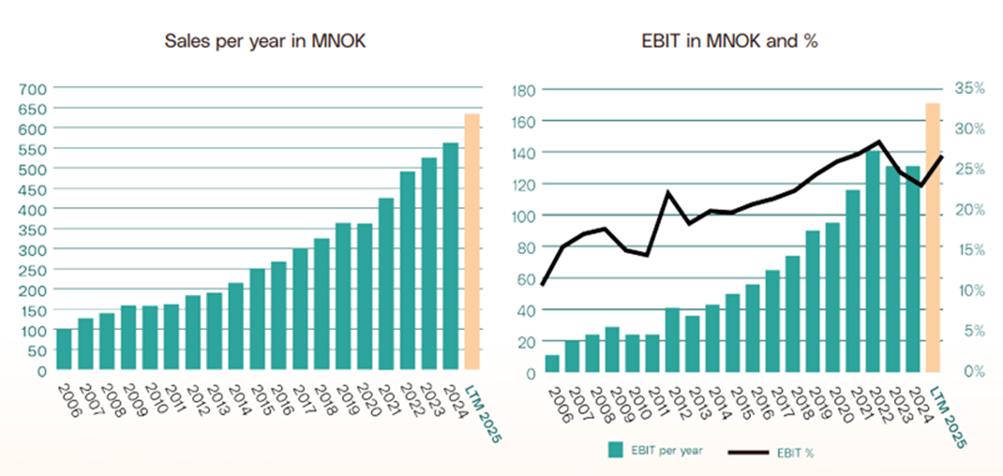

Medistim

Medistimin Q2 tulos yllätti taas positiivisesti. Liikevaihto kasvoi yli 16%, mutta EBIT parani peräti 31%.

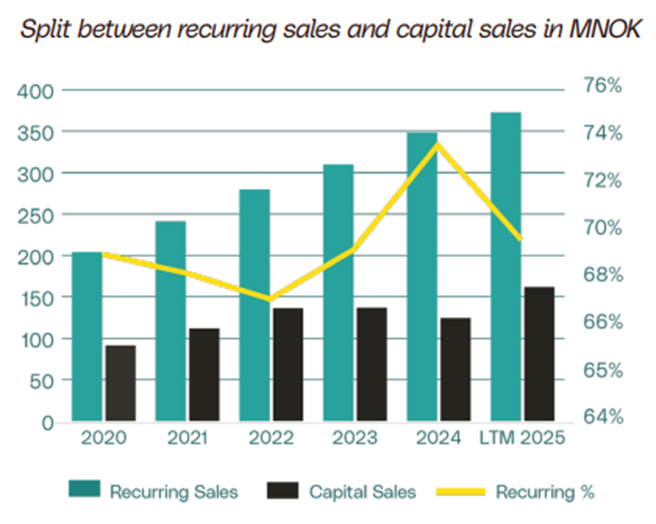

Samalla näemme, että recurring salesin osuus on lähtenyt laskuun, kun laitemyynnin osuus (täysin toivotusti) on kasvanut, joka luo pohjaa tulevalle toistuvalle myynnille. ROIC palannut yli 40%.

Dynavox

Dynavox jatkaa vahvaa liikevaihdon kasvua. Liikevaihto kasvoi 27% ja valuuttakurssit huomioiden peräti 38%. Yhtiö tekee edelleen kertaluonteisia investointeja ja nämä ovat syöneet liikevoittoa. Näin ollen liikevoitto marginaali vain 7,4%, mikä on toki heikko taso. Investoinnit ovat olleet ERP ohjelmaa ja kehitystiimin uudelleen lokalisointia. Tulee olemaan erittäin tärkeää, että yhtiö kykenee lunastamaan odotukset kannattavuuden puolesta, kun investoinnit on saatu maaliin. Omistajat selvästi uskovat, että tuloksenteko seuraa liikevaihdon kasvua, koska kurssi jatkaa nousua.

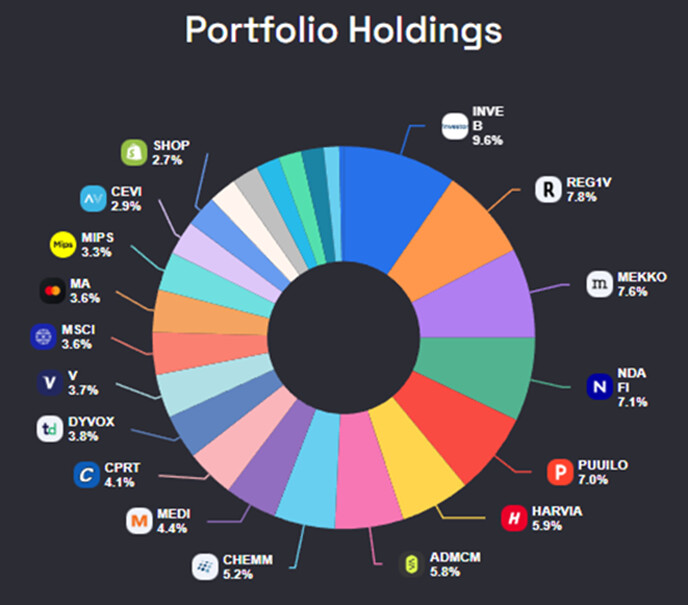

Salkussa parhaillaan 24 yhtiötä, yksi paikka vapaana laadukkaalle yhtiölle. Isossa kuvassa uskon, että omistamani yhtiöt ovat sellaisia, että niitä kannattaa jatkossakin omistaa. Lyhyellä ajalla vaikea sanoa milloin tietyt yhtiöt alkavat lunastamaan odotuksia, nämä jatkavat mörnimistä kunnes jonain päivänä eivät enää mörni. Silloin suunta voi kääntyä nopeasti. Toisaalta esimerkiksi Admicomin kohdalla kärsivällisyys käy välillä koetuksella .

Salkun läpivalaisu osoittaa edelleen, että omistamani yhtiöt ovat keskimäärin hyvin kannattavia ja tuottavat yli 22% ROICia terveellä +12% historiallisella liikevaihdon kasvulla. 5 vuoden EPS CAGR 15,4% osoittaa että historiallisesti yhtiöt ovat kyenneet kasvattamaan osakekohtaista tulosta hyvällä tasolla. Arvostus on edelleen korkeahko, NTM P/E 29,5 ja NTM FCF Yield 3,5% ja tämä hillitsee salkkua suuremmilta nousuilta.

Sisältö näyttää pitkälti samalta suurimpien positioiden osalta. Pienemmissä Shopifyn ja Cellavisionin osuus on kasvanut kurssinousun ja ostojen seurauksena. Samoin Dynavoxin ja Copartin osalta. Yhtiöt jotka eivät piirakassa näy nimellä (suuruus järjestyksessä): Moody´s, Vaisala, Idexx, Lifco, Lagercrantz, Deutsche Börse, Opter.

Koska kvartaalin tulos on ollut niin surkea, niin ajattelin kääntää huomion omista epäonnistumisistani aivan muuhun.

Luonnon yhteydet sijoittamiseen

Kvartaalin aikana luin poikkeuksellisen mielenkiintoisen kirjan. A Brief History of Intelligence etsi luonnontieteistä ratkaisua sille, miten voisimme tulevaisuudessa luoda general AI:n. Lukiessani kirjaa siitä miten tietyt lajit ovat kukoistaneet ja kohdanneet tuhonsa oli helppo luoda yhtymäkohtia sijoittamiseen. Kun aloin tarkemmin asiaa pohtimaan, huomasin että moni muukin on tutkinut sijoittamisen ja luonnontieteiden yhtymäkohtia.

Esimerkiksi Prunak Prasadin kirjassa What I´ve learned about investing from Darwin, käsittellään tiettyjä yhtymäkohtia. Tästä innostuneena aloin kvartaalin aikana keräämään erilaisia huomioita yhtymäkohdista joihin törmäsin.

Tässä kohtaa on hyvä mainita, ettei minulla ole mitään taustaa minkä turvin voin päteä luonnontieteistä, mutta mielestäni aihe on kohtuullisen kiinnostava ja voi olla jakamisen arvoinen, siksi seuraa omia ajatuksia…

Syklisyys: Luonnossa syklit ovat jatkuvia. Ne toistuvat eri intensiivisyydellä ja eri aikoina, mutta kun ne toimivat oikein ne muodostavat tietynlaista harmoniaa. Kun yksi laji kukoistaa, alkaa seuraavaksi tätä lajia ravintona käyttävä laji kukoistamaan jne. Kuten markkinoilla, tämä voi johtaa extrapolointeihin, mutta tämä korjaantuu aina itsestään ajan kuluessa.

Samoja yhtymäkohtia voimme tunnistaa sijoittamisessa. Mietitään vaikkapa rahoitussyklejä, tai muita boom and bust syklejä tietyillä toimialoilla. Tärkeää on ymmärtää, että mikään puu ei kasva taivaaseen asti, vaan kaikella on vastaliike, joka tasapainottaa kehitystä.

Torakat: Torakat ja tietyt hyvin yksinkertaiset lajit kiinnostavat minua sijoituskontekstissa. Silloin kun ravintoa on poikkeuksellisen paljon ja elinolosuhteet ovat paremmat kuin optimaaliset, voivat mitkä tahansa lajit kukoistaa. Nämä kukoistavat lajit voivat muuttua niin dominoiviksi, että niiltä lopulta loppuu ravinto tai elintila. Siinä vaiheessa, kun sykli muuttuu, esim. luonnonkatastrofin seurauksena, nämä aikaisemmin kukoistavat lajit ovat todella herkkiä muutoksille ja niiden kukoistus loppuu. Sen seurauksena ne saattavat jopa kuolla sukupuuttoon. Tässä vaiheessa torakat ja muut hyvin yksinkertaiset organismit selviävät ja jatkavat elämää hyvin rajallisella ravintomäärällä läpi heikompien syklien. Jos tätä vertaa markkinatalouteen voi yhtymäkohtia löytää juuri esimerkiksi rahoitussykleissä. Kun rahaa on tarjolla enemmän kuin tarpeeksi, nousee tietyntyyppiset velkaviritetyt hyper-kasvajat kukoistukseen, mutta kun rahoitusolosuhteet muuttuvat, kohtaavat nämä kasvuraketit loppunsa. Kysymys jota minä aion pohtia: mitkä ovat näitä yritysmaailman torakoita, jotka ovat kohtuullisen näkymättömiä, mutta selviävät läpi myrskyn ja tuulen?

Kopiot: Luonnossa kopioimalla voi päästä pitkälle. Tietyt lajit matkivat ja imitoivat selvitäkseen. Sijoittajana tämä voi toimia, voit kopioida itseäsi parempia sijoittajien liikkeitä. Mutta kompleksisuuden kasvaessa mielestäni kopioiminen ei vaikuta toimivan. Ensimmäisenä tulee mieleen kuinka moni on yrittänyt luoda sarjayhdistelijöitä, jotka imitoivat Bergman & Bevin toimintamallia siinä onnistumatta, koska kulttuuria tai luottamusta ei ole yhtä helppo kopioida kuin hienoja Powerpoint esitelmiä arvonluonnista. Miksi tämä toimii vain tietyssä kontekstissa? Onko luonnossa paljon epäonnistuvia kopioijia?

Erikoistujat: Tietyt lajit voivat löytää oman niché elinympäristönsä, jossa ne voivat kukoistaa. Kyse voi olla, että ne kykenevät käyttämään ravinnonlähteenä jotain, mikä olisi muille eläimille myrkyllistä. Tämä voi tarjota lajille erinomaisen mahdollisuuden menestyä koska sillä on ravinto turvattuna, mutta samalla laji on erittäin herkkä muutoksille, kuten jos ravinnonlähde katoaa, tai elinympäristö muuttuu. Samoja piirteitä voi löytää taas kerran yritysmaailmasta. Tietyt yhtiöt pystyvät luomaan kilpailuetua esimerkiksi regulaation tai patentin turvin, mutta mikäli regulaatio muuttuu, voi kilpailutilanne kääntyä päälaelleen ja yritys joka on toiminut aikaisemmin kilpailun ulottumattomissa, voikin pian olla todella herkkä kilpailulle.

Sopeutujat: Sopeutujat ovat lähellä torakoita, mutta eivät ehkä samassa äärimmäisyydessä. Siinä missä torakat selviävät lähes mistä tahansa muutoksesta, sopeutujat kykenevät tekemään pieniä muutoksia ravinnossa tai sopeutumaan vaihtelevaan ilmastoon. Mietin tässä esimerkiksi kasveja, jotka voivat luoda itselleen torjuntamekanismin tuholaisia kohtaan. Yritysmaailmassa sopeutujat ovat yhtiöitä, jotka eivät ota liikaa velkaa, pitävät hiukan korkeampia varastotasoja ja turvaavat vaihtoehtoisen hankintakanavan, vaikka sen ylläpitäminen maksaa hiukan. Ylipäätään nämä yhtiöt eivät optimoi kaikkea viimeisen päälle, mutta ovat eivät ole herkkiä muutokselle.

Pohjapiirustukseen laatiminen: Luonnossa on jotain mitä kutsutaan englanninkielellä ”convergence”. Eli kun kaksi lajia, jotka ovat eläneet erillään luonnossa kehittyvät eri olosuhteissa käytännössä saman näköisiksi ja omaavat samoja ominaisuuksia. Aivan kuin ne seuraisivat jotain menestymisen kaavaa. Samaa ajatusta voi harjoittaa sijoittamisessa, mitkä bisnesmallit ovat luoneet menestystä tai mikä sijoitustyyli on sijoittajalle luonut eniten vaurautta. Voiko salkkua rakentaa tällaisen toimintamallin pohjalta. Ajattelen esimerkiksi Gilletten razor – razorblade mallia, jossa toistuva liiketoiminta kasvaa laitekannan myötä. Revenion tonometrit ja anturit ovat tästä myös hyvä esimerkki.

Evolution, fast and slow

Prasadin kirjassa puhutaan siitä. miten Darwinin mukaan evoluutio tapahtuu pikku hiljaa. Tutkimusten mukaan asia ei kuitenkaan ole niin yksiselitteistä, vaan evoluution matkan varrella tapahtuu paljon kohinaa. 100 vuoden aikana voi havaita pieniä muutoksia lajeissa, mutta yksittäisten vuosien välillä lajit voivat muuttua merkittävästi sopeutuakseen sen hetkiseen tilanteeseen, kuten ilmastoon tai ravintoon.

Tämä muistuttaa vahvasti pörssin käyttäytymisestä. Keskimäärin markkina tuottaa jotain 7-9% p.a pitkällä ajanjaksolla. On kuitenkin kohtuullisen harvinaista nähdä tällaisia vuosia, kun markkina todellisuudessa tuottaa tuon verran. Lyhyellä jaksolla markkina on volatiili, mutta pitkällä ajalla se on kohtuullisen ennustettava. Näin toimii myös mielestäni markkinan tehokkuus. Lyhyellä ajalla markkina voi olla erittäin epätehokas, pitkällä ajalla hyvinkin tehokas.

Jos joku keksii näitä lisää, niin saa mielellään laittaa yksityisviestiä, ajattelin jatkaa niiden keräilyä ![]() .

.

Mainittakoot vielä…

Koska sijoittaminen ei ole onnistunut erityisen hyvin olen tehnyt korjaavia toimenpiteitä. Olen uudelleen sijoittanut kassavirtaa McKinseyn Valuation kirjaan ja tilannut The Compounding Tortoisen substackin. Näiden turvin haluan oppia enemmän yhtiöiden arvonluonnista ja ymmärtää mitkä tekijät vaikuttavat pitkän ajan arvonluontiin.

Lisäksi löysin Ruotsin matkalta Investorin juhlakirjan missä mielenkiintoista tietoa ja haastatteluja omistuksista ja henkilöistä. Bonuksena tämän päiväinen antikvariaatti reissu josta jäi saaliiksi Dawkinsin kirjoja ja Rosenzweigin The Halo Effect ![]()

Mukavaa viikonloppua kaikille!