Pidän MIPsin tarinasta paljon, mutta kireän näköinen arvostus on toistaiseksi pitänyt itseni loitolla. Liikevaihdon lasku hidastunut ja käsittääkseni jälleenmyyjien varastotasot ovat tervehtyneet, joskin Motorcycle-kategorian korkeat varastotasot edelleen riesana. Muistaakseni toimitusjohtaja olisi Q3-webcastissa sanonut, ettei myyntiä voi vertailla 2019 tasoihin, sillä asiakasmäärä on siitä kasvanut noin 150 %, joten ainekset selvästi parempaan pitäisi kyllä löytyä.

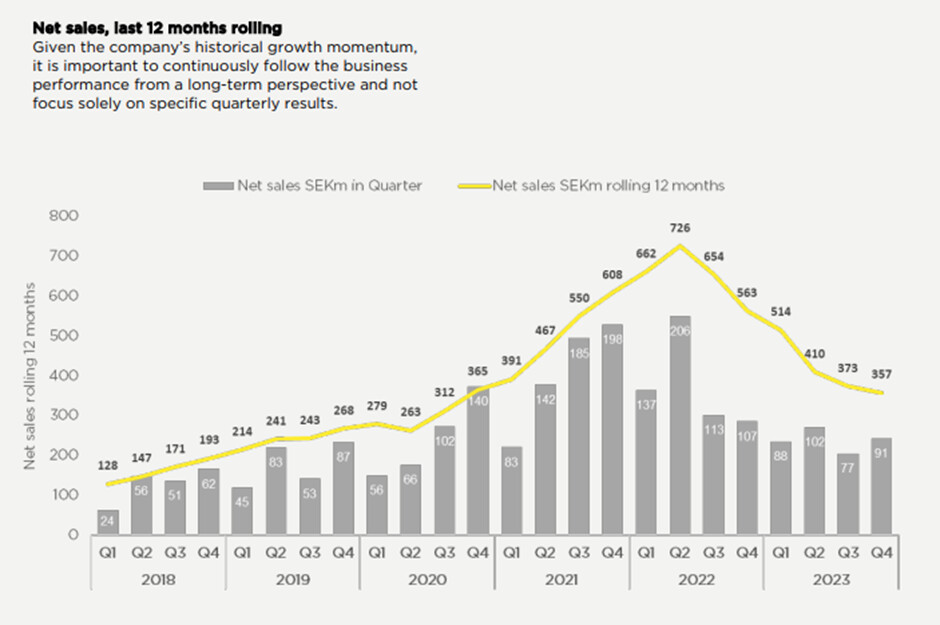

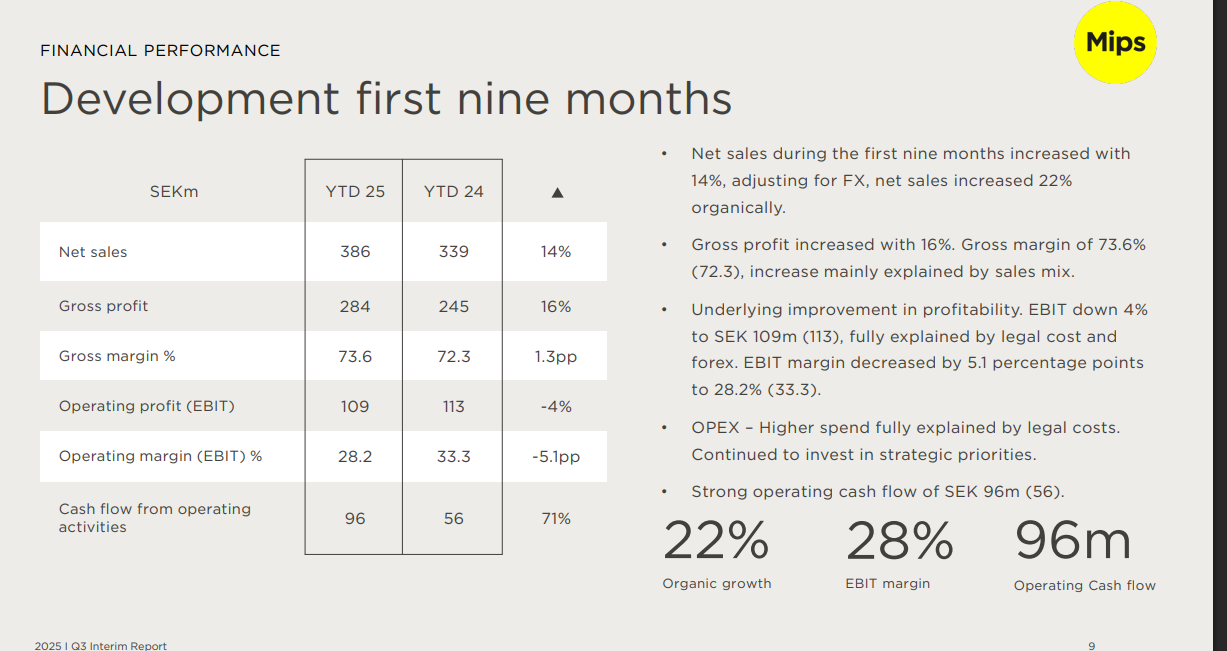

Quartrin mukaan konsensus odotti 106 miljoonan liikevaihtoa ja 35 miljoonan liiketulosta. (tot: 91 miljoonaa, ja 17 miljoonaa). Kurssireaktio (-3 %) vaikuttaa niin vaisulta, että buysiden odotukset olivat luultavasti konsensusennusteita matalammalla tasolla, tai sitten tarinassa katsotaan jo lyhyen aikavälin haasteiden yli. Ennusteissa toistaiseksi lähes 40 %:n liikevaihdon kasvu vuodelle 2024, joten yhtiön odotetaan palaavan kasvu-uralle melko jyrkällä kulmakertoimella.

Laitetaan tänne myös Thulen rapsa, kun pyöräilysidonnainen vahvasti Mipsikin on. Thulelta vahvaa tekemistä, varsinkin tuloksen osalta. Ehkä pahin on takana jo tälläkin alalla?

E: Mukavaa kun joku muukin kommentoi @Thomas_Westerholm. Harvinaisen vähän tämä kiinnostaa, vaikka foorumiltakin varmasti löytyy useita MIPS-tuotteita käyttäviä kirjoittelijoita. Odotukset ovat nykyhinnoin rapsakat ja ei tätä edukkaaksi voi haukkua. Itsellä on mielenkiinto kohdistuu Mipsissä tuohon safety-puolen etenemiseen. Tuon markkinan avautuessa, voi Mips ottaa kertaluokkaa isomman kasvupyrähdyksen ja saada uuden tukevan segmentin vanhojen tilalle.

En ihmettelisi, jos kylmän talven jälkeen nähtäisiin poikkeuksellisen vahva bullwhip-efekti syksyllä, kun jälleenmyyjät saivat nyt varastotasojaan ajettua alas ja kuluttajaluottamus ja -ostovoima oletettavasti paranevat kuluvan vuoden aikana. Wiitta oy varmaan juhlii sitä, että osti Orhtexin lumileluliiketoiminnan pari vuotta sitten.

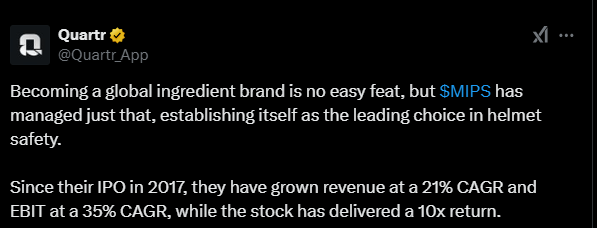

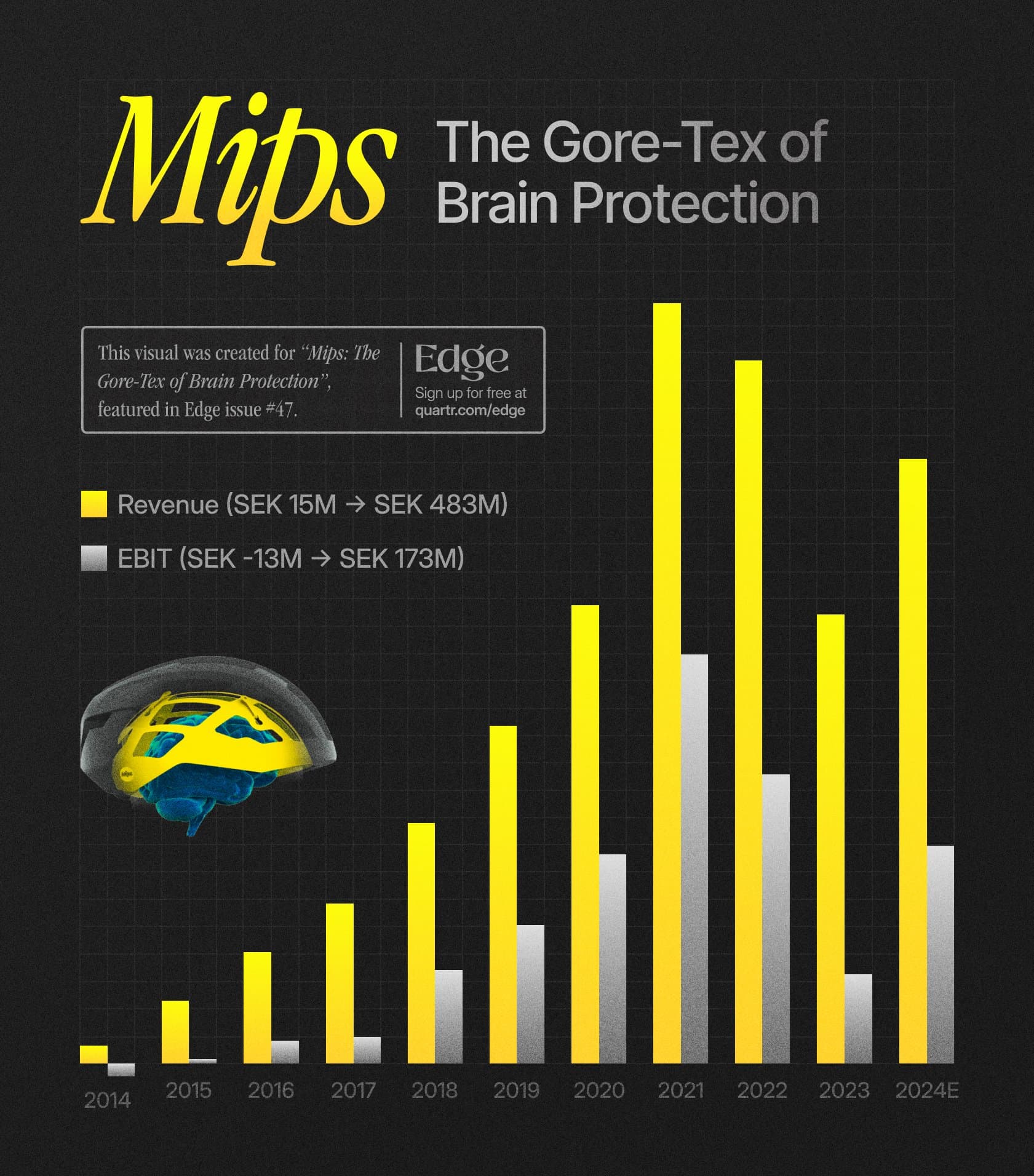

MIPS on todella kovan luokan businesscase, mutta monia varmaan (minua ainakin) kiusaa kurssin edellyttämä erittäin vahva kasvu ja samalla vaikeus arvioida miten nykyisten patenttien asteittainen raukeaminen ja sen myötä kilpailijoiden mahdollisuus kopioida MIPSin ominaisuuksia vaikuttaa yhtiön myyntiin tulevaisuudessa. Patenttien raukeamisesta huolimatta Gore-Tex on onnistunut brändin voimalla erottautumaan kuluttajien silmissä kilpailijoistaan, mihin MIPSkin pyrkii uusien patenttien kehittämisen ohella.

Safety kieltämättä houkutteleva, kun tuotteiden korvaussyklikin on huomattavasti kuluttajatuotteita lyhyempi, mikä luo tasaista jatkuvuutta myyntiin.

Itse seuraan myös mielenkiinnolla tuota safetyn kehitystä ja siitä mainitaan: “While larger volume sales with selected helmet brands have been slightly slower than we had hoped, we are delighted to see that growth is now starting to take off and we remain very positive about this category over the long term.”

Lupaavaa kasvuprosenttia, vaikka toki määrät vielä pieniä.

Selkeesti imo bullwhip-efektiä havaittavissa, mutta kasvun kiihtyminen taisi jo olla hinnoiteltuna osakkeeseen. Mielenkiintoista nähdä kiihtyykö kasvuvauhti tästä vielä oleellisesti Q4, kun vastassa on kehno vertailukausi ja jakelukanavien ylimääräiset varastot on sulateltu

En ole itse ehtinyt lukemaan kokonaan, teksti on mulle haastavaa jne. Lukemiseen menee varmaan noin puolituntia, toki kauemminkin saa aikaa kulumaan, koska ei ole mitään helpointa tekstiä.

Key Insights

Hans von Holst: The story of Mips began with neurosurgeon, professor, and Dr. Hans von Holst, whose expertise in brain trauma led to a revolutionary innovation.

The idea: Mips was founded on the realization that helmets did not provide sufficient protection against the most common type of accident – angled impacts.

The solution: With its background in science and engineering, Mips developed its Brain Protection System (BPS), a technology designed to be seamlessly integrated into any helmet model.

Ingredient brand: Mips operates as an ingredient brand which is one of its key competitive strengths.

Challenging market dynamics: In the post-pandemic years, the bicycle industry has faced significant challenges, with excess inventory levels impacting market conditions.

Ai osari tulikin pörssin jälkeen. Oli itsellä ylhäällä huominen aamu, mutta kelpaahan tämä näin!

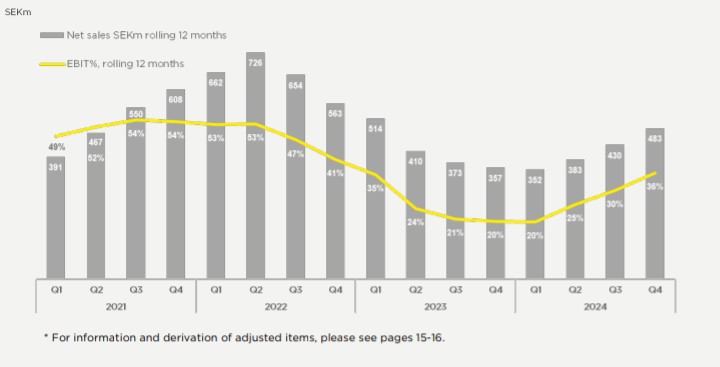

Mukavat luvut ja eiköhän tässä olla jo palattu “normaaliin” markkinaan koronan viimeisten tailwhip ilmiöiden jälkeen. Yllättävän kauan tämä toki kesti, vaikka johto on tätä toistuvasti kommentoinutkin.

Tätä seurailen kyllä innolla.

“Helmet category Safety – best quarter so far

We delivered our best quarter so far in the Safety

helmet category and we saw good growth of

119 percent. Growth for the full year was 55 percent in this category”

Tämä ketju on unohtunut jo miltein unholaan. Vähän omia ajatuksia yhtiöstä.

Mikäli olen ymmärtänyt oikein yhtiön tavoite on saavuttaa samankaltainen asema kuin core-tex.

Kokonaismarkkina on valtava, josta on vasta raapaistu pintaa. Esimerkiksi rakennusalalla penetraatio on erittäin matala. Oma kohtaisena kokemuksena sattumoisin uusi kypäräni on Guardio merkkinen kypärä, jossa Mips ominaisuus.

Kypärä on tähän astisen uran parhain kypärä istuvuuden kannalta. Kuitenkin Mips ominaisuus ei ollut suurimmalle osalle kolleegoille tuttuja, mutta uskon että kun ymmärrys lisääntyy on helppo perustella turvallisuudella valita kypärä jossa Mips. Yksi joka tunnisti ominaisuuden oli bongannut NHL joukkueiden kypäristä.

Yksi huolestuttava tekijä on tietysti patentin loppuminen jo melko lähellä tulevaisuudessa. Toisaalta ilmeisesti yhtiö pyrkii saamaan erilaisia patentien yhdistelmiä, jolla suojata vallihautaa.

Myös muilla valmistajilla on omia vastaavan tapaisia ominaisuuksia, olisi mukava kuulla, jos jollain on tarkempaa tietoa niistä?

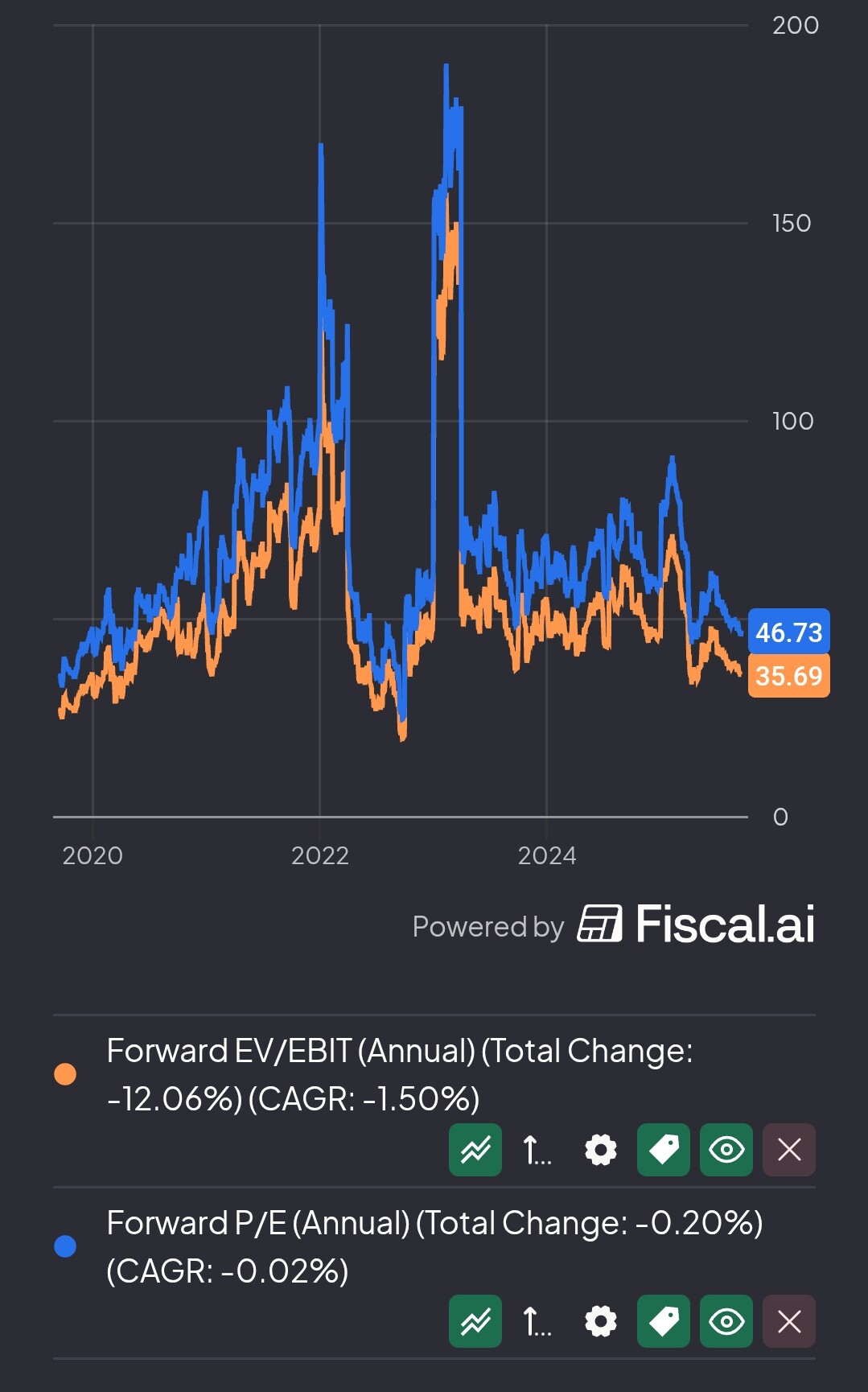

Sitten se ongelma. Arvostus, yhtiöön on ladattu melkoiset kasvuodotukset.

Itse en ainakaan näillä kertoimilla tahdo saada millään riittävästi turvamarginaalia, jotta voisin laittaa ostohousut jalkaan.

Lisäksi kun katsoo puhtaasti osakekurssia ollaan jonkin näköisessä laskutrendissä. Joten odottelen parempia ostopaikkoja.

E. Lisätään vielä, että ainakin rakennusalalla suositut kypärämallit ovat tulleet ja menneet 3-5 vuoden trendeissä. Eli jos hyvin käy mips ominaisuuden kypärä voi trendata seuraavina vuosina. Toki markkina ja otanta (Suomi) on pieni, mutta kuitenkin.

Aika paljon eri valmistajilla on tuotetiedoissa markkinointijargonia, miksi juuri heidän kypäränsä on suunniteltu turvallisimmaksi. Ainakin POC:lla oli vastaavalla toimintaperiaatteella toimiva kiertyvä kypärän sisäosa jossain malleissa, mutta nyt kun tarkastin uudestaan on POC siirtynyt myös MIPS tarran alle. Tuossa uusiessani säännöllisesti talouden kypäriä olen huomannut, ettei MIPS tarra enää viimeisellä ostokierroksella kaksinkertaistanut kypärän hintaa, kuten se vielä joskus teki. Nyt näyttää saavan 30 euron OVH:lla halvimpia MIPS-sertifioituja kypäriä.

Moottoripyöräkypärissä, Kaskin työmaakypärissä ja kiipeilyvarusteissakin on vilahtanut jo keltaista tarraa takana, mutta tuo kiekkokypärä oli itselleni uusi tuttavuus.

Tarinahan tässä keksinnössä on hieno, mutta tulee väkisin mieleen vain Volvo ja ilmaiseksi kaikille annetut turvavyöt tai voiko kiertoliikkeen minimointia saada patenteilla peittoon ja saada laajat asiakasmassat maksamaan merkittävää lisähintaa tästä.

Oman talouden kypärät on MIPS:iä ja onneksi vaimolla oli joku vuosi sitten päässä tuore kypärä, kun kaivinkonekuski heilautti kauhan eteen pyörätiellä. Kypärässä oli MIPS, mutta tärkeämpi asia oli se, että kypärä oli tuore ja kolhimaton, jolloin siinä oli vielä jännitys kunnossa.

Tämä nousi myös työkaverin kanssa keskustelussa ilmaan.

Hintaa on saatu tiputettua. Mips kypärä ei ole edes välttämättä kalliimpi. Jokatapauksessa kypärässä on jokin sisuskalu. Tuote ei siis välttämättä tule lainkaan lisänä kypärään vaan korvaa komponentin.

Mips itse saa noin 5 dollaria per kypärä eli valmistajien kate on ollut aiemmin varsin mehevä. Mips on ollut myyntivaltti, jolla perusteltu premium kypärien hintoja.

Ilmeinen kehityskulku on siirtymä vain premium-luokan turvaratkaisusta kohti markkinastandardia alempiin hintapisteisiin. Siirtymää kiihdyttää kuluttajien tietoisuuden lisääntyminen ja parhaimmillaan Mips olisi pakollinen vaatimus kypärälle kuluttajien silmissä. Eli jos ja kun kehityskulku on premiumista → “standariksi”, hintojen onkin tultava alas erityisesti valmistajien katteen osalta. Mipsin kannalta on hyvä, että volyymit kasvaa mutta samalla se saattaa aikanaan syödä myös Mipsin hinnoitteluvoimaa.