En odottanut Suomesta näin merkittävää tilausta ainakaan heti vuoden alkuun.. 30% vuoden liikevaihdosta ennen kuin tammikuu on taputeltu. Jos ulkomailta saadaan kauppoja toteutettua niin liikevaihdon kasvu näyttää enemmän kuin todennäköiseltä.

11 tykkäystä

Kylläpä akkujen hinnat tippuu, Alpiq tilaus 36MWh noin 20 miljoonaa, Exilion 66MWh noin 17 miljoonaa ja nyt Nevelle 80MWh 13 miljoonaa.

3 tykkäystä

Voisikohan tuossa olla joitakin teknologiakohtaisia eroja? Akkuja on monenlaisia ja esimerkiksi jos tila tai paino ei ole tekijä, voi varmaan käyttää edullisempia teknologioita kennoissa. Lisäksi jos jokin tekniikka saadaan massatuotantovaiheeseen, niin hinta tippuu usein nopeasti.

Lisäksi olen hieman ajatellut sitä, jos nuo Donut labin lupaukset saavat konkreettista vahvistusta tämän vuoden aikana, mitähän se tarkoittaa Merusille? Olisivatko asiakkaat halukkaita enää tilaamaan mitään vanhemman teknologian tuotteita, ennen kuin noita ihmekennoja saisi myös näihin massaratkaisuihin? Jo pelkästään Donutin lupaama latauskertojen määrä on niin astronominen verrattuna mihinkäään nykyiseen tekniikkaan, että se voisi laittaa monen firman tilauskirjat jäihin, ennen kuin uuden tekniikan varastoratkaisuita olisi tarjolla. No, tämä on toistaiseksi vain teoreettista pohdintaa, ennen puolueettomia vahvistuksia. ![]()

1 tykkäys

Tässä on Paulin kommentit Meruksen uudesta tilauksesta. ![]()

Uusi merkittävän kokoinen sähkövarastohanke parantaa näkyvyyttä liikevaihdon kasvuun vuoden 2026 aikana. Arviomme kasvusta on melko maltillinen (6 %) ja siihen voisi kohdistua nousupainetta erityisesti, mikäli yhtiö saisi vielä lisää merkittäviä tilauksia H1:n aikana. Ennustamme yhtiön myös pystyvän parantamaan kannattavuutta toistojen ja oppimisen kautta, joskin sähkövarastohankkeiden katetasoissa voi olla laskupainetta johtuen akkujen suhteellisen määrän kasvusta. Vaikka tilaus tukee kasvunäkymää, emme näe toistaiseksi selkeää tarvetta ennustemuutoksille. Tarkastelemme ennusteita viimeistään tilinpäätöstiedotteen yhteydessä (julkaistaan 5.2.).

4 tykkäystä

Samaa ihmettelin. Voisiko olla jotain eroa siinä, mitä kaikkea tilaukseen sisältyy? Akut / muut komponentit / infra / asennustyö / jne.

Ehkä Neve hoitaa isomman osan näistä itse, ja Meruksella tavanomaista pienempi siivu kokonaisuudesta? Esim. Neveltähän voi vaikka energiayhtiönä löytyä omaa henkilöstöä ja kompetenssia tekemään joitain asioita itse ![]()

1 tykkäys

Tässä on Paulin ennakkokommentit, kun Merus julkaisee tuloksensa 5.2. ![]()

Arvioimme liikevaihdon jäävän H2:n osalta vertailukautta heikommaksi, mutta koko vuoden osalta kuitenkin kasvavan vahvasti yhtiön ohjeistuksen mukaisesti. Sijoitustarinan kannalta keskeistä olisi, että yhtiö pystyisi parantamaan kannattavuuttaan. Käyttökate-ennusteemme on yhtiön ohjeistusvälin keskikohdassa. Tiedotettujen tilausten perusteella odotamme yhtiön ohjeistavan liikevaihdon kasvun jatkumista ja parantuvaa kannattavuutta myös vuodelle 2026.

2 tykkäystä

HEINÄ–JOULUKUU 2025 LYHYESTI

Liikevaihto oli 29,7 (29,2) miljoonaa euroa, kasvua 1,9 % Käyttökate (EBITDA) oli 1,5 (2,6) miljoonaa euroa Liiketulos (EBIT) oli 0,8 (2,0) miljoonaa euroa Katsauskauden tulos oli 0,1 (1,7) miljoonaa euroa Laimentamaton osakekohtainen tulos oli 0,01 (0,22) euroa Saadut tilaukset olivat 23,3 (14,0) miljoonaa euroa, kasvua 66,9 %

Liikevaihto ylitti Inderesin odotukset selvästi, mutta tulos jäi alle.

7 tykkäystä

Toimitusjohtaja Kari Tuomala oli Paulin haastateltavana heti H2-tuloksen julkistuksen jälkeen. ![]()

Aiheet:

00:00 Aloitus

00:23 Q4:n kuulumiset

01:36 Tilaiskertymä

03:40 Sähkövarastomarkkina

05:09 Kannattavuus

06:48 Kansainvälinen myynti

10:22 Sähkölaaturatkaisut

13:57 Taseen vahvistaminen

5 tykkäystä

Eilisen mielenkiintoisen tulospäivän plussat:

- Liikevaihto (yli jopa oman 50mil arvion)

- Ohjeistus (edelleen hyvää kasvua)

- Tilauksia tipahtelee edelleen mukavasti

Ja sitten se yksi iso miinus:

- Kannattavuus

Odotin itse kyllä parempaa tolla liikevaihdolla ja aloin jo epäillä sitä kuuluisaa kannattavuuskäännettä.

millä se käänne voisi sitten tänä vuonna vahvistua. Tässä muutamia huomioita:

- Kulut vähenee suhteessa liikevaihtoon (johto puhui rekryjen vähenemisestä)

- Tehokkuus kasvaa toistojen myötä

- Laajeneminen uusille markkinoille Pohjois-Eurooppaan(sisältää toki myös riskejä)

Kuinka vahvaa käännettä näillä keinoilla uskaltaa sitten odottaa, se tässä arveluttaa.

Ja ilman kannattavuutta ei tämä kyllä lähde ikinä lentoon. Mutta katsellaan vielä ainakin H1:nen position päällä. ei myydä eikä osteta ![]()

Painoiko joku sisäpiiriläinen muuten just isosti ostolaidalle hintaan 4,8?

Ja lausuiko joku sanan Datakeskus?

Toivotaan näin ![]()

7 tykkäystä

Tässä on Paulilta yhtiöraportti Meruksesta. ![]()

Merus Powerin H2-raportti oli keskeisten tulosrivien osalta odotusten mukainen vahvan liikevaihdon ansiosta, joskin bruttokate jäi odotuksiamme matalammaksi. Tuotanto on saatu toimimaan tehokkaasti ja suurehkoja sähkövarastoja toimitetaan jo rutiinilla ainakin kotimarkkinalle Suomeen. Osakkeen arvostus nojaa pitkän aikavälin tuloskasvuun, mikä kasvattaa arvostusriskiä. Näemme kuitenkin, että orastavan tuloskäänteen ja kansainvälistymiskehityksen jatkuessa tuotto-odotus voisi nousta houkuttelevaksi. Nostamme siten suosituksen tasolle lisää (aik. vähennä) sekä tavoitehinnan 4,7 euroon (aik. 4,5 €).

4 tykkäystä

9.2 Aamulehti sivulla A15 artikkeli Merus Powerista.

2 tykkäystä

Pauli on tehnyt uuden laajan raportin Merus Powerista, joka on kaikkien luettavissa, kuten kaikki laajat raportit. ![]()

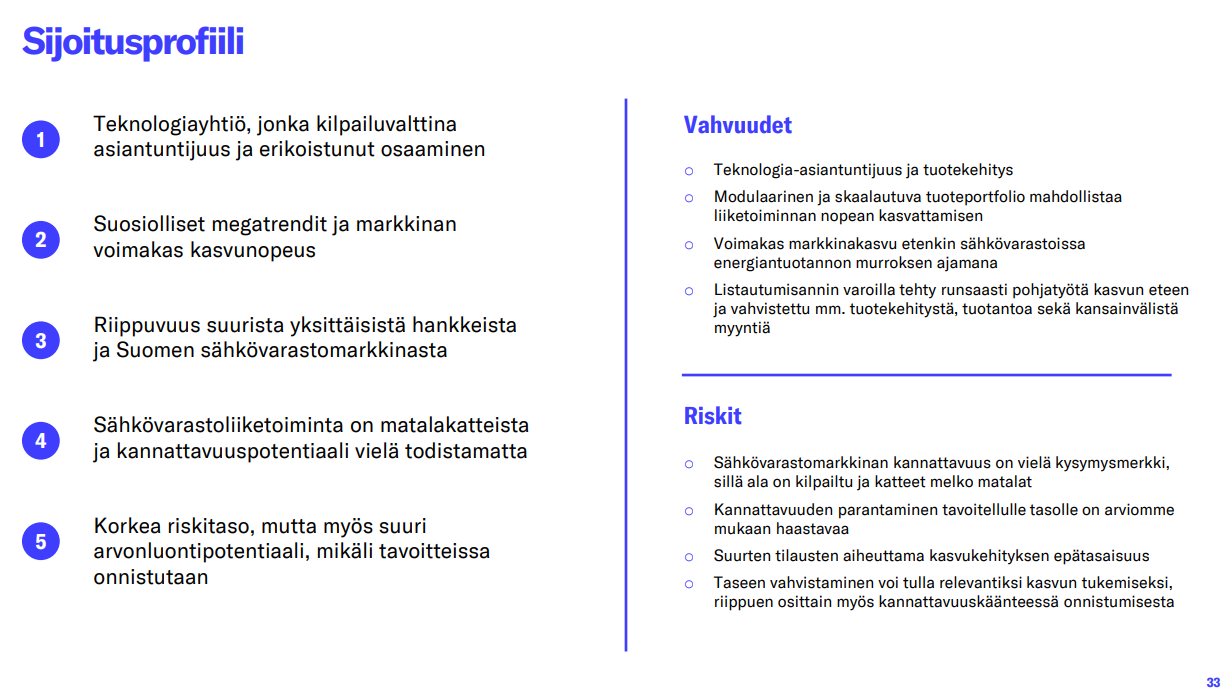

Merus Power on kasvanut viime vuosina voimakkaasti ja saanut merkittävän osuuden sähkövarastomarkkinasta Suomessa. Ala on kilpailtu ja matalakatteinen, mutta skaalan kasvaessa myös operatiivinen kannattavuus parantuu. Kannattavuuskäänteestä ja sähkövarastojen toimitusten kansainvälisestä kasvusta saatiin ensimakua vuoden 2025 aikana ja odotamme teemojen vahvistuvan lähivuosina. Pitkän aikavälin kannattavuuden arviointi on vielä toistaiseksi vaikeaa, mikä nostaa arvostusriskiä. EBIT-marginaalin jatkaessa parantumista, voisi osakkeessa olla merkittävää arvonluontipotentiaalia megatrendien tukemalla markkinalla. Toistamme lisää-suosituksen ja 4,7 euron tavoitehinnan.

Rapsasta lainattua:

..Näemme muutenkin mahdollisena, että yhtiö vahvistaisi tasettaan merkittävämmin keskipitkällä jänteellä tavoitellessaan seuraavalla strategiakaudella voimakasta kasvua (esim. sähkövarastoissa suurempia toimituksia tai aggressiivisempaa kv-kasvua). Vahvempi tase myöskin laajentaisi yhtiön vaihtoehtoja uusien sähkövarastotoimitusten osalta, myös sellaisiin, missä maksuehdot eivät ole käyttöpääoman kannalta kaikkein parhaat.

Kannattavuuskäänteessä onnistuminen vuoden 2026 aikana vahvistaisi edellytyksiä oman pääoman ehtoisen rahoituksen saamiseen. Käänteessä epäonnistuminen puolestaan voisi negatiivisessa skenaariossa johtaa ikävään tilanteeseen, jossa tase kaipaisi vahvistamista, mutta oman pääoman ehtoisen rahoituksen saatavuus olisi heikko ja osakeannissa jouduttaisiin mahdollisesti hyväksymään osakekannan merkittävää diluutiota.

7 tykkäystä

Myös OP näyttää aloittaneen tällä viikolla seurannan. Tavoitehinta tasan vitonen.

3 tykkäystä

Hyvä OP![]() Ja iso kiitos Inderekselle erinomaisesta laajasta raportista. Mielestäni tilanne kulminoituu, miten nopeasti kasvu jatkuu sekä kääntyy kannattavuudeksi. Sekä onnistuuko se kassavirtapositiivisesti ilman laimentavaa antia. Yhtiöllä on hyvät eväät pidemmän päälle, mutta tarvittavan kasvun ottaminen skaalaetujen saamiseksi ja kustannusrakenteen hyödyntämiseksi sekä ennenkaikkea kannattavaksi nettotuloksella mitattuna (ja kassavirtamielessä) on se iso kysymys. Sen jälkeen yhtiö kyllä kiinnostaa sekä arvostuskin lienee kohdillaan. Lyhyellä tähtäimellä kurssiin liittyen kannattaa seurata yhden suuren omistajan myyntejä sekä milloin toteutettu loppuun. Pian nähdään helmikuun vähennykset. Ja toki ilmaantuuko isompia ostajia.

Ja iso kiitos Inderekselle erinomaisesta laajasta raportista. Mielestäni tilanne kulminoituu, miten nopeasti kasvu jatkuu sekä kääntyy kannattavuudeksi. Sekä onnistuuko se kassavirtapositiivisesti ilman laimentavaa antia. Yhtiöllä on hyvät eväät pidemmän päälle, mutta tarvittavan kasvun ottaminen skaalaetujen saamiseksi ja kustannusrakenteen hyödyntämiseksi sekä ennenkaikkea kannattavaksi nettotuloksella mitattuna (ja kassavirtamielessä) on se iso kysymys. Sen jälkeen yhtiö kyllä kiinnostaa sekä arvostuskin lienee kohdillaan. Lyhyellä tähtäimellä kurssiin liittyen kannattaa seurata yhden suuren omistajan myyntejä sekä milloin toteutettu loppuun. Pian nähdään helmikuun vähennykset. Ja toki ilmaantuuko isompia ostajia.

1 tykkäys

Tässä vielä laajan rapsan pohjalta lyhyt video Merus Powerista. ![]()

8 tykkäystä

Tämä oli mielenkiintoinen kommentti Youtubessa eiliseen videoon:

Saa nähdä tuleeko tuolta naapurista sitten lisää haastajia mikäli siellä markkina on todellakin saturoitunut. Vai onko kilpailua jo nyt niin paljon ettei mikään muutu aiemmasta. ![]()

Tämä on mielestäni julkisen keskustelun parhaita puolia. Internetin välityksellä tavoittaa valtavasti ihmisiä, joilla voi olla hyviä ja rikastavia näkökulmia eri yhtiöiden tilanteeseen.

14 tykkäystä

Ja uutta sähkövarastotilausta pukkaa ja mikä mielenkiintoisinta jälleen uudessa maassa. Tällä kertaa vuorossa Latvia.

Sisäpiiritieto: Merus Powerille merkittävä sähkövarastotilaus Latviasta - Inderes

Aika merkittävän kokoinen tilaus ja varmasti posiitiivista tämän vuoden tilauskertymää ajatellen.

Merus Powerin osuus hankkeesta 13-15M€ ja paikalline partneri hoitaa loput.

17 tykkäystä

Hieno kauppa. Miten muut palstalaiset näkevät - painaako yhtiön kurssia 1 tai 2 suuren omistajan myynnit vai pelko, että kasvua rahoitettaisiin annilla? Yhtiö on todistetusti kasvanut hyvin, markkina kasvaa mukavasti sekä tarve varastoinnille on kiistaton.

Uskallan itse optimistisesti uskoa, että kysyntä markkinoille kasvaa. Sähköverkon tasapainotukseen tarvitaan lisää resurssia, etenkin nopeaa ja automatisoitua. Tähän ei konventionaalisilla laitoksilla kyetä.

Otollinen lisä nopeaan reagointiin säätösähkömarkkinoille vesivoiman ja sähkökattiloiden lisäksi.

1 tykkäys

Tässä on Paulin kommentit Merus Powerin saamasta uudesta tilauksesta. ![]()

Merus Power tiedotti tiistaina saaneensa merkittävän sähkövarastotilauksen Latviasta linkki tiedotteeseen. Tilaus on yhtiön historian suurin Suomen ulkopuolelta tullut tilaus ja merkittävä edistysaskel sähkövarastoliiketoiminnan kansainvälistämisessä. Tilauksen myötä näkymä vuoden 2026 kasvuun on aiempaa parempi, joskin 6 %:n kasvuennusteemme toteutuminen edellyttänee vielä joitakin lisäonnistumisia sähkövarastojen myynnin saralla. Pitkässä juoksussa sähkövarastoliiketoiminnan liikevaihdon hajautuminen laajemmalle maantieteelliselle alueelle vähentää riippuvuutta Suomesta ja toisaalta mahdollistaa voimakkaampaa kasvua yhtiön päästessä käsiksi uusiin varhaisemmassa kasvuvaiheessa oleviin markkinoihin.

4 tykkäystä