Pauli on tehnyt uuden laajan raportin Merus Powerista, joka on kaikkien luettavissa, kuten kaikki laajat raportit. ![]()

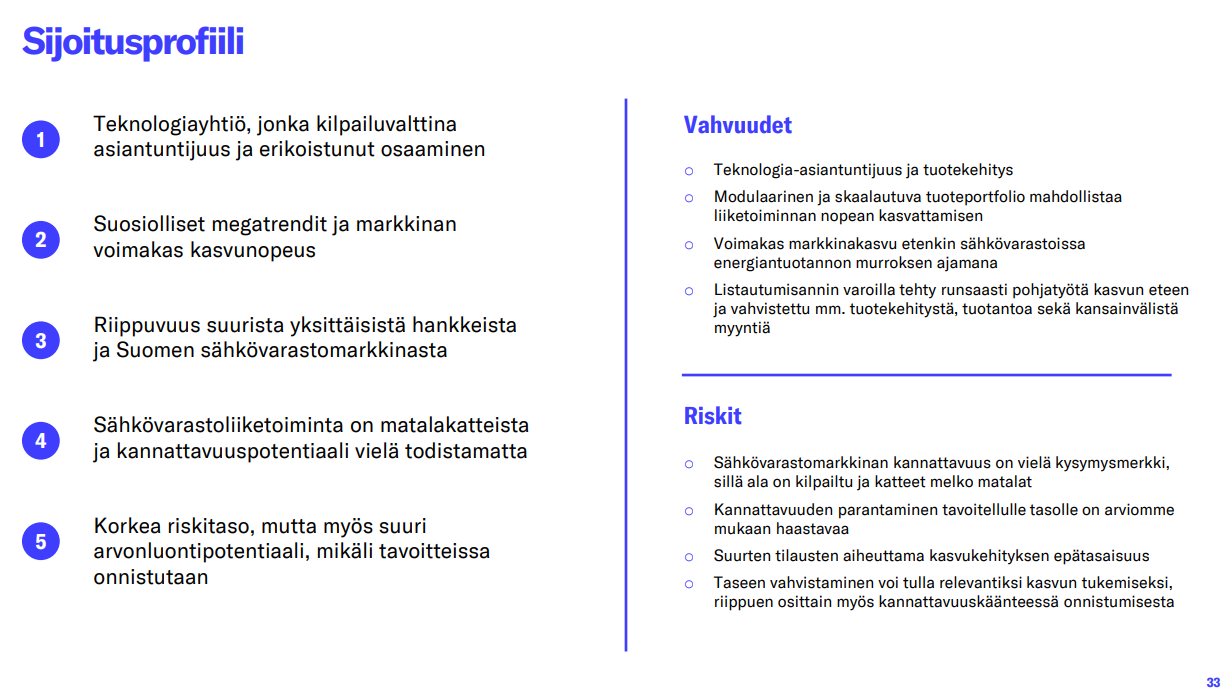

Merus Power on kasvanut viime vuosina voimakkaasti ja saanut merkittävän osuuden sähkövarastomarkkinasta Suomessa. Ala on kilpailtu ja matalakatteinen, mutta skaalan kasvaessa myös operatiivinen kannattavuus parantuu. Kannattavuuskäänteestä ja sähkövarastojen toimitusten kansainvälisestä kasvusta saatiin ensimakua vuoden 2025 aikana ja odotamme teemojen vahvistuvan lähivuosina. Pitkän aikavälin kannattavuuden arviointi on vielä toistaiseksi vaikeaa, mikä nostaa arvostusriskiä. EBIT-marginaalin jatkaessa parantumista, voisi osakkeessa olla merkittävää arvonluontipotentiaalia megatrendien tukemalla markkinalla. Toistamme lisää-suosituksen ja 4,7 euron tavoitehinnan.

Rapsasta lainattua:

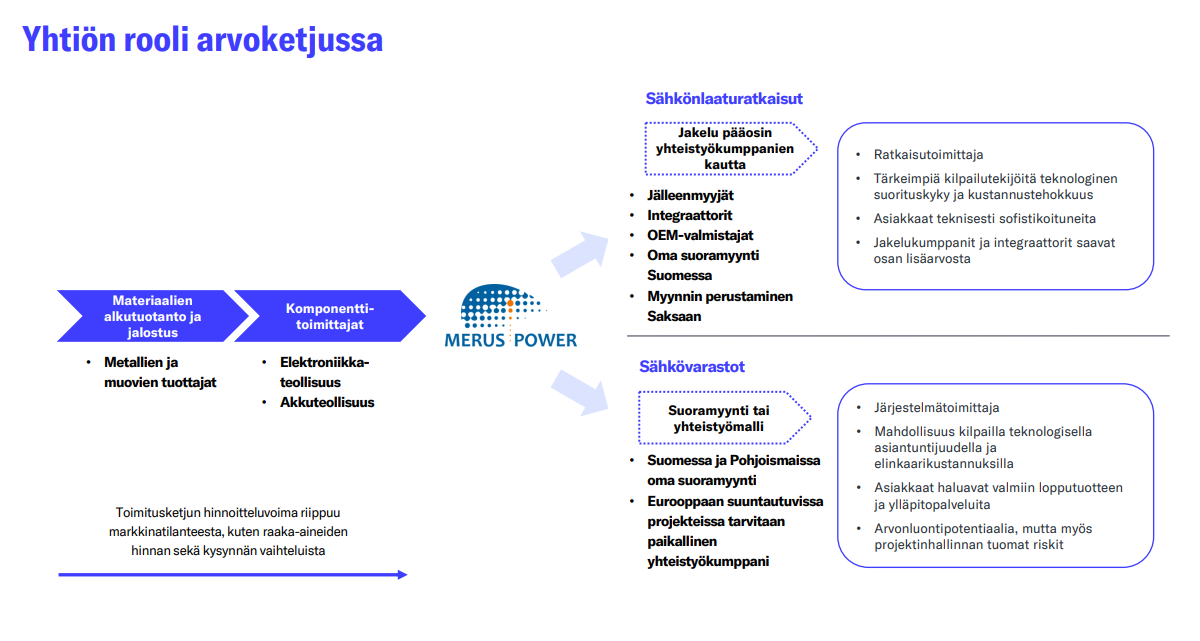

..Näemme muutenkin mahdollisena, että yhtiö vahvistaisi tasettaan merkittävämmin keskipitkällä jänteellä tavoitellessaan seuraavalla strategiakaudella voimakasta kasvua (esim. sähkövarastoissa suurempia toimituksia tai aggressiivisempaa kv-kasvua). Vahvempi tase myöskin laajentaisi yhtiön vaihtoehtoja uusien sähkövarastotoimitusten osalta, myös sellaisiin, missä maksuehdot eivät ole käyttöpääoman kannalta kaikkein parhaat.

Kannattavuuskäänteessä onnistuminen vuoden 2026 aikana vahvistaisi edellytyksiä oman pääoman ehtoisen rahoituksen saamiseen. Käänteessä epäonnistuminen puolestaan voisi negatiivisessa skenaariossa johtaa ikävään tilanteeseen, jossa tase kaipaisi vahvistamista, mutta oman pääoman ehtoisen rahoituksen saatavuus olisi heikko ja osakeannissa jouduttaisiin mahdollisesti hyväksymään osakekannan merkittävää diluutiota.