Medistim julkaisi eilen Q3 tuloksensa. Pientä jännitystä oli omalta osaltani, koska yhtiö oli lupaillut nostaa hintoja uusien tuoteominaisuuksien myötä, sekä vähentääkseen tariffien vaikutusta. Mietin mitä vaikutuksia tällä olisi kysyntään ja onko yhtiöllä niin voimakas hinnoitteluvoima kuin olen uskonut.

Liikevaihto kasvoi reilu 25% ja EBIT kasvoi 27%. EBIT marginaali 24,3%. EBIT marginaali tippui toki Q1-Q2 huippu marginaaleista, mikä pääsääntöisesti johtui yhtiön maksamista suoritusperusteisista palkkioista ja kommissioista. Näistä kyseltiin aika paljon tulospuhelussa ja johto kommentoi että nousseet kustannukset ovat myös merkki siitä että tavoitteisiin ollaan ylletty.

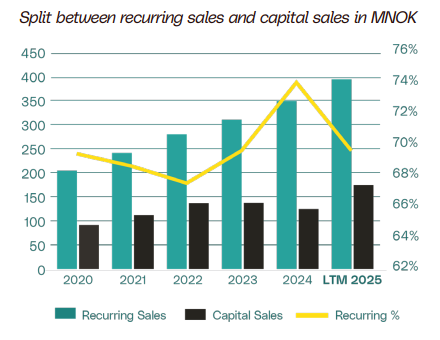

Toistuva liikevaihto laski hitusen alle 70% mikä on edelleen mielestäni hyvä signaali, koska se indikoi sitä että laitteita toimitetaan enemmän, jotka tulevaisuudessa tuo toistuvaa liikevaihtoa.

Kuten näemme niin 2024 toistuva liikevaihto kasvatti suhteellista osuuttaan voimakkaasti kun laitemyynti oli pehmeämpää.

Liikevaihdon kasvu jakaantui siten, että EMEA oli pehmeää ja supistui, siinä missä Americas noin 35% kasvu ja APAC peräti 193% kasvua. Asian myynnistä hyvä huomioida että vertailukauden myynti oli heikkoa, koska Japanissa ei myyntiä ollenkaa ja Kiinassa vaihdettiin jakelijaa, siksi iso prosentuaalinen muutos. Toisaalta, jos APAC jatkaa edes kohtuullista kasvua sen tärkeys Medistimille on lähivuosina suurempi kuin EMEA.

USA + muu Amerikka myynnin voimakas kasvu oli iloinen yllätys. Voi indikoida myös hyvää muille medtech yhtiöille jotka ovat riippuvaisia USA myynnistä? Johto kuitenkin kommentoi että vaihtelut kvartaaleittain ovat suuria ja tilaukset voivat siirtyä kvartaaleittain, joten varmasti parempi seurata suurempaa kuvaa.

Tuotteiden puolella oli ilo nähdä että etenkin kuvantamislaitteiden myynti on kasvanut reilusti. Nämä ovat korkeamman hintapisteen tuotteita ja ostetaan ymmärtääkseni moduläärisesti siten, että asiakas saattaa ensin ostaa flow moduulin ja ostaa myöhemmin kuvantamislaitteen.

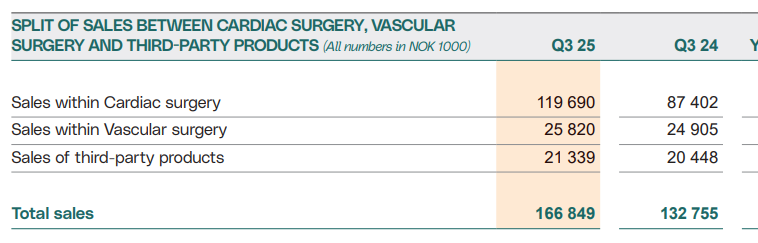

Kauneusvirhe raportissa oli se, että kasvu tuli pääsääntöisesti Cardiac segmentistä missä yhtiöllä on melkein monopoli asema. Vascular on tuleva kasvuveturi mistä yhtiö hakee tulevaisuuden kasvua, mutta kilpailu on kovempaa. Alku vuonna Vascular on kasvanut tosi vahvasti, mutta Q3 oli pehmeämpi. Konferenssipuhelussa sanottiin olevan normaalia kvartaalivaihtelua, mutta tämä jää nähtäväksi.

Kaiken kaikkiaan ihan hyvä kvartaali, seurattavaksi jää miten EMEA ja Vascular myynti kehittyy tulevina kvartaaleina ja pysyykö topline kasvu yhtä vahvana.