Osakkeenomistajat ehdottavat, että uutena hallitukseen valitaan Jean-Baptiste Debains ja Antoinette Louis. Hallituksen nykyisistä jäsenistä Carol Chen ja Tomoki Takebayashi ovat ilmoittaneet, etteivät ole käytettävissä uudelleenvalintaan.

Debains on toiminut yhteensä yli kaksikymmentä vuotta luksusmuotiyhtiöiden johtotehtävissä, kuten Diorilla, Fendillä ja Louis Vuittonilla. Louis on luksusliiketoimintaan keskittyvä konsultti ja työskennellyt lisäksi muun muassa Hermèsin johtotehtävissä.

Olisi mielenkiintoista kuulla näin tuloskauden alla tarkemmin yhtiön osinkopolitiikasta. Viime vuosina yhtiöltä on totuttu näkemään ylimääräisiä pääomanpalautuksia omistajille ja tällaisia ilmeisesti Inderes ennustaa myös tuleville vuosille, kun osingonjakoa odotetaan yli 100% tuloksesta.

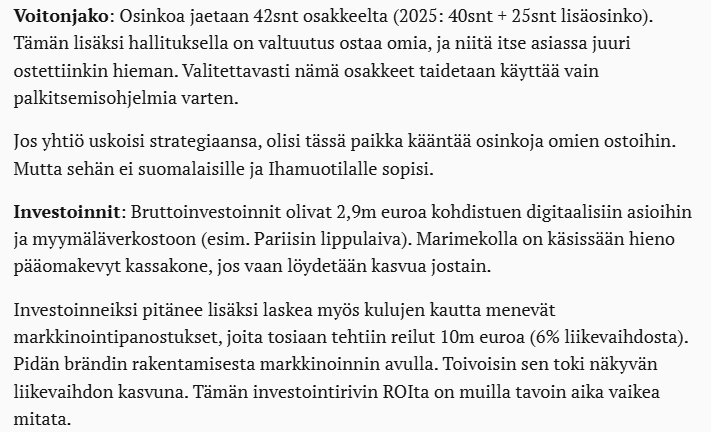

Samaan aikaan yhtiö yrittää edelleen läpilyöntiä kansainvälisesti, etunenässä Aasiassa. Viime vuosina kv kasvuvauhti on kuitenkin hiipunut. 2023 Aasia myynti kasvoi peräti 17%, 2024-2025 kasvun kulmakerroin on ollut hiipuva. Vuonna 2024 markkinointi panostukset olivat 10,5 milj €, koska juhlittiin unikon 60 vuotista taivalta. Markkinointikulut vastasi 6% yhtiön liikevaihdosta.

Ymmärrän sen, että markkinointiin voi käytännössä tunkea loputtomasti rahaa ja tuotto/hyöty suhde on laskeva tietyssä pisteessä. Mutta näkisin, että kun potentiaalina on Aasia, on tavoiteltava kohderyhmä tarpeeksi iso, että markkinointiin voitaisiin toisinaan allokoida hiukan rohkeammin varoja? Minulla on pelko, että yhtiö voi joutua limboon, jossa väkisin ylläpidetään korkeaa osinkoa ja tingitään kasvupanostuksista?

Jos verrataan naapurista löytyvään Björn Borgiin niin Marimekko taisi olla vähän varovaisempi ylimääräisten varojen ulos jakamisessa. Marimekko hilloaa pari vuotta varoja ennen kuin makselee niitä ylimääräisenä osinkona pihalle. Björn borgilla taisi olla tasaisen korkea jakosuhde.

En ole Björn Borgia tarkemmin seurannut, mutta yhtiö vaikuttaisi viime vuosien perusteella käyttävän noin 9% myynnistä vastaavaa summaa markkinointikustannuksiin. Toki heillä hieman erilainen profiili, ja kohderyhmä ym mitkä vaikuttavat paljonko tehdään markkinointia, jotta voidaan kasvaa tai säilyttää nykyinen asema. BB jakaa tosiaan aika tasaisesti tuloksen kokonaan osinkoina.

Lähtökohtaisesti mietin siis sitä, että voisinko omistajana hyväksyä muutaman vuoden matalamman EBIT marginaalin ja näin ollen myös matalamman osingon, jos yhtiö ilmoittaisi panostavansa reilummin markkinointiin vahvistaakseen asemaansa esimerkiksi juuri Aasiassa. Yhtiön SCALE strategia tavoittelee 15% topline kasvua, mikä nykyisellä vauhdilla vaikuttaa vaikealta saavuttaa.

Itse näkisin, että kyse on pikemminkin nimenomaan marginaalin ja kasvun tasapainosta, kuin niinkään osingosta - etenkin jos puhuttaisiin vain parin vuoden “ylisuurista” panostuksista.

Tästä olen muistaakseni joskus Tiinalta haastiksessa ja kysynyt ja vastaus oli (tietenkin) että uskovat nykyisten kasvupanostusten olevan riittäviä. Aasian kasvun hiipuessa tämä on toki entistä ajankohtaisempi kysymys, pistetään mieleen Q4-haastattelua varten.

Tässä on Evlin ennakkokommentit, kun Mekko julkaisee tuloksensa 12.2. torstaina.

Marimekko is set to report its Q4’25 results on Thursday, February 12. We expect Q3 momentum to have carried into Q4 despite weak market conditions, driving mid-single-digit sales growth and a y/y improvement in EBIT.

Tässä on Raulin etkoilut, kun Mekko julkaisee Q4-tuloksensa torstaina 12.2.

Odotamme yhtiön liikevaihdon kasvaneen kansainvälisen myynnin vetämänä ja tuloksen paranevan. Huomiomme kiinnittyy raportissa erityisesti vuodelle 2026 annettavaan ohjeistukseen, Aasian markkinan näkymiin sekä osinkoehdotukseen. Ohjeistuksen odotamme olevan samaa muotoa kuin viime vuosina, ja ennustamme tälle vuodelle pientä kasvua tasaisella marginaalilla.

Marimekko kasvoi Q4:llä vain 1 %:n, jonka takia yhtiön oik. liiketulos jäi 8,8 MEUR:oon eli alle vertailukauden tason ja selvästi ennusteemme alapuolelle. Yhtiö ohjeistaa tälle vuodelle odotetusti samalla sanoituksella kuin aiemmin eli liikevaihto kasvaa ja oik. liikevoittomarginaalin odotetaan olevan 16-19 %. Osinkoon ehdotetaan pientä nostoa, vaikka koko vuoden tulos jäi vertailukauden tasolle. Vaisun Q4:n myötä ennusteisiin kohdistuu kuitenkin lievää laskupainetta.

Laitetaan tämä kommentti oikeaan paikkaansa. ei ollut tarkoitus Inderes-kirjoitusta kommentoida jos se aikaisempi oli siihen linkittynyt.

”S-pankin salkunhoitaja Nyberg kuitenkin katsoo, että Marimekolla on Aasiassa hyviä aihioita kasvuun.

”Nytkin vähittäis- ja tukkumyynti Aasian ja Tyynenmeren alueella oli ihan ok. Tässä vain odotetaan, että kuluttaja alkaa voida paremmin”, Nyberg sanoi.”

Tämä tuli kysyttyä, vastauksessa ehkä selkein osa oli, että Aasiassa partnerit vastaa pääosin markkinoinnista, joten Marimekko ei voi yksinään sinne työntää markkinointirahaa. Tuosta koko haastis:

Kiitos Rauli! On hienoa, kun nostatte kysymyksiä täältä foorumilta.

Tiinan vastaus oli hyvin looginen, jos partnerit vastaa markkinoinnista ensitilassa, niin vaikea on panostaa. Toisaalta strategisesti tuo loose-franchise partnerimalli on tietyllä tapaa kaksiteräinen miekka. Etenkin alkutaipaleella tämä on pääomakevyt malli hakea kasvua, mutta pidemmän päälle, Marimekko haluaisi ehkä enemmän vaikuttaa itse investointeihin.

Pari tavoitehinnan muutosta lisää Kauppalehden pikauutisista: Evli laski Marimekon osakkeen tavoitehinnan 12,50 euroon 14 eurosta. Suositus edelleen lisää

Ainoa sanaton viesti minkä tässä tuoreimmassa ymmärsin, oli se, että Tiina peruutti haastiksen aikana tasaisesti poispäin musta. En tiedä mitä siitä pitäisi päätellä, mutta ei se kyllä suositukseen vaikuttanut

Almanakka on kirjoittanut oman lyysinsa Marimekosta Q4-tuloksen jäljiltä.

Kyllästyin itse Q2 jälkeen kuuntelemaan johdon kiertelyä Aasia-kysymysten ympärillä. Nyt markkinatkin ovat mielestäni aivan ansaitusti rankaisseet yhtiötä heikosti kehittyvistä strategisista tavoitteista. Toivon yhtiön pitävän Q4 momentumin yllä ja kiihdyttävän reilusti Aasiassa.

Raikkaan kriittinen kirjoitus! Vaikka itse omistan yhtiötä aika reilusti ja tykkään brändistä, niin Almanakan nostamat huolenaiheet ovat erittäin perusteltuja.

Johdon kannustinjärjestelmä: Tilikauden jälkeen yhtiöltä tuli uusi osakepohjainen johdon kannustinohjelma. Kahden ensimmäisen jakson kriteerit on sidottu osakkeen kokonaistuottoon ja vertailukelpoiseen liikevoittomarginaaliin.

En ole suuri osakkeen kokonaistuoton käyttämisen ystävä, koska se ei lopulta ole johdon omissa käsissä, ja pelkästään hulluja puhumalla voi saada osakkeen lentoon ilman mitään meriittejä. Katsokaa vaikka maailman markkina-arvolla mitaten suurinta autoyhtiötä.

En myöskään ymmärrä, miksi tarkastellaan vertailukelpoista liikevoittomarginaalia, eikä vertailukelpoista liikevoittoa? Johtohan voi itse varsin helposti ohjata ainakin tuon mittarin maaliin esimerkiksi markkinoinnista säästämällä. Liikevaihto ja liikevoitto laskevat, mutta johtoa palkitaan marginaalista???

Juuri tänään juttelin kaverin kanssa johdon palkitsemisen surkeasta tasosta Helsingissä. Palkitsemiskomiteat eivät ole tehtäviensä tasolla. Ja johtajilta saa tietenkin juuri sitä mitä tilaa. Ovathan hekin melkein ihmisiä. Insentiivit ajavat käytöstä myös näissä yhtiöissä, joiden kulttuuri mielletään normaalia vastuullisemmaksi.

En omista tällä hetkellä Marimekkoa, eikä tämä raportti tuonut minua lähemmäksi omistajuutta isosta osakereaktiosta huolimatta. Pidän brändistä ja haluaisin omistaa osaketta, mutta johdon teot ja selitykset eivät nyt yksinkertaisesti riitä.

Tämä etenkin kolahti omiin ajatuksiini ja olen täysin samaa mieltä. Liikevoittomarginaali teoriassa palkitsee johtoa tekemään lyhytjänteisiä päätöksiä. Marginaalia voi kohtuullisen helposti optimoida kulujen, myyntimixin ja kampanjoiden avulla. Mutta lopputuloksena voidaan saada hyvin lyhytjänteistä päätöksentekoa, joka näkyy pidemmän päälle heikkoina tuloksina. Ja tähän siis johtoa nyt käytännössä ohjataan. Ironista on vielä se, että itse brändi on rakennettu ajattomaksi ja pitkäjänteiseksi.

Tämä oli myös osuvaa kritiikkiä. Kuten aiemmin ketjussa nostin esille pohdintaa markkinointipanostuksista, niin jotenkin minulla on se ajatus, että Marimekolla olisi mahdollisuus luoda enemmän arvoa omistajille, jos tulosta ei jaettaisi nykyisessä määrin osinkoina. Joko merkittävämpien markkinointipanostuksien muodossa (Aasiassa ei onnistu, mutta entä Ruotsi / Eurooppa / USA) tai vaihtoehtoisesti isompi takaisin osto-ohjelma jossa mitätöitäisiin osakkeita. Toki niin kauan kun yhtiö näkisi osakkeen olevan aliarvostettu.

Tuli palattua reilun viikon mittaiselta Tokio matkalta. Ajatuksena oli unohtaa pörssi ja keskittyä elämyksiin, mutta niinhän siinä taas kävi, että tuli tehtyä pientä lyncheilyä. Seuraa muutamia havaintoja, informaatioarvo noin 0, mutta kun Puuilon nakkijonoistakin kerrotaan, niin ajattelin jakaa sen mitä tuli nähtyä.

Vierailin Shibuyan Marimekko liikkeessä (Jingumae), huomasin tätä kirjoittaessa että Shibuyassa on myös toinen myymälä Shibuya Scramble ostoskeskuksessa, joka on aivan juna-aseman yhteydessä, eli erinomaisella paikalla. En valitettavasti eksynyt Scramblen viidenteen kerrokseen asti jotta liike olisi sattunut kohdalle.

Odotukseni eivät olleet erityisen suuria, en ollut tarkistanut mitään etukäteen, joten yllätyin positiivisesti kun vierailin Jingumaen liikkeessä. Marimekko myymälä on vaikuttavan näköinen ja mielestäni hyvällä sijainnilla. Iso logo seinän kyljessä takaa sen että liikkeen huomaa. Viereisellä pääkadulla on kansainvälisesti tunnettujen brändien lippulaivamyymälöitä ja Marimekon myymälä sijaitsee sivukadulla mm Ralph Laurenin myymälän lähellä. Kolmikerroksinen myymälä muistutti paljon tarjonnaltaan ja ulkonäöltään Aleksinkulman myymälää Helsingissä, mutta lisäksi oli joitain Asia Exclusive tuotteita. Henkilökuntaa oli paikalla paljon, ujona suomalaisena en kehdannut alkaa haastattelemaan, koska ostavia asiakkaitakin oli paikalla, vaikka kello oli hädin tuskin 12:00.

Lisäksi Marimekon tuotteisiin tuli törmättyä useammassa pienemmässä sisustuskaupassa, yleensä heillä oli myös Muumi tuotteita, mutta näissä liikkeissä Marimekko tarjonta oli aika suppea.

Ehkä lyncheilyn positiivisin yllätys oli kuitenkin katukuva. Helsingissä olen tottunut, että joka kolmannella vastaantulijalla on jotain Marimekkoa yllään. Tokio on reilun 14 miljoonan asukkaan kaupunki, joten en odottanut näkeväni Marimekkoa siellä katukuvassa, koska oma mielikuvani on ollut se, että Marimekko on hyvin niché brändi siellä. En tehnyt tarkkoja muistiinpanoja, mutta sanoisin että törmäsin noin kolmekymmentä kertaa kadulla henkilöihin, jolla oli Marimekkoa mukanaan. Pääsääntöisesti nämä oli Unikko kangaspusseja ja muutamia laukkuja. Marimekon vaatteita huomasin vain kerran. Hyvin epätieteellisesti toteutettu mittaus, mutta olen silti yllättynyt, että näihin tuli näinkin useasti törmättyä.

Olisi joskus mielenkiintoista kuulla enemmän Aasian markkinasta, mikä siellä myy hyvin, meneekö tuotteita koti segmentistä vai onko se enimmäkseen vaatteita. Mikä on hintapiste? Nyt sain sellaisen kuvan, että etenkin halvempiin tuotteisiin tulee törmättyä, mutta sattumalla on suuri merkitys.