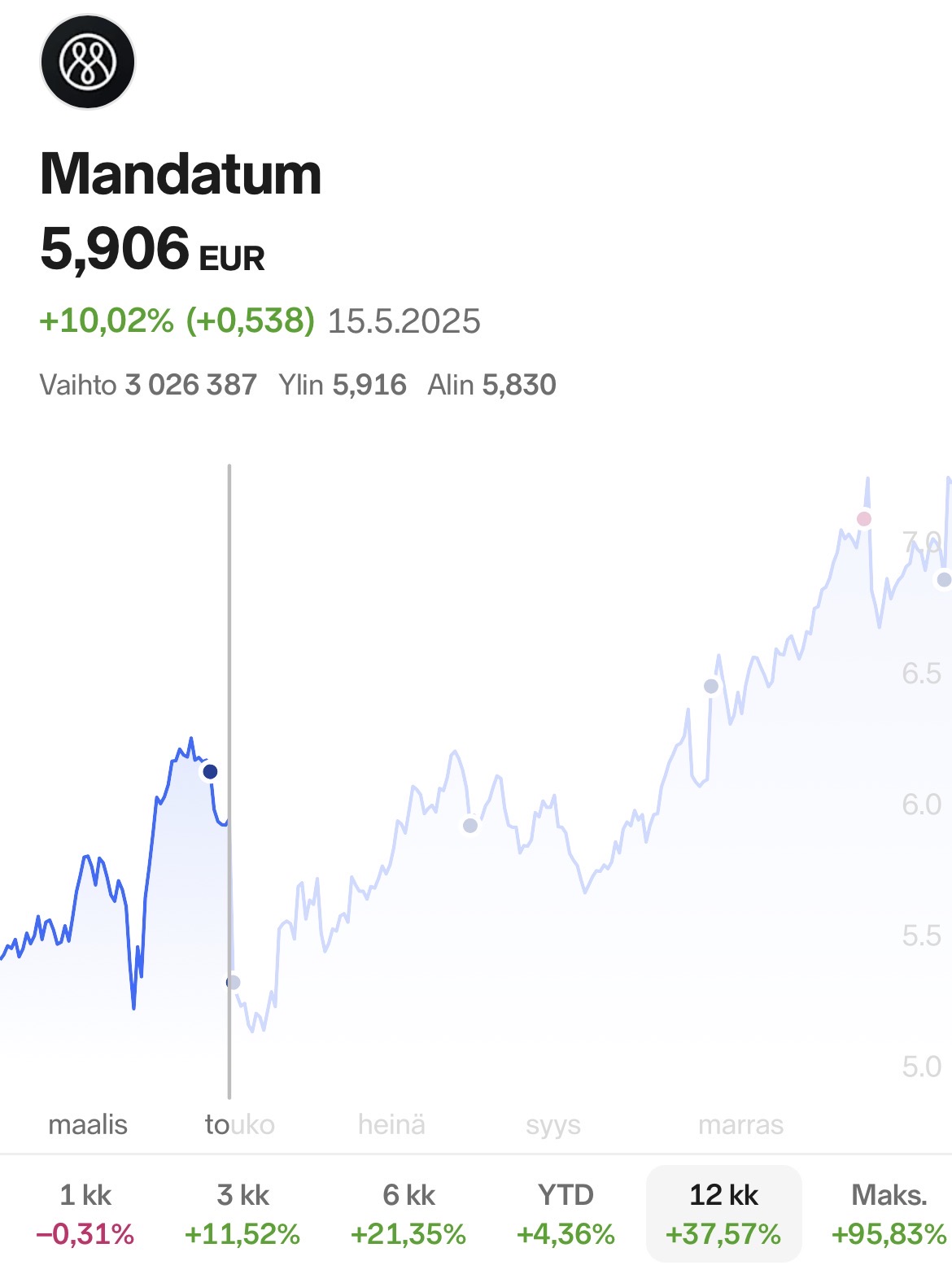

Mandatum on noussut monen sijoittajan suosikiksi vahvan osinkovirran ansiosta, mutta onko yhtiö muuttumassa liikaa?

Miten Mandatum on siirtymässä perinteisestä vakuutusyhtiöstä kohti pääomakevyttä varainhoitotaloa? Voiko osinko-osakkeeseen rakastua liikaa ja mitä tapahtuu, jos liiketoiminnan ydin muuttuu?

0,85 euron ennätysosinko: Mitä hallituksen ehdotus tarkoittaa ja onko se kestävällä pohjalla?

Pääomakevyt kasvu: Miksi palkkiotuloksen 18 prosentin kasvu on tärkeämpää kuin nettotulos?

Saxo Bank ja lisäosingot: Mitä omistuksen myynti tarkoittaa sijoittajalle ja miten kävi kauppahinnan?

Laskuperustekorkoinen kanta: Mikä on se takuukorko-mörkö, jota ajetaan alas?

Vakavaraisuus: Miksi vakavaraisuussuhde laski 169 prosenttiin ja pitääkö siitä huolestua?

Mandatum ei ole enää pelkkä korkolappu. Se on muuttumassa varainhoitotaloksi, joka on jo osoittanut pystyvänsä kasvattamaan palkkiotuottojaan kaksinumeroisin prosentein. Mutta jos muodonmuutos epäonnistuu, jääkö sijoittajalle käteen vain tyhjä hylsy?

Ja se markkinaliike on hyvä sisäistää, että kun pääomat vähenee osingon maksun myötä niin luonnollisesti myös kurssi tulee kyykkäämään. Ei samaa määrä kerätä vuodessa sisään jatkossa mitä nyt palautellaan omistajille. Viime vuonna 0,66 osingolla kyykkäsi euron, nyt voi sen perusteella odottaa isompaa korjausliikettä. Myös kurssinousu eurolla vs. viime vuosi ja osinko nousi lopulta vain n. 20c, tavallaan hataralla pohjalla ja ehkä jopa liiankin suuret odotukset?

AUM kuitenkin kasvaa koko ajan, ja jos Mandatumin track recordilla päädyttäisiin esim ~2028 - 2029 tienoilla näihin samoihin kurssilukemiin esimerkiksi 4-5% osingolla niin tuossa olisi aika onnistuneesti luotu arvoa omistajille

Jos tätä osti listautumisen yhteydessä 3 - 3,5€ väliin niin parin vuoden sisään yritys on palauttanut melkein alunperin sijoitetun pääoman takaisin omistajalle osinkojen muodossa samalla kun liiketoiminta kehittyy tasaisesti oikeaan suuntaan. Kelpaa!

kotimainen varainhoitomarkkina ei enää riitä kaikille kasvun lähteeksi

brändi on tärkeä myös ulkomailla

sääntely on lisääntynyt, keskikokoiset (Mandatum) pärjäävät sen kanssa, mutta pienille se luo yhdistymispaineita

Edit:

Niemisvirta Q4/25 yhtiöhaastattelussa 12.2. kohdasta 08:49 eteenpäin, Kasperin kysyessä kansainvälisen kasvun kehittymisestä.

“Pohjatyön jälkeen on realistista odottaa tämän vuoden aikana isompaa rahavirtaa”

Ts. tässä lupaillaan varainhoidon tuloskasvun jatkumista.

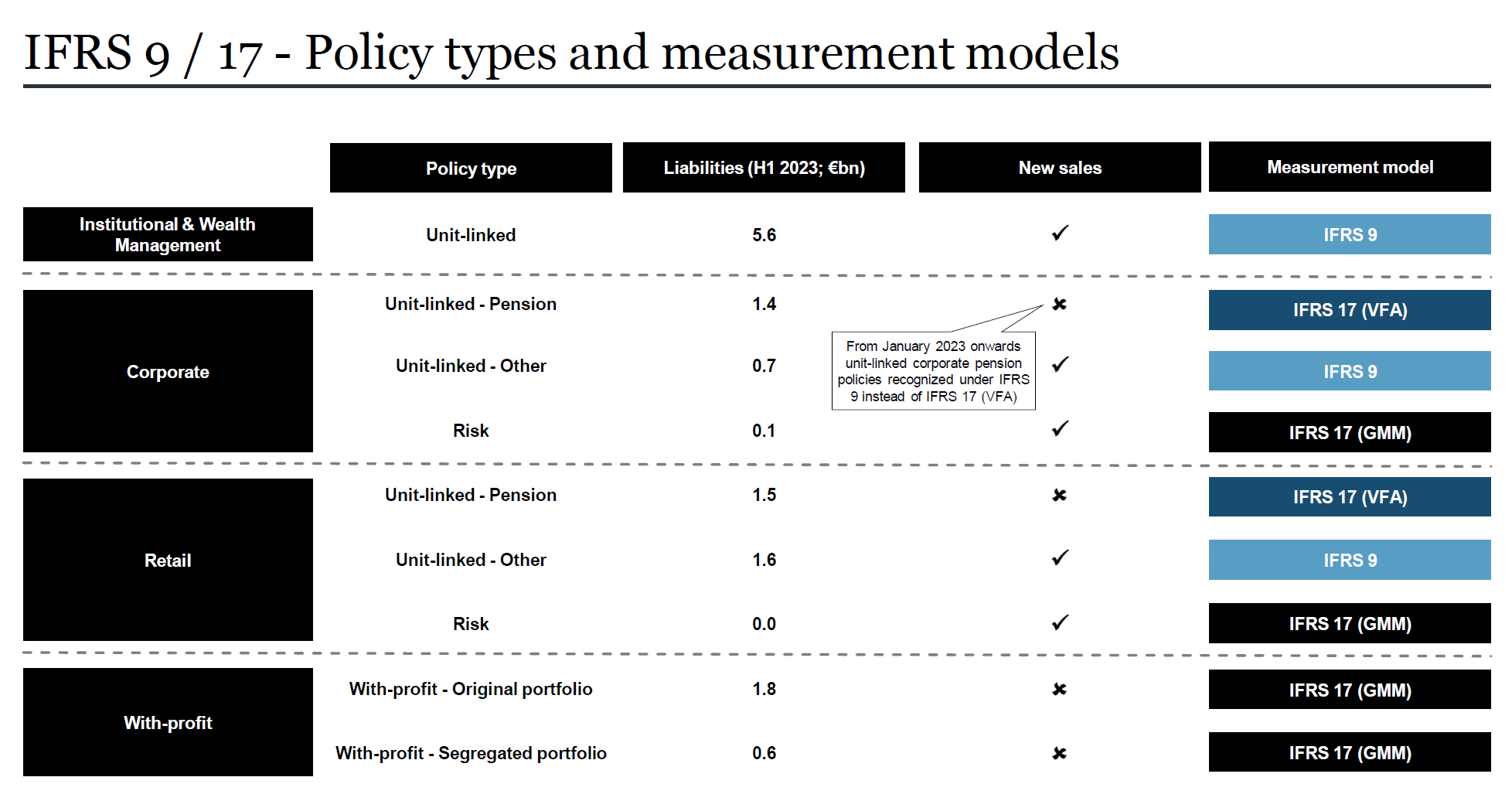

Mandatumin unit-linkin CSM:n kuuluukin trendata alaspäin, sillä uusia sopimuksia tuon piiriin ei tule. Listautumismateriaaleissahan yhtiö toi tuon jo esille:

Eli tuon takia kannattaa katsoa mieluummin koko palkkiotuloksen kehitystä. Se, että kauanko tuon CSM:n tuloutumiseen lopulta menee riippuu AUM-liikkeiden ohella mm. eläkevakuutusten maksuaikataulusta. Sinäänsä tilanne ei eroa muistakaan henkivakuutuksen sijoitussidonnaisista sopimuksista kirjaustavasta riippumatta, sillä näillä on olemassa eräpäivä (kuolemantapaus/eläköityminen). Henkivakuutusyhtiön täytyy siis kyetä jatkuvasti myymään uusia sopimuksia, jotta tulos pysyy pitkällä aikavälillä edes paikallaan. Kasvuun sitten täytyy saada jatkuvasti suurempi osuus työikäisestä väestöstä. Toki varainhoidon kehitystä tukee, mikäli erääntyvistä vakuutuksista saadaan siirrettyä varallisuutta muun omaisuudenhoitopalvelun piiriin.

Kiitos Altorille ja roboille, tämän näki ennen kaupankäynnin avausta, että tänään tätä saa halvalla. No tulevaisuus näyttää kuinka halpaa oli, mutta viime aikoihin peilattuna on ja oli tänään halpaa.

Solidium isona omistajan myi, en tiedä kannattiko? Jokainen haluaa vain ison tilin välistä. Piensijoittajana pitää tyytyä alle miljoonien voittoihin Myy kun muut ostaa, osta kun muut myy. Toiminut aika hyvin.

Tämä sama myi jo aiemmin. Silloin ainakin kannatti ostaa. KL keskustelupalstalla oli myös näkemys, että oli vähän pakkorako Altorilla, kun kiinteistösijoitukset menneet huonosti. Tiedä sitten.

Tulevaisuus tämän tosiaan näyttää, mutta jos pitkällä tähtäimellä ajattelee, niin ei minusta aamuinen 6,5€ ole paha. Kolmelle seuraavalle vuodelle -25-28 on “luvattu” ~2€ pääomien palautuksia → 2€ / 6,5€ = +30% tuotto / 3 v.

Hyvä huomio, mutta laskuperustekorkokantaa riittää jaettavaksi vielä 2035 jälkeenkin, luulen. Eli ylimääräistä pääomaa purkautuu edelleen 2025-2028 2 eur extra potin jälkeenkin, eli hankala sanoa absoluuttista oikeaa hintaa. Itse en myisi 6,15-6,3 eur kurssilla mitä analyytikot sanoo.

Kunhan rahaa virtaa vanhaan ja/tai kiihtyvään malliin sisään, niin jaettavaa on edelleen. Maltillisesti ja viisaasti päättivät, että turha ottaa stressiä Saxon varojen jakamisesta etukäteen, kun myöhemminkin ehtii niitä palauttelemaan (tai käyttämään johonkin tuottavaan?)

Voitonjakoehdotus 2026 (2025)

Mandatum-konsernin emoyhtiö Mandatum Oyj:n voitonjakokelpoiset varat 31.12.2025 olivat 1 052 554 353,69 euroa, josta tilikauden 2025 voitto oli 318 087 485,90 euroa. Hallitus ehdottaa 12.5.2026 kokoontuvalle varsinaiselle yhtiökokoukselle, että osinkoa jaetaan 0,85 euroa osaketta kohden, yhteensä 427 292 239,20 euroa. Ehdotetun osingon huomioimisen jälkeen Mandatum Oyj:n jakokelpoiset varat ovat 625 262 114,49 euroa. Loput varoista jätetään yhtiön omaan pääomaan.

VS. viime vuosi

Voitonjakoehdotus 2025 (2024)

Mandatum-konsernin emoyhtiö Mandatum Oyj:n voitonjakokelpoiset varat 31.12.2024 olivat 1 066 246 724,11 euroa, josta

tilikauden 2024 voitto oli 568 363 620,94 euroa. Hallitus ehdottaa 15.5.2025 kokoontuvalle varsinaiselle yhtiökokoukselle, että osinkoa jaetaan 0,66 euroa osaketta kohden, yhteensä 331 779 856,32 euroa. Ehdotetun osingon huomioimisen jälkeen Mandatum Oyj:n jakokelpoiset varat ovat 734 466 867,79 euroa. Loput varoista jätetään yhtiön omaan pääomaan.

")