Mandatum tuo valikoimaansa uuden opportunistisen MAMCO II -korkorahaston, joka toimii sekä julkisilla että yksityisillä lainamarkkinoilla Pohjoismaissa ja laajemmin Euroopassa*.* Rahasto tavoittelee houkuttelevaa riskikorjattua tuottoa ja perinteisiä high yield -markkinoita korkeampaa tuottopotentiaalia.

Suljettu ja kutsuperusteinen rahasto hyödyntää Mandatumin syvällistä markkinaosaamista ja laajaa verkostoa tunnistaakseen riski-tuottosuhteeltaan houkuttelevimmat sijoitusmahdollisuudet erilaisissa markkinaympäristöissä. Rahasto on kerännyt yli 200 miljoonan euron ensivaiheen sijoitussitoumukset, ja rahaston ensimmäinen sulkeminen on suunniteltu maaliskuulle 2026. Rahaston vuonna 2020 lanseerattu edeltäjä ylitti tuottotavoitteensa sijoituskauden päättyessä vuoden 2025 lopussa.

Onpas epämääräinen kuvaus rahaston sijoitusstrategiasta! Luottoa instikoilla selvästi löytyy, kun yli 200 miljoonaa on jo sijoitettu. Ilmeisesti rahaston toimintaa ei sen enempää tuulipuvuille avata.

Rahat vuosikausiksi kiinni ja tavoitebruttotuotto taisi olla 12% paikkeilla. Ylituotto oli ymmärtääkseni tarkoitus saada erikoistilanteita pelaamalla. Itsellä tästä tuli lähinnä mieleen, että aletaankohan Mantan kanssa olla siinä tilanteessa, että vahvimmat pelikortit on käytetty ja nyt aletaan lanseeraamaan heikompia tuotteita markkinoille..

Firmahan on saanut todella paljon nostetta ensin korkojen noususyklistä ja sitten laskusta (korkosijoitusten arvot nousivat voimakkaasti korkojen laskiessa). Nyt kun ilmeisesti ollaan taas matkalla kohti pidempää matalakorkoaikaa, niin alkavatko Mantan tuotteetkaan olla enää jatkossa niin houkuttelevia muihin sijoituskohteisiin nähden (pääasiassa osakkeet)?

Maailman suurin arvopaperimarkkina on korkomarkkinat. Paljon suurempi kuin osakemarkkinat. Instikat joutuvat jo sääntelyn takia sijoittamaan korkoihin. Kyllä hyvän trackin omaavalla innovatiivisella toimijalla on hyvät edellytykset kasvattaa AUMia jatkossakin. Toki Mantan arvostus alkaa olla kipurajoilla, mutta se on toinen juttu.

OP Pohjola nosti eilen Mandatumin OP parhaat -poimintoihin. Alla kolme pointtia, suora lainaus:

Osinkopotentiaalia aliarvioidaan

3 x miksi?

• Mielestämme konsensus aliarvioi yhtiön osingonmaksukykyä. Odotamme 1,00 euron osinkoa (kons:

0,80e) vuodelta 2025, mikä toteutuessaan luo arviomme mukaan nostetta osakkeeseen Q4-raportin

(12.2.) yhteydessä. Osinkotuotoksi muodostuu ennusteellamme huimat noin 15 %.

• Mandatumilla on vahvat näytöt toimialaan nähden voimakkaasta hallinnoitavien varojen kasvusta

varainhoitotoiminnassa . Yhtiön kustannuspaineiden ollessa samalla hyvin maltilliset, toimii operatiivinen

tulosvipu erinomaisesti.

• Yhtiön rakennemuutos jatkuu laskuperustekorkoisen liiketoiminnan supistuessa ja pääomakevyen

liiketoiminnan kasvaessa. Rakennemuutos luo toiminnasta houkuttelevampaa ja ennustettavampaa,

samalla vapauttaen merkittävästi pääomia. Odotamme Mandatumin maksavan hyvin korkeita osinkoja

myös kahdelta seuraavalta vuodelta, vaikka osinkohuippu saavutetaankin 2025.

Kassun ja Salen etkoilut, kun Manta kertoo tuloksestaan torstaina 12.2.

Odotamme yhtiöltä vertailukautta korkeampaa tulosta. Arvioimme sijoitustuotteiden myynnin jatkaneen positiivista virettään, ja yhtiön arvon kannalta keskeisen varainhoidon tuloskasvun jatkuneen vahvana. Raportilla huomiomme on etenkin uusmyynnin näkymissä, sillä taseen sekä voitonjaon osalta lähivuosien askelmerkit ovat päivitetyn strategian sekä PE-sijoitusten myyntien jälkeen hyvinkin selkeät. Käymme Mandatumin tulosta läpi aamulla livelähetyksessä 08.25 alkaen InderesTV:ssä.

-Tulos ennen veroja laski 10 % ja oli 182,1 (202,9) milj. euroa.

-Orgaaninen pääoman luonti oli vahvaa ja ylitti selvästi tilikauden tuloksen. Osakekohtainen tulos oli 0,31 (0,33) euroa ja osakekohtainen orgaaninen pääoman luonti oli 0,60 (0,44) euroa.

-Mandatumin hallitus ehdottaa maksettavaksi osinkoa vuodelta 2025 0,85 euroa osakkeelta (2024: 0,66). Mandatumin yhtiökokous päättää osingonjaosta 12.5.2026.

Ite vähän samalla kannalla, miksi kertoa Saxosta vielä, jos ei tiedä tarkkoja päiviä/summia/jne. Parempi jättää jytky lisäosingon tyylisesti piippuun ja hyväkskäyttää tarpeen vaatiessa.

Heitin tulospuhelun linjoille kysymyksen, että miten mainframen alasajaminen vaikuttaa, mutta ehkä Lotta ei ymmärtänyt kysymystä tai tietoturvamielessä eivät vastanneet, veikkaan ensimmäistä. Lotta kuittasi, että tähän on jo vastattu. No ympäripyöreästi oli sanottu, että mainframesta luovutaan ja tulee säästöjä. Kysyin, että onko rauta ja lisenssit omia vai liisattuja, jos on ostettu vain palveluna esim. Tiedolta, kuten Sampo aiemmin tehnyt niin ei jää roikkumaan rautaa eikä lisenssejä nurkkiin ja nopea irtaantuminen kuluista. No eniweis mainframesta luovutaan ja säästöä syntyy, siellä lisenssit ja rauta melko hintavaa. Puhutaan äkkiä miljoona lisensseistä.

Mandatum julkaisi odotuksistamme jääneen Q4-tuloksen. Tulosalitus tuli kuitenkin pääosin kvartaaleittain heiluvasta nettorahoitustuloksesta, ja konsernin arvonkehityksen kannalta tärkeimmän varainhoidon tuloskehitys eteni ennakoitua uraa. Varainhoidon uusmyynti oli yhä kohtalaisella tasolla, vaikka jäikin odotuksiamme maltillisemmaksi. Osinkoa yhtiö esitti jaettavaksi 0,85 euroa osakkeelta. Aamun tuloslive on katsottavissa täällä.

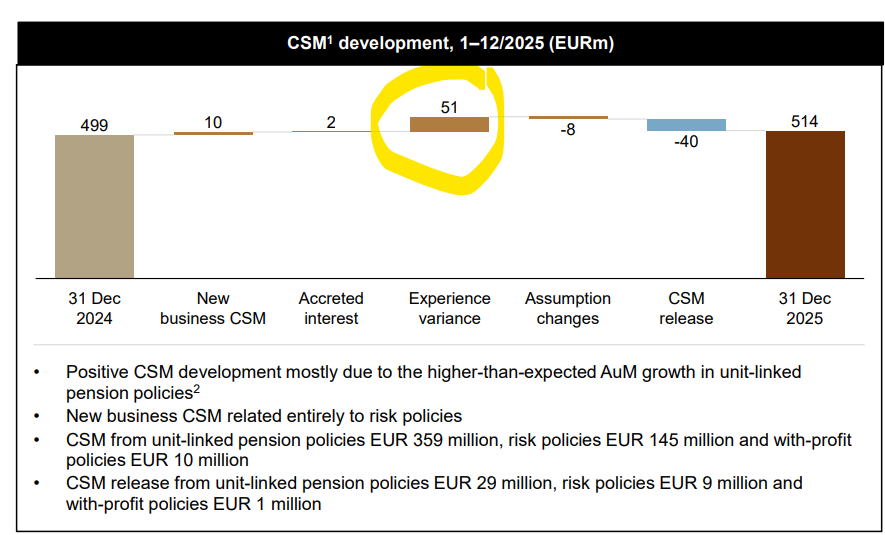

Menee ehkä hiukan geek osastolle, mutta kannattaa huomioida että CSM nousi melkein pelkästään UL assettien markkina arvon nousun taika (oletan tämän olevan suurin syy “experience variancen” nousun takana), uuden busineksen arvonluonti on hyvin vähäistä (10M, ilmeisesti UL liiketoiminnan new business arvo on nolla?) verrattuna vakuutuskannasta vapautuvan tuloksen (40M, jossa UL kannasta vapautuva tulos postiivinen, 29 M).

Loppupeleissä merkitsee että vuositulos oli loppupeleissä “liian hyvä” (markkinamuutoksiin tai odotusarvojen muutoksiin perustuva tulos ei ole kestävä).

CSM:stä näkee että UL ei ole kannattavaa (käytännössä run-off with profit toiminnan lisäksi). Pelkästään varainhoidon varassa siis mennään eteenpäin.

Tuo Unit-linkin CSM-kasvun puuttuminen johtuu siitä, että uudet sopimukset kirjataan IFRS 9 -standardin mukaan (eikä IFRS 17, josta muodostuu vakuutuspalvelumarginaalia). Näin ollen tuon kehitys ei kerro mitään sijoitussidonnaisten vakuutustuotteiden myynnistä. Tuo “experience variance” taas elää AUMin mukana, ja viime aikoina se on ollut kasvussa siitä huolimatta että uusia sopimuksia ei tälle riville tule. Tuon CSM:n pitäisi siis tuolta aikanaan purkautua kun sopimuksia päättyy. Vuositulokseen CSM:n nousun vaikutus taas on pieni, sillä CSM kuvaa odottettua tuottoa koko sopimuksen voimassaolon ajalta ja se purkautuu siten varsin hitaasti. Mitä tulee UL kannattavuuteen, niin Mandatum purki viime vuonna tuota unit-linkin vakuutuspalvelumarginaalia yhteensä 28 MEUR (kuten toitkin esiin), joten kyllähän tuo varsin kannattavalta näyttää.

Tässä on vielä Kasperin ja Saulin tekemä yhtiöraportti Mantasta.

Mandatumin Q4-tulos jäi odotuksistamme, mikä selittyi kvartaaleittain heiluvalla nettorahoitustuloksella. Pääomakevyet liiketoiminnot (varainhoito ja riskihenkivakuuttaminen) sen sijaan kehittyivät ennakoitua uraa. Vahvasta kasvunäkymästä huolimatta osake on mielestämme yhä korkealle hinnoiteltu, joten toistamme vähennä-suosituksen. Tarkistamme kuitenkin tavoitehintamme 6,3 euroon osakkeelta (aik. 6,0€) osinkomallimme mukana.

Näin on: vuositulokseen CSM:stä tuloutuu vain osa, tuo experience variancen nousu tuloutuu siis koko vakuutuskannan aikana. Silti iso kuva on sama, CSM, trendaa alaspäin, jonka pitäisi näkyä myös laskevana PL tuloksena sekä Unit-Link että With Profitin kannalta. Käytänössä henkivakuutuksen kannatavuus perustuu pelkästään markkinaliikkeisiin, uusmyynnin vakuutustekninen underwriting on kuitenkin nolla….

…eli uusilla vakuutuksilla ei tehdä tulosta (vanhempi vakuutuskanta on kannattavampi, tuosta tuo ero 0 vs. 23 MEUR). Tuolla IFRS 9 kirjaustavalla ei ole mitään vaikutusta, jos olisi, pitäisi IFRS 17 mukaan näkyä myös positiivisena Ex_Varianssina…CSM:n muutoksessa.

Monessa vakuutusyhtiössä New Business Value = 0 johtaisi hyvin nopsaan johdon vaihtoon, Mandatumissa taas ei….

Kiitos vielä kysymyksestäsi eilisessä audiocastissa. Olet ihan oikeassa siinä, että osa kysymyksestä näyttää jääneen ymmärtämättä. Vähän yksinkertaistaen laitteet ja lisenssit ovat olleet meidän tapauksessamme suurilta osin liisattuja, joten vanhaan ympäristöön liittyvistä kuluista päästään sujuvasti eroon. Näin siis saamme täyden hyödyn MF-ympäristön poistumisen myötä, niin kuin Petri Niemisvirta puhelussa totesikin.

Toivottavasti tämä vastasi kysymykseesi! Lisäkysymyksiä voi myös esittää meille suoraan esimerkiksi osoitteeseen ir@mandatum.fi. Tarkemmat yhteystiedot löytyvät verkkosivuiltamme.

Mandatumin raportoima Q4-liikevoitto jäi selvästi ennusteista, mikä kuitenkin selittyy alhaisemmalla sijoitustoiminnan nettotuotoilla ja vakuutussopimusvelan laskentamalliin tehdyillä muutoksilla. Sijoitustarinan kannalta keskeinen palkkiotulos oli kuitenkin odotusten mukainen. Pääanalyytikko Antti Saari avaa yhtiön tulosta ja osingonjakonäkymiä tarkemmin videolla.