Voi olla että aihetta on jo jossakin vaiheessa käsitelty (ja varmaan onkin), mutta toistohan on opintojen äiti. Joten asiaan: @Juha_Kinnunen , mitä mallisalkku ajattelee tällä hetkellä sijoittamisesta Suomen markkinoiden ulkopuolelle?

Onhan se ihan kiistaton rajoite, jos kaikki omistukset on vain Helsingin pörssistä. Jos mietitään seuraavia faktoja:

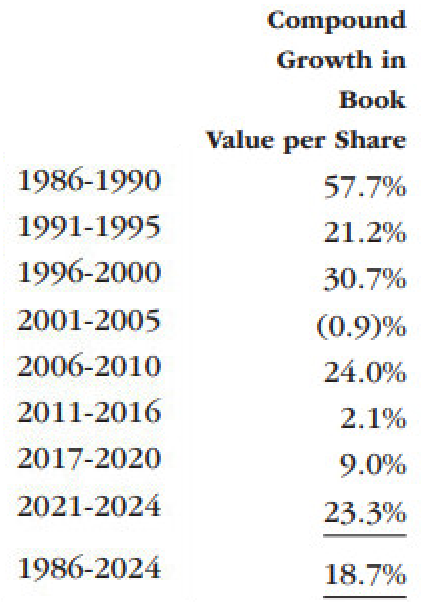

- Vain harva yhtiö on vastuussa indeksiä kovemmista tuotoista pitkällä aikavälillä (@Verneri_Pulkkinen :lta lisätietoja tarkemmista %-lukemista)

- Mallisalkku pyrkii sijoittamaan lähtökohtaisesti pitkiä aikavälejä samaan firmaan

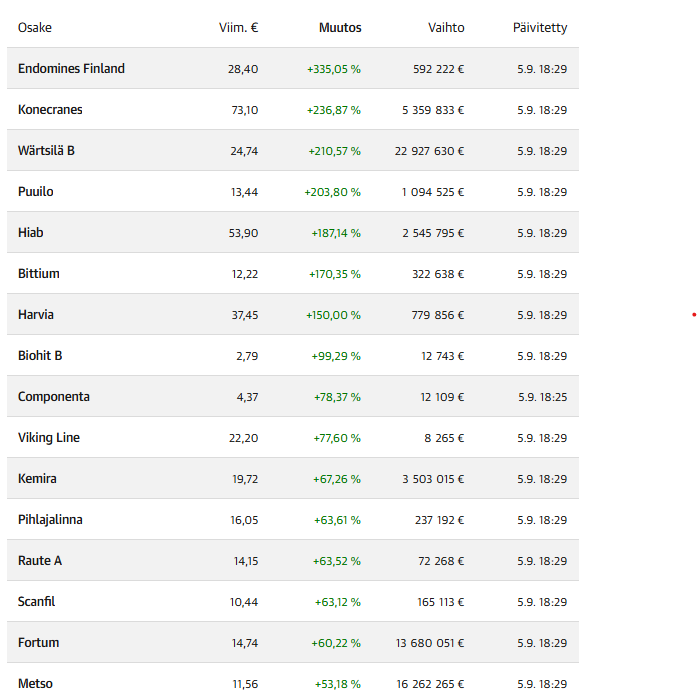

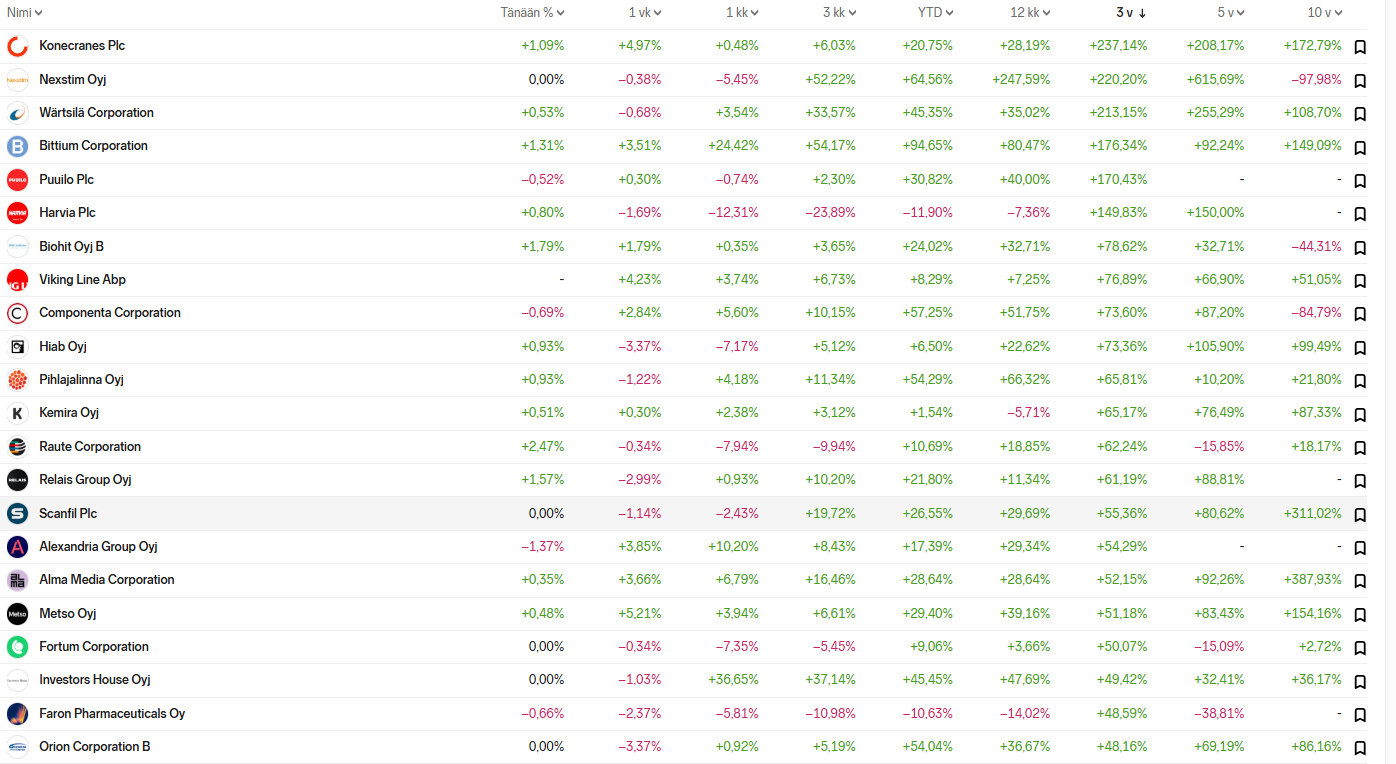

Niin on täysin mahdollista, että koko Helsingin pörssistä ei löydy juurikaan hyviä sijoituskohteita jollakin tietyllä aikavälillä. Älä ymmärrä tätä nyt väärin. Tarkoitan tällä siis sijoituskohteita, jotka yliperformoivat merkittävästi suhteessa globlaaleihin pörsseihin (koodinim “Qt”, “Revenio”, “Admicom” vuosia sitten). Tietysti, jos verrokkina on Helsingin pörssi niin jotkuhan siellä aina sen tuoton tekee ja ne ylituottavat Hesuliin nähden. Mutta urakka on aidosti ihan kohtuuttoman vaikea jos sitten huonosti kokonaisuudessaan suorittavasta joukosta pitää ne jotenkuten pärjäävät yhtiöt poimia ja irrottautuakin sitten pitäisi osata oikeaan aikaan (jopa treidata?).

Jos mietitään vaikka Reveniota ja Qt:tä. Fantastisia tarinoita ja menestystarinoita ja on täysin mallisalkun ja Inderesin osaamista / onnistumista, että olivat mukana näissä riittävän ajoissa. Mutta mitä jos koko Helsingin pörssissä ei ole tällaisia firmoja tällä vuosikymmenellä? Mistä ne mahtituotot sitten revitään kun ei ole tarkoitus treidatakaan ja sijoittaa lyhyen aikavälin erikoistilanteisiin (eikä näihin oikein nykyisten mallisalkkusääntöjen vuoksi voikaan ryhtyä kun suositukset herkästi aina väärään suuntaan).

Helsingin pörssiin on tullut (ja on tulossa toivottavasti) ihan joitakin mielenkiintoisia kasvufirmoja, mutta eihän meillä ole mitään takeita että mikään näistä onnistuu, kun yhtiömäärät on niin pieniä. Yrittää siinä sitten poimia onnistuneesti ![]()

Eikä tämä ole mikään synkistely siitä kun Helsingin pörssin mentaliteetti on ollut niin alakuloinen viime ajat. Helsingissä riittää musta ihan hyviä paikkoja etenkin nyt kun valuaatiot on mielenkiintoiset, mutta mun nähdäkseni tuolta on vaikea löytää mallisalkkuun sopivia tapauksia. Jatkan vielä viestiäni vaikka yhdellä esimerkeillä:

- Esim. Optomed. Kiinnostava case, jossa on nähdäkseni ihan hyvät mahdollisuudet “hypetuottoihin” seuraavan 12kk aikana jos pipeline alkaa todella realisoitumaan ja markkinat innostuu diskonttaamaan tulevaa eri kertoimilla. Optomed on musta tapaus, jossa hyvin ajoittamalla oston ja etenkin MYYNNIN voi päästä hyviin tuottoihin, mutta en näe tässä ihan aidosti mitään “osta ja pidä” -tapausta jota holdataan “laatuyhtiö” -leimalla vuosien ajan. Ei siis sovi oikein mallisalkkuun kun nuo suositus -rajoitteet vaikeuttaa yllä kuvattua strategiaa hyvin paljon.

Jos vielä yritän tiivistää sanomani: mallisalkun nykysäännöt sopii mielestäni lähinnä laatuyhtiö -sijoittamiseen (vrt. Sifterin rahasto), mutta koska kohderyhmä on Helsingin pörssi, niin musta sieltä ei vain löydy riittävästi kriteerit täyttäviä yhtiöitä. Helsingin pörssissä pääsee kyllä varmasti ylituottoihin globaalissakin vertailussa osakepoiminnalla, mutta nähdäkseni se vaatii sijoitusstrategiaa, jota mallisalkku ei voi rajoitteiden vuoksi hyvin harrastaa. Miksi sitten mallisalkku teki aikaisemmin hyvät tuotot? Koska Helsingin pörssiin sattui osumaan muutama poikkeuksellisen laadukas yhtiö (tuuria) + mallisalkun osaamisen vuoksi se osasi poimia käytännössä nämä kaikki ajoissa kyytiin (taitoa!).

Mitä ajatuksia?