Timingen är svår ![]()

Timingen är svår ![]()

Sedan början av 2020 har jag på OST sysslat med en kombination av olika modellportföljer och rekommendationer från analyshus. Jag har förlorat ganska rejält mot index. Och det har alltså blivit förlust även i euro, trots att 2020 och 2021 gick väldigt bra. Från och med 2022 har det varit en konstant underprestation. Lyckligtvis har denna aktivitet endast utgjort cirka en fjärdedel av min totala portfölj.

En liknande aktivitet av en investeringsbloggare hade under flera år (minst 5 år, men jag minns inte exakt) på 2010-talet genererat en enorm överavkastning, vilket var anledningen till att jag blev entusiastisk att prova när OST lanserades.

Jag har nu dragit slutsatsen att det är farligt att börja prova något som har fungerat utmärkt under de senaste 5-10 åren. Jag tror att detsamma gäller fonder, marknadsområden och tillgångsklasser. Jag anser det åtminstone farligt att nu hoppa in i Bitcoin, amerikanska aktier eller guld. Jag påstår förstås inte att inte någon av dessa skulle kunna vara en bra investering även de kommande 10 åren.

Sommaren har varit så het att modellportföljens 5-åriga avkastningskurva redan glöder rött.

Ett rejält stryk jämfört med jämförelseindexet har varit exceptionellt hårt under det senaste året, jämförelseindexet +16,29% och modellportföljen -15,36% ![]()

När det gäller YTD ligger vi bara 21% efter, men slutspurten borde redan så smått börja.

Ursäkta min dumma fråga, men varifrån är den övre grafen tagen?

På Nordnet kan man följa Inderes modellportfölj.

Bort med ringarna.

Kassapositionen börjar bli stor. Även RE har en ganska stor kassaposition på 12,7% för närvarande. Proffsen väntar tydligen på höstdippen. Så väntade även Lepikkö i senaste TC.

Sedan får vi se om pengarna används för att köpa QT, Talenom eller Aiforia. Det skulle också vara möjligt att hoppa in i hetluften.

Är det inte dags igen att trassla in sig i Neste innan nästa dipp så att vi kan få “buy high sell low”-strategin genomförd perfekt? ![]()

Jag förväntar mig en liknande kurva för Rinkuloille som för Neste efter försäljningen. Märklig pappershantering. Först väntar man på att få upp fabriken i Rumänien för att kunna göra vinst, och precis vid H-timmen kastar man in handduken ![]()

Visst kan detta se förnuftigt ut i efterhand, men jag vill åtminstone själv se situationen till slutet. Inget har gått sönder i den berättelse jag själv investerade i. Vi får se om tålamodet belönas eller om det i slutändan är dumt.

Jag förstår verkligen inte vad som var så dåligt med just den här prestationen. Modellportföljteamet hade en stark köptes och en syn på en rättvis rabatt baserad på värde, men rapport efter rapport bevisade att marknaden hade rätt och att bolagets nuvarande värdering stod på stabil grund. Så fort det fanns en möjlighet så såldes “smitaren” till ett helt acceptabelt pris istället för att vänta i åratal på en önskebaserad uppgång som kanske aldrig kommer. Så här ska det gå till.

![]()

Trycket är naturligtvis högt nu, när hela investerarkåren väntar på vilken pärlinvestering dessa överblivna kontanter ska placeras i och hur Modellportföljens skamfilade rykte ska räddas. Förhoppningsvis vågar man äntligen prova småbolagsinvesteringar igen. Allt annat har prövats de senaste åren, och det har inte varit många framgångar för den nuvarande strategin, så jag anser inte att det finns något att förlora på att ändra investeringsstilen tillbaka till Modellportföljens traditionella, djärva aktieval som strävar efter hög avkastning. Denna förskjutning av Modellportföljens fokus från aktieval till kvalitetsbolag/värdesmitare har visat sig vara ett misstag, och nu är det dags att rätta till det.

Håller med, men man ska nog inte försöka förstå dessa “nonneroiden” (amatörernas) kommentarer för mycket. De med låg kompetens har bara följt med och uttrycker sin besvikelse när inte heller detta val träffade rätt. Kritik haglar så länge man förlorar mot index, men den kommer att förvandlas till beröm om det börjar rocka igen, oavsett teser, åsikter eller analyser.

När det gäller Nokian Tyres är det väsentligt att förstå grundorsakerna till den svagare resultatutvecklingen än förväntat:

I en bra analys skulle man försöka svara på dessa frågor.

I princip håller jag med, men jag kan inte låta bli att kommentera: är det inte så att när vi förlorar mot index, så är felet analytikernas och deras rekommendationers. Och när vi ligger på plus, då klappar vi oss själva på axeln för god timing och spelsinne? Jag gör förstås precis så!

Jag har inte följt modellportföljen så noga att jag minns hur mycket NRE det fanns där, men jag är kanske lite förvånad över att allt säljs av på en gång innan någon H2-data, som jag uppfattar det, borde vara mer betydande resultatmässigt. Q2 gick dock bättre än förväntat, så jag skulle se en liten uppsida även för en liten förbättring under resten av året. Denna åsikt baseras förstås inte på några fakta, och om det går åt skogen hittar jag säkert någon analytiker jag kan skylla på för att ha sålt mig en dröm. ![]()

När tråden återaktiverades kom en fråga upp i mitt sinne till modellportföljteammedlemmarna @Rauli_Juva , @Juha_Kinnunen och @Atte_Riikola . Har ni någon form av rutinmässig “Checklist” inför modellportföljens försäljnings- och köpbeslut, och om så är fallet, vilka saker beaktas? Det skulle kunna vara en mycket användbar lista för forummedlemmarna för att stödja deras egna beslut, och det är väl ingen statshemlighet, eller hur!? Jag söker här främst en lista, till exempel med punktlistor:

Och så vidare🙂

En enskild vinst mot index räcker inte längre i det här skedet, för om man försöker tillräckligt länge så vinner man det till slut av ren slump. Målen borde sättas betydligt högre.

Om vi tittar på några av Modellportföljens stora framgångar som har fastnat i folks minne, så när det gäller Qt ansågs Mikael vara konstig när han talade om företagets vinstpotential, och inte ens andra analytiker var särskilt entusiastiska över företaget. Revenio hade rykte om sig att vara ett konstigt konglomerat som gjorde dåliga affärer, och det fanns ingen antydan till kvalitet. I Talenom var det första noteringsåret smärtsamt och investerare gick nästan till attack mot Kinnunen via linjerna, när man bara upprepade Köp-rekommendationen från analys till analys, trots att investerarna hade hunnit döma ut företaget som en noteringsbluff som inte skulle leda någonstans.

Med Modellportföljens nuvarande investeringsfilosofi skulle det ha varit omöjligt att köpa dessa aktier, eftersom de inte skulle uppfylla de nuvarande kvalitetskriterierna och överhuvudtaget inte är “Modellportfölj-liknande” företag. Om man börjar köpa “kvalitetsföretag” som har visat historiska resultat och några värdeaktier som säljs med en nominell rabatt på -20%, bara för att slippa ta risken att förstöra Modellportföljens fina avkastningskurva, så kommer resultatet förmodligen inte att vara särskilt imponerande. Därför har en del av oss ropat efter förändring i flera år.

Hård kritik hör till saken, för om du vill ha exceptionell avkastning måste du fatta exceptionella investeringsbeslut, och de är inte alltid uppenbara för allmänheten. Dessutom är det alltid så i offentliga uppdrag att oavsett hur du gör det, så kommer någon alltid att tycka att det gick fel. Världen kommer inte att förändras i detta avseende, så den beklagliga situationen måste istället lösas genom att ändra sin egen inställning till den:

Menar du fler som Aiforia? Kraftigt förlustbringande företag borde man nog få in minst 20 st i portföljen för att ett ska lyckas. Revenios ögontrycksmätare t.ex. var en lönsam affär från början, dvs. en mindre risk redan från start. I Nokian renkaat är risken relativt liten, men en fördubbling är nu åtminstone möjlig. 3:1 är redan ett bra avkastning/riskförhållande jämfört med roulettens 50/50.

Tiden förgyller förstås minnena. Revenio hade ju gummibåtar, programvara och till och med någon telefonväxel. Och inte heller medicinens nya satsningar gick alltid helt smärtfritt:

I efterhand är det förstås uppenbart att Revenio var en av detta årtusendes bästa investeringsidéer på den inhemska börsen, men det var inte klart då, eftersom bolagets svaga historia gjorde att man verkligen inte kunde tilldela det någon stämpel som kvalitetsbolag, och värdeinvesterare vågade verkligen inte ens spotta åt det hållet. Det krävde då ett mycket starkt ställningstagande och mod. Mikael konstaterade också någon gång 2017, om jag minns rätt, att det inte fanns mer uppsida i Revenio, då värderingen redan var riktigt salt högt, och ändå mångfaldigades kursen från det ![]()

Aiforia var en utmärkt öppning, även om jag personligen inte är så förtjust i företaget. Man skulle kunna göra fler sådana här modiga köp ![]()

Inderes köpte väl den produkten i sinom tid just på grund av ögontrycksmätarna. Resten var “skräp”..

Faktum är att när Inderes köpte Revenio hade det redan blivit ett för dyrt tillväxtbolag för min smak. När det var ett billigt diversifierat bolag passade det även i min egen portfölj. År 2012 var jag tydligen fortfarande bland de 100 största ägarna.. och Merivirta var etta. Uppgången började när Merivirta sålde sina aktier och jag direkt efter..

Jag skulle också önska ett modigare grepp och satsningar på småbolag, särskilt nu när momentum kanske verkar ha skiftat något mot småbolag.

Jag vet dock inte om det finns tillräckligt med pärlor på Helsingforsbörsen för att kunna skapa en portfölj som man verkligen gillar. Att bredda scopet skulle underlätta sökandet.

Och givetvis skulle även den regeländring som utreds öka handlingsutrymmet, och man skulle inte fastna i positioner i åratal.

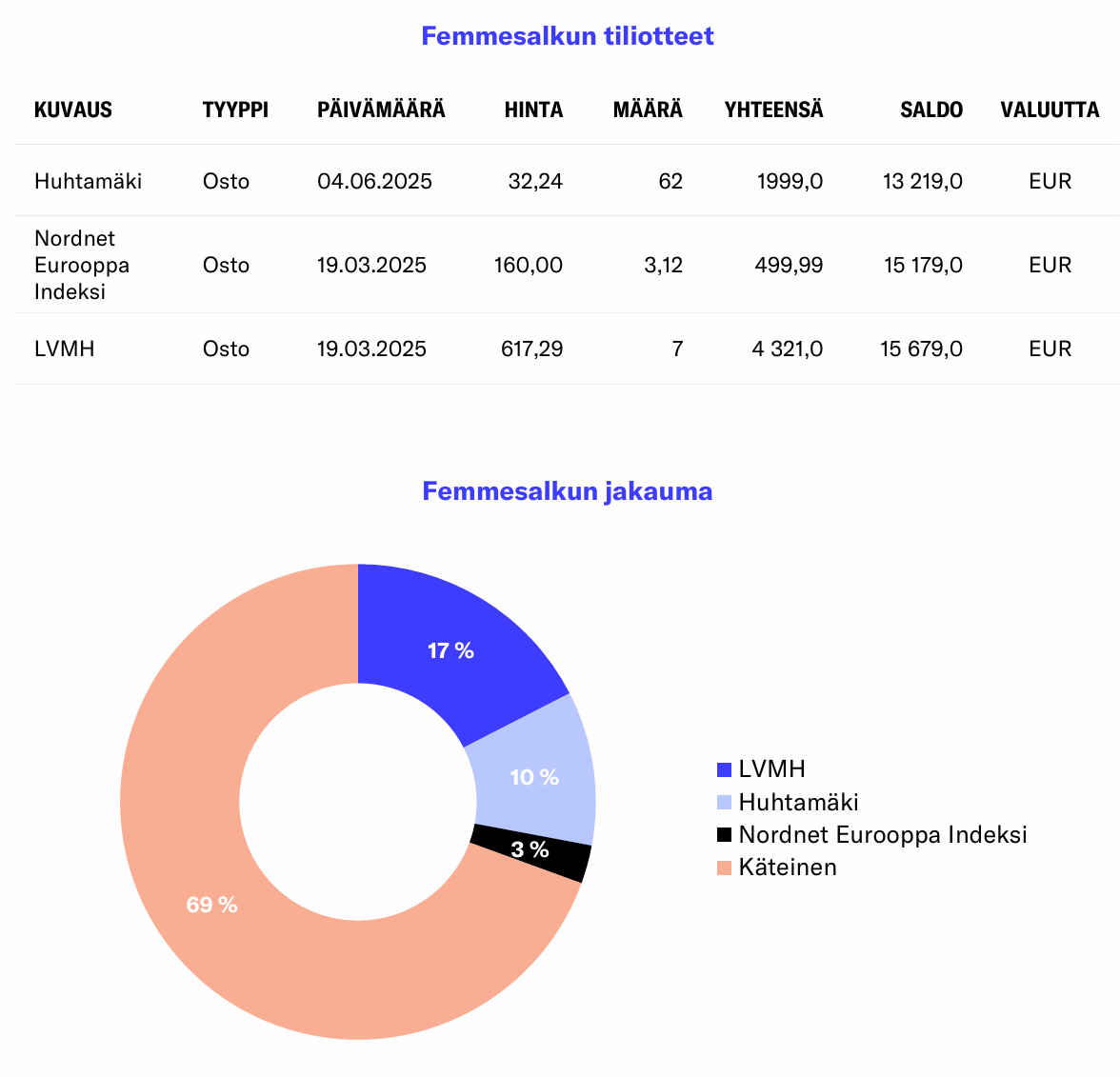

Femmes portfölj skulle också kunna bli lite mer aktiv, och inte bara sitta på ett berg av kontanter.

Jag håller inte riktigt med om detta. En stor risk är inte en bra anledning att köpa en aktie. Det kan förstås vara så att valet är utmärkt på längre sikt, men även en blind Alma kunde se att med ett sådant marknadsvärde och en sådan förlustmängd skulle det inte bli en bra investering på kort sikt i den nuvarande marknaden. Emissioner kommer dock alltid, och det straffas alltid, och hajpen avtar alltid efter en stunds rus. Om Aiforia hade varit noterat i USA, kanske det då skulle ha varit mer liv och rörelse som skulle hålla kursen uppe eller höja den till en riktig bubbla, men inte här i Norden.

Även om Aiforia hade presterat precis som Inderes förutspådde, tror jag inte att det skulle ha blivit någon särskilt fantastisk avkastning på kort sikt om inte Inderes hade börjat pumpa upp kursen med högre riktkurser. Jag vill åtminstone tro att den pumpningen inte skulle göras (eller hur?), så det är mer teoretiskt. Visst, på en riktig tjurmarknad kan man mycket väl ta en hård förhandsfavorit, men något sådant har vi inte sett på länge. Ingenting har egentligen förändrats i Aiforias långa historia enligt mig, men modellportföljen har ändå tagit en pappersförlust på 27,5% under tiden. Om Aiforias marknadsvärde hade varit 50 miljoner euro hade jag bättre förstått valet på grund av den större uppgångspotentialen, eller om dess historia hade varit lite längre fram och man om ett par år redan kunde se en vinststolpe eller åtminstone en antydan till vinst. Det är få företag hos oss som bara har gjort förluster de senaste 5 åren och samma förutspås för de kommande åren, men aktiekursen har stigit under denna tid. Finns det några alls utan ett köperbjudande? Aiforia kommer med nuvarande prognoser att göra förluster i minst 11 år i rad. Jag själv väntar på bättre tider med Aiforia. Det kan vara så att de inte kommer, eller att de inte kommer förrän närmare 2030.

Men jag förstår kanske poängen. Jag vill också ha modiga öppningar, men så att de också är förnuftiga vid den tidpunkt då de görs.

Edit: Med kort sikt menar jag cirka 1-3 år. För många kan 1 år redan vara långt, så jag ville förtydliga.