I morgonrapporten finns en rapport skriven av @Antti_Luiro.

1 gillning

Vi skrev också ett avsnitt om modellportföljen i artikeln, men det blev så omfattande att vi utelämnade det. Här hittar du det dock ![]()

Och som bakgrund är det bra att läsa denna artikel:

https://www.inderes.fi/articles/inderesin-suosituksissa-on-ollut-aineksia-reiluun-ylituottoon

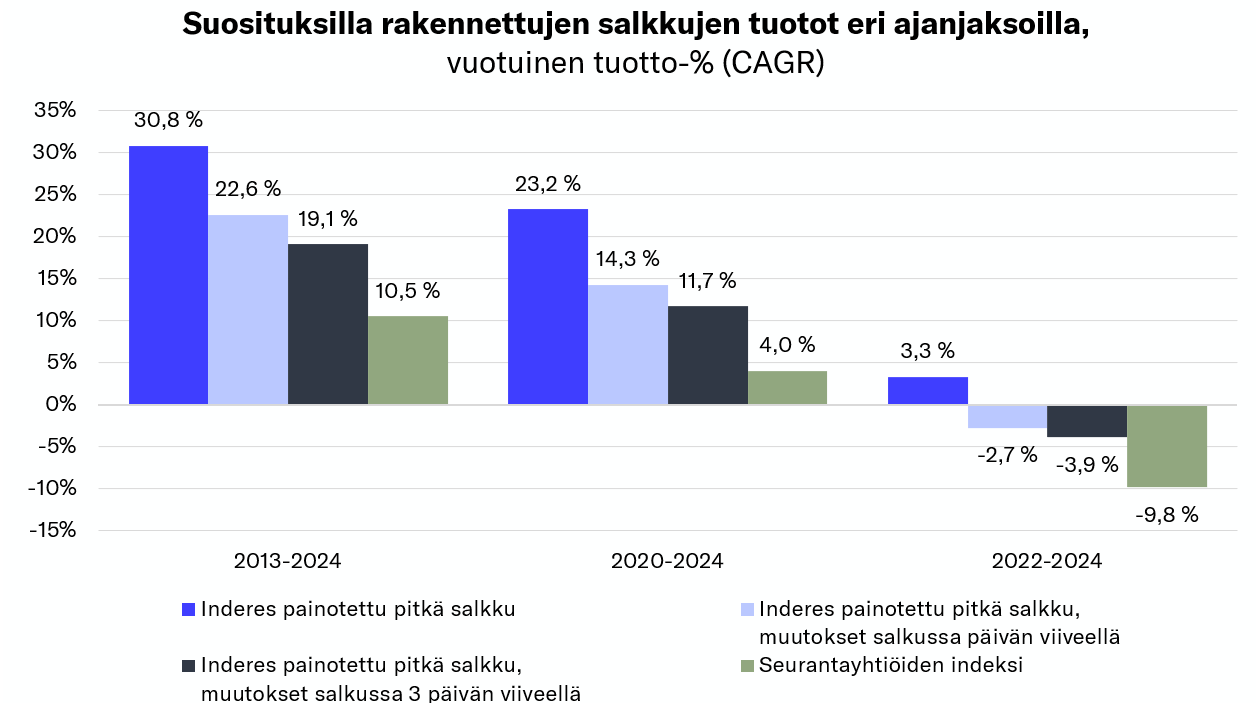

Inderes Modellportföljs avkastningsmöjligheter

Hur är det då med Inderes modellportföljs investeringar – varför matchar inte modellportföljens årsavkastning de siffror som nämns i artikeln? Låt oss förklara detta. Modellportföljen har samma* handelsrestriktioner som Inderes anställda: handel sker endast i enlighet med riktningen för gällande rekommendationer (köp/öka möjliggör köp, minska/sälj möjliggör försäljning), och efter rekommendationsändringar tillämpas en tvådagars karenstid. Modellportföljen kan alltså endast utföra affärer på den tredje handelsdagen efter en rekommendationsändring. Modellportföljen får inte heller minska positionens vikt om rekommendationen ändras från Köp->Öka (delvis försäljning är inte heller tillåten). Modellportföljen beaktar transaktionskostnader.

Vi har här beräknat portföljernas avkastning genom att fördröja rekommendationernas ikraftträdande med tre dagar (vid början av Dag 1 träder rekommendationsändringen i kraft, Dag 1–2 är karenstid, och modellportföljens möjlighet att reagera på rekommendationsändringen är först vid stängningskursen på Dag 3). Detta kan dock inte helt jämföras med modellportföljen, eftersom det inte går att reagera på rekommendationsändringar från Köp->Öka.

I ljuset av siffrorna skulle även modellportföljen ha haft förutsättningar att avkasta 19,1 % per år under åren 2013–2024. Under denna period avkastade modellportföljen dock ~17 % per år.

Modellportföljen fungerar med en koncentrerad investeringsstrategi och portföljen har alltid en viss mängd kontanter, så avkastningen avviker oundvikligen från den teoretiska beräkningen som diskuterats ovan. Modellportföljens strategi syftar också till att fokusera på kvalitetsbolag, vilket kan påverka avkastningen jämfört med den teoretiska beräkningen, men bör erbjuda ett bättre risk/avkastningsförhållande. Till exempel, vid investeringstillfället föredrar modellportföljen en årlig avkastning på 20 % med låg risk framför en avkastning på 100 % med mycket låg sannolikhet. Modellportföljen är också i grunden en långsiktig ägare, vilket innebär betydligt färre förändringar i portföljen jämfört med den teoretiska avkastningsberäkningen. Under de senaste tre åren har modellportföljen också lidit, jämfört med beräkningen, av att den inte har kunnat reagera på rekommendationsändringar från Köp → Öka. Portföljens avkastningssiffror skulle vara något bättre om investeringar som utvecklats sämre än förväntat efter köpet hade kunnat minskas under resans gång. Dessutom blir likviditet en praktisk utmaning, särskilt i små bolag, och affärer enligt den teoretiska beräkningen hade inte alltid kunnat genomföras i verkligheten med volymer på tusentals eller tiotusentals euro. Modellportföljens investeringsstrategi har förklarats ytterligare här.

*Obs: Inderes anställdas handel begränsas dessutom när modellportföljen överväger en affär, och efter att affären har genomförts träder en ny karenstid i kraft för de anställda.

17 gillningar

Visst har portföljen dragit nytta av Inderes-effekten en gång i tiden, när kurserna på de flesta köpobjekt steg med 5-15% i samma ögonblick som de köptes in i portföljen.

Om dessa uppgångar skulle rensas bort, skulle effekten vara betydande för helheten.

3 gillningar

Så om man sammanfattar, så..?

Sanningen i påståendet “Modellportföljen har förlorat mot Rekommendationsportföljen under perioden 2013-2024” ligger någonstans mellan “Stämmer - Saken är inte så enkel”. I vilket fall har det åtminstone inte gjorts någon överavkastning.

2 gillningar

Juva, som agerar under för stort tryck och överanalyserar, förmörkar stämningen, och det sprider sig även till Riikola och till tittarna. En viss förändring i kedjans sammansättning (i hockeytermer) skulle vara på sin plats för att återställa den positiva energin. Det skapar ofta också bättre resultat framöver.

1 gillning

Ja ungefär så skulle jag säga (modellportföljteamet kan kommentera mer detaljerat från sitt eget perspektiv) – jämförelsen är alltså verkligen lite bristfällig, eftersom modellportföljen opererar med större begränsningar än den rekommendationsportfölj/viktade långa portfölj i exemplet (fördröjd med 3 dagar). Men modellportföljen med större begränsningar har ändå avkastat mindre än den nämnda beräknade och mindre begränsade ‘3-dagars fördröjda rekommendationsportföljen’.

4 gillningar

Du antar här att modellportföljteamet SKULLE VILJA minska aktier vars rekommendation sjunker till öka-nivå.

Jag har själv här på forumet undrat när Aiforia ursprungligen köptes till modellportföljen, trots att den bara hade en öka-rekommendation…

Jag har också här på forumet undrat när modellportföljen har tankat Gofore ett par gånger, trots att den bara har haft en öka-rekommendation…

Jag uppskattar beräkningarna och den öppna analysen av hur Inderes totala rekommendationsutbud har presterat på marknaden. För mig verkade analysen tyvärr avskräckande och helt teoretisk, när utgångspunkten med en portfölj på 10 000 € var att agera på varje rekommendationsförändring. Detta skulle i verkligheten leda till hundratals affärer och ofta med aktier med låg omsättning (jag handlar inte så aktivt med aktier, men som jämförelse kan man köpa Sampos eller Nokias aktier utan problem, men med vissa småföretag kan en köporder bara delvis realiseras, när en köporder för hela dagen bara fångar aktier för ett par hundra euro). Portföljen som bildades utifrån den beräkningen såg mer ut som en “akademisk handelsportfölj”-lösning ![]()

Vi har genom åren då och då diskuterat att ändra reglerna för Modellportföljen, och även här på forumet dyker diskussionen upp med jämna mellanrum. Anttis rekommendationsdata skulle delvis stödja att till exempel att byta ut aktier med ‘öka’-rekommendation mot aktier med ‘köp’-rekommendation skulle vara förnuftigt ur ett avkastningsperspektiv på längre sikt. Det skulle också tillföra en ny dimension till portföljförvaltningen. Motiverade av detta har vi nu beslutat att konsultera hela communityn om huruvida Modellportföljens restriktioner borde lättas i viss mån? Nedan presenteras den nuvarande modellen samt tre olika alternativa modeller som har diskuterats under idéfasen. Jag kommer också att starta en omröstning om dessa för att få en bredare bild av communityns åsikt i ämnet. Alla kommentarer relaterade till ämnet är också mycket välkomna! Inget har alltså beslutats ännu, men vi får se om några ändringar görs i den nuvarande situationen baserat på detta, eller om vi fortsätter med den nuvarande modellen.

Nuvarande modell

- Ingen handel mot Inderes rekommendationer

- Ingen handel om analytikern har en pågående analys av aktien

- 2 dagars karantäntid efter publicering av en ny analysrapport (rapporten publiceras på måndag, Modellportföljen kan agera enligt rekommendationen tidigast på onsdag)

- 30-dagarsregel

- Inom en månad är det inte tillåtet att göra både köp- och säljorder på samma aktie

- Det är dock okej att köpa eller sälja samma aktie i flera omgångar, så länge transaktionsriktningen inte ändras däremellan

Ny begränsad modell 1

-

Ändring i handelsrestriktioner: Modellportföljen skulle kunna handla mot ‘öka’-rekommendationer i situationer där pengarna från försäljningen samtidigt investeras i en aktie med ‘köp’-rekommendation. Handel mot ‘köp’-, ‘minska’- och ‘sälj’-rekommendationer skulle fortfarande inte vara tillåten.

-

Ingen handel om analytikern har en pågående analys av aktien (oförändrat)

-

2 dagars karantäntid efter publicering av en ny analysrapport (oförändrat)

-

30-dagarsregel (oförändrat)

Ny begränsad modell 2

-

Ändring i handelsrestriktioner: Modellportföljen skulle kunna handla mot ‘öka’- och ‘minska’-rekommendationer. För dessa rekommendationer skulle de nuvarande restriktionerna alltså tas bort. Handel mot ‘köp’- och ‘sälj’-rekommendationer skulle fortfarande inte vara tillåten.

-

Ingen handel om analytikern har en pågående analys av aktien (oförändrat)

-

2 dagars karantäntid efter publicering av en ny analysrapport (oförändrat)

-

30-dagarsregel (oförändrat)

Ny fri modell

-

Ändring i handelsrestriktioner : Modellportföljen skulle kunna handla mot alla Inderes rekommendationer

-

Ingen handel om analytikern har en pågående analys av aktien (oförändrat)

-

Ändring i karantäntid: 2 dagars karantäntid skulle inte längre gälla Modellportföljen. Handel skulle alltså kunna ske på samma sätt som för andra investerare, direkt på publiceringsdagen för den nya rapporten.

-

30-dagarsregel (oförändrat)

Sammanfattningsvis några punkter varför mer flexibla regler kan vara en bra lösning:

-

Skulle möjliggöra en mer flexibel ändring av portföljens sammansättning för att matcha portföljförvaltarnas syn på aktier med bäst risk-avkastningsförhållande

-

Till exempel skulle en aktie med ‘öka’-rekommendation kunna säljas och ersättas med en aktie som för närvarande har en ‘köp’-rekommendation

-

Skulle också möjliggöra att till exempel en aktie med ‘öka’-rekommendation som har gått bra kan minskas av portföljförvaltningsskäl

-

Skulle minska behovet av att upprätthålla en kontantvikt i portföljen, eftersom byte av aktier skulle vara betydligt mer flexibelt än nu

Omröstning om Modellportföljens handelsrestriktioner

- Nuvarande modell

- Ny begränsad modell #1

- Ny begränsad modell #2

- Ny fri modell

0

äänestäjää

34 gillningar

Man måste absolut kunna handla mot rekommendationerna ‘öka’ och ‘minska’, de kan ofta ändå tolkas som en ‘behåll’-rekommendation när man läser rapporten noggrannare, och eftersom Inderes inte har en ‘behåll’-rekommendation, ser jag inget problem med det. Jag förstår dock inte varför den tvådagars karensen måste bibehållas i det alternativet (ny begränsad modell 2). Finns det för få alternativ ![]() . ‘Köp’- och ‘sälj’-rekommendationerna är däremot ganska starka ställningstaganden, så det finns ingen anledning att handla mot dem.

. ‘Köp’- och ‘sälj’-rekommendationerna är däremot ganska starka ställningstaganden, så det finns ingen anledning att handla mot dem.

25 gillningar

Det skulle förresten vara jättebra om @Zen65 då och då offentliggjorde dina största investeringar, även om de finns på ägarlistorna. Större portföljer köpta med egna pengar är alltid intressanta riktmärken.

Dessutom skulle det vara intressant att höra din historia i en intervju med @Sijoittaja-alokas

2 gillningar

Jag skulle säga att de med en “öka”-rekommendation absolut borde kunna bytas mot en aktie med “köp”-rekommendation, och man skulle också kunna handla mot “minska”- och “öka”-rekommendationer. Jag skulle anse att “köp”- och “sälj”-rekommendationer är så pass starka ställningstaganden att man kanske skulle kunna behålla de nuvarande begränsningarna för dessa. Så skulle detta nu vara modell #1 + #2 ![]() .

.

2 gillningar

Nu har en fantastisk positiv reformmentalitet kommit igång, vilket troligen beror på Modellportföljens kris under de senaste åren. Det gör inget, varje kris är en möjlighet. Ni har på ett utmärkt sätt fått de i onödan sparade kontantmedlen att arbeta, och nästa logiska steg är att reformera dessa föråldrade handelsregler.

Modellportföljen grundades en gång i tiden för att bevisa för utomstående att det är möjligt att generera överavkastning med kvalitativ aktieanalys. Detta var säkert nödvändigt när Inderes fortfarande bestod av “barnansikten med gelhår i dåligt sittande kostymer”, men nu har ni redan äkta statistikdata från analysen att dela, som @Antti_Luiro visade ovan, så tiden har redan hunnit springa förbi Modellportföljens ursprungliga syfte.

Jag skulle föreslå att ni tänker om grundidén med Modellportföljen och använder den som ett verktyg med minimala handelsrestriktioner, med vilket ni skulle lyfta fram Helsingforsbörsens bästa investeringsidéer för tillfället, oavsett rekommendation. Så istället för att plocka tråkiga, evigt tröga värdeaktier med små avkastningsförväntningar och hänga kvar i dåliga fall i åratal när handelsreglerna förhindrar försäljning, så skulle ni sträva efter höga avkastningar och de helt otroliga investeringsmöjligheter som börsen ibland erbjuder. Och då specifikt på ett sådant sätt att folk skulle vänta med spänning på Modellportföljens nästa drag ![]()

En synd som är mångfalt större än dålig avkastning är att göra dålig avkastning med en tråkig portfölj ![]()

54 gillningar

Prova samma som RE, ni meddelar på förmiddagen vad ni köper och köper det under kvällens sista timmar.

Glöm alltså två dagars karenstider, men ta inte 5% försprång på en stigande börs bara för att det är möjligt i Finland.

5 gillningar

Jag delade upp dessa så här, eftersom det verkar som att Ates undersökning kommer att bli väldigt jämn.

Handelsrestriktioner enligt rekommendation

- Ingen handel mot Inderes rekommendationer.

- Modellportföljen skulle kunna handla mot öka-rekommendationer i situationer där pengarna från försäljningen samtidigt investeras i en aktie med köp-rekommendation. Det skulle fortfarande inte vara tillåtet att handla mot köp-, minska- och sälj-rekommendationer.

- Modellportföljen skulle kunna handla mot öka- och minska-rekommendationer. För dessa rekommendationer skulle alltså de nuvarande restriktionerna tas bort. Det skulle fortfarande inte vara tillåtet att handla mot köp- och sälj-rekommendationer.

- Modellportföljen skulle kunna handla mot alla Inderes rekommendationer.

0

äänestäjää

Restriktioner när analytikern har en studie på aktien

- Ingen handel om analytikern har en studie pågående.

- Analytikerns studie utgör inget hinder för handel.

0

äänestäjää

Karensperiod efter rapport

- 2 dagars karens efter en ny rapport.

- Ingen karens.

0

äänestäjää

Restriktion för på varandra följande köp och försäljningar

- Inom 30 dagar är det inte tillåtet att göra både köp- och säljorder med samma aktie.

- Inom 14 dagar är det inte tillåtet att göra både köp- och säljorder med samma aktie.

- Ingen restriktion

0

äänestäjää

10 gillningar

Håller med, som många tidigare nämnt, att köp- och säljrekommendationer är så pass starka ställningstaganden att det skulle kännas konstigt att agera emot dem. Å andra sidan, om det i portföljen i åratal har funnits någon “raket” som ständigt har en köprekommendation och vars vikt har blivit alldeles för stor i portföljen, borde det i sådana fall finnas något sätt att kunna minska även en aktie med köprekommendation, bara för att balansera riskerna. ![]()

8 gillningar

Om alla restriktioner togs bort, skulle det verkligen ta bort tjusningen med portföljförvaltning. Istället för att leta efter “kvalitetsbolag med hållbara konkurrensfördelar som skapar aktieägarvärde” till portföljen, skulle snabba prisrörelser, särskilt i småbolag, i värsta fall förvandla portföljen till en så kallad Veivisalkku (Veivisalkku), där själva företagets kvalitet inte längre har lika stor betydelse, så länge snabba uppgångar har utnyttjats.

Detta skulle förstås kunna vara precis vad de som söker snabba vinster vill ha, men inte för en långsiktig investerare, vilket jag själv försöker vara.

35 gillningar

Jag vet inte om jag är konservativ eller bara förändringsobenägen, men jag anser att modellportföljen har varit en exempelprodukt för Inderes kärnidén. Högkvalitativ aktieanalys ger möjlighet att slå index och det är möjligt även med strängare regler, så varför skulle inte Inderes kunder kunna lyckas med detsamma.

Att modellportföljen “tvingas” agera enligt strikta regler ger enligt mig bara bättre reklam för Inderes verksamhets förträfflighet. Frågan är alltså om kvaliteten hos Inderes har sjunkit om man måste lätta på strikta regler, eller om det allmänna samförståndet är att Helsingforsbörsen är så mycket effektivare att man inte längre kan slå index. Reglerna tvingar också delvis att spela ett långt spel och om jag på något sätt skulle ändra reglerna så skulle jag just öka den försäljningsmöjligheten i redan betydligt stigande aktier, det är ju motiverat på grund av riskerna och hör ihop med långsiktigt aktieinvesterande.

Jag går här redan in på ett annat ämne, nämligen Inderes nuvarande situation kontra den tid då företaget grundades, men saken är ändå betydligt relaterad till ämnet.

29 gillningar

Jag lade till Shareville-portföljen (exkl. fonder) i profilen, där den kan följas i realtid. Detta vore egentligen önskvärt även för andra investerare, och särskilt för analytiker. Man har kanske sett en enskild analytikers Shareville-portfölj, enbart på grund av att Inderes följer den.

6 gillningar

Mina tankar är mycket liknande och när jag läser det kommer flera saker och Buffettism i åtanke. Jag börjar med att investering är enkelt, men svårt. Buffett har blivit tillfrågad om diversifiering och han har sagt något i stil med att diversifiering är för dem som inte vet vad de ska göra. Han kan ha en ganska koncentrerad portfölj. Han koncentrerar sina investeringar till de bästa. Nu, med detta i åtanke för Inderes modellportfölj och samtidigt görande som Buffett enkelt lär ut. Vilka är enligt Inderes de bästa aktierna? Någon kanske börjar snurra på Inderes Excel-ark med avkastningspotentialer och nyckeltal. Men återigen, investering är enkelt, men svårt. De bästa är, med Inderes analyser, givna: Modellportföljen. Återigen, köp och försäljningar samt deras rekommendationer diskuteras noggrant, liksom avkastningspotentialen till rekommenderat pris. Återigen, förenklat, om en aktie faller och avkastningspotentialen är hög, blir aktien då bäst? Nej, aktien förändras inte, utan den bästa affären förblir den bästa affären. Buffett har sagt något i stil med detta: Följ spelet, var det nu Baseball spelar ingen roll, inte resultattavlan. Om det ena laget har fler poäng eller mål på tavlan under spelet, betyder det inte att det är det bästa laget, utan det som har flest i slutet av spelet. I många avseenden kretsar man just kring resultattavlan och statistiken.

Buffett har talat om ett 20-håls hålkort. Det vill säga, inom investering vore det bra att ha ett 20-håls hålkort för köp, alltså varje gång man gör ett köp gör man ett hål i kortet och när 20 är använda så är de använda. Då använder man dem vid rätt tillfälle. Denna liknande orubblighet har Inderes modellportfölj lärt mig. Analyser görs och sedan agerar man eftertänksamt. Det finns upprättade checklistor, som att man inte får agera mot rekommendationen. Det är enligt mig självklart att om en analys har gjorts och en köprekommendation ges, kan man inte ha en annan åsikt förrän företagets åsikt har ändrats. Och det är ingen brådska, med tanke på 20-håls kortet. En motiverad skrift om varför man agerar så här görs fortfarande. Alla investeringar lyckas inte, misstag analyseras och man lär sig fortfarande av dem.

Jag håller med, modellportföljen har varit flaggskeppet för Inderes kärnidén. Till det passar enligt mig sådana Buffettismer som “när tidvattnet drar sig tillbaka ser man vem som har simmat naken”. När börsen är het kanske man inte ser vilka som verkligen är bra och starka företag. När skiten börjar träffa fläkten på ett eller annat sätt ser man vilka som verkligen är starka. Priset är vad man betalar för aktien och värdet är vad man får. De är olika saker.

Nästa gång du funderar på Inderes rekommenderade pris, köp, sälj i modellportföljen, förenkla saken. Berätta kort varför den aktie som vanligtvis finns i din portfölj är en bättre affär än alla aktier som Inderes följer. Berätta sedan kort varför företagets resultat kommer att växa a) nästa år b) de kommande 20 åren.

12 gillningar

En ganska tuff dag för modellportföljen när Qt är nästan -20% och Detection Technology, som är i den mindre änden, för närvarande är cirka -11%.

Skulle det vara möjligt att inkludera de utdelningar som har ackumulerats i modellportföljen genom åren. Det ger en bättre bild av hur väl aktievalen har gått i slutändan.

16 gillningar