CEO ja CFO lisäilivät Hermanni-possiansa:

11 tykkäystä

Magnora aloittaa omien osakkeiden ostot. Palasin alkuviikosta omistajaksi, kun osakkeessa tehtiin gap fill.

Magnora, norjalainen uusiutuvan energian kehitysyhtiö, käynnistää uudelleen osakkeiden takaisinosto-ohjelmansa.

“Magnoran hallitus on tänään hyväksynyt osakkeiden takaisinosto-ohjelman uudelleenkäynnistämisen. Transaktiot toteutetaan markkinaostoina yhtiökokouksen 23. huhtikuuta 2024 myöntämän valtuutuksen mukaisesti. Takaisinostot toteutetaan Oslon pörssin markkinahinnan perusteella. Takaisinosto-ohjelman puitteissa hankittavista osakkeista maksettava enimmäishinta on 35 Norjan kruunua osakkeelta ja yhteensä 50 miljoonaa Norjan kruunua. Ohjelma päättyy viimeistään 15. huhtikuuta 2025. Magnora voi milloin tahansa ilman erillistä ilmoitusta päättää tai keskeyttää ohjelman. Ohjelman puitteissa ostettuja osakkeita käytetään liikkeellä olevien osakkeiden määrän vähentämiseen, korvausosakkeiden liikkeeseenlaskuun tai muihin yhtiön tarkoituksiin. Yhden päivän aikana ostettavien osakkeiden enimmäismäärä on rajoitettu 50 prosenttiin Magnoran osakkeiden keskimääräisestä painotetusta päivittäisestä kaupankäyntivolyymista 20 kaupankäyntipäivän aikana ennen ostopäivää.”

21 tykkäystä

Hienoa reagointia johdolta. Tällaista kaipaisi useampaankin firmaan.

9 tykkäystä

https://youtu.be/ugC1gkn3MAc?si=rR62PzsfTzPGkzZF Ois taas @Pohjolan_Eka tekoälykäännöstoimistolle hommia ![]()

3 tykkäystä

Minulla ei ole kapasiteettia kääntää koko istuntoa. Mutta mielestäni siinä on ainakin 2 mielenkiintoista asiaa mainittavaksi.

- Noin 8 minuutista eteenpäin istunnossa: Korkea inflaatio ja korkeat korot luovat mahdollisuuksia Magnoralle. Hän korostaa asiakkaidensa tärkeyttä ja sitä, että he pitävät vastapuoliriskiä alhaisena, koska heidän asiakkaansa ovat hyvin rahoitettuja. “Olemme palkanneet uusia ihmisiä ja uusia tiimejä, ja työstämme jotain uutta ilmoitettavaksi seuraavien parin viikon aikana.” Se antaa meille mahdollisuuden mennä “vastavirtaan” ja olla aggressiivisempia, kun kilpailu katoaa. Yhteenvetona: markkinoiden muuttuminen korkojen ja inflaation vuoksi ei ole välttämättä negatiivista Magnoralle.

- Noin 17-19 minuutista eteenpäin istunnossa “Missä näette Magnoran 5-10 vuoden kuluttua”? – “Näemme jatkuvaa kysyntää hyville projekteille” “Uusiutuvat energialähteet ovat 30 vuoden nousumarkkinoilla” Seuraa: “Odotamme saavuttavamme 50 000 MW kapasiteetin seuraavan 5 vuoden aikana, linjassa sen kanssa, missä OX2 ja European Energy ovat tällä hetkellä.”

21 tykkäystä

- Auttaa paljon

– Vihreäsiirtymän suhteen ei mielestäni ole mitään syytä huoleen. Aurinkoenergian ja akkujen hintojen lasku tarkoittaa, että tämä tapahtuu itsestään, sanoo uusiutuvan energian yhtiö Magnoran toimitusjohtaja Erik Sneve.

- Se, että korot ovat jälleen laskussa, etenkin Yhdysvalloissa, auttaa paljon. Ja sitten inflaatio on rauhoittunut, ja sekin auttaa, hän sanoo.

Sneve näkee positiivisia merkkejä tuulivoiman kustannusten nousukauden jälkeen. Rautamalmin hinta on pudonnut parin vuoden takaisesta noin 200 dollarista tonnilta nyt alle 100 dollarin tonnilta.

– Kestää aikansa, ennen kuin tämä vaikuttaa, mutta tuuliturbiinien hinnat laskevat jo nyt 15-20 prosenttia huipusta. Myös aurinkoenergian kustannukset laskevat jyrkästi. Piin hinta on pudonnut vuoden 2008 huippunsa 480 dollarista kilolta nyt neljään dollariin kilolta. 99 prosenttia, Sneve sanoo.

Monien vihreiden yritysten taantuma ei välttämättä johdu vihreästä muutoksesta, vaan velkaantumisasteesta ja kyvystä sopeutua markkinoiden muutoksiin, Magnoran pomo uskoo. Monet yritykset ovat kamppailleet korkeiden korkojen kanssa.

– Ei ole epäilystäkään siitä, että liian halvalla rahalla saaneita yrityksiä oli liian monta. Ja sitten et ole ajatellut sitä, että kysyntä saattaa saapua vasta vuonna 2025 tai 2026. Ja silloin sinulla voi olla aivan liikaa työntekijöitä ja rahat loppuvat, hän sanoo.

Hän on samaa mieltä siitä, että politiikan hitaus voi aiheuttaa viivästyksiä. Päästäkseen vauhtiin kantaverkkoyhtiöitä on vaadittava tilaamaan voimalinjoja, kaapeleita ja muuntajaasemia, hän uskoo.

– Mutta näemme, että Britannian viranomaiset investoivat 700 miljardin Norjan kruunun arvoiseen satamaverkkoon, joten jotkut maat ovat erittäin aggressiivisia. Muut maat jättävät tämän markkinoiden tehtäväksi.

14 tykkäystä

Osinkopuolueen painajainen. Omien ostoista transaktiotietoja.

Magnora ASA has on 9, 10, 11, 12, and 13 September 2024 bought a total of

166,420 shares in Magnora ASA at an average price of NOK 23.4922 per share.

Magnora ASA has on 16, 17, 18, 19, and 20 September 2024 bought a total of

105,255 shares in Magnora ASA at an average price of NOK 24.1324 per share.

Magnora ASA has on 23, 26, and 27 September 2024 bought a total of 76,367 shares

in Magnora ASA at an average price of NOK 24.0139 per share.

Magnora ASA has on 1, 2, and 3 October 2024 bought a total of 73,301 shares in

Magnora ASA at an average price of NOK 23.4460 per share.

Magnora ASA now holds 471,343 of own shares after this trade, which represents

0.72 percent of total shares outstanding.

edit: lisätty samaan viestiin 3.10. asti omien ostot.

11 tykkäystä

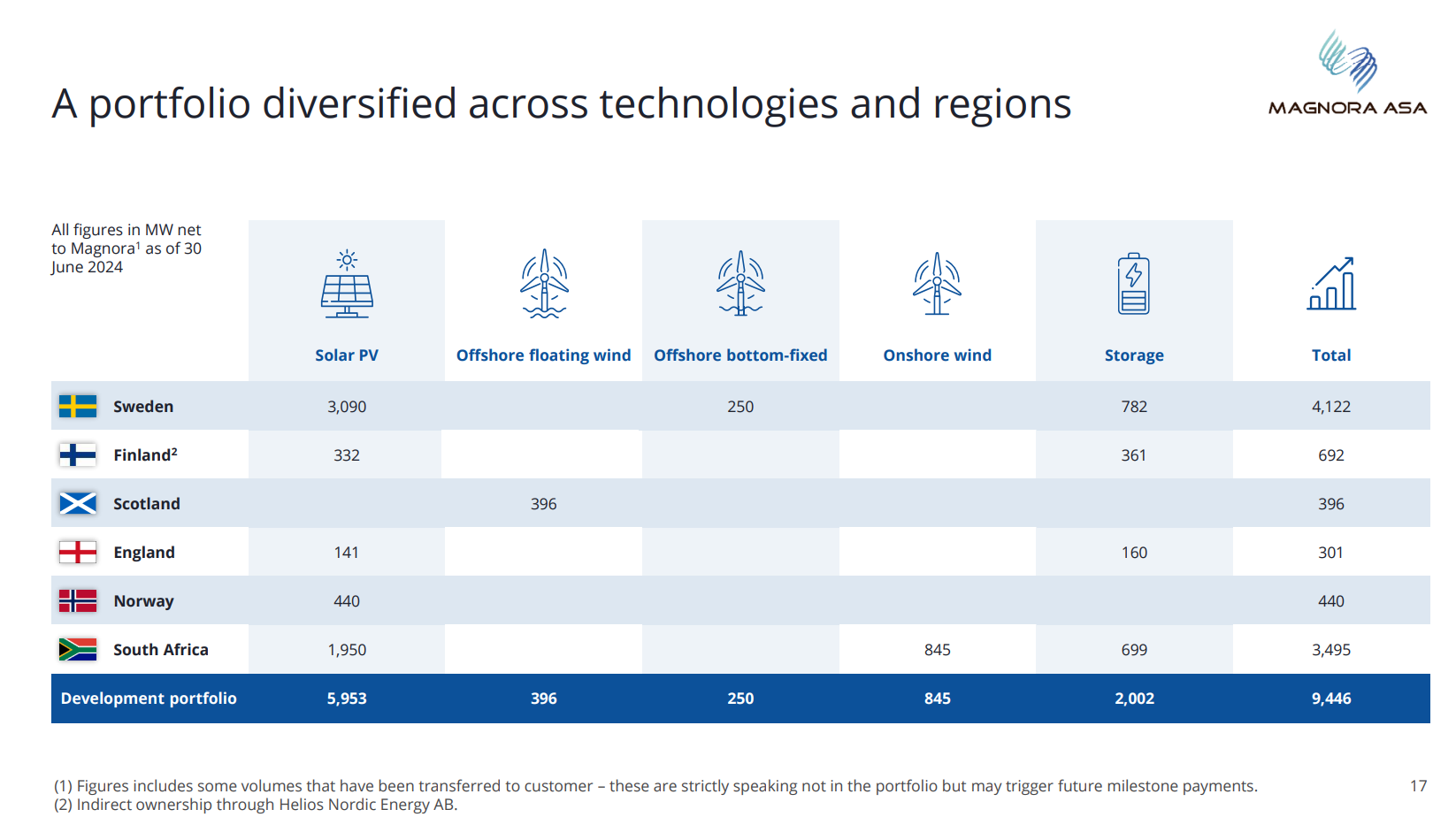

Etelä-Afrikan landbankki kasvaa (4300 MW):

Magnora in South Africa: beyond 4.000 MW landbank, sales accelerating and a transaction closing

September 26, 2024 at 12:38 am EDT

Share

26.9.2024 06:30:00 CEST | Magnora ASA | Additional regulated information

required to be disclosed under the laws of a member state

Magnora’s South African operation is proceeding ahead of plans.

As of 25 September, Magnora’s South African landbank reached 4 300 MW including

more than 300 MW of sold projects. The landbank is constantly expanded and

matured, but occasional churn does not disturb the picture of a high-quality,

mature landbank that continues to generate market interest: negotiations are

advancing on additional volumes short to mid-term.

On 20 June 2024, Magnora signed a deal for the sale of a project site. The deal

closed in September and a first payment has been received.*

“Our South African operation keeps performing. The last 15 months have resulted

in a series of project sales. This places Magnora South Africa among the

top-tier developers in the market with repeated project sales to top-tier South

African IPPs. In addition to deal flow, our focus is on attracting top talents

to our constantly increasing team and rapidly expanding our project portfolio”

says Erik Sneve, CEO of Magnora ASA.

*) The typical deal structure combines up-front payments with a set of milestone

payments - some of these are asset-specific and some are related to the buyer’s

ability to successfully position the asset in competition with other energy

providers in auctions with e.g. Eskom. In most deals, a significant portion of

the full payment will be at risk.

DISCLOSURE REGULATION

This information is subject to the disclosure requirements pursuant to section

5-12 of the Norwegian Securities Trading Act.

CONTACTS

- Erik Sneve, CEO, email: es at magnoraasa.com

Syyskuun Pareton konferenssin esityksessä oli vielä:

11 tykkäystä

Uutta myyntiä Etelä-Afrikassa:

Uusia projektimyyntiä Etelä-Afrikassa

- lokakuuta 2024 klo 01:00 EDT

Jaa

8.10.2024 07:00:01 CEST | Magnora ASA | Lisätietoa, joka on julkistettava jäsenvaltion lakien mukaisesti

Magnora allekirjoitti 7. lokakuuta neljännen Etelä-Afrikan sopimuksensa 15 kuukauden aikana – tämä uusin sopimus sisältää muutamia suuria projekteja ja on ehdollinen toteutumiselle.

Projektikohteet on kehittänyt alusta alkaen African Green Ventures (AGV), Magnoran kehitysyksikkö Etelä-Afrikassa. Projektit ovat hyvässä asemassa nopeuttamaan Etelä-Afrikan sähköntuotannon vihreää siirtymää.

”Olemme erittäin tyytyväisiä Etelä-Afrikan tiimimme tasaiseen kauppavirtaan, joka on johtanut yli 600 MW(*) projektimyyntiin viimeisten 15 kuukauden aikana. Tämä on merkittävä panos Etelä-Afrikan talouden hiilidioksidipäästöjen vähentämiseen ja ennen kaikkea luotettavan ja edullisen energian tuomiseen väestölle. Lisäksi Etelä-Afrikan toimintamme on aikataulussa saavuttaakseen vuodenvaihteen tavoitteemme, joka on 20 ammattilaisen tiimi. Tällä hetkellä portfoliomme koostuu 4300 MW aurinkosähkö-, maatuuli- ja akkuvarastointiprojekteista”, sanoo Erik Sneve, Magnora ASA:n toimitusjohtaja.

*) Tyypillinen sopimusrakenne yhdistää ennakkomaksut ja joukon virstanpylväsmaksuja – osa näistä on omaisuuskohtaisia ja osa liittyy ostajan kykyyn sijoittaa omaisuus menestyksekkäästi kilpailuun muiden energiantoimittajien kanssa huutokaupoissa tai vastaavissa. Useimmissa sopimuksissa merkittävä osa koko maksusta on riskialtista.

Julkistamissäännökset

Nämä tiedot ovat Norjan arvopaperimarkkinalain (Norwegian Securities Trading Act) 5-12 §:n mukaisten julkistamisvaatimusten alaisia.

Joku Pre-Q3-esitys, josta en nopeasti huomannut muuta uutta, kuin kenties @_TeemuHinkula :n sparrailusta heränneen milestonelistauksen https://kommunikasjon.ntb.no/ir-files/17847805/18272665/5072/Magnora%20ASA%20-%20Pre%20Q3%20presentation%20%20-%20for%20distribution.pdf :

14 tykkäystä

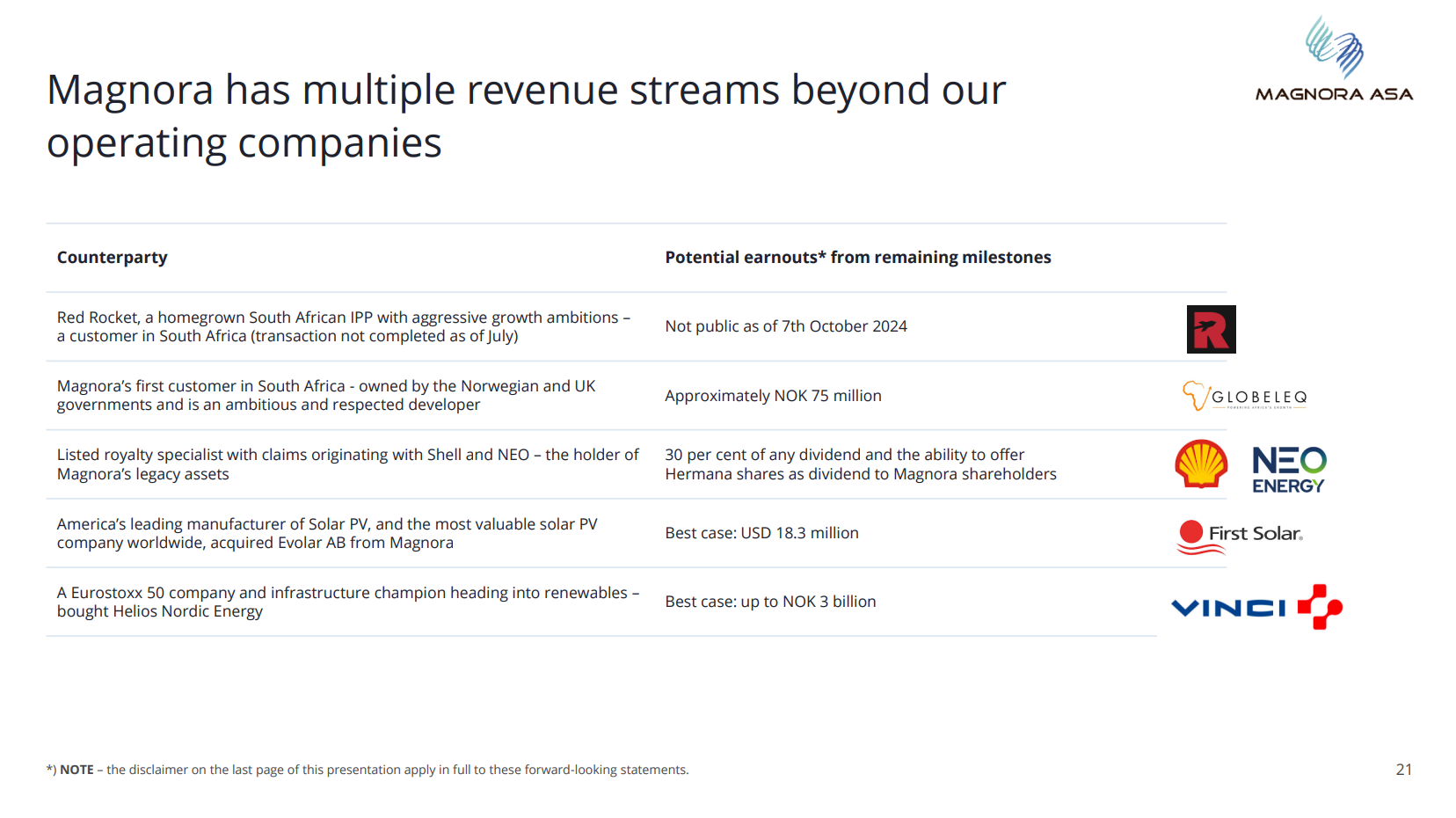

Ihan kiitettävää on se, että vierailuni jälkeen on tapahtunut seuraavat toimenpiteet yrityksen sijoitustarinan vahvistamiseksi:

- Toimitusjohtaja teki tukiostoja

- Yritys aloitti omien osakkeiden ostot

- Yhtiö teki tämän koonnin milestoneista

Itseä tuossa koonnissa häiritsee se, että Helioksen osalta ilmoitetaan koko kaupan milestonet NOK 3B eikä Magnoran osuutta NOK 1,2B. En tiedä onko harkittua huolimattomuutta vai tietoista harhaanjohtamista.Kumpikaan ei ole fiksua.

Helios-kauppa on osoittautunut sikäli mielenkiintoiseksi, että ainakaan nettisivuilla ei ole ilmoitettu uusista myynneistä sitten kesän 2023. Sneve sanoi, että siellä on oltu kiireisiä Vinci-kaupan vuoksi eikä siten olla ehditty clousailla. Uskokoon ken tahtoo.

Satuin viime viikolla juttelemaan erään Heliokselta projekteja ostaneen firman laki-ihmisen kanssa ja hän sanoi, että ainakin Suomen tuulivoimaprojektit (ei siis Heliokselta ostettuja) tuottavat tällä hetkellä tosi huonosti johtuen alhaisista energian hinnoista. Samalla uutisissa oli tällaista juttua:

Oli totuus mikä tahansa, yksi johtopäätös voisi olla se, ettei pohjolan tai ainakaan Suomen uusiutuvan energian projektit ole tällä hetkellä kovassa huudossa. Tämä voisi selittää Helios-kaupan alhaisen hinnan ja sikäli olla myös ehkä järkevä strateginen veto myös Magnoralta. Tosin puheet ennen myyntiä olivat vähän toisia.

Samassa keskustelussa oli mukana eräs saksalainen tyyppi, jonka perheyritys toteuttaa aurinkovoimaloita Saksaan. Molemmat kertoilivat tarinoita siitä, miten näissä projekteissa joutuu kohtaamaan kaikenlaisia yllättäviä haasteita, joihin sitten pitää keksiä ratkaisu. Esim tämän saksalaisen firman aurinkovoimala oli tehty alueelle, jossa oli paljon sisiliskoja. Olivat sitten joutuneet rakentamaan jonkun uuden kivikasan johonkin sinne lähelle, jossa sisiliskot voisivat jatkaa uusioelämäänsä.

Suomen teollisuuden kehityksellehän voisi olla hyvä uutinen, kun puhdasta ja halpaa energiaa olisi tarjolla, jos vain verkoissa riittäisi ytyä ja sitä osattaisiin myydä. Se ei kyllä ole tämän ketjun aihe, joten se siitä.

19 tykkäystä

Ei tainnu olla mitää isoja yllätyksiä. Ohjeistusta nostettiin ens vuodelle:

On 15 October, Magnora upped the 2025 guiding, aiming for a 12.5 GW portfolio (including sold projects) and sales of 600-725 MW in 2025

11 tykkäystä

Danske: DB: The Q3 report carried stronger net cash flows than we expected, and 2024-25sales guidance was lifted, which prompts us to raise our sales expectations for South Africa. We reiterate Buy and our 12M target price of NOK45.

Pareto: PAS: Slight estimate reductions – TP NOK 38 and Buy reiterated

After the new FY guidance of selling 600-725MW in 2025E, we keep estimates in South Africa intact (580 MW) while reducing the contribution from UK and Norway (50 and 40% owned) to 75 and 16 MW (net). In sum, just above the middle of the target range. Accordingly, only associated income is reduced, while ’25-26E top lines remain intact. Our TP is based on a SOTP of MGN’s cash, invested capital, risked contributions from earn- outs and MGN SA at 5x ’25E EV/EBIT.

Vähän hajontaa vaikuttaisi olevan. Kuka lie oikeassa, vai lieneekö kukaan. ![]()

Tässä vielä linkkiä Dansken höpinöihin: https://www.finansavisen.no/energi/2024/10/16/8192739/danske-bank-kjop-magnora-caset-er-hoyst-intakt?fbclid=IwZXh0bgNhZW0CMTEAAR1vG_egfVsuEdS2nzUcvL9U1MPBqwpdtcpEjml3ZYsVkAVTVAnSQeqf-X0_aem_c9jxH8jl6kWI03s0J5heYg&zephr_sso_ott=QMt58d

Ja chatgpt suomennosta:

"Danske Bankin analyysissä analyytikko Jørgen Andreas Lande kirjoittaa, että Magnoran sijoituscase pysyy vahvana, huolimatta odotettua alhaisemmista tuloista kolmannella neljänneksellä. Nettokassavirrat olivat vahvempia kuin odotettiin, ja vuosien 2024–2025 ohjeistusta nostettiin. Tämä johtaa korkeampiin odotuksiin myynnistä Etelä-Afrikassa, erityisesti hiljattain julkistettujen 325 MW:n osalta vuodelle 2024.

Lande pitää voimassa ostosuosituksensa ja tavoitehintansa 45 kruunussa.

Analyysitiedot:

Osake: Magnora

*Pörssivälittäjä: Danske Bank Markets *

Suositus: Osta (Osta)

Tavoitehinta: 45 (45)

Analyytikko korostaa, että Magnoran portfolio on kasvanut 20 prosenttia vuosineljänneksen aikana ja että arvioiden muutokset sisältävät yhden vuoden viivästymisen Heliosin tuloissa sekä Globeleqin ja Red Rocketin projektien säätämiset. Hän myös nostaa odotuksiaan Etelä-Afrikan vuoden 2025 myynnistä 77 prosentilla 386 MW:iin. Huolimatta kassavirtalaskelman (47 kruunua per osake) arvon kasvusta, tavoitehinta säilyy ennallaan 45 kruunussa.

Magnora laski noin prosentin verran 22,70 kruunuun Oslon pörssissä keskiviikkoaamuna."

12 tykkäystä

Fearnley Securitiesin näkemystä Finansavisenissa, käännös chatgpt:llä:

”William Bugge

Fearnley Securitiesin analyysissä, jonka otsikkona on “More to come”, Lars August Christensen toteaa, että Magnoran osakkeen 21 prosentin kurssilasku heinäkuusta lähtien, osingon huomioon ottaen, tarjoaa houkuttelevan ostopaikan. Hän pitää ostosuosituksen voimassa, mutta laskee tavoitehinnan 40 kruunusta 32 kruunuun per osake. Osaketta käytiin 22,50 kruunun hinnalla ennen pörssin avaamista keskiviikkona.

Tavoitehinnan lasku perustuu Magnoran vanhan liiketoiminnan alhaisempaan arvostukseen äskettäisen spin-offin jälkeen, Heliosin arvon alentumiseen sekä kassavarojen lievään vähenemiseen.

Analyysitiedot

Osake: Magnora

Välittäjä: Fearnley Securities

Suositus: Osta (Osta)

Tavoitehinta: 32 (40)

Christensen korostaa vahvaa myynnin kasvua Etelä-Afrikassa, missä Magnora on myynyt yli 600 MW:n verran projekteja viimeisten 15 kuukauden aikana, sekä tuloja Heliosista ja Evolarista sekä lisämyyntiä Euroopan portfoliosta.

Yhtiö on nostanut vuoden 2025 ennusteensa 600–725 megawattiin aiemmasta 500–625 megawatista. Christensen arvioi Magnoran saavuttavan 414 miljoonan kruunun tulot vuonna 2025 ja 301 miljoonan kruunun tulot vuonna 2026, osinkotuoton ollessa 16 prosenttia molempina vuosina. Tämä perustuu 300 miljoonan kruunun kassavarantoihin, jotka tukevat tulevia projekteja.

Yhteenveto on laadittu AI-työkalulla ChatGPT ja Finansavisenin toimittajat ovat muokanneet sen.”

11 tykkäystä

Sneve tykittelee melko ruusuisia näkymiä Etelä-Afrikan suhteen Linkkarissa.

Sneve muutenkin kertoilee aika ahkerasti Magnorasta ja touhuiluistaan Linkkarissa. Kannattaa laittaa seurantaan, jos ko. alustaa käyttää ja Magnora on seurannassa.

Tässä hänen jakama Lopen kunnan postaus Helioksen projektista.

14 tykkäystä

Hafslundi heitti eilen osakkeensa blokkikaupalla mäjelle. Kyseessä oli siis Magnoran suurin omistaja:

Alennusta tuli se viitisen prosenttia kuukauden keskihinnasta laskettuna. Kuultujen huhujen mukaan kiinnostusta oli blokkikauppaan n. 2 kertainen määrä halukkaita, mutta tämä tieto toki suolan kanssa nautittuna. Mielenkiintoista kuulla, ketkä ovat uusia omistajia, ilmeisesti huomenna perjantaina tähän saadaan jotain valaistusta.

Syyhän tähän myyntiin oli varsin looginen: Hafslundin strategian/painopisteiden ollessa Norja/pohjoismaat, ei Magnoran nykyinen enenevässä määrin E-Afrikkaan ja muualle eurooppaan suuntautuva toiminta ollut enää strategian mukaista (mm. Helioksen myynti, e-afrikka, italia, saksa).

Kurssi otti dunkkuun sen vähän päälle kolme prosenttia melko isolla päivävaihdolla, eli mahdollisesti uudet omistajat dumppasivat näitä osakkeita pienellä voitolla heti? Mitkään lock-upit yms. ei liene mahdollisia tällaisissa myynneissä? Vähän harmillista ainakin teknisessä mielessä, kun vihdoin kurssi alkoi osoittaa pieniä piristymisen merkkejä.

Tässä vielä tiedote myynnistä: Completed block sale of existing shares in Magnora ASA - MarketScreener

13 tykkäystä

Oslo (Infront TDN Direkt): Kepler Cheuvreux ottaa kantaa Magnoraan ostosuosituksella ja hintatavoitteella 35 kruunua osakkeelta.

Tämä käy ilmi välitystalon maanantaina tekemästä analyysistä.

Vuodesta 2025 alkaen Kepler Cheuvreux arvioi myytyjen megawattien (MW) määrän kasvavan 10 prosenttia vuodessa, mutta saavutetun myydyn MW-hinnan laskevan 2,5 prosenttia vuodessa markkinoiden kypsyessä.

Välitysyhtiö arvioi mallinnusjakson keskimääräiseksi käyttökatteeksi 55 prosenttia ja käyttökatteeksi 260 miljoonaa Norjan kruunua vuoteen 2026 mennessä.

Muuten Kepler odottaa Magnoran maksavan noin 50 prosentin osinkoa vuosina 2025-2026.

14 tykkäystä

Mine vähe päivittää arvostusmenetelmää ja nostan tavoitehintaa ihan perkeleesti ![]() Eihän tässä kait ole isompia uutisiakaan tullut?

Eihän tässä kait ole isompia uutisiakaan tullut?

ChatGPT-käännös:

MGN: SEB NOSTAA TAVOITEHINTAA 45 (31) KRUUNUUN, TOISTAA OSTA-SUOSITUKSEN

tänään klo 09.59 ∙ TDN Finans

Oslo (Infront TDN Direkt): SEB nostaa Magnoran tavoitehinnan 45 kruunuun aiemmasta 31 kruunusta ja toistaa osta-suosituksensa.

Tämä käy ilmi torstaina julkaistusta päivityksestä.

Välittäjäliike nostaa tavoitehintaa arvostusmenetelmän muutoksen johdosta ja näkee hyvän riskin ja tuoton suhteen epäsymmetrisen tuottopotentiaalin ansiosta.

SEB odottaa, että yhtiö jatkaa maa-aluevarantonsa kasvattamista, saavuttaa projektimyynnit 600–725 MW:n ohjeistuksen mukaisesti ja solmii sopimuksen Talisk-projektista. Välittäjäliikkeen näkemyksen mukaan tämä voisi johtaa osakkeen uudelleenhinnoitteluun, kun osakemarkkinat alkavat kiinnittää huomiota kehitysportfolion todelliseen tuloksentekokykyyn.

10 tykkäystä

Jos tätä himmeliä nyt oikein ymmärrän, niin yleensähän noi diilit tehdään upfront-maksulla, jota seuraa milestonet. Kun näitä diilejä alkaa kertymään ja sitä kautta milestonemaksuja tuloutumaan tasaisesti, niin alkaa varmaan myös markkina arvostamaan.

En vain tiedä milloin se tapahtuu, jos koskaan.

Ehkä noiden suhteen jotain ohjeistusta kaipaisi. Tosin, eikö esim näiden rahojen pitänyt alunperin tulla jo vuosi sitten?

4 tykkäystä