Kyllä tällä rahamäärällä olisi ymmärtääkseni nyt tarkoitus saada vaiheen 2 tutkimus valmiiksi. Mitään liiketoimintaa Aplagonilla ei ole kun ei ole myyntilupaa ja muutenkin tarkoitus on partneroitua isomman lääkeyhtiön kanssa joka hoitaa myynnin.

5 tykkäystä

Hei. Olisikohan täällä myytävänä Master Englishin osakkeita? Voit tarjota omiasi yksityisviestillä kplmäärä+hintapyynti - kiitos.

7 tykkäystä

Herätellään tätäkin ketjua!

Onko kellään kokemusta näiden osakkeiden kaupankäynnistä?

Kyseessä Ahvenanmaan listaamattomia yhtiöitä, joita Ålandsbanken ja Ahvenanmaan Osuuspankit käsittääkseni välittävät.

4 tykkäystä

Selvittelin vuosi sitten asiaa, kustannukset on kohtuullisen korkeat. Parin prosentin luokkaa ja pitää olla asiakkuus heillä.

2 tykkäystä

2 tykkäystä

Tulin osakkaaksi aikoinaan Privanetin kautta vuosia sitten. Hieno ja innovatiivinen firma, käykääpä Laitilassa vaikka heidän kesäterassillaan ja panimoshopissaan jos sielläpäin liikutte.

Yhtiö on sikäli mielenkiintoinen, että se nauttii vielä alkoholiverotuksen pienpanimoalennuksesta, mikä vähentää hieman kasvuhaluja. Pörssiin listatumista taas vaikeuttaa listaamattoman yhtiön maksamien osinkojen lempeämpi verokohtelu. Molemmat siis lainsäädännöllisiä asioita, joiden muutokset ovat eduskunnan käsissä ja uskon niiden lähivuosina muuttuvan.

Laitila voisi kasvaa parhaiten alkoholittomien juomien tuotantoa lisäämällä, mutta limpparibisnes on verisesti kilpailtua ja kahden suuren toimijan oligopolissa pärjääminen vaatisi isoja markkinointipanostuksia.

Niukka-alkoholinen (0.3%) Laitilan Kukko Pils on oiva ruoka- tai saunajuoma, jolla olisi mielestäni nykyisessä kulutusilmapiirissä paljonkin potentiaalia, onhan tuote voittanut kultaa Suomen Paras Olut -kilpailussa sekä alkoholittomien että holillisesten pils-sarjoissa!

5 tykkäystä

En kyllä näe muita kasvun polkuja kuin, että Olvin tapaan ostaa ulkomailta panimoita. Olisi hienoa jos Laitilan uskaltaisi ottaa tällaisen kasvusteategian (ja onnistuisi siinä).

Olen myös osakkeenomistaja.

1 tykkäys

Voisi toimia, mikäli jaksaa käydä läpi melkoisen säännösryteikön. Siis jos haluaa myös säilyttää pienpanimoalennuksen:

Eipä ihme, että yritykset eivät kasva Suomessa.

2 tykkäystä

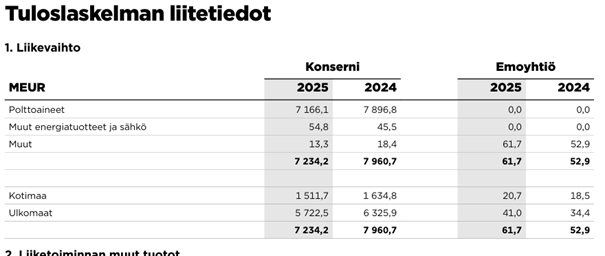

Onko täällä muita ST1:n osakkeenomistajia? Näkyvyys osakkeen hinnoitteluun on heikentynyt sen jälkeen, kun Privanet jäi historiaan. Tällä hetkellä ST1 tarjoaa ostavansa osakkeita hintaan 36,33 euroa/osake, kun taas viime vuonna muistaakseni muutamat tahot olivat valmiita myymään osakkeitaan noin 42 euron hintatasolla.

Viime vuosina konsernin tuloskehitys on ollut laskeva sekä liikevaihdon että tuloksen osalta. Käytännössä vain muut energiatuotteet ja sähkö ovat kasvattaneet liikevaihtoa. Toisaalta yhtiön omavaraisuusaste on erinomaisella tasolla, mikä antaa turvamarginaalia haastavassa markkinaympäristössä.

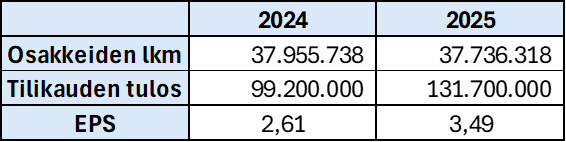

Lisäksi yhtiö on vähentänyt ulkona olevien osakkeiden määrää mitätöimällä noin 219 000 osaketta viime vuonna. Tästä huolimatta toimenpide ei ole juuri näkynyt osakekohtaisen tuloksen (EPS) paranemisena.

Hallitus on ehdottanut 3,0 euron osinkoa osakkeelta sekä valtuutusta mahdolliseen 1,5 euron lisäosinkoon. En muista, että vastaavaa lisäosingon valtuutusta olisi ehdotettu viime vuosina. Emoyhtiölle jää tämän jälkeenkin selvästi jakovaroja, sillä jakokelpoiset varat olivat 848 miljoonaa euroa (edellisvuonna 859 miljoonaa euroa).

Yhtiön oma arvio tulevasta on varsin varovainen:

“Johdon käsityksen mukaan kansainvälinen energiamarkkinoiden liiketoimintaympäristö säilyy haastavana ja volatiilina”

“Kilpailutilanteen liikennepolttoaineiden kaupassa konsernin kotimarkkinoilla nähdään jatkuvan kireänä.”

Onko teillä ollut myyntihaluja ST1:n osakkeelle nykyisellä tasolla, ja miten näette yhtiön tulevaisuuden tästä eteenpäin?

2 tykkäystä

Moi, itsellä tuli jopa lisättyä tuolla 39 euron tasolla ST1:n osakkeita viime vuonna. Osinkohan on todella hyvä suhteessa edellisvuosiin, missä näkynee onnistunut Neste-kauppa (ST1 omisti suurimmillaan 3,5 miljoonaa Nesteen osaketta, jotka myynyt noin 10e/osake voitolla, eli 35 miljoonaa ylimääräistä rahoitustuottoa, josta valtaosa 2025 ja loput 2026).

Itse liiketoiminnassa on myötäistä Teboilin asemien poistuminen kilpailukentältä, noin 400 asemaa lähti. Kun kokonaisuudessaan Suomessa on ollut 2000 asemaa, joista siis 20% pois pelistä, voisi Nesteen ja ST1:n odottaa saavan merkittävän (jopa 25% jos menisi asemamäärän suhteessa) nousun omaan jakeluasemaliikevaihtoonsa, joka näkyy vasta marraskuusta 2025 alkaen.

ST1:n liikevaihto on ollut todella sidoksissa polttoaineen hintaan. Bensahan on ollut viime vuodet halpaa. Nyt 2026 tässäkin on luvassa merkittävää nousua. ST1:n kannalta varastojen arvon nousu on lyhyellä aikavälillä positiivista, eli tulokseen tullee tästäkin positiivista vuodelle 2026.

Toki sähköautojen osuus hieman vähentää kasvua, kun näistä ihan merkittävä osa “tankataan” muualla kuin huoltoasemilla. ST1:llä on kuitenkin ihan merkittävä liiketoiminta myös uusiutuvien polttoaineiden tuottamisessa muille segmenteille, kaasuliiketoimintaa sekä tuota muuta sähkö- ja energialiiketoimintaa, joten kasvualueet voivat hyvin kompensoida sähköautoilun aiheuttamaa siirtymää pois.

Kaikkein tärkeimpänä firmaa koskevana asiana luotan siihen, että Mika Anttonen tietää mitä tekee ja tekee ennen kaikkea myös aatteellisesti hyvää. Itse olen pitkänä osakkeen osalta, turha näitä on kovin edullisesti myydä.

7 tykkäystä

Perusteet omien osakkeiden ostolle tosin aika paljon puhuvat:

“Ehdotetaan, että hankintahinta on 36,33 euroa osakkeelta, joka perustuu edellisen vahvistetun tilikauden konsernin omaan pääomaan vähennettynä osingolla ja jaettuna osakkeiden lukumäärällä.“

Verrokkinan olevan Nesteen P/B o noin 2,64 – 2,98.

Halpahan tuo hinta on, listautumistarpeen puute tosin pitää sen myös sellaisena. No siihen saakka kun exit tulee niin hyvää osinkoa saa nostella.

2 tykkäystä

Jatkossa startup-yritysten työntekijöiden työsuhdeoptioita verotetaan vasta osakkeiden myyntihetkellä eli silloin, kun työntekijä on saanut käteen todellista tuottoa. Lisäksi tytäryhtiöiden palveluksessa olevalle työntekijälle voidaan antaa myös konsernin emoyhtiön osakkeita.

Starup-yhteisö näyttää tykkäävän uudistuksesta. Mielestäni nämä uudistukset lisäävät kiinnostusta listaamattomiin yhtiöihin myös sijoituskohteena.

14 tykkäystä

Miten käy jos startupissa työskentelevä henkilö saa optioiden kautta itselleen osakkeita (eikä maksa veroa) ja pitää ne hamaan tappiin asti? Tästä ei muodostu myyntiä (=todellista tuottoa) eli ei tule veroakaan maksettavaksi. Mikäli tämä yhtiö sitten kasvaa ja kyspyy ja alkaa maksamaan osinkoa, niin osinkoa verotettaneen sen hetken lainsäädännön puitteissa?

Leikitään vielä että yhtiö pysyy toiminnassa 50 vuotta, maksaa tänä aikana osinkoa reilusti ja sen jälkeen menee konkurssiin. Onko tällöin lopputulos, että osakkenomistaja saa kevennetyn verotuksen alaista osinkoa (listaamaton yhtiö Suomessa ja tämän hetken lainsäädäntö) ja koska osakkeiden arvo on lopussa 0,00 ja niitä ei myydä yhtiön mennessä konkurssiin jolloin optioiden kautta saaduista osakkeista ei tulla maksamaan veroa ollenkaan?

2 tykkäystä

Eikös hän silloin maksanut verot kaikesta itselleen saamasta taloudellisesta hyödystä eli osingoista?

Jos taas menisi verolle option merkintähintaa ylittävältä osalta, ja firma menisi konkkaan, saisi hän luovutustappiota hyödynnettäväksi tulevaisuuden verotuksessa.

En näe ongelmaa.

8 tykkäystä

Ei sen yrityisen edes tarvitse mennä konkursisin, riittää kun osakkeenomistaja kuolee ja perittäessä maksetaan perintövero päivän arvon mukaan eikä kuolinpesä maksa luovutusvoitosta veroa. Käytännössä siis luovutusvoitosta ei kukaan maksa veroa siltä ajalta kun se kuolleen aikana kehittyi, oli sitten saatu osakkeet millä tavalla tahansa. Toisaalta ei myöskään tappiota synny ellei kuolinpesä myy niitä osakkeita. Ts. Tappiollisia osakkeita ei kannattaisi koskaan periä vaan myydä ne kuolinpesän lukuun.

3 tykkäystä

Olet oikeassa, kaikista osingoista menee vero. Tosin listaamattomasta yhtiöstä osinkoa verotetaan 150 tuhanteen asti 75%:sti verottomana (veroprosentti tällöin 7,5%) ja 150 tuhannen yli menevältä osalta vielä 15%:ia verottomana (veroprosentti 28%). Myönnän, menee oma esimerkki liian lillukanvarsiin, mutta käytännössä tällä tavalla pelaamalla (ja olettamalla lainsäädännön pysyvän samana) henkilö maksaa “optioistaan” saamasta tuotosta 25% veroa. Tähän vielä päälle sitten tuo @MajorD :n kuvailema tilanne konkurssista.

Cerenion Oy osakeanti käynnistyi juuri. Mielipiteitä Cerenionista? Aiotteko osallistua?

4 tykkäystä

Pakko yrittäjänä kommentoida tuosta 150 k€ osingosta, että pitää nyt muistaa että se on 8% omasta pääomasta, ja maksimissaan tosiaan tuon mainitsemasi 150 k€. Siinä saa hetken tehdä tulosta, ennen kun vapaa omapääoma on karttunut riittävästi.

6 tykkäystä

Ja vielä pieni täsmennys, tuo 150k€ on henkilökohtainen raja ei yrityskohtainen, eli jos osinkoja tulee useammasta listaamattomasta yrityksestä ne lasketaan yhteen kun tuota rajaa arvioidaan sikäli kun ne on maksettu tuolla 8% “käytännöllä”.

2 tykkäystä

Aika kova yli 30 miljoonan euron post-money arvostus, varsinkin kun tuollainen tuote on vaikea myydä ja julkkarit ylipäätänsä muuttavat toimintatapojaan ja ostavat uudenlaisia kokonaisratkaisuja hyvin hitaasti. Olisko tämä kuitenkin parempi hevonen sitten seuraavalla rahoituskierroksella, jota eittämättä tarvitaan kun positiivisessa kassavirrassa kuitenkin kestää?

4 tykkäystä