Vuosi sitten kirjoitin tänne viimeksi ja voi veljet mikä vuosi tämä onkaan ollut.

Muistutan tähän alkuun vielä:

Yhtiö on ohjeistanut jo vuodesta 2022 asti, että he ovat adj ebitda -positiivisia vuoden 2026 loppuun mennessä. Tämän toistivat jälleen eilen: Q4 2026 on adj ebitda pos.

Ovat myös ohjeistaneet yhtä pitkään, että saavuttavat ensimmäisen nettotuloksen vuoden 2027 aikana. Arvioin itse, että tämä tapahtuu joko Q3 / Q4 2027.

Siihen asti book value laskee.

Siihen asti CR on yli 100%. Kunnes se ei enää olekaan.

Vietin viimeisen tunnin lukiessani tämän ketjun alusta loppuun. Katsotaanpa miten asiat ovat kehittyneet vuoden aikana.

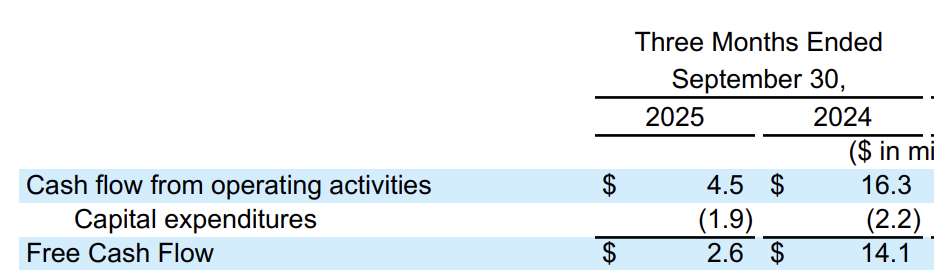

Olet. On GAAPin mukaista, että SBC lisätään takaisin operatiiviseen kassavirtaan, koska kyseessä on non-cash expense. Lisäksi Lemonade on ollut GAAP-kassavirta+ Q3’24, Q4’24, Q2’25, Q3’25.

Lemonade pienensi QS:ää jälleenvakuuttajille 1.7.2025 alkaen 55%–>20%. Edelleen on pystyssä. Kuinka pian uskot konkurssin koittavan?

Näkyykö tämä liian matala hinnoittelu oheisessa kuvassa?

Ja niitä kustannussäästöjä aletaan nyt siirtämään asiakkaille.

”Starting to capitalize on our AI UW/pricing advantage. With Loss Ratio hitting our lowest levels ever, we can now turn it into a lever rather than a target, lowering costs and achieving price leadership.” (Shai Wininger, Q3 2025 twiitti)

Tämäkin on tehty onnistuneesti. “..And finally, all else equal, less quota share increases regulatory capital needs. However, with an improved loss ratio and the expanded use of our wholly owned captive, we are able to offset these pressures such that there is no material change in our capital planning.” (CFO Tim Bixby, Q2 2025 earnings call)

Mielenkiintoista. TTM gross loss ratio on nyt 67% ja Q3 net loss ratio oli 64%. Tämä tapahtui 9kk postauksesi jälkeen.

Voin jo nyt paljastaa, että Lemonaden liikevaihto (ei siis “liikevaihto”) minimissään triplaantuu 2027 vs. 2024. 3x kolmessa vuodessa.

Jep, keksivät, että loss ratiot laskevat ja esim. LAE (7%) on jo parempi kuin vanhoilla toimijoilla. GC tosiaan halusi jatkaa ja laajentaa yhteistyötä myös ensi vuonna. Q3 2023 (varmasti)-Q2 2024 (arvio) välillä hankitut asiakkaat on jo maksettu takaisin eikä näiden vakuutusmaksuista siirry enää latiakaan GC:lle.

Totaalisesti kusessa? Hmm, ehkä, kuka tietää. Pohdi kuitenkin vielä sitä, että onko olemassa se mahdollisuus, että sun on vaikea kelata tätä tarinaa eteenpäin ja miettiä, että mitä tapahtuu kun yhtiö skaalautuu ja kasvaa kokoonsa. Reppu on vielä liian raskas, koska skaalautuminen ei ole valmis.

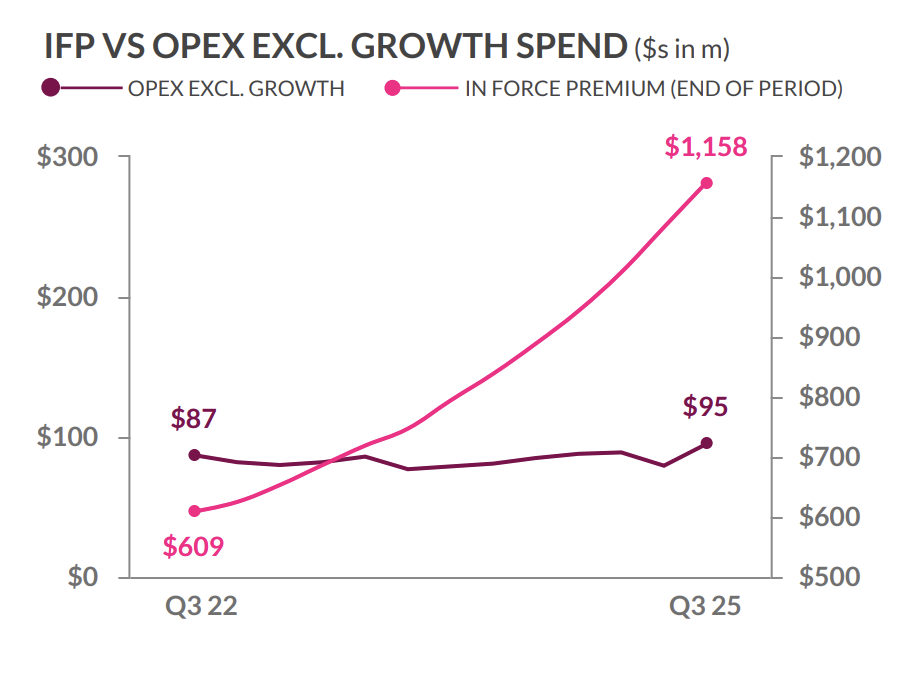

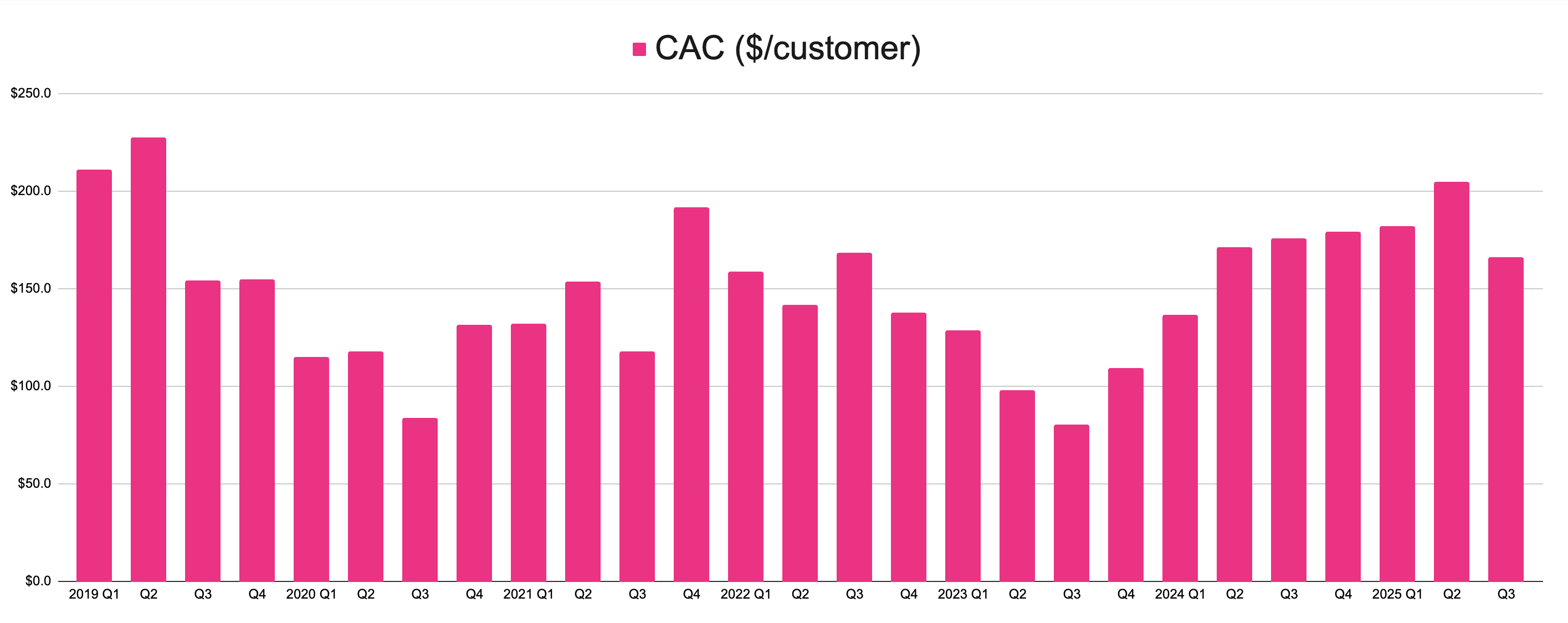

Yhtiön kiinteät Sales & Marketing -kulut ovat n. $10M kuukaudessa. GC:n kautta investoivat nyt n. 45-50M/kvartaali asiakashankintaan. Niin kauan kuin LTV/CAC on niinkin hyvä kuin 3:1, toivon, että heittävät niin paljon dollareita siihen kuin mahdollista.

Valitettavasti nuo investoinnit tulevaisuuden kassavirtoihin valuvat suoraan ja heti tulosliuskaan, kun taas ansainta saadaan vasta vuosien mittaan / päästä. On tavallaan hassua, että kun autovalmistaja rakentaan tehtaan, jolla investoi tulevaisuuden kassavirtoihin, niin se luetaan capexiksi, eikä se rasita tulosta kuten CAC.

S&M kulujen prosentuaalinen osuus vakuutusmaksutuloista tulee laskemaan selvästi. On hyvä muistaa, että ensi vuonna liikevaihto tulee nousemaan esim. Q1 2026 >65% y/y.

Q3 2025 yli 50% uusista autoasiakkaista olivat $0 CAC:lla, eli myyty olemassaoleville asiakkaille. Auton GLR 76% = -16%-yksikköä y/y.

Eli strategian mukaan mennään: Markkinointipanostuksilla nuoret asiakkaat sisään pääosin renters / pet -tuotteilla, ja sitten kasvetaan heidän mukana ja myydään autovakuutus. Ei tämä sen vaikeampaa ole.

Premium per customer on $404, eli on helppo ymmärtää, että yhtiö on renters/pet -painotteinen, koska autovakuutuksen keskihinta Q3:lla oli $1964. Auton GLR alkaa olemaan skaalauskunnossa, joten myös PPC tulee nousemaan isosti tulevina vuosina.

Lemonade on melko harvinainen yhtiö siinä, että heitä ei kiinnosta lyhyen tähtäimen tulos. He rakentavat painavaa ja merkittävää yhtiötä. Jos he ruuvaisivat kasvupanostukset minimiin tai nolliin, he olisivat jo ebitda+.

Kun homma aikanaan kääntyy skaalautumisen myötä, uskon sen liikkeen olevan merkittävä ja nopea.

On tietysti täysin mahdollista, että olen väärässä. On totta, että Lemonade ei ole koskaan tehnyt tulosta ja jos yhtiöön sijoittaa, täytyy siihen tutustua huolella ja ymmärtää, mihin sijoittaa.

Tämä ketju saattoi kuitenkin osoittaa sen, miten yhden lyhyen vuoden aikana todella moni karhujen FUD:sta on todettu vääräksi. Eilen CFO sanoi, että he pystyvät kasvamaan nykyistä tahtia ilman lisäpääomaa. Valehtelevatko he?

Ketkä olivat äänekkäimmät Tesla-epäilijät? Auto-alan asiantuntijat.

Ketkä olivat äänekkäimmät Netflix-epäilijät? Elokuva- ja TV-alan asiantuntijat.

Ketkä olivat äänekkäimmät Amazon-epäilijät? Tavaratalotoiminnan asiantuntijat.

Ketkä olivat äänekkäimmät iPhone-epäilijät? Kaiken maailman IT-asiantuntijat.

Ketkä ovat äänekkäimmät Lemonade-epäilijät? Jep.

Kyllä, vakuutusalaan liittyy paljon regulaatiota ja pääomavaatimuksia, joita teknologiayhtiöillä ei kasvun jarruna ole. Mutta kaikki tuntuu mahdottomalta silloin kun olet syvällä jonkun alan syövereissä. Jos joku tekee asioita eri tavalla kuin mihin sinä olet omassa laatikossasi tottunut, se tuntuu väärältä, huijaukselta, hämärältä tai mahdottomalta. Se on inhimillistä.

Ja muistakaa vielä:

Q4 2026 adj ebitda +

”Heh, mikä vakuutusyhtiö raportoi adj ebitdaa, täysin turha mittari”

Q4 2027 +nettotulos

”Heh, niillä kesti 12 vuotta päästä tähän pisteeseen”

2028 –>

”En olisi kyl koskaan voinut uskoa, että Gen Z:n ostokäyttäytyminen ja AI:n kehitystahti disruptoi vakuutusalaa näin nopeasti”

Chaa. Palstoille kirjoittelu on joskus aika hankalaa, kuitenkaan kyseessä ei ole kilpailu kuka on oikeassa ja väärässä - vain asioiden argumentiointia puolesta ja vastaan.

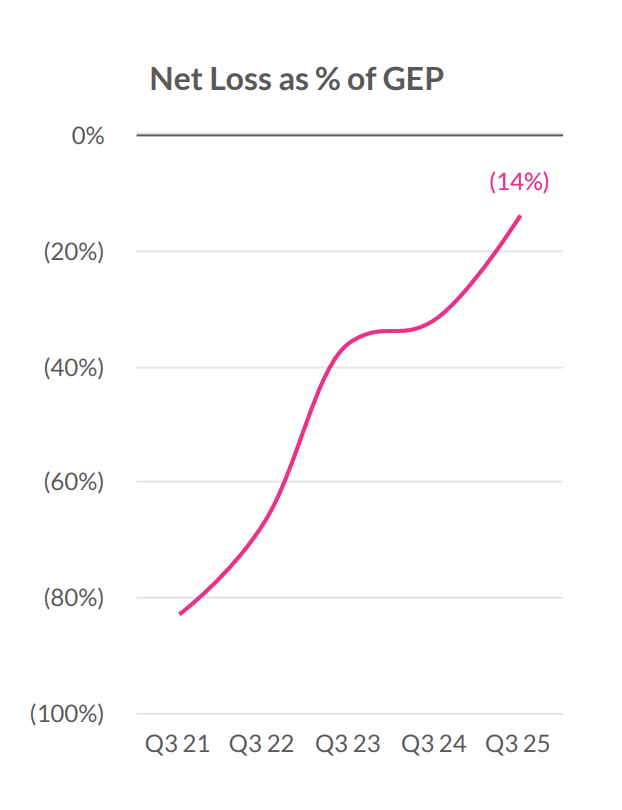

Mitä Lemonadeen tulee: yrityksen vakuutustekninen tulos on edelleen n. 200 MUSD tappiollinen - vuodessa parannusta on tullut hyvin vähän. Jossain vaiheessa tämä realisoituu myös rahana. Vakuutusyhtiöiden kassavirtalaskelmilla ei yleensä ole mitään analyyttistä merkitystä: vakuutusmaksut maksetaan ensin, tappiot myöhemmin, mikäli kasvua on pitääkin kassavirran olla positiivinen ja yrityken varallisuusrien huomattavasti kasvaa.

On totta että alalla toimiessa tietyihin asioihin kasvaa skeptisyys. Kannattaa muistaa tosin, että moni on Lemonaden kaltaista mallia yrittänyt aiemminkin, siinä onnistumatta. Mitään erityistä teknologiaa ei yrityksellä ole. Suurin ongelma itse business mallissa on yleensä (suora) myynnin asiakashankinnan kulut, joiden painaminen alas on hyvin haastavaa. Lemonaden trendi on edellen heikko, myynnin ja markkinoinnin kulut ovat edelleen yli 40% jaksotetusta vakuutusmaksutulosta - jotta malli lähtisi oikeasti pyörimään tämän on pakko alentua ~ 20% tasolle.

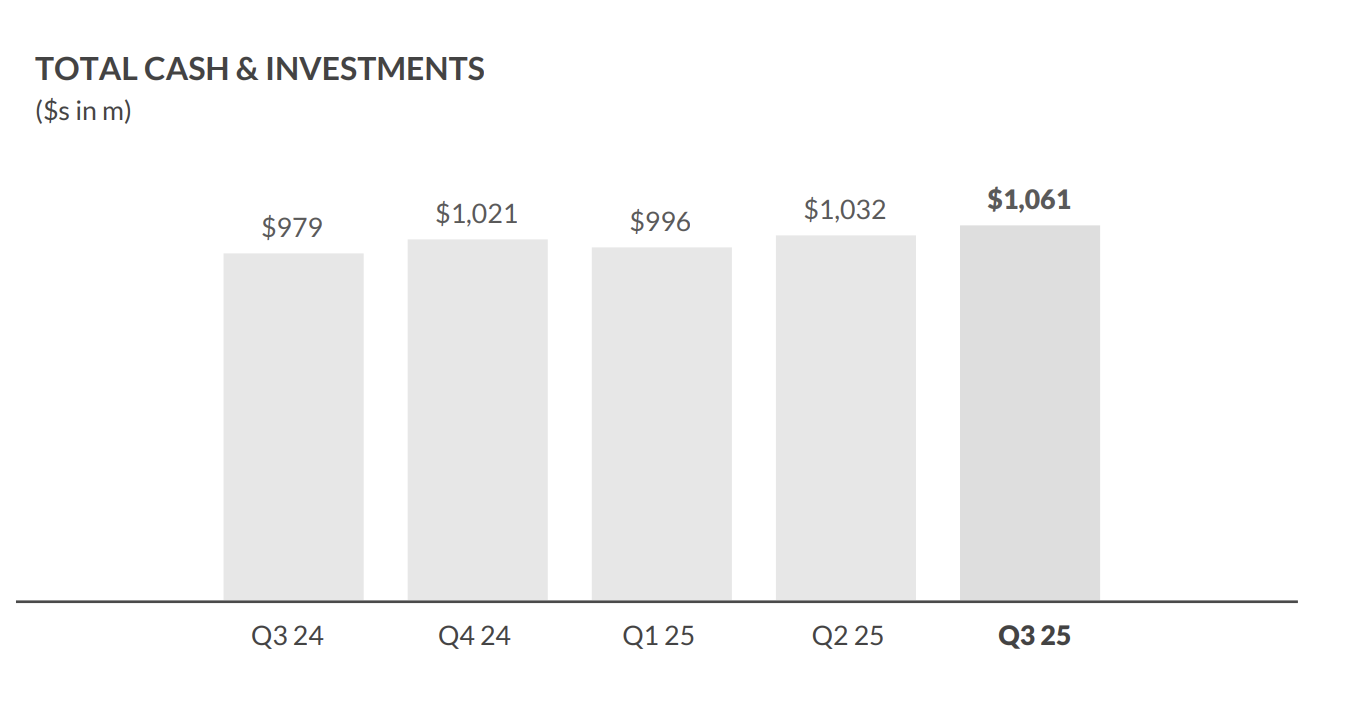

Mitä yrtyksen raportoituihin lukuihin tulee, niin nämä on tunnetusti tuubaa. Jos yritys on tappiollinen, niin kyllä se kassa kuivuu…ennemmin tai myöhemmin.

Itse yrityksestä on vaikeaa ulkopuolisen saada kunnolista kuvaa, koska yritys raportoi vain emoholding yhtiön (itse kehittämiään) tunnuslukuja. Vakuutusyhtiöiden (eli riskinkantajien) luvut ovat saatavilla, mutta esim. eri service yhtöiden luvut (jossa tappiot ovat) taas ei. (huom: ainakin viime katsannolla siirtohinnottelulla vakuutusyhtöiden tulokset ovat voitollisia. Tämä on sinänsä ihan fiksua, tosin ei kovin läpinäkyvää…jossain siis kassa palaa kunnolla).

Mitä tulee JV muutokseen, niin jossain tämänkin pitäisi näkyä…yrityksen nettovakuutusvelan pitäisi kasvaa melkoisesti (sekä pääomavaatimuksen)…yrityksen luvuissa ei taas vakavaraisuutta mainita lainkaan.

Mutta mitäpä tässä sen enempää turisemaan. Q4 taas luvut katsantoon. Mielenkiintoista seurata mitä tulevaisuus tuo tullessaan - onnea sijoittaneille tietysti (jatkoon). Noin yleisellä tasolla suosittelen tonkimaan Lemonaden lukuja syvemmältä ja normalisoimaan vakuutusalan tavallisiin.

Vakuutusyhtiöiden kassavirtalaskelmilla ei yleensä ole mitään analyyttistä merkitystä: vakuutusmaksut maksetaan ensin, tappiot myöhemmin, mikäli kasvua on pitääkin kassavirran olla positiivinen ja yrityken varallisuusrien huomattavasti kasvaa.

Juurikin tämä. Kassa pysyy paikallaan, kun kujanjuoksussa kasvavat maksutulot kuittaavat perässä tulevia korvauksia. Kasvu ja JV sopparin muutos ovat nostaneet ja tulevat nostamaan pääomavaatimuksia ja jostain sitä pääomaa pitää kaivaa, jos tulos puolella tehdään turskaa. Tästä ei osareissa hiiskuta mitään kuten totesit.

Kiitos vastauksesta! Pyrin vastaamaan rautalangasta vääntäen, koska on ilmeistä, että sinä et ole mennyt vielä syvälle yhtiön lukuihin. Toivottavasti nämä vastaukset selkeyttävät kokonaisuutta.

Se on totta, mutta varmasti huomasit edellisestä pitkästä viestistäni, että täällä palstalla heitetyt “totuudet” ovat osoittautuneet vääriksi.

Nyt sulla menee termistöt sekaisin, eikö vaan? Vakuutustekninen tulos tarkoittaa käytännössä vakuutusliiketoiminnan tulosta ennen sijoitustuottoja ja ennen muita liiketoiminnan kuluja: nettokertynyt preemio − korvaukset (sis. LAE) − vakuutuksen hankinta- ja hoitokulut. Lemonadella tätä vastaa parhaiten yhtiön raportoima gross profit – ja se on ollut positiivinen ja kasvussa, ei −200 M$. Esim.:

Yhtiön nettotulos tulee olemaan n. -170M tänä vuonna.

Olethan sinä tietoinen, mistä tämä pitkälti johtuu ja miten General Catalystin rahoittama Synthetic Agents eli kasvurahoitus toimii?

Vuonna 2024 Lemonade käytti $121.5M kasvuun. General Catalyst rahoitti tästä 80%, Lemonade itse 20%.

Vuonna 2025 Lemonade käyttää $170M kasvuun. GC rahoittaa 80%, yhtiö itse 20%. Lähes 50M enemmän kuin 2024!

Myös GC:n rahoittama osuus, joka ei siis tule Lemonaden kassasta, menee suoraan ja heti tuloslaskelmaan miinusmerkkisenä. Yhtiö ostaa siis tulevaisuuden kassavirtoja ja tuottoja, eli asiakkaita (Q3:lla LTV / CAC oli jo lähes 5), joista kulu syntyy heti, mutta tuotot vasta myöhemmin. Tämä on tärkein asia ymmärtää.

Siksi nettotulos laahaa, vaikka kassavirta on positiivinen.

Yhtiö maksaa GC:n rahoittamien kuukausittaisien asiakasryhmien rahoituksen takaisin kyseisten asiakasryhmien vakuutusmaksuista + 16% vuotuista korkoa. Nämä ovat mukana tuloslaskelman G&A:ssa. Kun rahoitus on maksettu kokonaan takaisin, 100% preemioista tulee Lemonadelle. Tämä pyörä pyörii siis yhä vahvemmalla teholla joka kuukausi.

Heinäkuun 2023 ja kevään 2024 välillä hankitut asiakkaat on jo maksettu kokonaan takaisin.

Ketkä ovat tätä mallia AI-aikakaudella yrittäneet? Väitän, että mikään yhtiö ei ole rakentanut koko liiketoimintaa tekoälyn ympärille ja päälle, organisaation jokaista toimintoa.

”Mitään erityistä teknologiaa ei yrityksellä ole.” OK. Kannattaa katsoa Investor Day 2024, löytyy Youtubesta, jos oikeasti haluaa nähdä mitä konepellin alla tehdään.

Osoituksena erityisestä teknologiasta toimii mielestäni pelkästään se, että OpenAI on useamman kerran nostanut Lemonaden teknologista tekemistä postauksissaan ja että Metan Prashant Ratanchandani (“Vice President of Engineering for AI Products, leads the engineering teams responsible for building Meta’s Generative AI products”) liittyi juuri yhtiön hallitukseen. En usko, että tässä voi olla mitään muuta syytä kuin erityinen teknologia. Lemonade on kuitenkin vain 5 miljardin arvoinen pienyhtiö.

Erityisestä teknologiasta kertoo myös LAE, joka on vain 7%, ja kun bisnes tuplaantuu, yhtiö sanoi tämän laskevan 3,5%:iin. Perinteisillä jenkkiyhtiöillä tämä on >9%. Erityisestä teknologiasta kertoo se, että yhtiön pääluku laski Y/Y Q3:lla, vaikka asiakkaita tuli 500 000 lisää.

Minusta tämä näyttää ihan hyvältä, ottaen huomioon, että PPC on myös kasvanut koko ajan.

Sinulta on jäänyt tässä nyt huomaamatta se, että lukuun vaikuttaa ihan valtavasti se, että jälleenvakuuttajille siirretty osuus on ollut 55% ja 1.7.2025 alkaen se on uusiin / uusittaviin sopimuksiin 20%.

1.7.2026 alkaen se on kaikissa sopimuksissa vain 20%.

Jos NEP oli sinunkin Excelissä nyt Q3 2025 n. $140M, tulee se olemaan Q3 2026 noin $280. Kasvu on näin rajua johtuen juurikin quota share -muutoksesta. Ja kun markkinointiin laitetaan Q3 2026 n. $50M, huomaat että markkinoinnin osuus jaksotetusta vakuutusmaksutulosta on enää 18%.

Laita tähän esimerkkejä tuubasta, niin jutellaan niistä? Ymmärrän, että CR:n puuttuminen ja yhtiön käyttämät oikaistut luvut aiheuttavat perinteisissä vakuutusyhtiöissä ärsytystä.

”Jos yritys on tappiollinen… niin kassa kuivuu”. Tässä oli tosiaan käynyt niin, että et ollut ehkä ymmärtänyt miten tuo General Catalystin rahoitusmalli toimii.

Lemonaden vakavaraisuutta kuvavat RBC-luvut ylittivät vuoden 2024 lopussa selkeästi vähimmäisvaatimukset (5-6 kertaisesti):

JV-muutos oli mahdollinen, koska loss ratiot ovat jatkaneet rajua laskuaan.

Kyllä siitä hiiskutaan useinkin.

“..And finally, all else equal, less quota share increases regulatory capital needs. However, with an improved loss ratio and the expanded use of our wholly owned captive, we are able to offset these pressures such that there is no material change in our capital planning.” (CFO Tim Bixby, Q2 2025 earnings call)

Toivottavasti nämä kommentit auttoivat ymmärtämään pintaraapaisua syvemmin?

On kuitenkin täysin eri tasolla Lemonadeen verrattuna…isoilla vakuutusyhtiöillä on omat AI projektinsa - mitään erityistä ei Lemonadella ole. Jokainen tehkööt omat analysinsä ja johtopäätöksensä - huomattava short positio kertoo omaa lukuaan.

Olet oikeassa, että Kiina on ollut länsimaita edellä monella teknologian saralla jo todella pitkään. Olisiko jotain esimerkkejä Lemonaden kilpailukentästä, eli Amerikasta tai Euroopasta?

Luulen, että suuri short-positio johtuu pitkälti siitä, että yhtiöstä tehdään pintapuolisia analyysejä, kuten tällä palstalla ja koska Lemonaden nettotulos on raskaasti tappiollinen.

Sijoittamisessa on aika vaarallista ajatella, että iso shorttimäärä kertoisi jotain siitä, onko yhtiö hyvä sijoitus. Muistanet esimerkkejä historiasta. Voi jäädä isot tuotot saamatta.

Mielelläni jatkan keskustelua kanssasi noista edellisessä postauksissani laittamistani pointeista!

Jo ennen kuin Lemonade perustettiin, isot vakuutusyhtiöit lähtivät perustaamaan omia täysin digitaalisia yhtöitään. Baloise perusti esim. “Friday” nimisen yhtiön, Munich RE “Nexible” nimisen. Molemmat firmat on ajettu 2025 alas raskaasti tappiollisina (firmojen historiaa voi kysellä ChatGPT:tsä esim.)

Yhtenä isoimpana ongelmana on ollut asiakashankinan kulut joita ei saada painettua tarpeeksi alas että toiminta kannattaisi - sama joka vaivaa edelleen Lemonadeakin. Kyllä ne “vanhatkin” ovat näitä uusia malleja yrittäneet - siinä onnistumatta. Paljon AI on edellä per 2020 IT stackiä ja prosessiautomaatioita, hankala sanoa. Itse AI:tä yritetään koko uudelleen perustamisen sijaan tuoda prosesseihin, jossa vanhoilla on iso dataetu. Ping An on ainakin itselle markkinoiden edistynein monella saralla - ks. esim. Ping An - AI Smart Instant Claims - One Connect . Eli kyllä näitä AI applikaatioita väsätään joka puolella isolla rahalla.

Short positiot tulevat yleensä instikka puolelta jossa tuota analyysikapasiteettia on aika paljon. On totta että ei sinänsä todista mitään itsessään, mutta on suuri määrä kertoo että skeptismiä riittää - joku valuaatioita tai business mallia kohtaan.

Näin. Jos sijoitit Lemonadeen vuoden alussa olet tehnyt hienot tuotot. Toimiiko homma loppupeleissä - aika näyttää. Itselle ne suurimmat flägit ovat asiakashankinnan kulut (vakuutustominnan tappiollisuus) sekä raportoinnin läpinäkymättömyys (ks. esim Ping AN, firma on ehkä alan kovin AI vakuuttaja, mutta investointi presikset ovat hyvin vakuutusmaisia). Yritin itse jossain vaiheessa mallintaa Lemondaea bottom-up pohjalta (eli holdingin tytäryhtöiden kautta - käytännössä katsomatta yrityksen omia raportoituja lukuja)….tämä on toivotonta koska service yhtöiden tulos ja taselaskelmia ei ole mahdollista saada.

Perinteisillä vakuutusyhtiöillä on kymmenittäin legacy‑järjestelmiä, jotka eivät keskustele keskenään. Näiden päälle AI‑mallien rakentaminen on kallista ja hidasta, eikä se useimmiten ole taloudellisesti järkevää. Paljon realistisempi vaihtoehto olisi siirtää data Palantirin kaltaiselle alustalle ja tehostaa toimintaa sen kautta. Vakuutusala on kuitenkin vanha ja konservatiivinen, joten olen skeptinen sen suhteen, kuinka nopeasti se pystyy mukautumaan AI:n tuomaan muutokseen.

Lemonade on perustettu vuonna 2015, kun taas nämä mainitsemasi yhtiöt perustettiin vasta sen jälkeen. Jos tarkastelet asiaa ChatGPT:n kautta, niin se huomioi sen milloinä Lemonade tuli Euroopan markkinoille, kun vertailet sitä eurooppalaisiin verrokkeihin. Nämä eivät myöskään ole kovin hyviä vertailukohtia Lemonadelle, koska ne eivät käyttäneet LLM-malleja. Ne olivat enemmänkin perinteisiä digivakuutusbrändejä, ja niiden tappiollisuus johtui pikemminkin siitä, etteivät ne onnistuneet skaalaamaan kuluja alaspäin mobiilin, verkon ja automaation ratkaisujen avulla.

Perinteisillä vakuutusyhtiöillä on paljon dataa, mutta data itsessään ei ole arvokasta, ellei sen perusteella pystytä tekemään päätöksiä. Tässä LLM‑mallit ovat erityisen hyödyllisiä, sillä ne kykenevät käymään nopeasti läpi laajoja datamassoja ja nostamaan esiin olennaisen tiedon. Väitteesi siitä, että Lemonadella ei ole mitään teknologista etua on virheellinen, sillä legacy‑yhtiöt eivät ainakaan vielä ole siirtyneet käyttämään LLM‑malleja päätöksenteossa.

Lemonaden liiketoimintaa on vaikea hahmottaa ja väittäisin, että monet shorttaajat eivät tarkastele asiaa Excelin numeroiden ja ChatGPT vastauksien ulkopuolelta. On hyvä muistaa, että insurtech‑mallissa on vahva tekninen ulottuvuus eli olemme uuden asian äärellä, jossa AI‑pohjainen claims‑automaation ja asiakashankinnan logiikka muuttaa koko toimintaa. Tämä kokonaiskuva jää helposti näkemättä kun Lemonadea verrataan verrokkeihin, joilla ei ainakaan vielä ole vastaavaa teknologiaa käytössään.

Nyt on pakko tarttua, kun kerrankin keskustellaan asiasta josta voin jotain sanoa tietäväni:

Perinteisillä vakuutusyhtiöillä on kymmenittäin legacy‑järjestelmiä, jotka eivät keskustele keskenään. Näiden päälle AI‑mallien rakentaminen on kallista ja hidasta, eikä se useimmiten ole taloudellisesti järkevää. Paljon realistisempi vaihtoehto olisi siirtää data Palantirin kaltaiselle alustalle ja tehostaa toimintaa sen kautta.

Ei tuo legacy-järjestelmä ole datan näkökulmasta mitenkään ongelmallinen, vaan pikemminkin operationaalisten kyvykkyyksien kannalta. Tuo on taklattu jo yli vuosikymmen sitten kun Data Warehousing kehitettiin ja nyt Snowflake, Databricks ja ClickHouse vetävät jo Data Warehousingin kolmatta sukupolvea (Toinen oli Lakehouse ja kolmatta ainakin Databricks kutsuu nimellä Data Intelligence Platform)

Vakuutusala on kuitenkin vanha ja konservatiivinen, joten olen skeptinen sen suhteen, kuinka nopeasti se pystyy mukautumaan AI:n tuomaan muutokseen.

Ei tähän oikeastaan vakuutusala itsessään liity, mutta kyllähän vähän joka alalla perinteinen koneoppiminen alkaa olemaan defacto osa liiketoimintaa. Esimerkiksi IFillä pyörii fraud detection, speech recognition ja osa korvauskäsittelystä ihan perinteisillä koneoppimismalleilla vaikka heilläkin löytyy myös ihan rehelliset mainframet.

Tässä LLM‑mallit ovat erityisen hyödyllisiä, sillä ne kykenevät käymään nopeasti läpi laajoja datamassoja ja nostamaan esiin olennaisen tiedon.

Tämä on tottaa, mutta kyllä ihan perinteinen data engineer / data scientist kaivaa ne tiedot samalla tavalla. Yleensä se LLM:n esiin nostama tieto joudutaan kuitenkin validoimaan perinteisin menetelmin. Ei se osaajalle kauhesti kauempaa vie kirjoittaa query vs prompt ja data on kuitenkin pitänyt prosessoida ja siivota. LLM helpottaa lähinnä business-puolen ihmisten kokeiluja.

Väitteesi siitä, että Lemonadella ei ole mitään teknologista etua on virheellinen, sillä legacy‑yhtiöt eivät ainakaan vielä ole siirtyneet käyttämään LLM‑malleja päätöksenteossa.

LLM:hän ei ole kovin hyvä tekemään päätöksiä vaan se koittaa vain ennustaa seuraavia sanoja. Chatbotit kuten Gemini jne voivat toki osata myös perinteistä datankäsittelyä, mutta ne on toteutettu jollain agent frameworkilla kuten LangChainilla, jolla pääagentille voidaan antaa ali-agentteja, jotka voivat olla vaikka perinteisiä Linear Regression-malleja tai vaikkapa vain sääntöpohjaisia SQL-komentoja. LLM sitten vain sitoo tulokset sanalliseen muotoon, mutta varsinaisia päätöksiä se ei tee.

Loppuun vielä pari yleistä huomiota.

Saadaanko korkealla automaatioasteella niitä korkean CLV:n asiakkaita vai kerätäänkö vain ne matalakatteiset asiakkaat? Mitä jos korkean CLV:n asiakkaat suosivat oikeita asiakaspalvelijoita? Tästä esimerkkinä vaikka Handelsbanken ja Ålandsbanken Suomen pankkiskenestä.

Esimerkiksi oma työnantaja haluaa panostaa voimakkaasti AI:hin, mutta suurinosa “AI:sta” pyörii kustannustehokkaammin perinteisillä koneoppimisalgoritmeilla tai juurikin sääntöpohjaisella datankäsittelyllä. LLM:ää voidaan käyttää vaikka generoimaan asiakasappiin 100 erilaista tervehdystä.

Isossa kuvassa LLM:ään keskittyvä liiketoiminta ei ole järin skaalautuvaa vaan kielimallille lähetettyjen kutsujen määrä kasvaa asiakasmäärän kasvaessa, kun taas perinteinen koneoppiminen tuottaa lähtökohtaisesti parempia tuloksia datan (esim korvausten määrä) määrän kasvaessa.

Se, ettei perinteisillä “legacy-yhtiöillä” ole LLM:ää asiakasrajapinnassa käytössä, ei tarkoita etteikö yritys muuten hyödyntäisi LLM:ää osana työntekijöiden arkea. Se, ettei “legacy-yhtiöillä” ole LLM:ää käytössä, ei tarkoita etteikö yhtiö olisi niitä kokeillut. Ehkä se totesi ettei riittäviä kustannushyötyjä ollut saatavilla kyseisissä caseissa, mutta sen ei tarvitse ripustautua AI-hypeen pörssikurssin ja tulevaisuutensa turvaamiseksi.

Perinteisillä vakuutusyhtiöillä on paljon dataa, mutta data itsessään ei ole arvokasta, ellei sen perusteella pystytä tekemään päätöksiä.

Tämä on enemmän kuin totta, mutta korostetaan ettei myöskään olemattoman datan päälle rakennettu AI ole minkään arvoinen. Yleisestikin datalla johtaminen tarkoittaa edelleen hämmentävän usein tyyliin jotain ekonomien exceleitä. Esimerkkinä vaikka tuo vihreä autokauppias.

On hyvä muistaa, että insurtech‑mallissa on vahva tekninen ulottuvuus eli olemme uuden asian äärellä, jossa AI‑pohjainen claims‑automaation ja asiakashankinnan logiikka muuttaa koko toimintaa.

Eikös tuo asiakashankinta ole varsin yleisesti jo “AI”-pohjaista, jos tarkastellaan esimerkiksi verkkomainontaa? Toisaalta ainakin Euroopassa lainsäädäntö muistaakseni rajoittaa robottipuheluita, joten Lenni Lemonade ei voi alkaa soitella sujuvalla Savon murteella vaan tuo on edelleen ihmisten heiniä.

Kaikesta hypestä huolimatta tuo AI ei ole mikään hopealuoti, vaan pikemminkin ekonomien märkä päiväuni sellaisesta. Luotettavan ja laadukkaan AI-ratkaisun rakentaminen vaatii aivan yhtä paljon työtä kuin laadukkaan raportointiratkaisun rakentaminen ja jostain dataputken rakentelusta on kyllä seksikkyys kaukana.

Tällä hetkellä oma mielipiteeni on, että kielimallit ovat hyviä nimenomaan tukemaan asiantuntijan työtä. Ne voivat auttaa osaavaa koodaria kirjoittamaan funktioita tai korjaamaan virheitä. Ne voivat auttaa markkinoijaa kirjoittamaan elävää tekstiä ja korjaamaan kirjoitusvirheitä. Internet ja automaattinen tietojenkäsittely oli teollinen vallankumous, mutta kielimallit sitä tuskin ovat, vaikka niillä onkin kiistattomia etuja. Silti ne ovat vain yksi työkalu asiantuntijan työkalupakissa.

Alleviivaan vielä, etten ole tutustunut yhtiöön vaan kommentoin yleisesti ketjussa esitettyjä argumentteja AI:n kaikkivoipaisuudesta. Alleviivaan lisäksi, että kielimallien kehitys on tällä hetkellä valtavien resurssien tukemaa, joten tilanne saattaa keikahtaa hyvinkin nopeasti.

Olkaahan kuitenkin varovaisia. 2020-luvulla on tullut valtavasti “disruptoijia”, mutta kuinka moni niistä on oikeasti ollut kaupallinen menestys?

Kyse ei ole siitä, etteikö ongelmaa olisi jo osittain taklattu, vaan siitä, että mainitsemasi ratkaisut ainoastaan vähentävät legacy‑haasteita – ne eivät poista niitä kokonaan. Varsinainen ongelma liittyy edelleen datan sirpaleisuuteen, laatuun ja integraatiokustannuksiin. Juuri näihin Palantirin kaltaiset alustat tuovat lisäarvoa, sillä ne keskittyvät operatiivisen päätöksenteon tukemiseen ja workflow‑integraatioiden hallintaan. Lemonade erottuu tässä kilpailussa rakenteellisella AI‑first‑mallilla, mikä tekee siitä ketterän ja kustannustehokkaan. Legacy‑yhtiöt voivat kyllä “lieventää ongelmia” data warehouse‑ratkaisuilla, mutta eivät saavuta samaa nopeutta ja asiakaskokemusta ilman massiivista modernisaatiota – tai siirtymällä Palantirin kaltaisen alustan asiakkaaksi.

En ole eri mieltä tästä, mutta esimerkki on ehkä hieman yksinkertaistava. Modernit LLM‑agenttikehitykset (esim. UiPathin agentic automation ‑ratkaisut) mahdollistavat sen, että malli voi ohjata päätöksentekoprosessia, valita eri polkuja ja orkestroida perinteisiä ML‑malleja.

Skaalautuvuuden suhteen olen samaa mieltä: perinteinen ML on edelleen kustannustehokas monissa rajatuissa tehtävissä, kuten mainitsit. LLM tuo kuitenkin lisäarvoa juuri monimutkaisissa ja asiakasrajapinnan tehtävissä, joita sääntöpohjainen logiikka ei kata.

Ymmärrän skeptisyyden AI:ta kohtaan, mutta yhtä lailla on virhe aliarvioida LLM‑teknologian kehittyvää roolia päätöksenteon tukena ja asiakaskokemuksen parantajana – juuri sitä, mihin Lemonade panostaa.

Ei AI ole sellaisenaan mikään hopealuoti, ja monilla uusilla AI toimijoilla eri aloilla on taipumus rakentaa kaikenlaisia maailmaa parantavia himmeleitä sen varaan.

Vakuutusalalla Lemonade on kuitenkin hyvä esimerkki siitä, miten teknologia voi muuttaa koko liiketoimintamallin, kun sitä sovelletaan oikein ja vahvuuksia hyödyntäen.

Aika näyttää, miten tämä malli toimii ilman legacy‑järjestelmiä, kun arkkitehtuurina on AI‑first‑malli: chatbot hoitaa asiakashankinnan, underwriting perustuu reaaliaikaiseen dataan ja korvauskäsittely on pitkälti automatisoitu. Tämä tekee yhtiöstä ketterän ja kustannustehokkaan verrattuna perinteisiin legacy‑yhtiöihin, joille AI on usein vain lisäkerros vanhojen prosessien päällä.

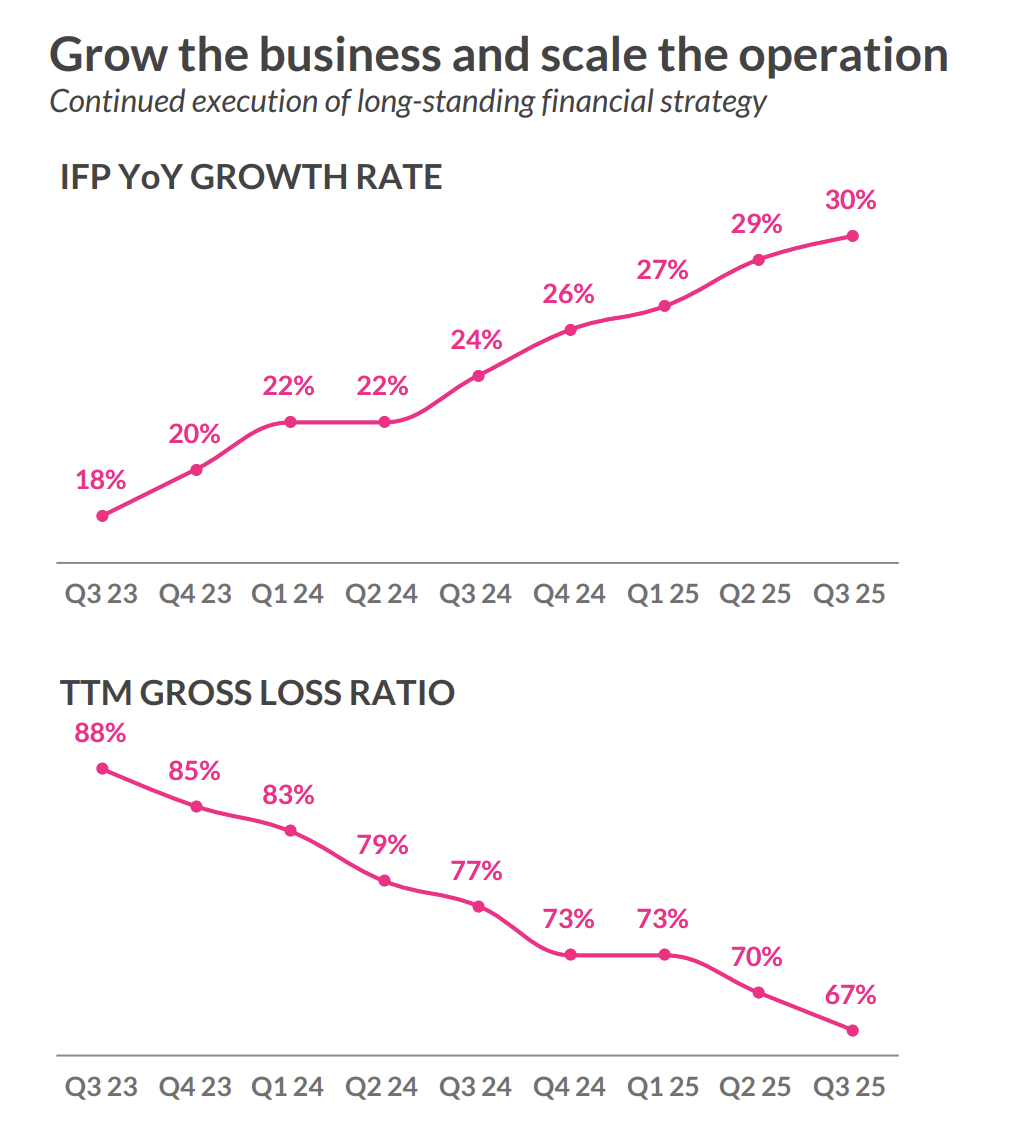

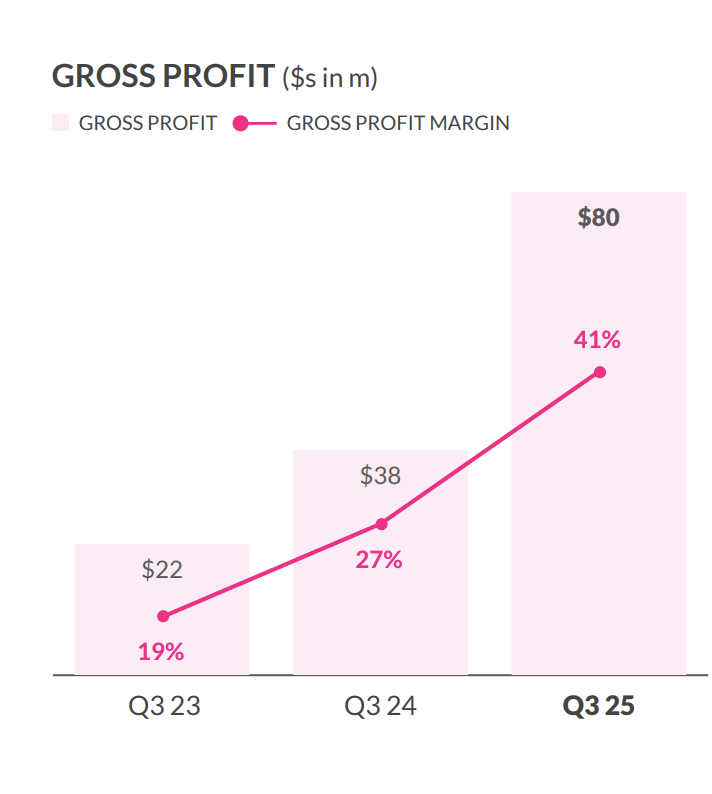

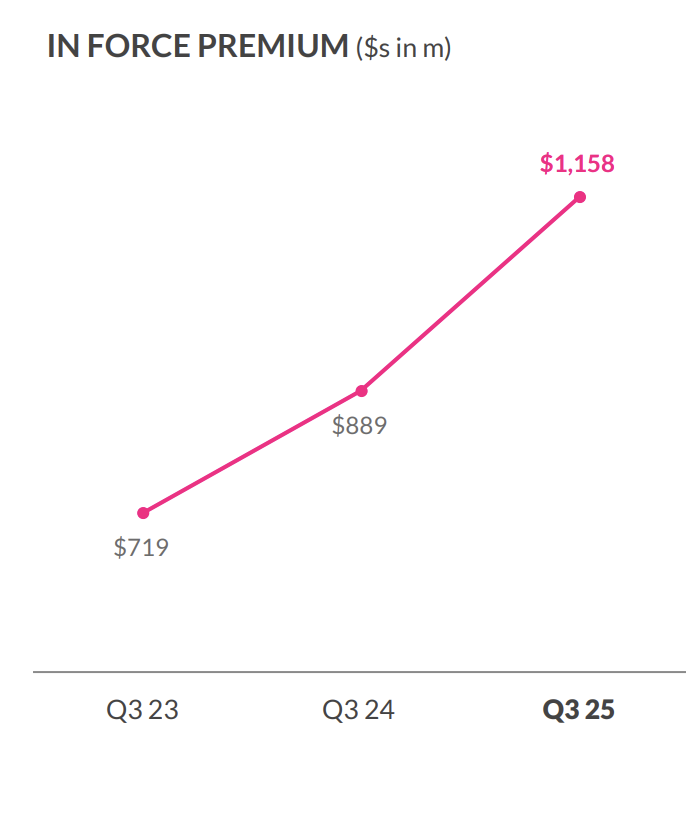

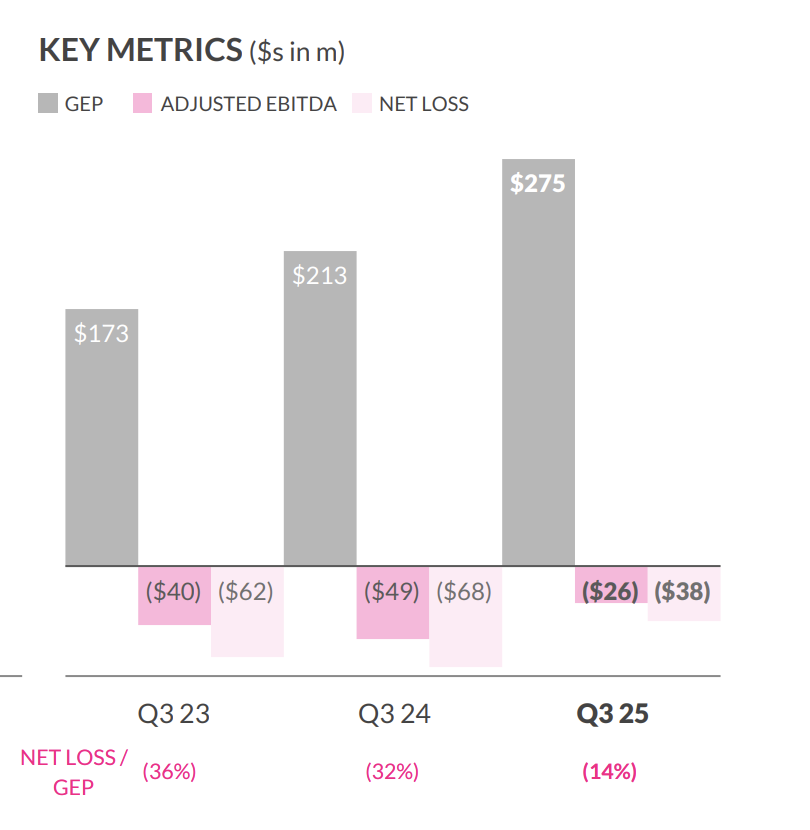

Lemonaden Q3 oli vahva osoitus siitä, että yhtiö toteuttaa juuri sitä, mitä sen sijoitustarinalta on lupa odottaa: kykyä kasvaa, parantaa kannattavuutta ja hyödyntää automaatiota tavalla, joka ei ole perinteiselle vakuutusalalle arkipäivää. In Force Premium (IFP) kasvu kiihtyi nyt kahdeksatta neljännestä peräkkäin, ja samaan aikaan Gross Loss Ratio (GLR) jatkoi laskuaan. Vakuutusyhtiölle tämä yhdistelmä on harvinaista herkkua – yleensä kiihtyvä kasvu näkyy heikompina tappiosuhteina,

Avatkaas joku tyhmälle, millä tavalla Lemonade uudistaa vakuutusmarkkinaa? En ole selvittelyistä huolimatta ymmärtänyt vielä mitä sellaista Lemonade tekee mihin esim. IF tai joku muu perinteinen vakuutusyhtiö ei pystyisi? Lähtökohtaisesti argumentti “me tehdään samaa kuin muut, mutta me käytetään AI:ta ja automaatiota” ei tunnu pidemmän päälle kovin vakuuttavalta. Palveluiden ja prosessien digitalisointi ja automaatio ei varmaankaan ole se vaikein juttu vakuutusbisneksessä?

Kyllä se yllättävän vaikeaa tuntuu olevan. Geico yritti yli 10 vuoden ajan siirtää toimintojaan pilveen, mutta luopui tästä lopulta, koska oli vaan liian vaikeaa, ja palasi fyysisiin servereihin.

Berkshiren vuosikokouksessa toissavuonna Geicon tj toteaa, että heillä on 600 järjestelmää, jotka eivät keskustele keskenään.

Suuryhtiöt jenkeissä rekryävät tasaisesti COBOL-osaajia, jotta saadaan pidettyä järjestelmät pystyssä.

Vanhojen järjestelmien muuttaminen moderniksi ei ole helppoa tai välttämättä edes mahdollista.

Vielä suurempi haaste on mielestäni kuitenkin kulttuuri. Jos vakuutusbisnes perustuu vakuutusmyyjien tekemään työhön, voi olla melko varma siitä, että siellä ei ole intoa tehdä omasta työstä tarpeetonta

Viimeksi kun tein itse claimin kotimaiselle vakuutusyhtiölle, päätöksen saamisessa kesti n. kaksi viikkoa. Tässä esimerkissä käsittelyä kesti n. 3 sekuntia.

Kannattaa lukea myös karhuiluja Lemonadesta. Esimerkiksi @AP_1981 on nostanut hyvin varoituslappuja viimeksi suunnilleen kuukausi sitten.

Raportoidut luvut ovat sekavia ja niistä järkevien talouslukujen perkaaminen työlästä tai mahdotonta, firma tuottaa tappiota ainakin jonkin aikaa vielä, kertoimet korkeita ja osakemääräkin kasvaa koko ajan mielestäni varsin ison osakepalkkio-ohjelman kautta.

Toisaalta talousluvut paranevat koko ajan ja firma kasvaa vauhdilla joten onhan tällä mahdollisuudet napata merkittävää osuutta perinteisiltä firmoilta olemalla selvästi dynaamisempi. Markkina-arvo on vasta noin 5B USD, vs esim Progressiven 134B USD.

Itse olen härkäisenä mukana ihmettelemässä tarinan kehittymistä. En ole myymässä enkä ostamassa nykykurssilla.

OP:lla on ollut mielenkiintoinen rekry auki hiljattain vakuutuskentässä.

Mielestäni kuvauksesta näkyy hyvin, kuinka pihalla legacy vakuutustalot ovat alan tulevaisuuteen ja verrattuna esim. Lemonadeen. Ilmoitus koostuu lähinnä latteuksista ja kaivattu osaamistaso on suoraan 90-luvulta. Positioon ei haeta tulevaisuuden vahvaa teknistä visionääriä, jota epäilemättä OP Pohjola kaipaisi rakentamaan koko homma alusta kohti autonomiaa.

IF, OP, Fennia, Geico yms tullaan vielä yllättämään housut kintuissa. Kotimaisten yhtiöiden hopeareunus voi olla se, että olemme täällä sivumarkkinassa joten business saattaa pysyä elossa hetken pidempään. Mutta lopulta Lemonade tai muu vastaava edistyksellinen yritys ottaa myös pohjoismaat haltuun.

Tässä vielä ilmoitus jos sitä ei pian ole enää nähtävillä.

*Oletko vahinkovakuutusalan syvällinen osaaja, joka inspiroituu teknologian mahdollisuuksista osana asiakaskeskeistä liiketoimintaa? Osaatko edistää muutoksia tuloksekkaasti ja yhteistyössä?*Haemme Pohjola Vakuutukseen Head of Pricing and Underwriting Analyticsia vastaamaan hinnoittelun ja underwriting analytiikan johtamisesta ja kehittämisestä osana Pohjola Vakuutuksen strategisten tavoitteiden toteutumista.**Tehtävästä

**

Tässä roolissa pääset rakentamaan ylivertaista asiakaskokemusta, toteuttamaan Pohjola Vakuutuksen strategiaa ja johtamaan vastuualueesi toimintaa liiketoimintatavoitteiden mukaisesti.Tehtävässä johdat Pohjola Vakuutuksen Hinnoittelu ja Underwriting analytiikkakokonaisuutta, joka käsittää kaksi tiimiä ja noin 30 henkilöä. Olet suorassa esihenkilövastuussa näiden tiimien operatiivisille esihenkilöille, ja huolehdit että tiimeillä on tarvittava osaaminen, resurssit ja edellytykset onnistua heille asetetuissa tavoitteissa.Luot Hinnoittelu ja Underwriting analytiikan tavoitetilan ja tiekartan yhdessä Tuotteet ja Palvelut ja Liiketoiminta analytiikan vastuualueen kanssa, ja vastaat sen etenemisestä yhdessä sovittujen toimintamallien, menetelmien ja teknologisten ratkaisujen mukaisesti. Roolissasi vastaat myös yli liiketoimintarajojen menevästä yhteistyöstä analytiikan osalta, ja huomioit OP Pohjola tasoisesti eri sidosryhmät.**Millaista osaamista etsimme?

**

Edellytämme tehtävässä syvällistä ymmärrystä vahinkovakuutusliiketoiminnasta ja asiakaskeskeisessä liiketoimintamallissa työskentelystä. Lisäksi odotamme kokemusta ja näyttöjä analytiikka- ja tietokantaosaamisesta osana datapohjaista liiketoimintaymmärrystä.Olet kyvykäs paitsi kehittämään niin myös uudistamaan toimintaa, osaamista ja kyvykkyyksiä ja viedä niitä käytäntöön rohkealla ja innostavalla otteella. Sinulla on taito johtaa, suunnitella ja organisoida asiakokonaisuuksia ja yhteistyötä. Omaat hyvät viestintä-, yhteistyö- ja verkostoitumistaidot ja otat aktiivisesti osaa oman vastuualueesi ympärillä tapahtuviin keskusteluihin. Kehität jatkuvasti omaa osaamistasi ja yhteisiä parhaita käytäntöjä ja sytyt tiimityöstä ja tulosten aikaansaamisesta.Edellytämme tehtävässä soveltuvaa korkeakoulutusta sekä sujuvaa englannin ja suomen kielen taitoa.**Me tarjoamme

**

Tässä tehtävässä pääset haastamaan itseäsi monipuolisissa tehtävissä Pohjola Vakuutuksen ja olet näköalapaikalla henkilö- ja yritysasiakkaiden vakuutuspalveluihin. Tule luomaan kanssamme asiakkaillemme paras kokemus!Toiminnassamme korostuu vahva tavoiteasetannan kulttuuri, henkilöstöämme vahvasti valtuuttava ja itse- ja tiimiohjautuvuutta korostava toimintatapa sekä valmentava johtamisote. Olet omassa roolissasi avainasemassa näyttämässä suuntaa ja varmistamassa, että Hinnoittelu ja Underwriting analytiikan tiimeillä on kaikki mahdollisuudet onnistumiseen.Vastuullisen työn vastapainoksi pidämme huolen työhyvinvoinnistasi ja tulevaisuuteen katsovista työjärjestelyistä. Tarjoamme sinulle vakaan ympäristön, jossa vastuullisuus, ihmisläheisyys ja yhdessä menestyminen ovat keskeisiä arvoja.Saat käyttöösi monipuoliset henkilöstöetumme, johon kuuluvat henkilöstörahasto sekä henkilökuntaehtoiset pankki-, vakuutus- ja lainapalvelut. Tarjoamme myös kattavan työterveyshuollon, laajan hoitokuluvakuutuksen sekä täysajan tapaturmavakuutuksen. Työssäjaksamiseen panostamme arjen tasapainolla ja joustavuudella sekä tarjoamalla käyttöösi lounas-, liikunta- ja kulttuuriedut sekä mahdollisuuden edulliseen lomailuun OP Pohjolan lomaosakkeissa.

Ihan kuin Risto puhuisi tässä muutaman minuutin pätkässä Lemonadesta?

AI-natiivi vs Legacy -yritys. Mielestäni tuo kuvaa täydellisesti tätä Lemonaden etumatkaa ja toivottavasti avaa näkökulmaa, joka LMND bulleilla on @1230213834.

Parit omat muistiinpanot mielenkiintoisista asiosita ~aika ja aihe.

15 eurooppalaionen jätti esim

25 bisnes kjasvaa huimasti, headcount laskee

29 AI hoitaa markkinoinnin

31 Autovakuutus

36 Autovakuutuksen riskin määrittäminen

47 Muutoksen nopeus Lemonadella ja ero Legacy-yrityksiin

49 AI & LMND sosiaaliset vaikutukset

45 päivää Q4/25 tulokseen ja 2026 ohjeistukseen. Itse oletan, että jos LMND haluaa ostaa alle $100 hinnalla niin tuohon mennessä ehtii. Halpa tämä osake tulee olemaan vielä pitkään, ennen kuin markkina oikeasti herää.

")