Joku on halunnut tämän päiväisten myyntien perusteella aikaisessa vaiheessa varmistaa rahat joululahjojen hankkimiseen. Vai olisiko kyseessä kuitenkin rahoituksen varmistus isänpäivää varten?

1 tykkäys

Tässä on Raulin etkokommentit, kun L&T:llä on keskiviikkona pääomamarkkinapäivät. ![]()

L&T järjestää keskiviikkona pääomamarkkinapäivän, jossa se esittelee vuodenvaihteessa jakautuvaksi suunnitellut kaksi yhtiötä eli Luotean ja uuden Lassila & Tikanojan. Uusien yhtiöiden taloudelliset tavoitteet ja strategiat on julkaistu jo aiemmin. Siten päivä tulee lähinnä esittelemään tarkemmin uusien yhtiöiden tavoitteita ja toimintaa emmekä odota merkittäviä uutisia.

4 tykkäystä

Tässä on Raulin aatokset L&T:n pääomamarkkinpäiviltä. ![]()

L&T järjesti eilen pääomamarkkinapäivän, jossa se esitteli vuodenvaihteessa jakautuvaksi suunnitellut kaksi yhtiötä eli Luotean ja uuden Lassila & Tikanojan. Uusien yhtiöiden taloudelliset tavoitteet ja strategiat oli julkaistu jo aiemmin, joten päivä ei tarjonnut merkittäviä uutisia. Ensi vuoden näkymien osalta saatiin pientä lisävaloa molempiin yhtiöihin, mutta nekin olivat odotustemme mukaisia. Päivä ei siten aiheuta ennustemuutostarpeita, joskin tulemme luonnollisesti arvioimaan jakautumisen vaikutuksia yhtiöön sen todennäköisesti toteutuessa vuodenvaihteessa.

3 tykkäystä

“Yritysostojen suhteen etenkin Ruotsin markkina tarjoaa ison potentiaalin”

Seuraava yritys menossa epäonnistumaan Ruotsiin? =S

No, toivotaan parasta ja pelätään pahinta.

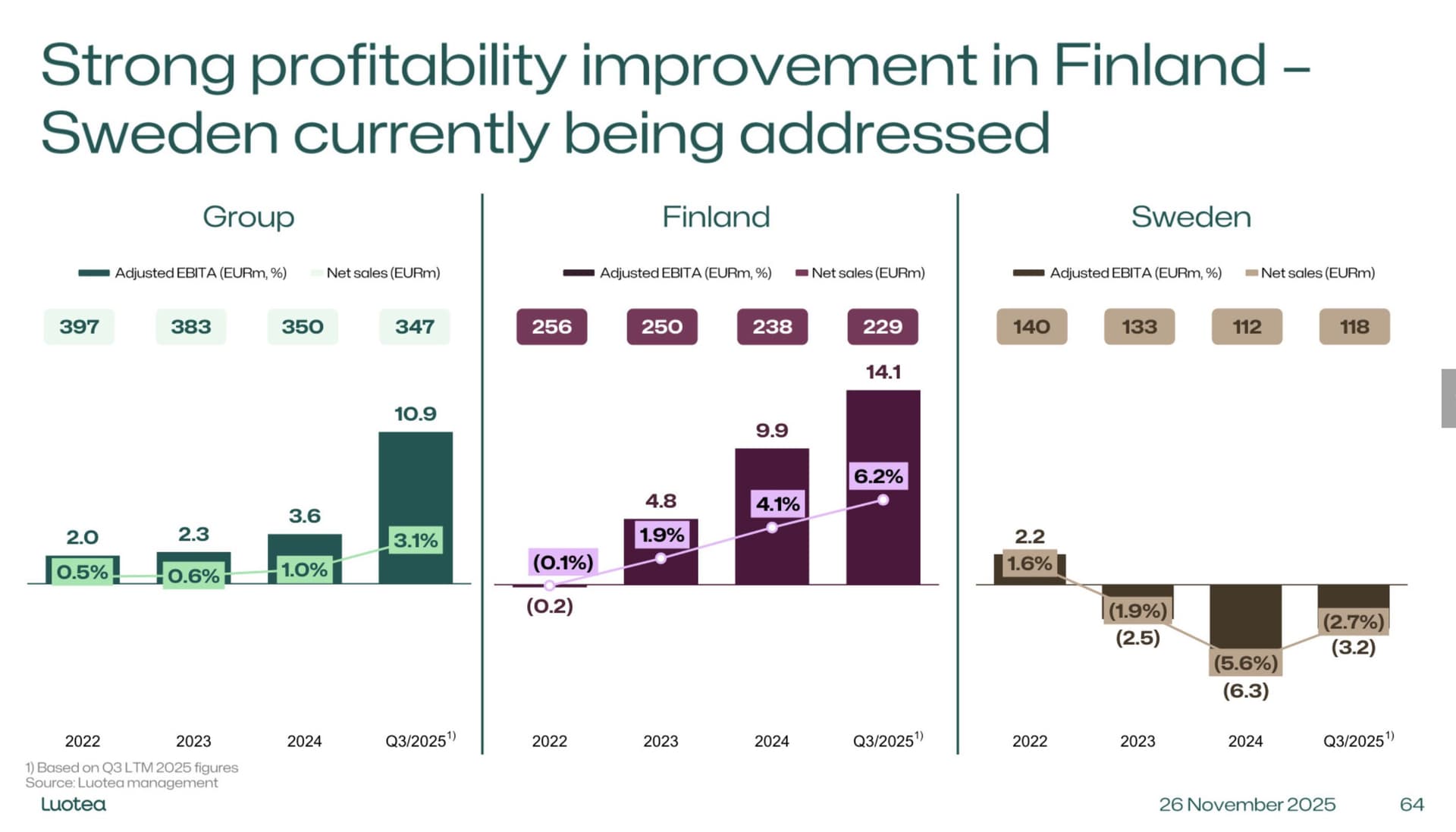

// Lukeminen oli kesken. Sielä ollaankin jo Suomityyliin onnistumassa. "Marginaalin osalta yhtiöllä on viime vuodet tappioita tehneiden Ruotsin toimintojen osalta vielä paljon parannettavaa. "

2 tykkäystä

Tarkennetaan sen verran, että yritysostoja Ruotsissa etsii nimenomaan “uusi L&T” ja sinne mentiin jo pari vuotta sitten tähän mennessä onnistuneella yritysostolla. Ja potentiaalilla viittasin markkinakokoon, se ei ottanut kantaa arvonluontiin ![]()

Ruotsin tappiot taas on tulevan Luotean puolella (joka juontaa myös juurensa yritysostoon). Luoteassa ei onneksi lähiaikoina haaveilla yritysostoista varsinkaan Ruotsissa, mutta ei muutenkaan.

6 tykkäystä

Tässä Juha Variksen nostot, jotka sopivat varmaan hyvin tähän ketjuun. Toki ainakin osittain on tuttua asiaa useille. ![]()

https://x.com/JuhaVaris/status/1994688655143670010

8 tykkäystä

Tänään sitten ylimääräinen yhtiökokous, jossa siunattaneen yhtiöiden eriyttäminen eli yhdestä tulee kaksi entistä ehompaa yhtiötä ![]() , linkki klo 16.00 alkavan kokouksen verkkolähetykseen, jollei paikan päälle pääse seuraamaan spektaakkelia: Lassila & Tikanoja ylimääräinen yhtiökokous 2025 - Inderes

, linkki klo 16.00 alkavan kokouksen verkkolähetykseen, jollei paikan päälle pääse seuraamaan spektaakkelia: Lassila & Tikanoja ylimääräinen yhtiökokous 2025 - Inderes

8 tykkäystä

Onko tällaisissa jakautumisissa verottajan määrittämä hankintahinta tai jakosuhde tiedossa kun kaupankäynti alkaa? Eli pystyykö huomioimaan verotuksen jos jatkaa vain toisen yhtiön omistajana. Markkinathan voivat hinnoitella uudet osakkeet kovin eri lailla kun verottaja, vai miten tämä menee?

1 tykkäys

Yleensä verotuksellinen hankintahinta määräytyy jakautuneille yhtiöille siirtyvän nettovarallisuuden suhteessa. Jos käyvät arvot poikkeavat olennaisesti nettovarallisuuden jakautumisesta, voidaan käyttää käypien arvojen suhdetta.

Pörssiyhtiöiden tapauksessa verottaja julkaisee käytettävät suhdeluvut hankintamenojen määrittämiseksi yleensä muutaman kuukauden kuluttua jakautumisesta.

Esimerkki Sampo/Mandatum: Sampo Oyj:n osittaisjakautumisessa syntyneen Mandatum Oyj:n ja Sampo Oyj:n osakkeiden hankintamenon määrittäminen verotuksessa - vero.fi

Esimerkki Cargotec (Hiab)/Kalmar: Cargotec Oyj:n osittaisjakautumisessa syntyneen Kalmar Oyj:n ja Cargotec Oyj:n osakkeiden hankintamenon määrittäminen verotuksessa - vero.fi

6 tykkäystä

Tässä vielä pörssitiedote ylim. yhtiökokouksen odotetusti tekemästä jakautumispäätöksestä:

4 tykkäystä

Tein syväanalyysin tulevasta jakautumisesta – Lassila & Tikanojan ja Luotean, vastaavasti. Kuulen mielelläni ajatuksianne!

17 tykkäystä

Kiitos hienosta yhteenvedosta!

Odotan M&A-toimintaa jakautumisen jälkeen, ja se on ilmeinen askel molempien arvon nostamiseksi.

2 tykkäystä

Tässä on Raulin kommentit mm. L&T:n jakautumisen vahvistumisesta. ![]()

Lassila & Tikanoja tiedotti eilen sen hallituksen päättäneen toteuttaa yhtiön osittaisjakautumisen. Pidämme uutista odotettuna vahvistuksena prosessille, joka on ollut käynnissä koko vuoden. Jakautuminen tulee voimaan vuodenvaihteessa, ja kaupankäynti eriytyneillä yhtiöillä alkaa 2.1.2026. Tulemme luonnollisesti huomioimaan jakautumisen analyysissämme sen toteuduttua. Olemme alustavasti arvioineet jakautuvien yhtiöiden arvoa jo aiemmissa analyyseissämme.

5 tykkäystä

Lassila & Tikanoja nimellä ilmaantui tänään uusi yhtiö pörssiin (joka irtosi Lassila & Tikanojasta, kuinkas muuten ![]() ). Saatiin tämä jakaantunut firma seurantaan heti alusta alkaen ja ohessa onkin seurannan aloittava laaja raportti. Liiketoiminnot on toki samoja, mitä L&T:n laajoissakin on käsitelty, mutta vähän uudella lailla yhtiö on nyt antanut tietoja siitä jakautumisen yhteydessä. Ei mitään mullistavaa kuitenkaan mielestäni, ja tietoahan on tullut asteittain jo viime kesästä asti.

). Saatiin tämä jakaantunut firma seurantaan heti alusta alkaen ja ohessa onkin seurannan aloittava laaja raportti. Liiketoiminnot on toki samoja, mitä L&T:n laajoissakin on käsitelty, mutta vähän uudella lailla yhtiö on nyt antanut tietoja siitä jakautumisen yhteydessä. Ei mitään mullistavaa kuitenkaan mielestäni, ja tietoahan on tullut asteittain jo viime kesästä asti.

Suositus uudelle L&T:lle on lisää.

Julkaisimme tänään myös päivityksen teknisesti vanhan L&T:n “pohjalta” jatkavasta Luoteasta, jossa suositus on myös lisää. Sille olisi varmaan hyvä perustaa oma ketju, yritin sitä jo tehdä, mutta 500 sanan vaatimus alkuviestiin oli liikaa, kun en viitsinyt suoraan raporttiakaan copy-pasteilla ![]()

Tarkka lukija voi huomata että jakaantumisessa kahden uuden yhtiön tavoitehinta on jonkin verran korkeampi kuin aiemman L&T:n ja näkemyskin kääntyi positiiviseksi. Kun näitä jakaantuvia firmoja on tarkemmin ja osin puhtaalta pöydältä nyt joulukuun aikana katsonut, mielestäni tämä oli oikea lopputulema. Siten jakaantuminen näyttäisi kirkastavan ainakin meidän silmissä molempien arvoa/potentiaalia. Erityisesti uudella L&T:llä on selvästi mahdollisuus päätyä myös yritysostokohteeksi.

Jään nyt viikoksi lomalle, joten jos näistä jakaantuneista firmoista herää keskustelua, niin palaan lomalta palattuani asiaan.

27 tykkäystä

Luotean ketju avattu. Aloitusviesti on vielä suht tiivis, mutta olennaiset infot ja linkit löytyy

14 tykkäystä

Ei iso juttu, mutta analyysissa “DCF-arvon herkkyys muutoksille WACC-%:ssa” ei täsmää DCF -laskelmaan.

2 tykkäystä

Linkataan tännekin vielä Raulin kanssa kuvattu video uudesta L&T:sta.

”Osittaisjakautumisen seurauksena syntynyt kiertotalousyhtiö Lassila & Tikanoja on vakaaseen liiketoimintaan peilaten kasvunälkäinen. Yritysten lisääntyvä kierrätystarve sekä L&T:n vakaa kassavirta mahdollistavat kasvun, mutta historia on osoittanut kannattavan kasvun aikaansaamisen haastavaksi.”

Aiheet:

00:00 Aloitus

00:23 Uusi Lassila & Tikanoja

00:47 Kiertotaloustoiminnot jaettu kolmeen palvelualueeseen

03:23 Markkinan kasvu

05:19 Kasvunälkäiset tavoitteet

08:52 Arvostus

11:17 Mitä jos kasvutavoitteet eivät toteudukaan?

8 tykkäystä

Jonkinlaista näkymää yhtiöön omaavana voin yhtyä näkemykseen, että kannattavan kasvun lisääminen saattaa olla haastavaa.

En tiedä onko yhtiön strategiassa nyt painotettu kasvua hinnalla millä hyvänsä. Ollaan viime aikoina voitettu useampia paikallisia sopimuksia ja yksikkötasolla ei ole kyse aivan pienistä sopimuksista. Jo alkaneet uudet urakat menee nähtävästi tappiolla ja alkava isompi urakka tiedustelujen pohjalta tullee jatkamaan samaa linjaa. Nämä ei tosin ole 100% faktaa.

En tiedä onko tässä kyse yksittäisestä epäonnistuneesta paikallisesta tarjouslaskennasta, vaiko yleisestä linjasta(hope not!).

Omaa luottamusta sijoittajana tällainen toiminta ei lisää. Olen kuitenkin siinä uskossa, että yhtiön toiminnan olisi oltava voitollista. Mutta kuten totesin, näkymä on vain paikallinen ja iso kuva jäänee ainakin itseltäni näiden toimien valossa vähän kysymysmerkiksi.

11 tykkäystä

Katoin tuon Sammon arvon Vero,fi niin eipä ollu kovin selkeesti sanottu ![]()

Sampo Oyj:n osakkeen hankintameno on edellä mainituilla perusteilla 91,66 prosenttia Sampo Oyj:n alkuperäisestä hankintamenosta ennen osittaisjakautumista.

Mandatum Oyj:n osakkeen hankintameno on edellä mainituilla perusteilla 8,34 prosenttia Sampo Oyj:n alkuperäisestä hankintamenosta ennen osittaisjakautumista.

Eikö tuo ole aika selvä, kertoo noilla omat hankintahinnat?

5 tykkäystä