OP oli reaktiossaan hieman rohkeampi, sillä nostivat tavoitehintaa 10,50 → 10,70 €. Lisää -suositus toistettiin.

Kannattavuus paranee ja osittausjakautuminen voi nostaa Kiertotalousliiketoiminnan arvoa esille. Toisaalta selkein arvonluonnin mahdollisuus piilee Ruotsin käänteen onnistumisessa. OP pitää positiivista tulosvaroitusta tämän vuoden aikana hyvin mahdollisena - ja mikäli Ruotsin käänne onnistuu, on tämä lähes varmaa.

Lisätään vielä Kauppalehden pikauutisista, SEB oli avokätisempi:

SEB nostaa Lassila & Tikanojan tavoitehintaa 11,20 euroon 10,30 eurosta ja suositusta osta-tasolle pidä-tasolta.

Joulukuussa pääsee antamaan mielipiteensä Lassila & Tikanojan osittaisjakautumisesta, pitkät litaniat yksityiskohtia, kannattaa lukea huolella: Kutsu ylimääräiseen yhtiökokoukseen - Inderes

Lassila & Tikanoja Oyj:n osakkeenomistajat kutsutaan ylimääräiseen yhtiökokoukseen, joka pidetään torstaina, joulukuun 4. päivänä 2025 kello 16.00 (Suomen aikaa) alkaen Valkeassa talossa, osoitteessa Ilkantie 4, Haaga, 00400 Helsinki. Kokoukseen ilmoittautuneiden vastaanottaminen ja äänestyslippujen jakaminen aloitetaan kello 15.00 (Suomen aikaa).

Laitoin kahvihuoneessa, mutta hän tuo ilmi, että ko. yhtiöjärjestelyrakennelma (bidCo, midCo, topCo) on muodostettu ja hän arvioi, että kaupan kohteena olisi L&T. Eli fakta on se, että em. yhtiöt on perustettu, muu on spekulaatiota.

E. Jännä nähdä, mitä kyseisellä yhtiörakenteella tehdään. L&Thän on kirjoittajan oma veikkaus. Onkohan tämä merkki siitä, että yritysosto on luvassa, vai tehdäänkö näitä esim. pöytälaatikkoon valmiiksi? Osaako sattumanvaraisesti vaikka @Verneri_Pulkkinen lausua asiasta?

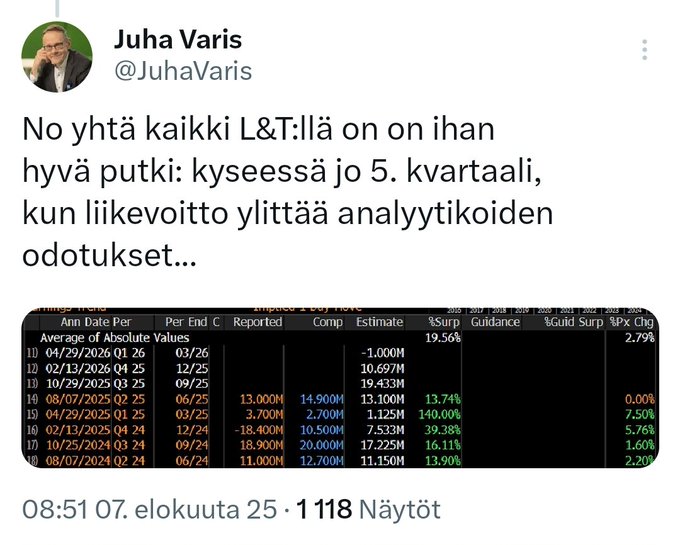

Kovin oli mieto reaktio tähän posariin, joskaan ei tämä posari mikään muulinpotku ollutkaan. Joka tapauksessa ilmeisesti Ruotsin osalta ollaan matkalla parempaan suuntaan ja se on hyvä uutinen.

Tämä on kyllä erikoinen. En oikein itse tajua kenelle tämä on suunnattu. Itse ostotarjousidean osalta en ymmärrä miksi ostaja haluaisi ostaa koko L&T:n nimenomaan ennen jakautumista, jos kuitenkin Kiinteistöpalvelut myytäisiin. Luulisi että olisi helpompi tehdä tarjous tammikuussa itsenäistyneestä kiertotalouspuolesta, jos sitä havittelee (tai pyrkiä ostamaan se yhtiöltä ennen listausta erikseen). Toki jos olettaa että kokonaisuuden saa halvemmalla ennen jakautumista, niin sitten, mutta en siitä olisi kovin vakuuttunut.

Ottamatta tähän ideaan kantaa, niin nämä L&T:stä jakautuvat kaksi uutta yhtiötä voisivat kyllä olla ihan relevantteja ostokohteita joillekin, etenkin verrattuna siihen että nykyinen kokonaisuus sopii huonosti yhdelle ostajalle.

Tuosta vielä tuore analyysi. Uusi ohjeistus tosiaan oli meidän aiempia odotuksia heikompi ja sen mukaan H2:n oik. liikevoitto on parhaimmillaankin viime vuoden tasoa, sillä H1-tulos oli jo 5 MEUR viime vuotta edellä ja nyt koko vuodelle ohjeistetaan 1-5 MEUR:n parannusta. Ei siis varsinaisesti positiivinen uutinen. Käännyimmekin tässä vähennä -puolelle, osakkeen näyttäessä oikein hinnoitellulta.

SEB tehnyt erilaiset johtopäätökset posarista tai sitten lähestyvä osittaisjakautuminen painaa, Kauppalehden pikauutisista:

SEB nostaa Lassila & Tikanojan tavoitehinnan 11,50 euroon (aik. 11,20 euroa), osta-suositus ennallaan

Myös OP oli nostotuulella:

OP nostaa Lassila & Tikanojan tavoitehinnan 10,80 euroon (aik. 10,70 euroa), toistaa lisää-suosituksen

Pääomamarkkinapäivän kutsu, näyttää ajoittuvan päällekkäin Messukeskuksen Sijoittaja 2025-tapahtuman kanssa, luonnollisesti pystyy seuraamaan myös netin kautta reaaliaikaisena. Flikin studiolle taas käyttöä Sanomatalossa, joka tietenkin on myönteistä meille Inderesin omistajille: Kutsu Lassila & Tikanojan pääomamarkkinapäivään 26.11.2025 - Inderes

23.10.2025 julkaistussa Kauppalehen jutussa kirjoitetaan 7:stä yhtiöstä, joissa murrosvaihe on menossa. L&T on yksi näistä mainituista yhtiöistä. Jutun sävy on positiivinen. L&T:n haaste juuri nyt tällä hetkellä ymmärtääseni se, että kasvun saaminen yhtiön “taloushorisonttin” on haastavaa. Jutussa kirjoitetaankin, että paras “ kasvu” tulee Ruotsin kiinteistöpuolen tappioiden supistuessa. Omana “mutu” vinkkinä annan ympäristöön keskittyvälle tulevalle L&T yhtiölle, että kannattaisi yrittää “trendauttaa“ läpi ympäristönettipalvelut kasvun aikaansaamisen yrittämisen Suomessa. Eli yritettäisiin ikään kuin jotain samaa kannattavaa tapaa, jolla Caverion aikanaan keksi alkaa panostaa kiinteistöjen “älysähköistämiseen”.

3. neljänneksen liikevaihto oli 199,5 miljoonaa euroa (192,3). Liikevaihto kasvoi 3,8 %.

3. vuosineljänneksen oikaistu liikevoitto oli 20,1 miljoonaa euroa (20,0), joka oli 10,1 % (10,4) liikevaihdosta. Liikevoitto oli 18,2 miljoonaa euroa (18,9), joka oli 9,1 % (9,8) liikevaihdosta. Osakekohtainen tulos oli 0,33 euroa (0,35).

Tammi-syyskuun liikevaihto oli 571,4 miljoonaa euroa (576,5). Liikevaihto laski 0,9 %.

Tammi-syyskuun oikaistu liikevoitto oli 37,7 miljoonaa euroa (32,7) ja liikevoitto oli 34,9 miljoonaa euroa (28,2).

Tammi-syyskuun liiketoiminnan nettorahavirta investointien jälkeen oli 11,4 miljoonaa euroa (12,2).

Tammi-syyskuun osakekohtainen tulos oli 0,63 euroa (0,51) ja osakekohtainen liiketoiminnan nettorahavirta investointien jälkeen 0,30 euroa (0,32).

Yhtiö tarkensi 15.10.2025 näkymiään vuodelle 2025 oikaistun liikevoiton osalta. Alkuvuoden vakaan kehityksen ja erityisesti Kiinteistöpalvelut Suomen ja Kiinteistöpalvelut Ruotsin parantuneen oikaistun liikevoiton seurauksena yhtiö arvioi vuoden 2025 oikaistun liikevoiton olevan 44–48 miljoonaa euroa.

Tuo Ruotsin kiinteistöpuolen plussalle meno jo nyt oli kyllä positiivisinta antia, avaa ihan uusia mahdollisuuksia, jos halutaan jakautumisen jälkeen kaupaksi.