Seuraan pörssitiedotteita. Faasi 3:n suunnitelmasta ei vielä tiedetä. Fast trackin ja FDA-kokouksen myötä tilanne näyttää hyvältä.

2 tykkäystä

Nostan sinulle hattua, kun lähdit syventymään asiaan noin perusteellisesti vielä uusimman artikkelin jälkeenkin, etkä vain jäänyt sitä ihmettelemään. Glykolyysi ja Warburg efekti - tässäpä viikonlopuksi luettavaa.

1 tykkäys

Hamlet -sijoittaja lienee tietoinen, että Urogen sai äskettäin FDA:lta luvan virtsarakon matala-asteisen ei-invasiivisen syövän hoitoon mitomysiinillä. Vanha lääke, jolle keksittiin uusi käyttö. Lienee formuloitu jotenkin, että saatu patentoitua.

Lisäksi lähitulevaisuudessa korkean riskin tyyppiin tullee J&J:n TAR-200.

Em. Seikkojen lisäksi Alpha1H vaikutusmekanismi on minulle liian vaikeaselkoinen (jerej yrityksistä huolimatta!), joten skippaan.

5 tykkäystä

Isolle markkinalle mahtuu kilpailua.

Pienellä potilasjoukolla Alpha1H ei aiheuttanut edes tämän vertaa haittoja - saa nähdä tuleeko niitä isommalla joukolla. Kilpailijalla siis näin:

Manageable safety profile characterized primarily by mild to moderate lower urinary tract symptoms.

3 tykkäystä

Sehän on 30 päivää kulunut tänään siitä kun Hamletilla oli FDAn kanssa tapaaminen ja FDAn pitäisi käsittääkseni antaa päätös juuri 30 päivän kuluessa.

Hamlet järjestää lisäksi huomenna lehdistötilaisuuden!

Jännän äärellä tässä ollaan.

8 tykkäystä

Onko kellään lisätietoa Daxor Corporation -nimisestä yhtiöstä? Yhtiö on kehittänyt teknologiaa, jolla mitataan veritilavuutta. Onko tässä millaista kasvupotentiaalia? Yhtiön markkina-arvo on vain 50 milj. dollaria.

Saivat juuri viime viikolla FDA-hyväksynnän

Tässä jotain analyysiä:

1 tykkäys

Valnevalta markkinan mielestä ok tulos, kun on +11% nousussa H1 tuloksen jälkeen.

Liikevaihto +38% ja kassan poltto pieneni. Isoin ajuri mielestäni on 2025 lopussa Lymen tautiin phase 3 first readout ilmeisesti ainoanan lajinaan. Jos tulokset ovat hyviä, hakee Pfizer myyntilupaa FDA:lta jo 2026. Jos myyntilupa heltiää, saa Valneva Pfizeriltä $143 miljoonaa etappimaksuna ja jatkossa rojalteja 14-22%. Kumulatiivisesta myynnistä on mahdollista saada vielä 100 miljoonaa etappimaksuna. Nyt ollaan mielenkiintoisen äärellä. Alla linkki Valnevan sivulle, josta pääsee lataamaan raportin ja pääsee tutkimaan lisää.

E:typoja puhelimella

1 tykkäys

Case Bionano…

Q2 tulokset tulivat äsken. Positiivista sinänsä, että gross margin kehittyy edelleen hyvään suuntaan ollen nyt 52% (edellinen kvartaali muistaakseni 46 ja sitä edellinen 42%). Sijoitus alkaa kuitenkin näyttää minusta aika ongelmalliselta, koska rahaa palaa edelleen se reilut 6 miljoonaa kvartaalilla, ja kassaa/likvidejä sijoituksia riittää samalla kassan poltolla kahdeksi kvartaaliksi. Tämä täsmäisi yrityksen esittämään runwayhin q126:lle (siis ei kvartaalin loppuun). Lisäksi on n. 11 miljoonan ”restricted investments” minkä firma esittää osana ”26 miljoonan käteisvaroja” pressitiedotteessa mutta ilmoitetusta runwaysta päättelisin, että sieltä rahaa ei ole nopeasti irroitettavissa.

Isoksi ongelmaksi näyttäisi tulevan yrityksen mitättömäksi valunut market cap, mistä alkuun innostuin, koska ensimmäinen ajatus oli multibaggerpotentiaali, minkä asia voisi tarjota teoriassa aika lyhyelläkin aikavälillä, jos kannattavaan liiketoimintaan pääseminen alkaisi näyttäytyä realistisena. Mutta nyt on tämä rahoitusongelma. Jos kassaa paikattaisiin annilla lähikuukausina edes noin neljäksi kvartaaliksi eteenpäin (sen verran että ”going concern saataisiin poistettua) tällä markkina-arvolla (ja korppikotkat varmaan haluaa vielä alennustakin), tarkoittaisi kyllä todella oleellista diluutiota. Ja kun ongelma alkaa näyttää näin akuutilta, ei ole vaikea nähdä, että kurssi valuu lisää/shortit paukuttaa vieläkin alemmas ennen kuin antiin päästään.

Oletko Clark ehtinyt muodostaa omaa käsitystä tästä asiasta, kun virmaa olet ainakin seurannut, jos et omistanut?

Ei taida olla toimarilla vetää mitään kania hatusta tämänsorttisessa bisneksessä, kyseeseen tulee enemmän asteittainen kääntäminen oikeaan suuntaan mitä tehtykin, mutta tiimalasi minusta vaikuttaa tyhjenevän liian nopeasti.

Sinänsä ratkaisuna firma voisi sopia pois ostettavaksi muuten, mutta ei tällä market capilla ja yrityksen historialla (karkeat 700 miljoonaa tappioita kertynyt historiassa) varmaan käytännössä löydy hintaa, jossa myyjän ja ostajan hyväksymät hinnat kohtaisivat.

Tässä pohdin, otanko vielä kohtuulliset tappiot takkiin, jos kurssi ei huomenna paljoa laske. Sinänsä q2 rapsa ei muuten pikavilkaisulla ollut mielestäni ”huono”, rahoitusongelma vaan alkaa hypätä omille silmille, kurssista päätellen asia on tainnut olla monille muille selkeä jo pidempään ![]()

Jos jatkossa saadaan jollain massiivisella diluutiolla tarpeeksi massii, ehkå se olisi parempi hetki hypätä uudella kurssilla uudestaan kelkkaan…

Löytyykö positiivista skenaariota vaakakupissa pohdittavaksi?

(Earnings callia en ehtinyt vielä kuunnella)

Edit: kuuntelin earnings callin, pari lisäpointtia jäi mieleen:

-gross margin lähitulevaisuudessa pysyy nykyisellään. Eli yhdistettynä liikevaihtoennusteeseen loppuvuodelle, ei varmaan ole odotettavissa merkittävää kassan polton hidastumista-> lisärahoituksen tai muun ratkaisun kuten yrityskaupan tarve alkaa olla melko välitön

-earnings callissa ei kysytty rahoitussuunnitelmista. Aika erikoista rahoitustarpeen ollessa ilmeinen. Sen sijaan vikana kyssärinä näkemykset strategisen yrityskaupan tai partneroitumisen mahdollisuudesta tj:ltä: ”firma on ”definitively” (definitely?) for sale every day from 9.30am to 4pm ET every working day…jotain keskusteluja ollut käynnissä (hyvin yleisellä tasolla tokaistuna), toisaalta firma uskoo kasvupotentiaaliin itsenäisenä toimijana jne. Voisiko firma pakkoraossa olla myytävänä jollain realistisella preemiolla esim 100% hintaan tyyliin 20 miljoonaa, kun sijoittajat on upottaneet luokkaa 700 miljoonaa tuotteiden kehitykseen (tosin kulukuurin myötä valikoimaa kuopattu matkan varrella, joten osa rahoista lopullisesti uponneita kustannuksia joka tapauksessa). Yritysoston tapauksessa osakkeita ei tietenkään nyt kannattaisi myydä. Jotain ratkaisuja pakko tulla pian joka tapauksessa, kun tyyliin viiden kuukauden kuluttua ei ole penniäkään jäljellä (laskelmat täysin hihavakiolla)

Yritysoston hintaa voisi varmaan nostaa myös tuo ”restricted” rahoitusomaisuus jotain 11 miljoonaa. Jos yrityskauppa toteutuisi, isonsorttinen preemio varmaan market capin päälle olisi ihan perusteltu muun lähivuosinen potentiaalin näkymän lisäksi, joten jos yrityskauppa olisi se tapa, tavallaan alhaisesta hinnasta huolimatta, millä asia ratkeaisi (ehkä koska muuta järkevää tapaa ei välttämättä ole, massiivinen diluutiokaan ei osakkeenomistajien intressissä ole vaikkakin toimari ehkä haluaisi firman pääsevän itse ”perille asti”), nykykurssiin nähden voisi tulla mojova voitto…

1 tykkäys

Bionano näyttää etenevän strategian mukaisesti. On keskitytty avainasiakkaisiin ja chippien myynti on kasvussa, mikä parantaa bruttomarginaalia. Oli mielenkiintoista kuulla että teknologialle nähdään edelleen laajempia soveltamismahdollisuuksia patologian puolella. Tämä on tulevaisuutta. Genetiikka sikiöseulonnoissa on lähitulevaisuutta ja sinne puolelle nyt myös CPT koodi. Oli myös mielenkiintoista kuulla, että Via softalla on käyttöä myös long read tekniikoissa ts on asiakkaita jotka ostavat pelkän softan.

On paradoksaalista että matala markkina-arvo aiheuttaa pelkoa dilutoitumisesta joka on tietenkin taas suhteessa markkina-arvoon jne… negatiivinen spiraali. Sijoittajan ahneudenhan pitäisi kasvaa mitä halvemmalla saa.

Markkina on valmis maksamaan n. p/s 0.3 tällä hetkellä. Teknologia on relevanttia ja sen käyttö on lisääntymässä eikä täysin korvaavaa teknologiaa eli kilpailijaa ole. Tämän yhtiön tuotteen ymmärrys vaatii perehtymistä, joten uskon että ”tehokkaat markkinat” antaa tälle arvoa vasta kun tulosta alkaa näkyä. Itselleni tämä on helppo holdi/lisäily asteittaisesti. Nykyinen arvostus voisi olla pelkän softan arvo. Tämä on käänneyhtiösijoitus, pohjalle ei voi osua. Voi olla henkisesti helpompi ostaa kun ”nousu on alkanut”, mutta minulle kelpaa ostelu niin laskeviin kuin nouseviin kursseihin.

3 tykkäystä

Kiitos ajatuksista! Onko sinulla näkemystä keinoista, joilla todennäköisesti kassan loppuminen ja going concern ratkaistaan ehkä tässä tai viimeistään seuraavassa kvartaalissa? Pidätkö yrityskaupan toteutumista nykyspekseillä todennäköisenä? Onko osakeanti sinusta todennäköisempi vaihtoehto, ja millaista dilutoitumista odottaisit? Kurssireaktiotakin saa veikkailla ![]()

Ymmärrän ja itsekin uskon, että teknologia sinänsä on nyt täysin alihinnoiteltu, kysymys siitä miten esim. nollakassavirtaan asti pystytään rahoituksen puolesta pääsemään.

Tämä ”restricted” lyhytaikainen rahoituspääoma on muuten vaatimuksena debentuurin vakuutena, se ei siis ole lyhyellä tähtäimellä irroitettavissa.

Eiköhän se oma osake ole kauppatavarana tässä. Otetaan sen verran takaisin muuten, ettei tämä ihan 100% helppo lisäily/holdi ole. Aina se pieni epävarmuus nostaa päätään (olenko sittenkin väärässä ja markkina oikeassa).

Mutta oman sijoitushistorian aikana sekä huonot että loistosijoitukset ovat alkaneet samasta tunteesta… nythän ollaan edelleen sp500 ennätystasosta huolimatta biotech karhu tai vähintään sivuttaismarkkinassa ja arvostustasot hyvin alhaiset.

Joskus nämä hinnoitellaan (aseta haluamasi kerroin) X TAM 10 vuoden päässä. Joskus taas tekee tiukkaa maksaa edes puolet liikevaihdosta ![]()

4 tykkäystä

Hamlet: Foorumin asiantuntijoita kiinnostanee tämä kohta tiedotteessa:

Suppression of cancer genes and pathways

Advanced RNA sequencing revealed Alpha1H downregulated over 700 of ~800 cancer-related genes, including key oncogenes like RAS and GJA1.

This provides a mechanistic explanation for its unique tumor-killing profile.

6 tykkäystä

Lisää in vivo CAR-T kauppoja: https://www.fiercebiotech.com/biotech/gileads-kite-sails-vivo-car-t-space-350m-interius-buyout. Tämä tuntuu nyt olevan kuuminta hottia M&A rintamalla. ![]()

1 tykkäys

@Juha_Salminen kysyi tuolla Faronin langassa aimemmin Caribou Bion tilanteesta ja miten se vertautuu Faroniin, koska Cariboulla on ollut myös AML CAR-T hoito kehitteillä. Tuo alkuperäinen viesti on poistettu tuolta Faronin langasta off-topicina, mutta vastaan siihen tässä langassa.

Caribou Bio kehittää allogeenisia CAR-T soluhoitoja, eli vieraasta luovuttajasta peräisi olevia CAR-T soluja. Nykyiset CAR-T soluhoidot tehdään potilaan omiin T-soluihin, ns autologinen hoito, mutta tämä prosessi vaatii kohtalaisen pitkän aikaa (ns brain-to-vein time, eli miten nopeasti hoito saadaan potilaalle siitä kun lääkäri on todennut hoidon tarpeen) ja tekee hoidoista kalliita. Allogeenisilla hoidoilla pyritään lyhentämään tuota brain-to-vein aikaa ja lisäämään hoitojen tuottamisen tehokkuutta.

Cariboun edellisen päivityksen myötä firma keskitti kehitystyönsä vain kahteen aihioon, anti-CD19 CAR-T soluihin (CB-010) B-solulymfoomaan ja anti-BCMA CAR-T soluihin (CB-011) MM:ään. AML hoidon kehitys laitettiin jäihin kassan säästämiseksi. Eli tämän osalta ei tällä hetkellä pyri hoitamaan samoja syöpiä kuin Faron.

Noista kahdesta meneillään olevasta projektista anti-CD19 CAR-T soluja testataan tällä hetkellä faasin I ANTLER kokeessa (tai tämä taitaa ehkä olla I/II). Nämä solut sisältävät anti-CD19 CAR-T reseptorin lisäksi T-solureseptori knock outin, joka vähentää graft vs host reaktiota, ja PD-1 knock outin, jonka tarkoitus on pidentää CAR-T solujen toiminta-aikaa. Nykyiset autologiset CAR-T soluterapiat toimivat usein alkuvaiheessa todella tehokkasti, mutta niiden teho hiipuu nopeasti hoidon alun jälkeen, tätä yritetään estää tuolla PD-1 KO:lla.

ANTLER kokeesta tuli 2024 kesällä edellinen päivitys, jonka tulokset olivat samaa luokkaa nykyisten autologisten hoitojen kanssa. Markkina odotti parempaa ja osake tuli muistaakseni -40% tonttiin tuon uutisen jälkeen. Caribou ilmoitti samalla tekevänsä kahdenkymmenen potilaan ekspansiokohortin ANTLER:iin, koska heidän mukaan datassa oli trendi, jonka mukaan HLA-antigeenien mätchäys potilaan ja CAR-T solujen luovuttajan kanssa voisi johtaa parempaan tulokseen. Näitä tuloksia odotetaan nyt tämän vuoden jälkimmäisellä puoliskolla. Mielestäni firman kohtalo riippuu seuraavasta ANTLER päivityksestä. Bingolappu tällä hetkellä. Ostin firmaa tuolla negatiivisen EV:n hinnoissa, mutta en omista enää lappua.

Mielestäni suurin uhka näille allogenisille CAR-T soluhoidoille on mahdolliset tulevat in vivo CAR-T soluterapiat, eli hoidot, joissa potilaan T-solut ohjelmoidaan elimistössä, ilman että soluja tarvitsee käsitellä laboratoriossa. Tämä tuntuu olevan uusin trendi tällä hetkellä. Näitä in vivo CAR-T soluterapiafirmoja on ostettu nyt viimaikoina kai kolmisen kappaletta, vaikka kaikki näistä lienevätkin vielä hyvin varhaisessa vaiheessa. Tuo edellinen viestini tuossa yllä oli myös uutinen yhdestä näistä kaupoista. Anyway, mikäli markkina päättääkin, että in vivo CAR-T onkin seuraava ![]() juttu, ei välttämättä kannata istua näiden in vitro firmojen kyydissä liian pitkään. En tosin tiedä onko noita in vivo CAR-T firmoja listattuna julksesti.

juttu, ei välttämättä kannata istua näiden in vitro firmojen kyydissä liian pitkään. En tosin tiedä onko noita in vivo CAR-T firmoja listattuna julksesti.

10 tykkäystä

Kiitos @jerej tästä infosta! Ostin itse silloin kun osake oli 0,84 USD ja myin heinäkuussa kurssin ollessa 2,39 USD osakkeita sen verran, mikä oli alkuperäinen tähän laittamani pääoma. Voitot jätin rullaamaan eli mulla on ne edelleen salkussa 118 % tuotolla. Tosin nyt on helppo sanoa, että olisi pitänyt myydä kaikki loputkin heinäkuussa. Mutta iso kiitos vielä tästä vastauksestasi. ![]()

3 tykkäystä

Telix on Australialainen isotooppilääketieteen peluri jolla on diagnostisia valmisteita kaupallisessa käytössä ja putkessa isotooppilääkkeitä.

Huomenna on FDA:n PDUFA- päivä Telixin Zircaixille, joka on kirkassoluisen munuaissyövän diagnostiikkaan tarkoitettu isotooppivalmiste. Phase III julkaisun voi lukea täällä. Testi saaavutti 86% herkkyyden, 87% tarkkuuden ja testin positiivinen ennustearvo on 93%. Testin etuna on tietenkin sen ei-kajoava luonne. FDA on myöntänyt Zircaixille Breakthrough therapy designaation ja priority review:n. Pidän todennäköisyyttä hyväksynnälle korkeana, uskoisin markkinankin pitävän mutta eihän sitä koskaan tiedä.

Edit edit. CRL sieltä kuitenkin napsahti ![]() FDAn kysymykset liittyivät kuitenkin vain CMC puoleen, tuskin mitään ylitsepääsemätöntä.

FDAn kysymykset liittyivät kuitenkin vain CMC puoleen, tuskin mitään ylitsepääsemätöntä.

8 tykkäystä

Bionano. Onkohan warrantteja muutettu osakkeiksi, kun markkina-arvo on pompannut minusta vähän enemmän, kun mihin kurssinousu antaa eväitä? Mitään tietoa/filingeja en nopeasti asiaan liittyen löytänyt. Jos näin olisi, joku miljoona kassaa paikkaamaan siitä varmaan on tullut.

1 tykkäys

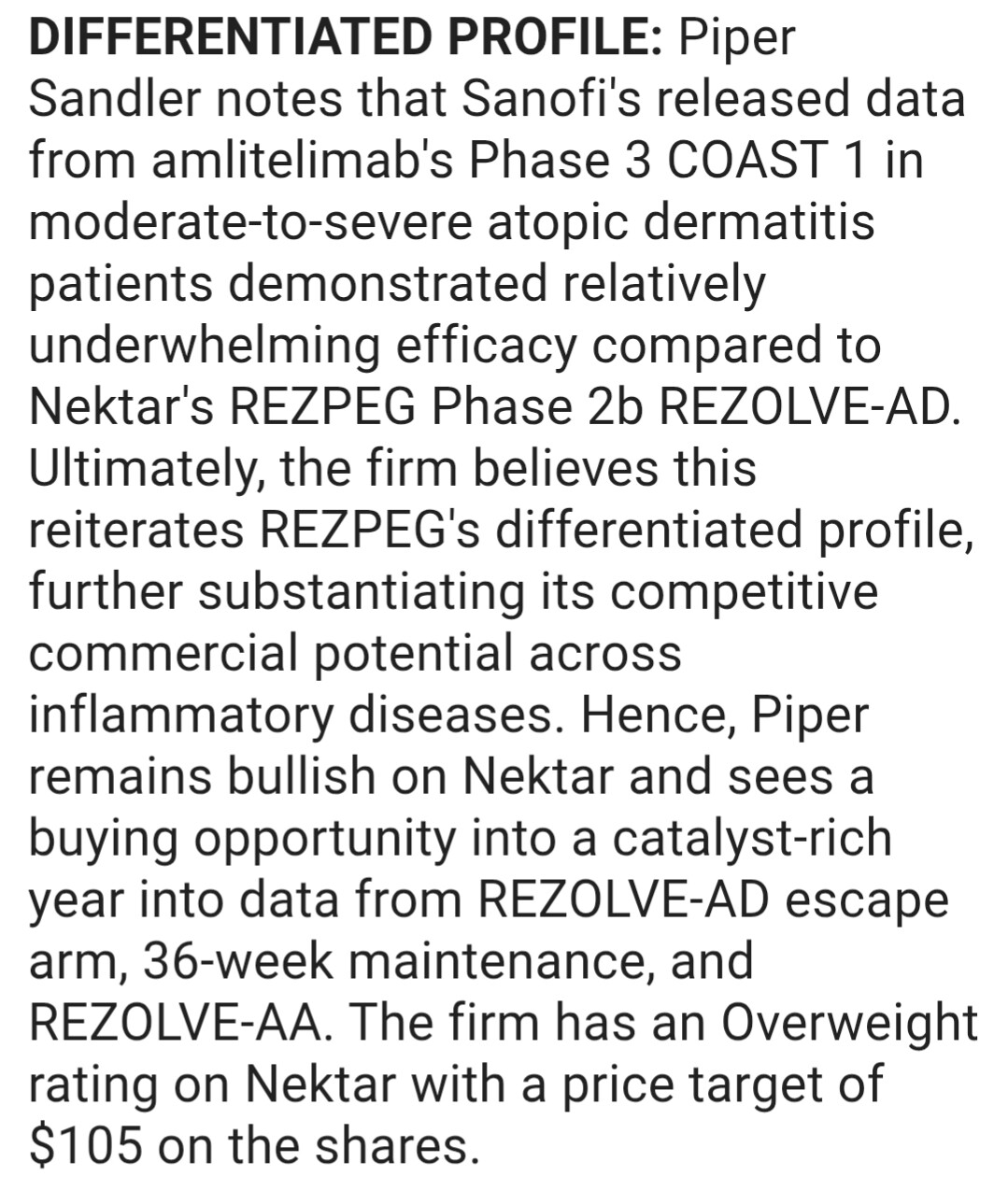

Nektar therapeutics nousussa kun kilpailijan Sanofin amlitelimab atooppisen ihon hoidossa ei tehon puolesta vastannut odotuksia faasi 3 ensimmäisissä tuloksissa.

Nektarin Respeg näyttää tällä hetkellä lupaavimmalta hoidolta atooppiseen ihoon näin viime aikaisista uutisista päätellen.

2 tykkäystä

Bionanon eilinen osakeanti.

Ehditkö Clark, tai jos joku muu on seurannut yhtiötä, muodostaa mielipidettä asiasta?

Jos nyt ymmärsin SEC-tiedotteen oikein, julkaistiin osakeanti, jossa vajaan 5 euron hintaan tarjotaan reilu 2 miljoonaa uutta osaketta. Kun ostaa osakkeita, ymmärryksni mukaan saa yhtä osaketta kohti 2 warranttia, josta toinen voimassa 18 kk ja toinen 5 vuotta. Warrantin muuntohinta osakkeensi tuo sama. Lisäksi jos antiin osallistuja päätyy omistamaan 5% osakekannasta, on oikeus hankkia vielä 1 pre-funded warrant ja jos oikein ymmärsin, pre-funded warrant tarkoittaa, että taas tuon saman vajaa 5 e hinnan joutuu maksamaan warrantin ostaessa mutta muunto osakkeeksi ilmaista.

Ja vielä, että osakkeita ja pre-fund warrantteja kuitenkin painettaisiin kokonaisuudessaan enintään n. 2 milj kappaletta eli kokonaisuudessaan diluutiota tulisi max reilu 6 miljoonaa osaketta.

Ajankohtaista ulkona olevien lappujen määrää en muuten asiallisesti löydä, mutta eilisestä osakehinnasta ja markkina-arvosta päätelleen ymmärrän että nyt ulkona olisi n. 4,7 miljoonaa osaketta.

Eli annissa osakkeita/warrantteja tulossa lisä selvästi yli tuon.

Se mitä en heti tiedotteesta huomannut, olikin että Anti on voimassa kuukauden. Ensin katsoin että olisi vain samana päivänä voimassa ja odotin pian tiedotetta, että osakkeet olisivat myyty. Vaikuttaako tämä kuukauden voimassa oleva anti tollaisella warrant-porkkanalla vähän epätoivoiselta? Vai onko räätälöity jotain ostajaa varten joka tulee saamaan määräysvallab firmaan n. 50 milj usd markkina-arvolla laskien. Mutta miksi kuukauden voimassa? Onko siksi, että eihän yhtäkkisesti muuten määräävää osuutta firmasta voisi myydä ilman yhtiökokouksen päätöstä?

Minusta tämä on tosi hämmentävä kokonaisuus ja vaikuttaa hähmäiseltä. Laput laitaan kun vielä ehkä ilman tappiota kykenee? Vai firman rahoitus nyt uuden ankkuriomistajan kanssa ratkaistu ja päästään rahoilla kassavirtapositiivisuuteen?

(Viimeksi en lyhyen tähtäimen onneksi myynyt, kun kurssi lähti nousemaan huomattavasti pian myyntipohdintani jälkeen. Oliko kurssinousu investointipankin tekosia, että enemmistöomistuksen syntymisen mahdollistava anti saatiin hyväksyttävällä hinnalla tehtyä?)

Niin ja vielä, jos ostajia osakkeille ei ole tiedossa ja tosiaan kuukauden antiaika kertoo jonkunlaisesta epätoivosta, miten onnistumisen todennäköisyyteen vaikuttaa, että osakkeen hinta loppupäivästä putosi lähemmäs 20% antihinnan alle n. neljään euroon?