Aivan noin terävää kärkeä ei omasta salkusta löydy, mutta kyllä mm. Admicomia, Easoria, Evolutionia, Qt:a, Harviaa, Smart Eye:ta ja Talenomia holdaamalla on siitä huolimatta päässyt varsin kunnioitettaviin tappiolukuihin alkuvuoden aikana.

6 tykkäystä

Turvasatama Pallas Air raketoi laskupäivänä +13,79%. AI ja Robottihype alkaa näkyä kurssissa.

Vaihtoakin huimat 66€.

Ps. Sisältää sarkasmia.

17 tykkäystä

Herranen aika sentään mikä raketointi, tässähän joutuu kohta höyläämään lisää! ![]()

3 tykkäystä

Energia jyllää, muut alat roimassa laskussa. Lisäyksiä olen katsellut Atlas Copcoon ja Coloplastiin, Suomesta kiinnostaisi Vaisala.

4 tykkäystä

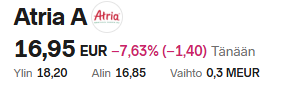

Onneks ei päässy sentään ylpistymään:

Korkealta tippuu pienilläkin prosenteilla paljon.

e:

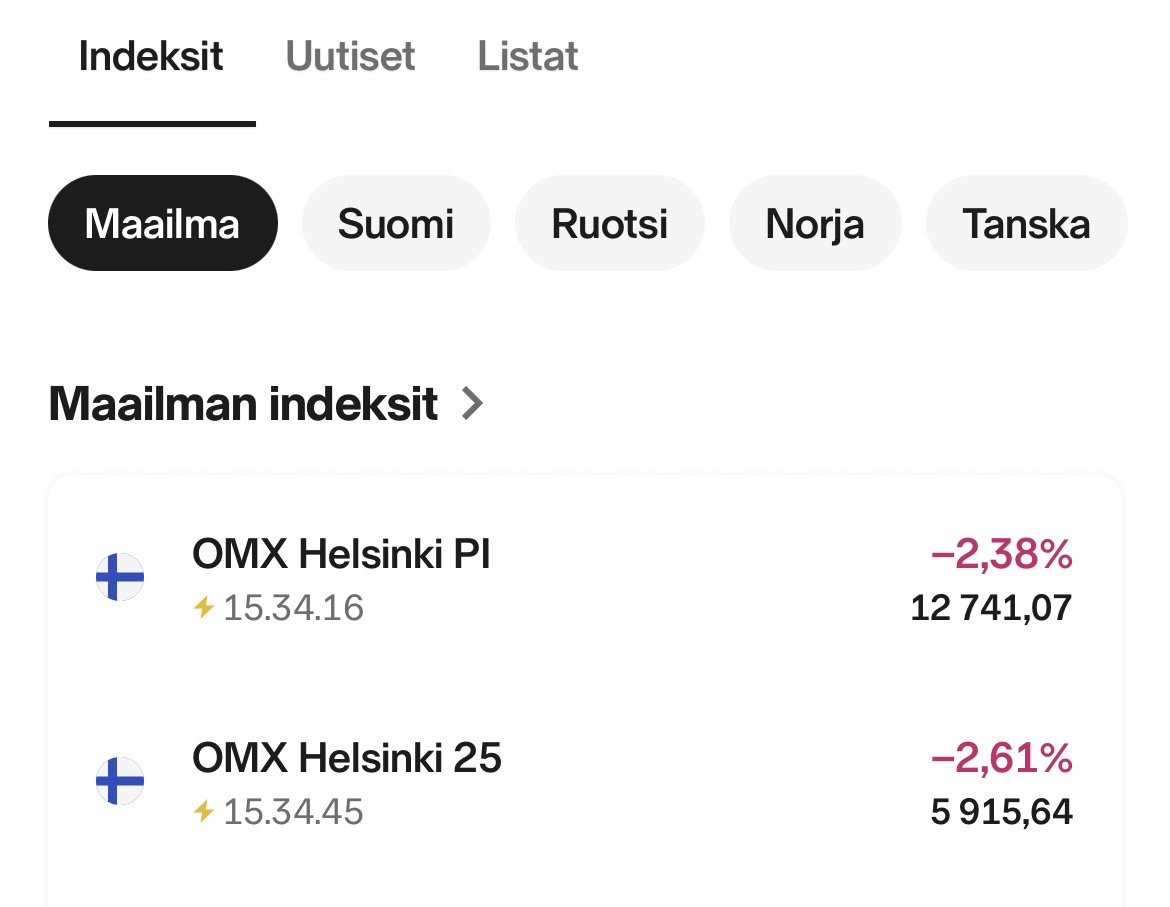

On kyllä melkosta topografia joka puolella tällä hetkellä. ![]()

4 tykkäystä

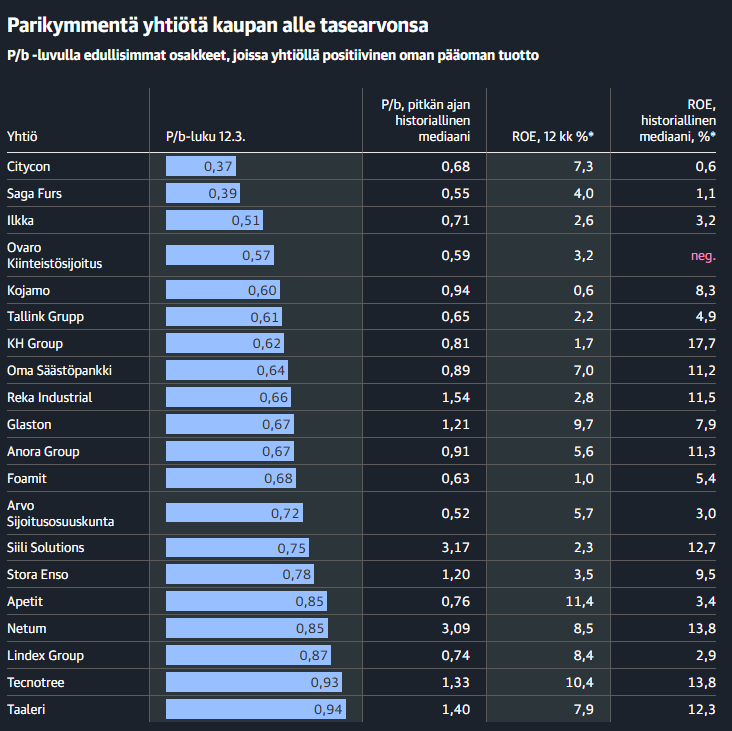

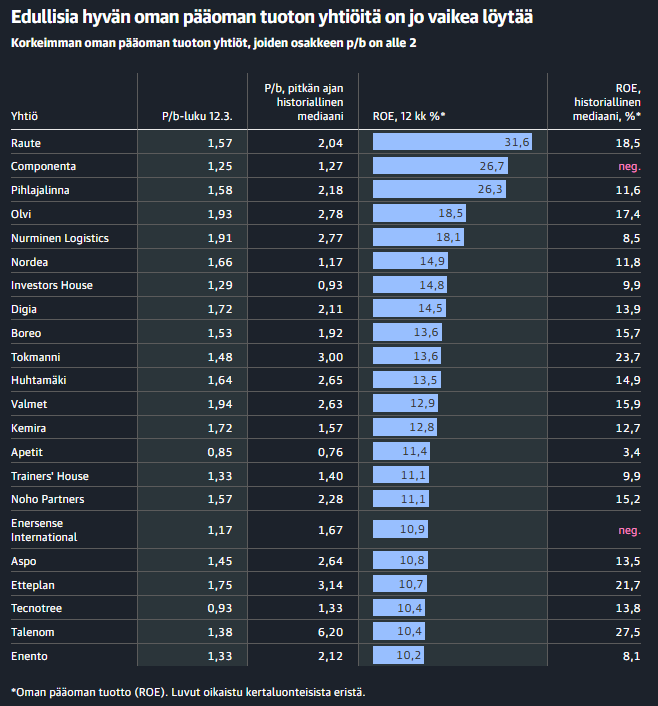

Kauppalehti muistuttelee tuttuun tapaansa, että Suomesta löytyy useita firmoja alle tasearvonsa, ehkä osa syystäkin.

Oman pääoman tuotolla mittatuja edulliselta näyttäviä firmoja on listattuna alla. Heikossa markkinassa alennuslappuja lyödään vähävaihtoisiin melko vauhdilla. Laadussa ja kasvunäkymissä voi toki olla “pientä” epävarmuutta tällä hetkellä.

14 tykkäystä

GPU ja AI Cloud sektorin vahvimmasta ei ole toistaiseksi epäselvyyttä. Vaihtovelkakirjalainojen inflaatiota alhaisemmat korot ja Nvidia yhteystyö antoivat hyvin viitteitä, että instikat ovat kiinnostuneita Nebiuksesta.

17 tykkäystä

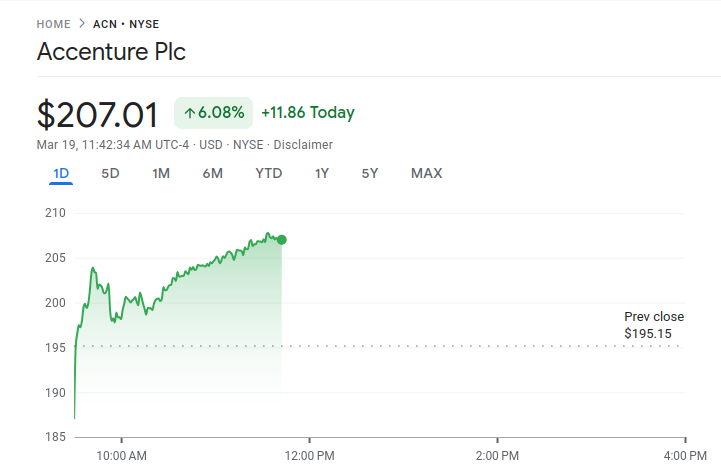

Pre-marketin hermoilun jälkeen kurssireaktio varsinaisen kaupankäynnin alettua on ollut myönteinen. Sentään joku firma salkussa vihreällä tällaisena päivänä - ainakin toistaiseksi. ![]()

8 tykkäystä

Tuohon viivoitinanalyysiä niin saadaan firman jäljelläolevan elinajan estimaatti. Pari-kolme vuotta ? Olen aina ällistellyt miten kukaan voi näillä osinkoa maksamattomilla himmeleillä tienata pennin jeniäkään.

3 tykkäystä

30 tykkäystä

7 tykkäystä

Tästä tuli mieleen. Epäilysten häivyttäminen sijoittajien mielestä voi viedä pitkään, jopa vuosia. Tämähän ei koske vain Accenturea, vaan tällä hetkellä koko it-palvelu/konsultti/softa-sektoria. Ilmoille on heitetty epäilys, että tekoäly, agentit, anti-gravity second brain bumtsibumit ja mitä vielä (kehitys kehittyy vauhdilla) disruptoivat kaiken.

Alojen yhtiöt luonnollisesti kiistävät asian (toimareille maksetaan siitä), eikä viime kvartaalienkaan hyvät numerot useilla yhtiöillä ole saaneet sijoittajia täysin vakuuttuneiksi. Ongelmahan myös on, että yhdenkään firman nykyarvo ei perustu yhden kvartaalin tulokseen, vaan jotta sijoittaja saa rahansa ulos firmasta ~10 % tuottovaateella pitää kassavirtoja tulla vielä, mielellään kasvavassa tahdissa, se 30-50 vuotta. Jos jokin asia kasvattaa kyvykkyysiään 10x muutamassa vuodessa, oli se kuinka pieni uhka hyvänsä tänään muuttuu se hervottomaksi uhkaksi 5-10 vuoden sisään.

Hyvässäkin skenaariossa (missä disruptio osoittautuu pelättyä laimeammaksi) todisteiden purevuudessa voi mennäkin aikaa, vaikka yhtiöt mukautuisivat. Esimerkiksi shorttihyökkäyksistä menee herkästi kotvan aikaa toipua, vaikka firmalla olisi lopulta puhtaat paperit. Seuraamistani yhtiöistäni esim. Axos Financial (entinen Bofi) joutui Hindenburgin kynsiin 2015. Pankin osake pääsi kunnolla niiden tasojen yli vasta 2018 jälkeen. Vastavaasti käsittelystä taas reititinfirma Ubiquiti selvisi puolen vuoden kuluessa 2017 aikana.

24 tykkäystä

Sivers Semiconductors tänään -20%. Saa nähdä onnistuiko oma ostojen ja myyntien ajoitus. Tiistaina ostin, eilen myin ja tänään ostin takaisin.

X:ssä Serenity tuonut tätä esille aliarvostettuna yhtiönä:

https://x.com/aleabitoreddit/status/2033466880661606646?s=20

https://x.com/aleabitoreddit/status/2034919613386129661?s=20

2 tykkäystä

Toinen Super Micron (SMCI) perustajista pidätetty, Kiinaan myyty tiettävästi vähän siruja.

Tästä ei kurssi pidä.

10 tykkäystä

22 tykkäystä

En tiedä tuosta vaan eipä tämä vaan silti sisäpiirille maistu ei maistu. Eli miksi ei?

27 tykkäystä

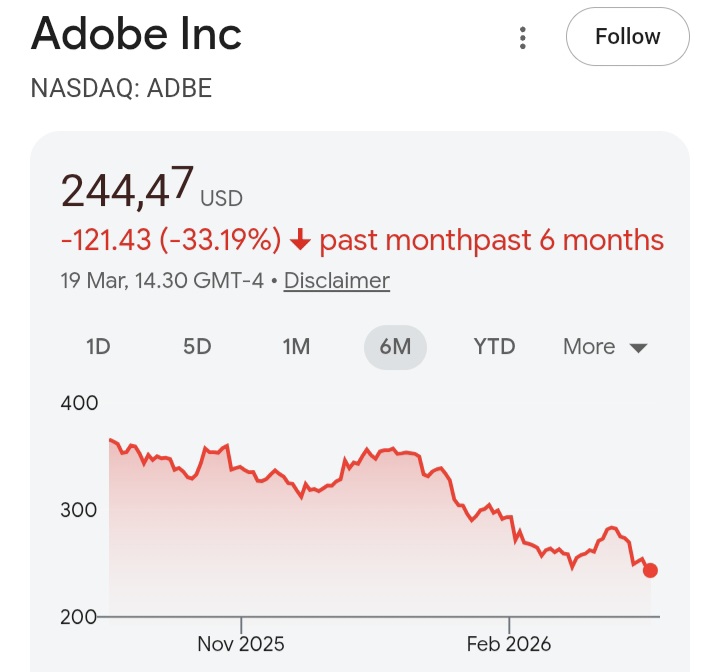

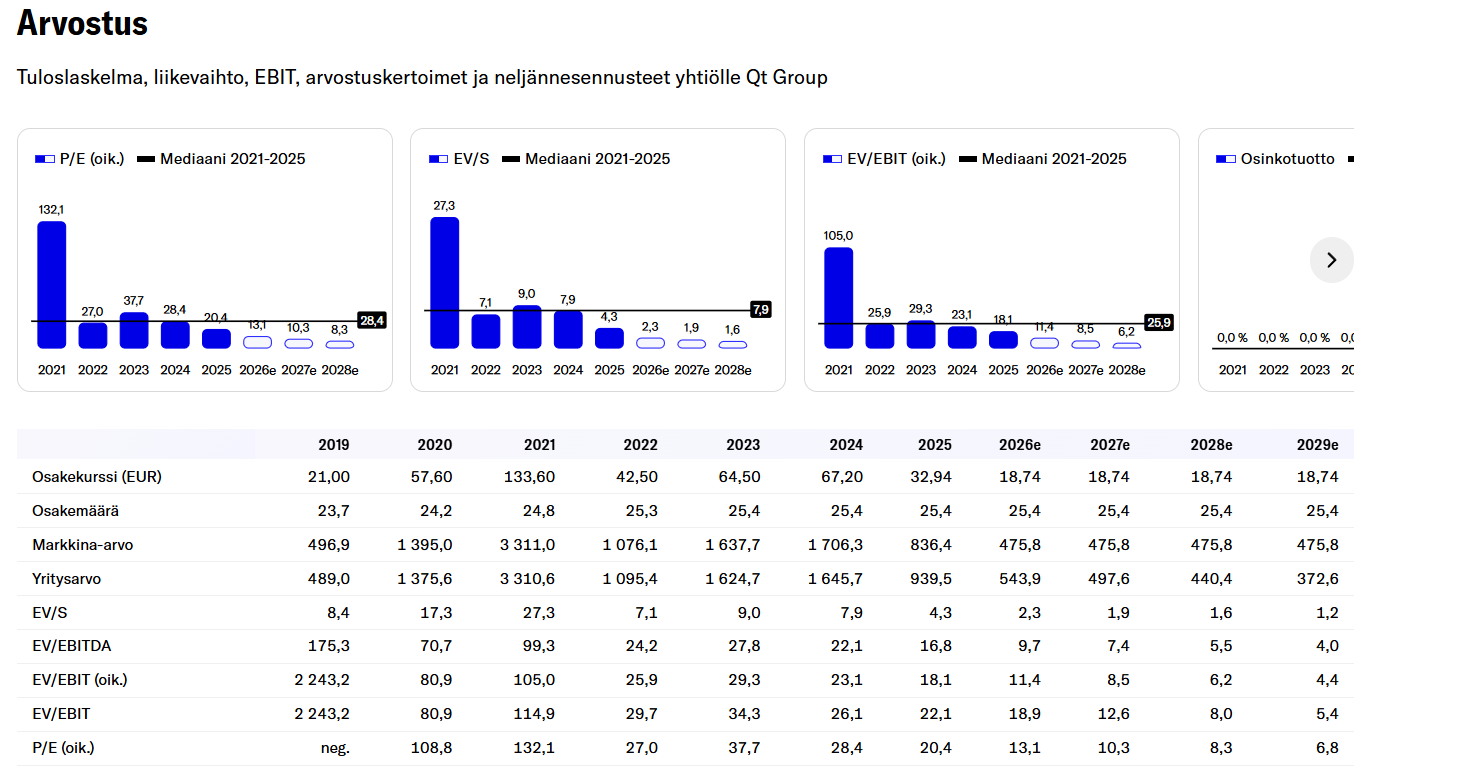

Dramaattisesti laskevalla tuloksella P/E enää 27. Pelle-tasolta kuulostaa.

2 tykkäystä

Kannattaa huomioida tuossa sinun kommentissa, että QT:n poistot ovat käytännössä puhtaasti yrityskaupoista johtuvia liikearvopoistoja, joita ei IFRS kirjanpidossa tehdä. Eli jos katsot esim. Inderesin ja muidenkin analyytikoiden tulosennusteita niin niistä oikaistaan liikearvon poistot pois. Eli esim. EBIT (oik) on käytännössä EBITA ja EPS (oik) on osakekohtainen tulos ilman näitä liikearvon poistoja. Eli ei ole kovin mielekästä katsoa raportoitua EPSiä.

8 tykkäystä

No minä epäilen että todellinen toteutuva P/E olisi korkeampi nykykurssilla kuin härkäisen analyytikomme ennuste P/E 27. Oikaisuun taitaa kuitenkin olla ihan validi syy. Oikaistu P/E on mun omilla (ehkä jopa liian) pessimistisillä ennusteilla P/E 18-19. Ehkä tämä voisi olla jo noin pelletaso, mutta ei mikään paskalaitostaso, joka olisi noin 10-12€. Menee mun laskelmissa karkeasti että 1€ = P/E 1, 2€ = P/E 2 jne…

Paras veikkaus on että todellisuus osuu näiden kahden ennusteen väliin, mutta itse mielummin hieman varovaisesti ennustan.

5 tykkäystä