Paska yhtiö, surkea liiketoiminta, osaamaton johto, huonot kilpailuedut, jää jälkeen teknologiasta, joten ei ihme että romahtaa (-5% on tunnetusti valtava romahdus, enää 19 tälläistä päivää ja osakkeen hinta on nolla).

Enintään 8 euron arvoinen yhtiö, joten laskekoot lisää! Myykää (ei sijoitussuositus, tehkää omat tutkimukset yhtiöstä ja niin edespäin) äkkiä kaikki ennen kuin menee väistämättömään konkkaan kuten kaikki yhtiöt aikanaan!

Ei missään nimessä mitään taka-ajatuksia haluta lisäillä 8 euron tasoilta ennen seuraavaa osinkoa .

Sampoa on yleensä kannattanut ostaa isommista dipeistä. Myyntipaine voi jatkua ensi viikolla, luulen etteivät kaikki ehtineet panikoimaan vielä. Alta 9 € jo vähän kohtuullisemmin hinnoiteltu kipari.

Ne joilla jäi myyntihaluja, voinevat nohevina maanantaina myykäistä heti avauksessa ja toivoa, että lohkeaa vielä yli 9,00 €.

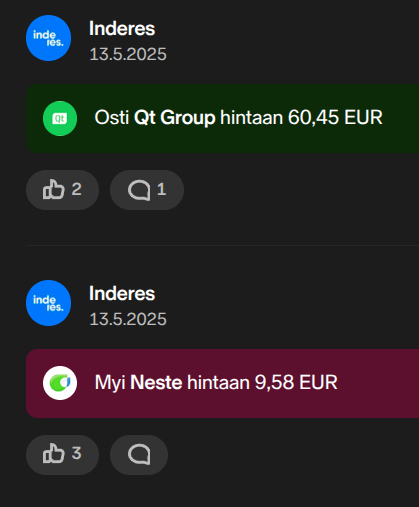

Neste se jaksaa vieläkin nousta. Tällä hetkellä +5,12% ja 21,78€. Kävi jopa 22€:ssa. Hurja on vauhti.

Qt puolestaan jatkaa mörnimistä -0,92% ja 30,18€. Arvostus vieläkin hieman hirvittää itseäni.

Tämä tuli vastaan niin muistutus miten vaikeaa osakepoiminta on jopa ammattilaisille.

Tähän vielä lisättynä 2024 elokuussa myydyt Fortumit. Tilalle Detection 17e ja risat. Nyt enää puuttuu, että Kamux kiihdyttelee talouden kääntyessä, sekä Tieto!

Ei ole kieltämättä siinäkään ihan osuttu lankulle. Talenomia oli tuossa välissä ostettu, niin otetaan sekin mukaan tarkasteluun. DT -37%, Talenom -41%, Fortum +37%.

Pelko oranssin miehen tariffeista varmaan hillitsee monen ostohimoja. Jos uskoo ettei mitään isompia tule lähivuosina, niin voi pian olla ihan ostohinnoissa.

Voihan se olla että jollain omistajalla arvostus alkaa kiristämään. Revenio on yhtiö joka on pystynyt vuoden 2021 tulosta 17,3M€ kasvattamaan Inderesin ennusteilla vuoteen 2025 mennessä 1,5M€ → 18,8M€. Tuloskasvua ei pahemmin ole ollut vaikka liikevaihto on toki kasvanut. Tällainen yhtiö ei välttämättä ansaitsisi paljoa yli P/E 15 kertoimia ainakaan mun logiikalla. Joku voisi sanoa, että ostohinnan pitäisi olla vähemmänkin. Lähivuosien menneillä näytöillä nykyinen noin P/E 30 tuntuu kalliilta. Kasvuyhtiön kertoimet ilman kasvua. Toki jos uskoo Inderesin ennustetta jossa vuoden 2026 tulos kasvaa reilusti, voisi tätä pitää ihan neutraalin hintaisena tai jopa halpana. Mahdollinen 50% ilmaa hinnassa ja kolikon toisella puolella neutraali tai lievä aliarvostus. Ei jatkoon…

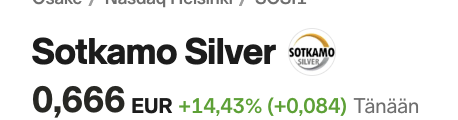

Nyt on pakko myöntää että olen kateellinen. SOTKAMO SILVER😶

Olen useamman kerran laittanut loton sisään erilaisiin senttifirmoihin. Satanen kaks kolme. Varmaan kerran tai kaksi onnistunut jäämään vähän plussalle, muista ei ole tarinaa kerrottavaksi jälkipolville, eikä edes foorumille.

Tänään +18 ja vuodessa +540%

Pakkohan tähän(kin) oli viime viikolla lähteä pienellä mukaan. Raakasti myöhässä kuin nurmoolaaset. Silti noilla tuotoilla saisi jo bulkkiviskin tai muutaman paketin jauhelihaa.

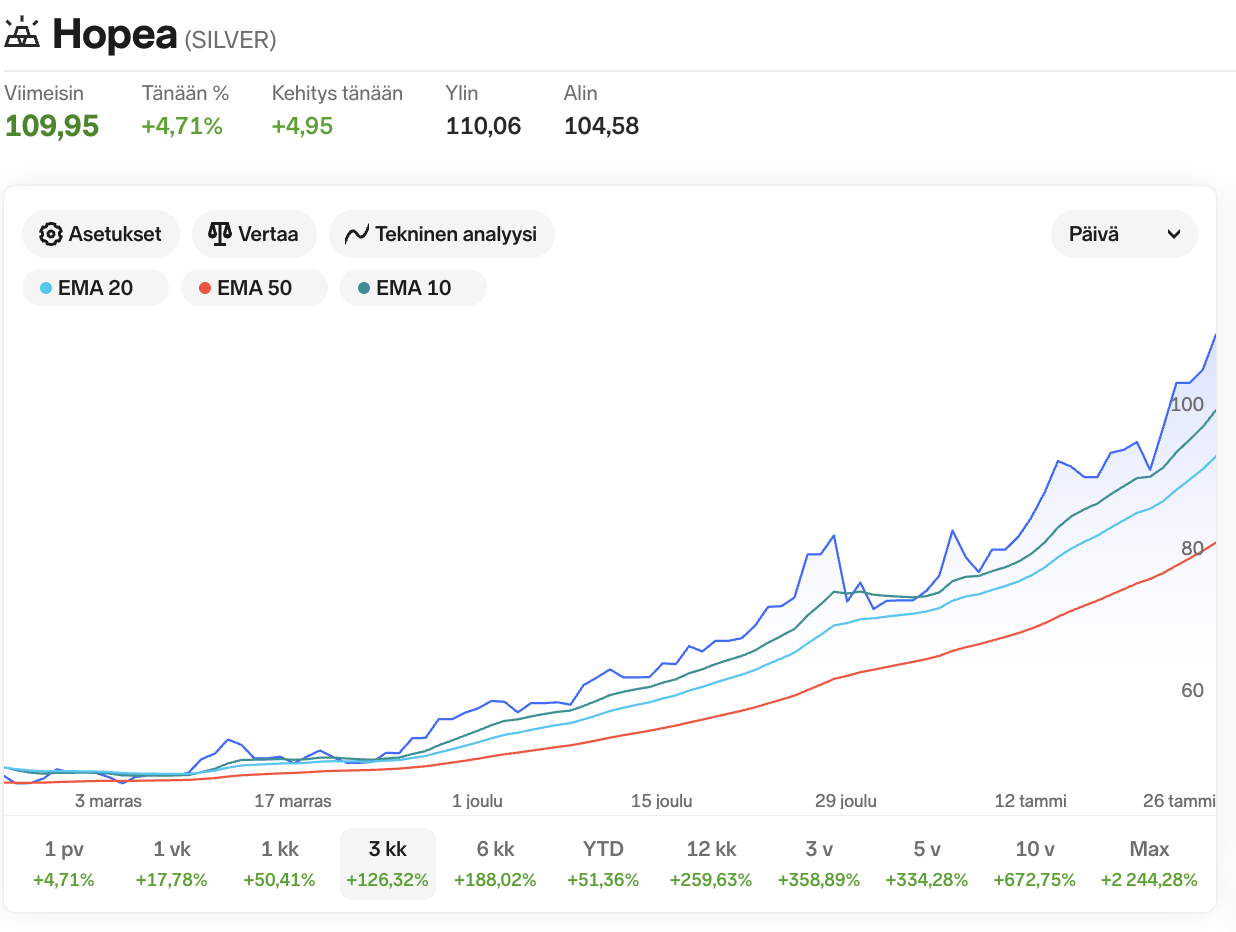

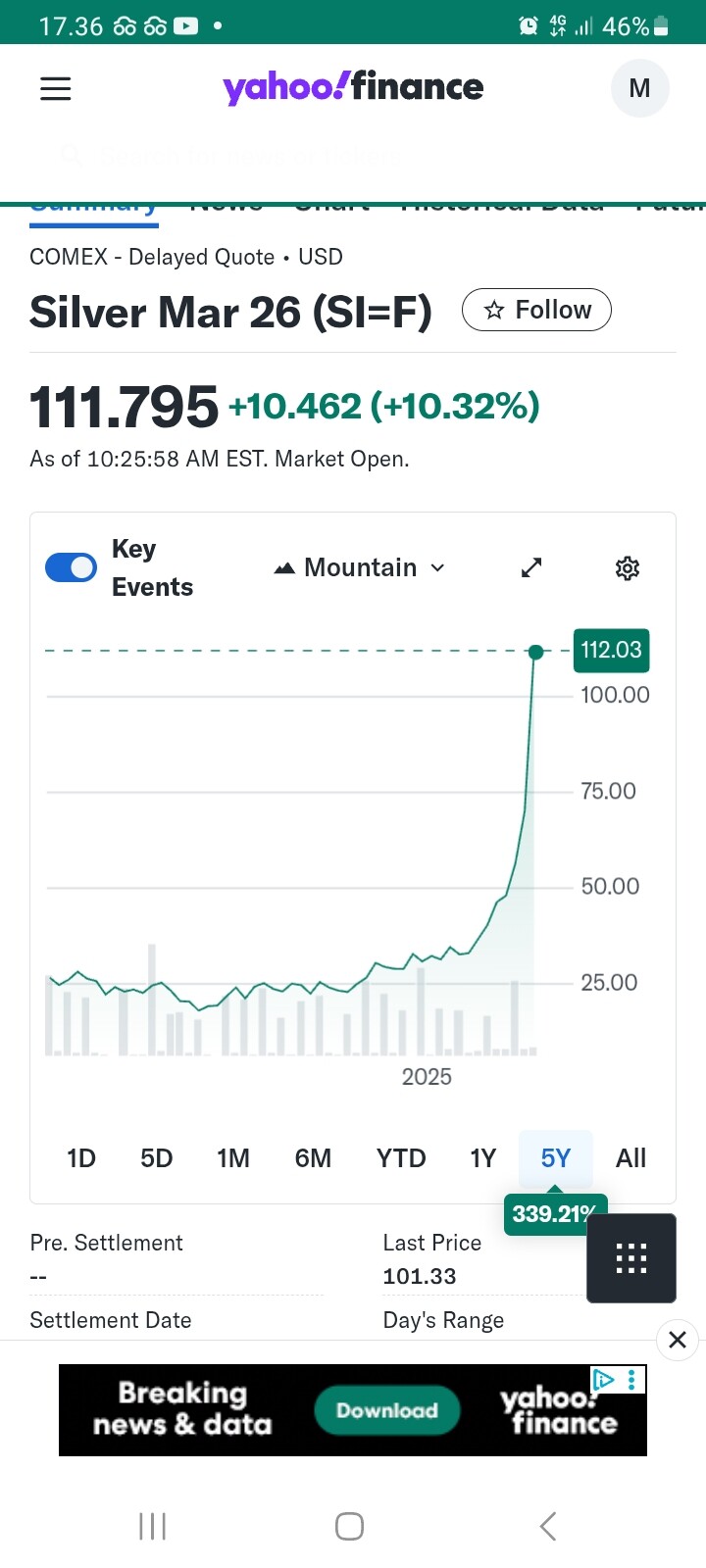

Tää. Ite seuraillu vähän tätä kans mutta en lähteny ostaan muutamalla sentillä ja nyt tuntuu jotenki jo aika kalliilta sentään tuossa 5-3v sitten pari vuotta ostelin aika raa’alla kädellä kultaa ja hopeaa suunnilleen kaikilla rahoilla mitä oli laittaa, vakityöpaikkaa ei vielä ollut mutta kuitenkin parin vuoden aikana sai kerättyä jonkulaisen potin, mutta sitten lopetin noitten ostot ja kaikki osakkeisiin viimeiset ~3 vuotta. Kohtahan vois jäädä jo eläkkeelle jos olis jatkanut vaan hopean ostoa, mutta turha kai tässä on jossitella ja jokatapauksessa ihan hyvät tuotot noista jo, ja saa nähdä mihin tää tästä vielä nousee

Olen raapinut päätä Revenion suhteen jo jonkin aikaa. Myönnetäköön että olin liian optimistinen tähän vuoteen mentäessä ja se on kostautunut. On myös helppo olla samaa mieltä, että eihän nämä viime vuodet ole olleet erityisen loistokkaita jos katsoo kurssia.

Toisaalta, jos tutkaillaan vuotta 2025 ja kertoimia, niin mielestäni on nyt mielekkäämpää katsoa EV/EBIT kerrointa kuin P/E lukua. (Näin voi aina motivoida itselle miksi säilyttää sijoituksen salkussa, valitsee vain tilanteeseen sopivan tunnusluvun )

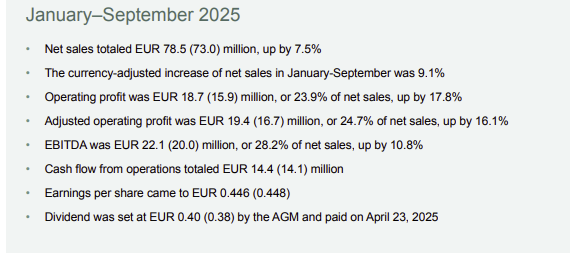

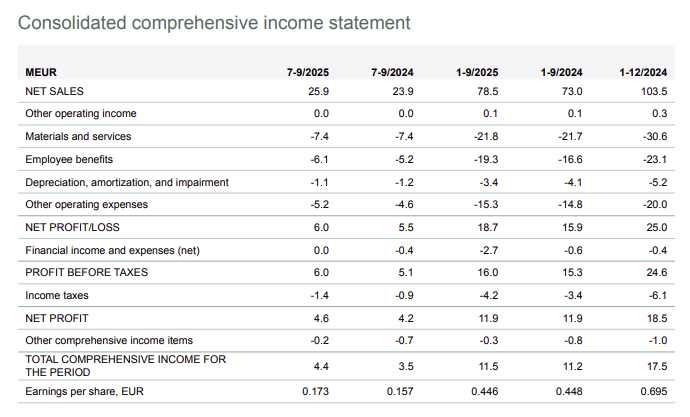

Kun katsoo 1-9/2025 tulosta niin voi huomata, että EBIT on itse asiassa parantunut merkittävästi. Vuoden 2025 aikana se on parantunut 17.8% edellisestä vuodesta. Mutta ikävä kyllä tämä ei ole näkynyt EPSissä. Osa syynä tähän on financial income and expenses rivi, joka näyttää -2,7 miljoona persnettoa. Se on liki 2 miljoonaa enemmän kuin aikaisemmin. Muistaakseni tähän vaikuttaa ensi sijassa valuuttakurssit. Eps on itse asiassa heikentynyt viime vuodesta. Näin ollen kun katsoo P/E:tä voi todeta että yhtiö on kallis ja EPS menee väärään suuntaan.

Valuuttakurssien muutoksia on hankalaa alkaa spekuloimaan, mutta jos yhtiö jatkaa valitsemallaan strategialla ja ei suojaudu valuutoilta, niin jossain vaiheessa tämäkin saattaa kääntyä myötätuuleksi. Joka tapauksessa seuraisin operatiivista tulosta, joko NOPATia tai EBITiä joka on ensi tilassa yhtiöstä riippuvaa kehitystä.

Tämän päivän kurssilaskua voi sitten vain arvailla. Omassa seurannassa aika moni “kasvuyhtiö” on laskussa, aika moni USA:sta riippuvainen yhtiö on laskussa ja aika moni medtech yhtiö on laskussa. On mahdollista että jokin passiivinen tai aktiivinen omistaja laskee jonkin em. sektorin painoa. Toinen mielestäni merkille pantava asia on, että eihän nämä aikaisemmat Helsingin kasvutähdet herätä kiinnostusta. Yhtiöketjut ovat hiljaisia ja osakkeiden likviditeetti on aika heikkoa.