Vaikka ulostulot on olleet karhuisia, onhan omistuksia ollut jos jonkinlaista. Ihan mielellään tuossa kyydissä olisin ollut mukana.

17 tykkäystä

No vähän siinä ja siinä. Aika isolla vivulla ja riskillä taitaa vetää ja vertailukohtakin todennäköisesti price return sepe ![]()

5 tykkäystä

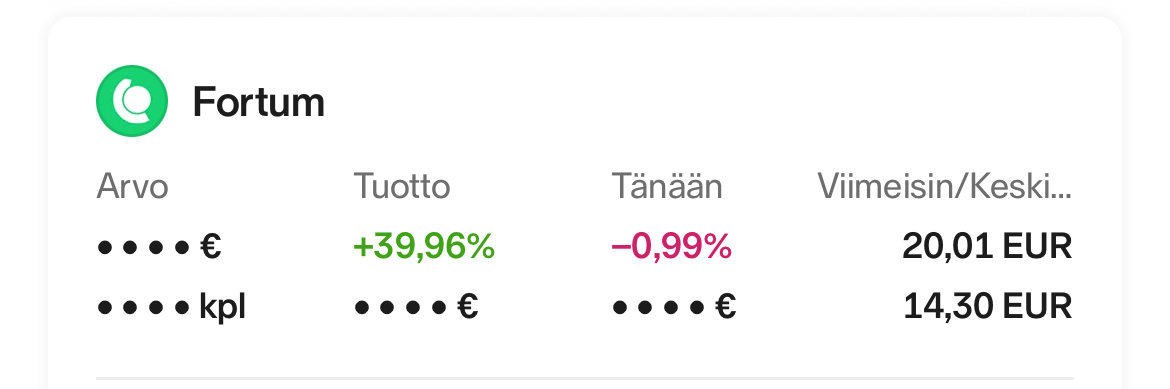

Tämä nykyinen AI-firma (entinen grillihiilifirma) voi nousta vielä tällaisena pördemarkkinalaskupäivänä vielä vihreälle ![]()

26 tykkäystä

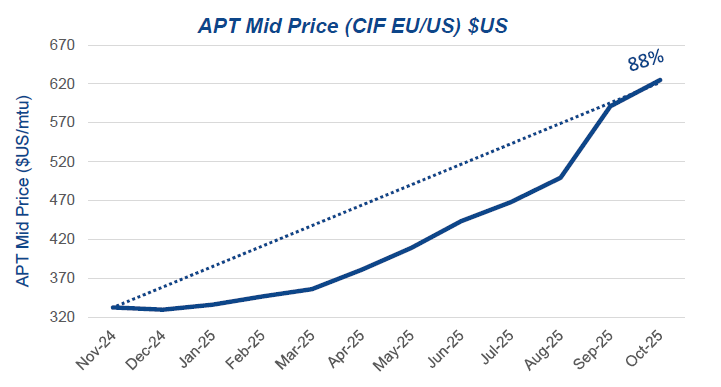

Vauhtia ja vaarallisia tilanteita ollut EQR:n kanssa ja vielä toistaiseksi kurssikehitys ollut “poukkoilevaa”. Volframin hinta jatkanut kipuamistaan, eikä toistaiseksi ole näköpiirissä laskua. Yhtiöllä on pari kaivosta, joista toinen Espanjassa ja toinen Ausseissa, Espanjan kaivos tällä hetkellä jo kannattava, Ausseissa vielä louhitaan ja kärräillään vähän heikompaa kiviainesta, mutta alkuvuodesta sielläkin pitäisi päästä kiinni hyvään tavaraan. Optimistisen scenaarion mukaan tämä saattaisi tehdä jopa markkina-arvonsa verran kassavirtaa ensi vuonna. Mcap nyt semmonen reilu 90Musd ja kilpailija Almontyn suunnilleen 15x suurempi, vaikka toistaiseksi EQR on isompi tuottaja, kuin Almonty. Lainoja erääntyy joulukuussa, joten aivan poissuljettu ei ole vielä yhden annin mahdollisuus ja mielestäni se tällä hetkellä isoimpana “mörkönä” jarruttanee kurssikehitystä. Toivottavasti pääsee myöhemmin vielä postailemaan kurssihehkutuksia. Tätähän ei saa ostettua esim. NN:n kautta, mutta mm. Mandatumin valikoimista löytyy.

3 tykkäystä

Meksikolaistyyliseen pikaruokaan erikoistuneen Chipotlen osakekurssi on laskenut alle puoleen viime joulukuun huipuista. Viime viikkoisen Q3-osarin kurssireaktiokin oli -20% tulosalituksen ja heikon ohjeistuksen myötä. Toisaalta yhtiöllä on useiden vuosien track record kannattavasta kasvusta ja tilaa kasvaa perustamalla uusia ravintoloita pitäisi olla reilusti. taaksepäin katsova P/E 28 hinnoittelee toki edelleen kasvua mutta on ainakin maltillisempi kerroin kuin aiemmin. ![]()

10 tykkäystä

Jees, ja tällaisia markkinareaktioita oli tänään…

ja vaikka, jotkut vetivät iha hyvin, niin silti punaiselle meni. No nämä kaks veljeä eivät niin hyvin vetäneet. ![]()

2 tykkäystä

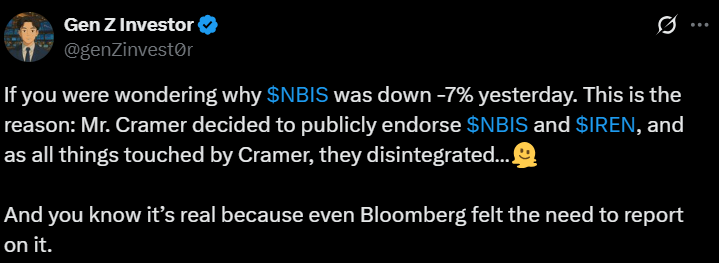

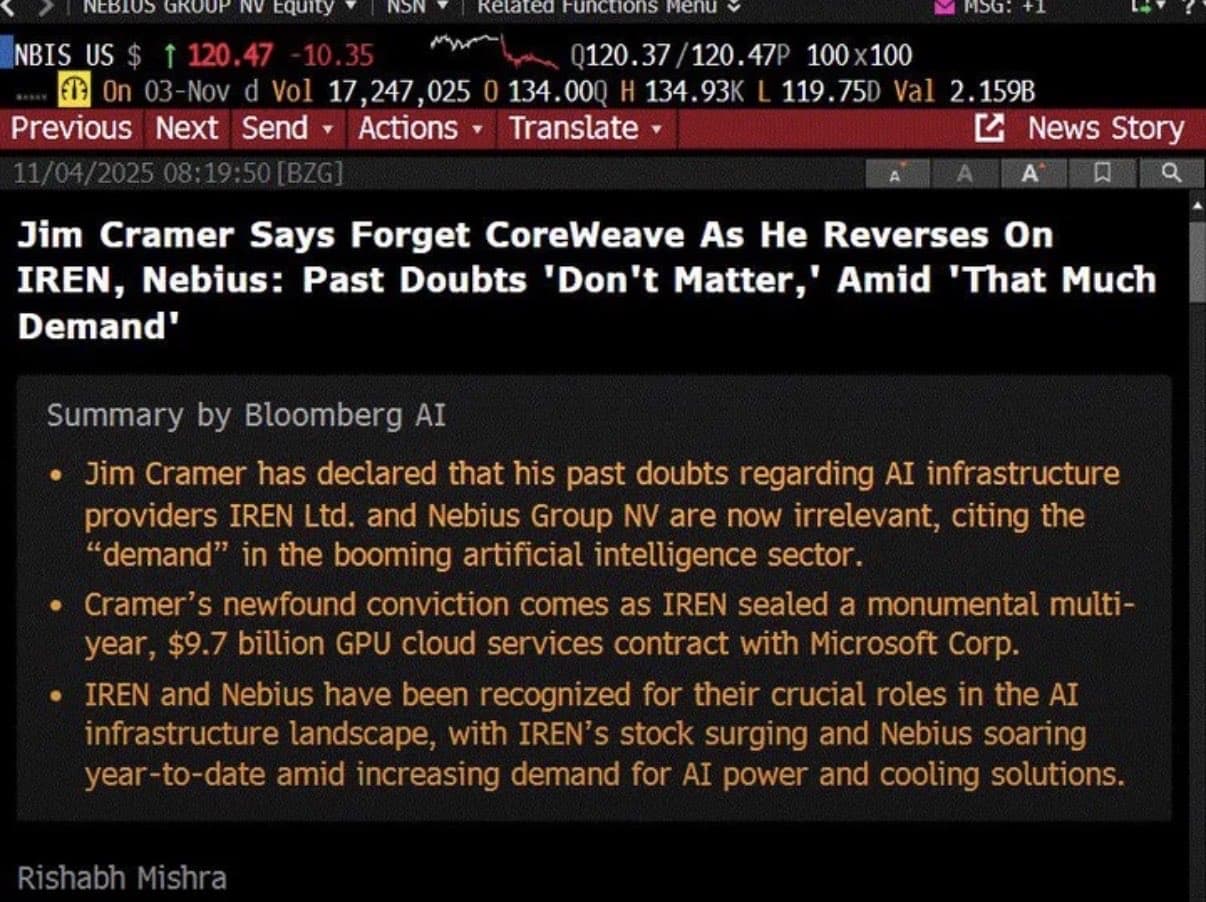

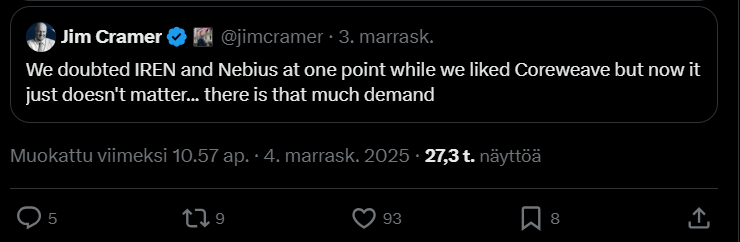

Jahas, laskun pääsyy selvisi, kiitos Amerikan Alokkaan. ![]()

https://x.com/genZinvest0r/status/1985632511561515070

7 tykkäystä

Kohta Sampon tulos ja olishan se mahtavaa josko heillä olisi Nordea-potti edelleen omistuksessa… NYT vasta olisi aika myydä Nordea eikä 2021….

5 tykkäystä

Vallan erikoiset kurssireaktiot NOVO ja NORDEA. NOVON pehmeä tulos palkitaan reilulla nousulla ja Nordean äärimmäisen kovat tavoitteet ja lupaava pääomamarkkinapäivän ulosanti palkittiin - 3% laskulla. No ostin pojan salkkuun 100kpl nordeaa.

11 tykkäystä

Nordea en ole seurannut, mutta Novo ainakin lasketellut useamman viikon jo kohti osaria, eli ei markkinallakaan ollut kovia odotuksia Novoa kohtaan. Voitaisiinko pian jo todeta että Novon pohjat on nähty kun tämän päivän tiedoilla painellaan lievästi vihreällä. Itellä oli pilkki 299dkk, mutta toistaiseksi jäi vielä saamatta. Onhan tässä päivä aikaavielä ![]()

13 tykkäystä

Novon reaktio mitenkään erikoinen ole. Markkinaodotukset ylitettiin. Ohjeistuksen ylälaidan laskua on otettu huomioon tosiaan useampi viikko. Itsekin olin tyytyväinen että alalaita piti. Olis ollu noloa jis se olis edellisistä arvioista laskenut.

Lyhyelläkin aikavälillä pikemminkin nousupaperi kun Trump tekee seuraavan lääkediilin (lihavuuslääkkeiden hinnat alas mutta vakuutuskorvattavuus ylös).

18 tykkäystä

Omeroksen (lääkekehittäjä) vuosi ollut vauhdikas. Lokakuussa otettiin kolminkertaistuminen partneroitumisen myötä, mutta siitä ollaan nyt jo puolituttu ja vuoden kokonaiskehitys pakkasella tällä hetkellä.

Ihan muistutuksena ahnaimpien diilien odottajille, niitä voi tulla mutta kurssi voi laskea ennen sitä niin ettei sitten aina niin kovasti lämmitä.

Mielenkiintoista seurata tulisiko Omeroksesta vielä kurssiraketti, ihan vielä ainakaan en osta.

4 tykkäystä

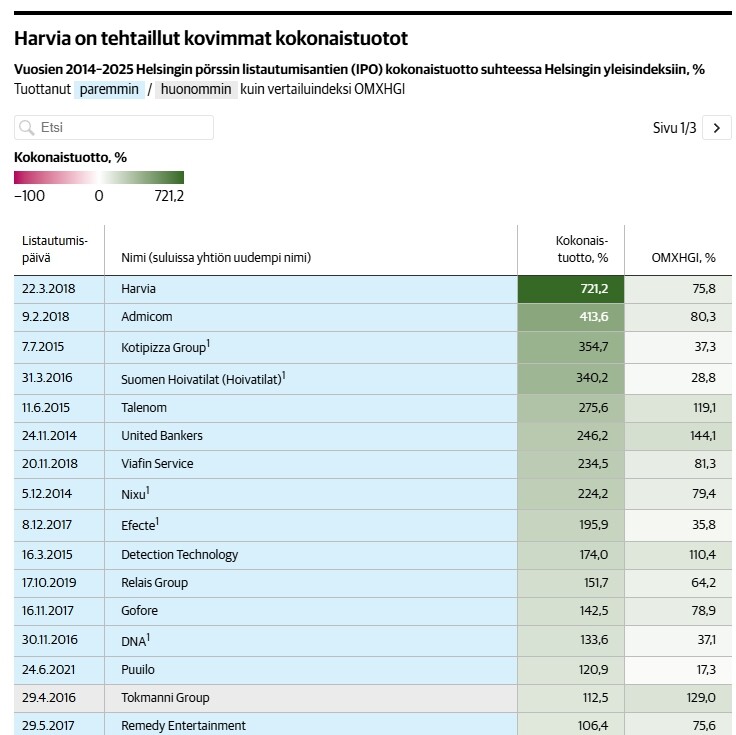

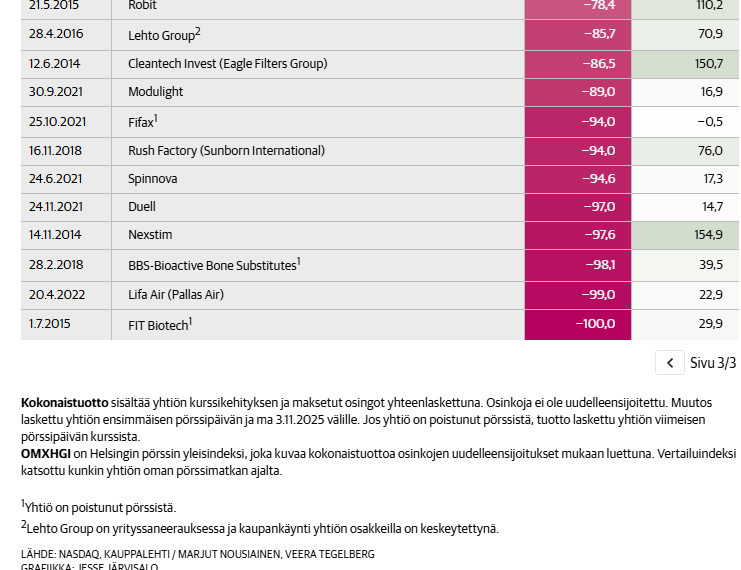

Kauppalehdessä on nyt iso ja hyvin mielenkiintoinen juttu, jossa on käyty läpi kaikkien v. 2014-2025 Helsingin pörssiin listautuneiden yhtiöiden tuotot. Mielenkiintoinen ja iso listaus, lukumääräisesti valtaosa pörssilistautumisista on ollut pettymyksiä. Ohessa kuvakaappaukset parhaista ja huonoimmista tuotoista:

“Puttonen antaa kolme nyrkkisääntöä: Anteihin kannattaa osallistua. Niistä kaikista ei kuitenkaan sovi odottaa isoja pikavoittoa. Jos tuotot haluaa kotiuttaa, kyydistä kannattaa poistua ensimmäisen päivän jälkeen.

Pitkällä, kolmen vuoden aikajänteellä listautujille on tyypillistä alisuoriutuminen indeksiin verrattuna, professorit sanovat. Tähän ei ole yhtä syytä. Ilmiö liittynee siihen, että yritykset osaavat ajoittaa listautumisen hetkeen, jolloin niiden arvo on korkea ja kaikki näyttää hyvältä.

”Pörssissä elämä ei sitten olekaan niin auvoista, eivätkä kasvunäkymät toteudu odotetusti”, Puttonen sanoo.”

“Vuosien 2014–2025 IPOista joka kolmas on peitonnut pörssitaipaleellaan osingot huomioivan vertailuindeksin, KL:n laskelmista selviää. Ylipäätänsä useampi kuin neljä kymmenestä oli tehnyt osingot mukaan luettuna kokonaistuottoa.”

6 tykkäystä

Tuo artikkeli ei sinänsä kerro hirveästi onko listautumisanteihin kannattanut osallistua, koska tuottoja ei ole laskettu listautumisannista lähtien. Esimerkiksi Kempowerin listautumishinta oli 5.74€, kurssi nyt 15€ eli tuottanut 160%. Taulukossa tuotto on 96%

2 tykkäystä

Totta joo. Toki jos olisi osallistunut isommilla summilla jokaiseen antiin lopputulos olisi todennäköisesti vielä huonompi, koska “hyvistä” anneista sai aika vähän osakkeita, kun taas “huonoista” sai paljonkin osakkeita. Esim. juurikin Kempowerista ei annista saanut isoa määrää osakkeita:

(Kempower: Yleisöannista uusia osakkeita tulee siis kokonaisuudessaan noin 1,4 miljoonaa. Koska yleisöannissa uusia omistajia tuli noin 34 000, tarkoittaa se keskimäärin 41 osaketta yksittäistä piensijoittajaa kohden. Se puolestaan tarkoittaa 5,74 euron merkintähinnalla alle 237 euron sijoitusta yhtiöön.)

2 tykkäystä

En tähän hätään osaa siteerata tutkimuksia, mutta muistelen lukeneeni, että ensimmäisen päivän tuotot ovat tilastollisesti usein positiivia, mutta kuten xlat sanoi niin hieman pitemmän ajan kuluessa IPO:t yleensä häviävät markkinalle.

Spin offit sen sijaan ovat yleisesti ottaen yliperformoineet.

1 tykkäys

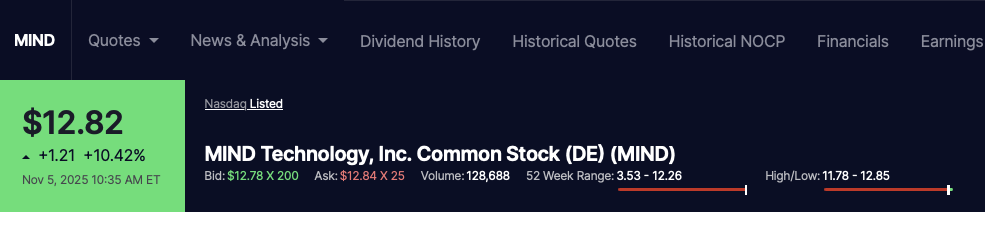

Hivenen hirvittää MIND:n nousu. 3 vuoden korkein noteeraus ja niitä on jo tullut parin viikon aikana useita. Taas tuli kevennettyä, jotta positio pysyy inhimillisenä. 400 lappua lähti AOT:lta ja yrityksen AOT:lta. En nyt keksi muuta ajuria kuin harvinaisten metallien etsinnän hype ja sen mahdollinen laajamittainen siirtyminen merten puolelle. Salkuissa jäljellä vielä 3660 kuponkia. Shortteja otettu 9,50 hinnalla tukevasti, ei tietoa ovatko vielä jäljellä, mutta jos ovat, voi jo hivenen kuumottaa.

Kiitos pitkälti MIND:n, saa verottaja nyhdettyä minulta 15k Suomen taloutta paikkaamaan.

10 tykkäystä