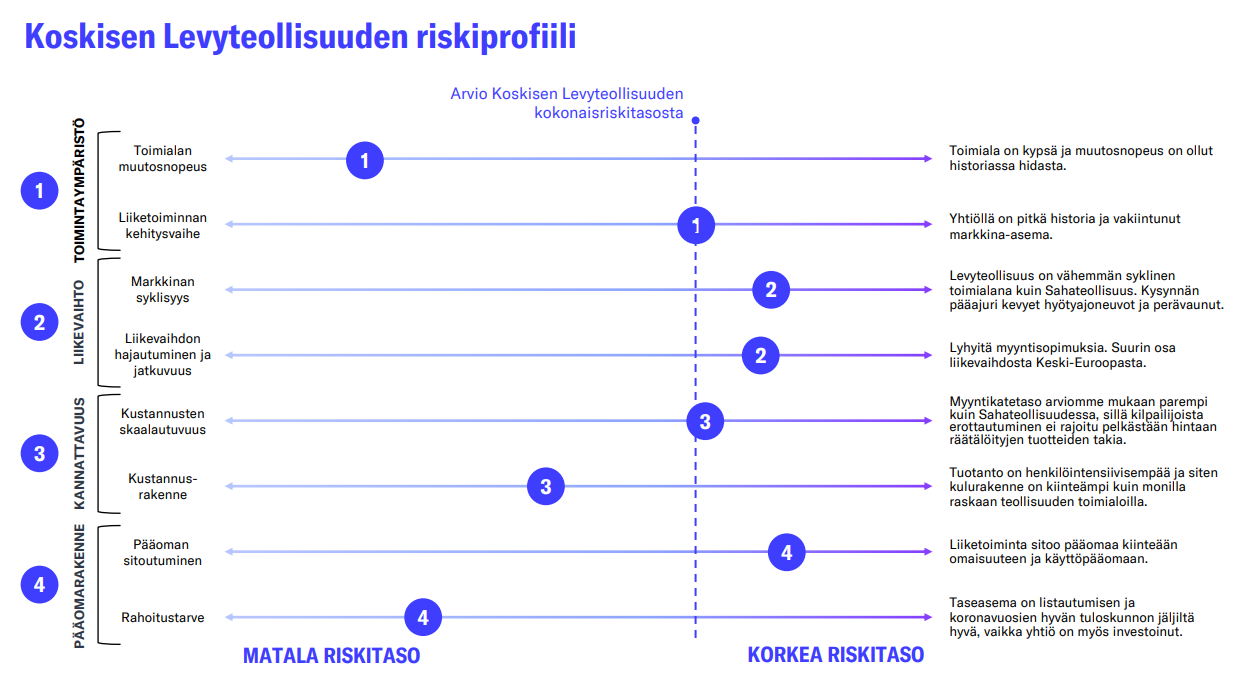

Antti on tehnyt laajan raportin Koskisesta.

Koskinen on siirtymässä viime vuosien erittäin aktiivisesta investointivaiheesta kohti hieman rauhallisempaa kannattavan kasvun jaksoa. Lisäksi Koskisen tuloskunnon pitäisi saada vetoapua, kun globaali rakentaminen elpyy jo vuosia vallinneesta heikommasta suhdanteesta aikanaan. Tätä on mielestämme kuitenkin hinnoiteltu osakkeeseen sopivasti, sillä pääosa arvonmääritysmenetelmistä indikoi osakkeen hinnoittelun olevan varsin neutraali. Toistamme Koskisen 9,00 euron tavoitehintamme ja vähennä-suosituksemme.

Rapsasta lainattua:

Pidemmän aikavälin ennusteet

Odotamme Koskisen pidemmän aikavälin orgaanisen kasvunäkymän olevan terve, kun ympäristötietoisuus ja puurakentamisen suosio kasvaa tulevaisuudessa. Odotamme isossa kuvassa yhtiön kykenevän noin globaalin talouskasvun tasoiseen liikevaihdon kasvuun, mikä tarkoittaa pitkällä aikavälillä 2-3 %:n kasvua. Huomautamme kuitenkin, että vuositason muutokset voivat olla erittäinkin voimakkaita riippuen talouden ja rakentamisen syklien vaiheista. Ennusteemme eivät sisällä yritysjärjestelyjä, vaan pohjautuvat orgaaniseen kasvuun

4 tykkäystä

Koskisen on siitä erikoinen pohjoismainen SME-yhtiö, että osakkeen kurssi on kaikkien aikojen korkeimmalla tasollaan.  Myös vuosituotto vuoden 2022 listautumisessa yhtiöön uskoneille on ollut mukavat vajaat 15 % vuodessa. Tuotti on tullut kertoimien noususta ja pääosin maltillisista osingoista, sillä listautumishetkellä yhtiö oli tullut juuri ulos väkivahvasta tulossyklistä ja listautumishinnalla osakkeen arvostus oli taaksepäin katsottuna hyvin alhainen.

Myös vuosituotto vuoden 2022 listautumisessa yhtiöön uskoneille on ollut mukavat vajaat 15 % vuodessa. Tuotti on tullut kertoimien noususta ja pääosin maltillisista osingoista, sillä listautumishetkellä yhtiö oli tullut juuri ulos väkivahvasta tulossyklistä ja listautumishinnalla osakkeen arvostus oli taaksepäin katsottuna hyvin alhainen.

Kuten tuoreen laajan raportin otsikkokin sanoo, viime vuosien mittavien investointien ansiosta Koskisen tuloskunto on mielestäni aiempaa vahvemmalla pohjalla ja yhtiössä voi olla mukavaa tulosvipua, kun Euroopan rakentaminen alkaa aikanaan toipua. Toisaalta suhdannekäänteen merkkejä ei rakennussektorilla vielä näy ja Iranin sodan heijasteet inflaatioon ja markkinakorkoihin voivat siirtää elpymistä edellään. Osake on kuitenkin usean arvonmääritysmenetelmän muodostaman kokonaiskuvan valossa neutraalisti hinnoiteltu vuoden tähtäimellä, sillä viimeisen vuoden noin 40 %:n kurssinousussa odotuksetkin ovat jo jossain määrin kohonneet. Näin ollen pysymme vielä potentiaalista huolimatta varovaisissa tarkkailuasemissa osakkeen suhteen.

2 tykkäystä