En tiedä kiinnostaako yhtiö ketään, mutta huomasin yhtiön omistajalistan olevan oikea pörssin ensemble-kokoonpano Koskisten suvun lisäksi.

TOP100 listalla ovat mm.

Nokialla uraa tehnyt Anssi Vanjoki

Remedyn entinen talousjohtaja Mika Reini

Raision entinen toimari Pekka Kuusniemi, joka on myös Koskisen hallituksen pj

Sahayrittäjä Pekka Kopra

Ingman Group

Autokauppias Jarmo Rinta-Jouppi

Onko puukaupan jarru näkynyt tarjonnassa ja sitä kautta hinnoissa? Onko Koskisella jalka jarulla ostoissa.

Milloin yhtiö odottaa markkina käännettä rakentamisessa. Uskaltaako yhtiö ajaa varastot pullolleen, jotta tarjottavaa on käänteen hetkellä vai uskotaanko kapasiteettiin? Usein käänteissä se kellä tavaraa on saattaa paremmin tehdä rahaa. Mikä ajatus yhtiöllä on juuri nyt tekemisessä: rohkeasti täysiä vai varovasti käsijarrulla?

Matalasuhdanteissa kuluja karsitaan ja henkilöstöä optimoidaan kuten alalla on nähty ja tämä aiheuttaa usein henkilöstössä epävarmuutta ja heikentää yhteishenkeä. Miten Koskinen konkreettisesti varmistaa tärkeän tuotannon henkilöstön jaksamisen ja pysymisen?

Koska kehitys on aina turva tulevaan. Onko Koskisella lupaavia innovaatioita putkessa?

Sahateollisuuden markkinadynamiikkaan liittyen myös kiinnostaisi kuulla Pahtan kommentteja millaisia kerrannaisvaikutuksia näillä Yhydsvaltojen Kanadalle asettamilla tariffeilla on?

Mutta mitä nyt kesän aikana/jälkeen on nähty on Kanadalaisten metsäteollisuuden toimijoiden sekä provinssitason ministereiden/liittovaltiotason premierien toimesta on erittäin aktiivista reissaamista Aasiaan; eli Kanada koittaa tunkea nyt tähän saakka USAan menneet havusahatavaran Japaniin, Etelä-Koreaan, Taiwaniin ym. Mitä alan puskaradiosta olen kuullut, mm. Japanilaiset ovat jo alkaneet vaihtamaan toimittajia. Toisaalta samaan aikaan Eurooppalaiset yritykset ovat alkaneet aggressiivisemmin paikkaamaan Kanadan jättämää tyhjiötä Yhdysvalloissa, sillä Yhdysvaltojen sisäisellä tarjonnalla tätä ei vielä vuosiin/vuosikymmeneen korvata (joidenkin arvioiden mukaan tämä vaatisi 60-70 uuden keskikokoisen sahan perustamista).

Onko Koskisen sahatavarapuolella lähdetty ennakoimaan näitä markkinamuutoksia jollain tavalla?

Hyvä asia. Koskisen Oyj pystyy nopeasti mukautumaan markkinatilanteeseen. Minulla paljon ystäviä töissä Koskisella. Sitten kun on lattiatason tietoa miten menee, ja mitä tehtailla tapahtuu. Täytyy lisätä…

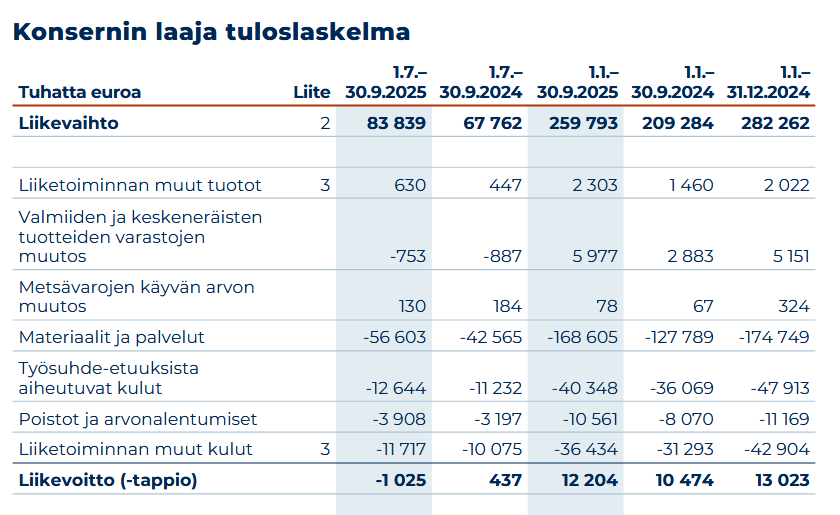

Liikevaihto kasvaa hyvin yli 20% tahtia sekä Q3 että YTD. Mutta miksi erä Materiaalit ja Palvelut kasvaa yli 30% tahtia? Se vie tulosta aika vauhdilla alaspäin.

Kasvusta valtaosa on volyymien nousua, mikä tietenkin valmistavassa teollisuudessa nostaa materiaali- ja palvelukuluja. Ylisuhteiseksi materiaali- ja palvelukulujen kasvun nostivat luultavasti etenkin liikevaihdon painottuminen matalamman myyntikatteen Sahateollisuuteen (ml. Iisveden Metsän osto) sekä tukkipuun hinnan nousu. Koskisen käytti oletettavasti alkuvuoden aikana nykyhintoja korkeammalla ostettuja varantoja.

Koskisen Q3:n numerot olivat kiistatta vaisut suhteessa vertailukauteen ja odotuksiin, vaikka tuota alaskirjauksen vaikutusta siivottaisiinkin pois. Kommentti on täällä ja webcast alkaa kohta täällä.

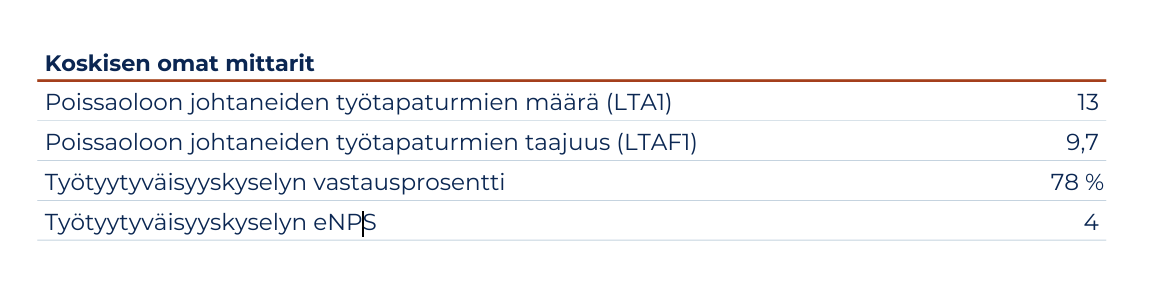

Yhtiöt raportoivat massiivisissa vuoskareissaan usein henkilöstötyytyväisyyttä. Koskisen enps oli 2024 4, mikä ei kait ole kovin hyvä joskin ei huonokaan lukema.

Kyselyt antaisivat muuten arvokasta dataa, mutta kun näitä kyselyitä tehdään yleensä käyttäen (e)NPS-luuserimetriikkaa, mikä ei kerro henkilöstötyytyväisyydestä mitään ja siksi luku on käytännössä hyödytön. Matematiikka NPS-lukujen taustalla on kumottu jo yli 10 vuotta sitten, mutta silti sitä vieläkin näkee joka puolella eläinhenkien ja keittiöpsykologian täyttämillä bisnesareenoilla.

Antti haastatteli Koskisen toimaria Jukka Pahtaa Q3:n tiimoilta

Aiheet:

00:00 Aloitus

00:10 Q3:n kehitys

02:31 Tuotantohaasteet

04:09 Varastossa alaskirjaus

05:07 Logistiikkasektorin kysyntä

06:26 Iisveden Metsän integraatio

09:25 Tullien vaikutus

12:09 Koskisen ei panosta Yhdysvaltoihin

13:08 Rakentaminen

15:50: Raakapuun hinta tullut huipuista alas

19:27 Puuvarantojen kasvattaminen

20:35 Briketin valmistaminen aloitettiin

22:06 Painopisteet ensi vuodelle

Tässä on Viljakaiselta yhtiöraportti Koskisen Q3:n jäljiltä.

Koskisen Q3-raportti oli tuloksellisesti pettymys, mutta taustalla oli osin kertaluonteisiakin tekijöitä ja ennustemuutokset lähivuosien osalta jäivät lopulta melko vähäisiksi. Näkemyksemme mukaan Koskisella on selvää tuloskasvupotentiaalia lähivuosina, kun rakentamisen suhdanne asteittain elpyy ja yhtiön viime vuosien mittavat investoinnit saavuttavat lentokorkeutensa. Tätä on kuitenkin mielestämme leivottu jo sopivasti osakkeeseen sisään kuluvan vuoden yli 30 %:n kurssinousussa, minkä takia osakkeen tuotto-odotus jää 12 kk:n tähtäimellä noin tuottovaatimuksen tienoille.

Rapsasta lainattua:

Taloudellinen asema on yhä tukevalla pohjalla

Koskisen nettovelkaantumisaste oli Q3:n lopussa kohtuullinen 25 % (Q3’24: nettovelkaantumisaste 8 %). Näin ollen yhtiön tase on mielestämme hyvässä kunnossa, vaikka Iisveden Metsän oston ja viime vuosien investointien takia pääomia on viime vuosina allokoitu merkittävästi kasvustrategian toteuttamiseen. Investoinnit myös jatkuvat etenkin Levyteollisuuteen ja Järvelän uuden sahan kuivauskapasiteettiin, mutta orgaanisten investointien osalta tahti lienee kuitenkin jo rauhoittumaan päin.

Tässä on Antin kommentit siitä, miten Koskisen käynnistää Levyteollisuuden investointiohjelman toisen vaiheen investoinneilla joiden arvo on noin 7 miljoonaa euroa.

Koskisen tiedotti perjantaina käynnistävänsä Levyteollisuuden investointiohjelman toisen vaiheen. Investointi on jatkumoa yhtiön aiemmin julkistamalle kolmivuotiselle investointiohjelmalle, jonka tavoitteena on kasvattaa vanerituotannon kapasiteettia ja parantaa tuottavuutta. Uutinen oli odotettu, ja myös toisen vaiheen investointiohjelman koko on suunnilleen odotustemme mukaisessa pallokentässä.

Tässä on Antin kommentit Koskisen järjestämästä hiljaista jaksoa edeltävästä puhelusta.

Koskisen piti maanantaina hiljaista jaksoa edeltävän puhelun ja julkaisi puhelussa läpikäydyt kysymykset ja vastaukset. Ne ovat luettavissa täältä. Yhtiön viestin perusteella Q4 sujui operatiivisesti ja markkinan osalta pitkälti odotusten mukaisesti ilman merkittäviä yllätyksiä. Emme lähtökohtaisesti näe muutostarpeita Koskisen Q4:n ennusteissamme puhelun annin perusteella.

Tässä on Antin ennakkokommentit, kun Koskisen julkaisee Q4-tuloksensa perjantaina.

Odotamme Koskisen liikevaihdon ja tuloksen kasvaneen selvästi vertailukaudesta Q4:llä. Kasvua ja tuloskuntoa ovat tukeneet erityisesti Sahateollisuuden vahva volyymikasvu sekä Iisveden Metsän osto. Koskisen vuoden 2026 ohjeistuksen odotamme indikoivan liikevaihdon kasvua ja haarukan keskikohdan osalta paranevaa oikaistua käyttökatemarginaalia. Osinkoaan odotamme Koskisen korottavan noin 40 % 0,20 euroon osakkeelta. Mielestämme Koskisen osakkeeseen on toistaiseksi leivottu varsin sopivasti sisään ennustettua mutta etenkin vielä mittakaavaltaan epävarmaa tuloskasvua (2025e ja 2026e: oik. P/E 20x ja 11x).

Koskisen tänään aamulla raportoima Q4-tulos oli kaksijakoinen. Koskisen kasvoi ennusteiden mukaisesti 30 % Iisveden Metsän yritysostosta ja Sahateollisuuden volyymien kasvun ansiosta, mutta kannattavuus jäi varsin selvästi odotuksista. Tulosta rasittivat erityisesti Sahateollisuuden korkeat puukustannukset ja kausiluonteisesti laskeneet sahatavarahinnat. Myös vuoden 2026 ohjeistus jäi markkinaodotuksia varovaisemmaksi kannattavuuden osalta. Osinkoehdotus nousi vertailukaudesta 17 % 0,14 euroon osakkeelta, mutta meidän ja konsensuksen ennusteissa oli suurempikin korotus. Alustavan arviomme mukaan ainakin Koskisen konsensusennusteisiin kohdistuu negatiivisia muutospaineita tälle vuodelle Q4:n kannattavuuden ja ohjeistuksen ajamana.

Antti haastatteli Koskisen toimitusjohtajaa Jukka Pahtaa mm. Q4:sta ja yhtiön näkymistä.

Aiheet:

00:00 Aloitus

00:11 Loppuvuoden kehitys liiketoiminnoittain

01:06 Levyteollisuuden kaksijakoinen kehitys

03:23 Rakentamisen ja remontoimisen piristymisen vaikutus

04:41 Koivuvanerin kasvanut tilauskanta

05:52 Sahateollisuuden korkeat puukustannukset ja laskeneet sahatavarahinnat

07:55 Puun hankinta

09:13 Tukin ja kuidun hintaeron merkitys

11:21 Hakkeen hinnoittelu

12:10 Hintojen kehitys Sahateollisuudessa

13:42 Keski-Euroopan puumarkkina

15:50 Japanin tilanne

17:40 Ohjeistuksen taustatekijät

20:27 Voitonjakoehdotus

Toistamme Koskisen 9,00 euron tavoitehintamme ja vähennä-suosituksemme. Laskimme lievästi Koskisen lähiaikojen ennusteitamme kuluvan vuoden ohjeistuksen oltua piirun odotuksiamme varovaisempi. Näkemyksemme mukaan Koskisella on selvää tuloskasvupotentiaalia lähivuosina, kun rakentamisen suhdanne asteittain elpyy ja yhtiön viime vuosien mittavat investoinnit saavuttavat lentokorkeutensa. Tätä on kuitenkin mielestämme leivottu jo sopivasti sisään osakkeeseen (2026e: P/E 12x), minkä takia osakkeen tuotto-odotus ei nouse toistaiseksi tuottovaatimusta korkeammalle.

Tässä on Antin kommentit hiljaista jaksoa edeltäneestä puhelusta.

Koskisen julkaisi tiistaina hiljaista jaksoa edeltävän puhelun kysymykset ja vastaukset, jotka vaikuttivat piirtävän odotuksiamme varovaisemman kuvan alkuvuoden liiketoiminnan kehityksestä. Vaikka markkinatilanne on pysynyt pääosin odotustemme mukaisena, Järvelän sahan tekniset haasteet, poikkeuksellisen kylmä sää ja korkea energian hinta ovat rasittaneet Sahateollisuuden tuotantomääriä ja molempien yksiköiden kannattavuutta. Toisaalta koivuvanerin kysyntä on säilynyt hyvänä ja Levyteollisuuden tilauskirjat ovat olleet alkuvuonna tavanomaista vahvemmat. Päivitämme ennusteemme tarvittaessa ennen Koskisen 15.5 julkistettavaa Q1-tulosta.