Kauppahinta noin 900 miljoonaa euroa. Kolmasosa maksetaan Kojamon osakkeilla (osakekohtainen hinta 11,809 euroa). Liikkeellelasketut uudet osakkeet (24 666 667 kpl) vastaavat noin 10 % Kojamon osakemäärästä –> Kojamon osakkeen omistajien omistusosuus dilutoituu kaupan yhteydessä tuon 10 % verran.

Lisäksi Kojamo maksaa 600 miljoonaa euroa käteisellä. Jos lainan korko olisi 4 %, vuotuiset korkokustannukset nousisivat 24 miljoonalla eurolla.

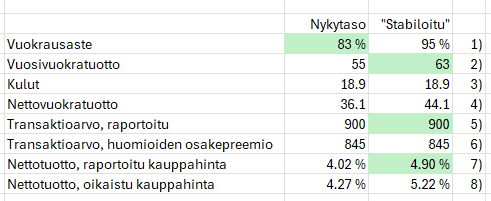

Kojamon vuokrausaste q3/2025 oli 94,4 % (Varman portfolion vuokrausaste 83 %). Vaatii runsaasti työtä saada uuden portfolion vuokrausaste edes tyydyttävälle 90 % tasolle. Kun Varman portfolion vuokrausaste lähenee Kojamon omaa vuokrausastetta, vuotuinen nettovuokratuotto olisi noin 63 miljoonaa euroa (Kojamon arvion mukaan).

Arvio Kojamon ensi vuoden nettovuokratuotosta OP:n analyysin mukaan on 313 m eur (ennen tämän kaupan vaikutuksia). Mikäli Varman portfolio toisi jo ensi vuonna tuon Kojamon arvioiman 63 miljoonaan nettovuokratuoton (todennäköisesti tässä oikeasti kestää vuosia). Yhteenlaskettu nettovuokratuotto olisi 376 miljoonaa euroa.

Jos 376 m eur nettovuokratuotto arviosta vähennetään lisääntyneiden korkokustannusten vaikutus, saadaan 376 m eur - 24 m eur = 352 m eur. Tästä jos vähentää osakkeen diluution vaikutukset eli 10 %, saadaan 352 m eur* 0,9 = 316,8 m eur. Eli vanhan omistajan nettovuokratuotto kasvaisi OP:n arvioimasta 313 miljoonasta 316,8 miljoonaan. Eli 3,8 miljoonan hyöty vanhoille omistajille.

Toinen tapa tarkastella asiaa

Kun uuden portfolion 63 m euron nettovuokratuotosta vähennetään arvio lisääntyneistä korkokustannuksista (24 miljoonaa, jos korko olisi 4 %), jää jäljelle 39 miljoonaa euroa. Tästä vähennetään vielä 10 % diluution vaikutus niin jäljelle jää vanhalle omistajalle 39*0,9 = 35,1 m eur.

OP:n arvio Kojamon v 2027 nettovuokratuotosta dilutoidaan 10 % pois, niin vanhan omistajan osuus nettovuokratuotosta laskee (313 m eur * 0,1) eli 31,3 miljoonaa euroa. Eli vanha omistaja menettää alkuperäisestä Kojamon portfoliosta 31,3 miljoonaa euroa diluution seurauksena, ja uutta portfoliota saadaan lisää 35,1 miljoonaa euroa. Tässä laskutavassa tulee sama 3,8 miljoonaan nettopositiivinen vaikutus vanhoille omistajille.

Jos uuden portfolion nettovuokratuotto ei toteudukkaan arvioiden mukaisesti, niin luonnollisesti kaupan järkevyys Kojamon omistajien kannalta muuttuu.

On mahdollista, että laskuni on täysin virheellinen. Lisäksi käytin paljon oletuksia mm. OP:n arvio Kojamon ensi vuoden nettovuokratuotosta, uuden rahoituksen kustannuksista, Kojamon oletus Varman portfolion nettovuokratuosta.

Toivon jonkun kommentoivan tätä, kuka mahdollisesti tietää paremmin.