Keskossa on yhtiönä yksi riemastuttava puoli - heidän vuosikertomustensa muoto ei ole viimeiseen vuosikymmeneen juurikaan muuttunut ja he ystävällisesti ilmoittavat pääoman tuoton ja investoinnit segmentittäin. Pääoma riviä ei ole tällä vuosikymmenellä enää näkynyt, mutta jos tietää liikevoiton ja ROCE%:n niin siitähän voi suht. simppelisti laskea arvioin siitä sitoutuneesta pääomasta jota käyttävät tuloksensa mittaamiseen.

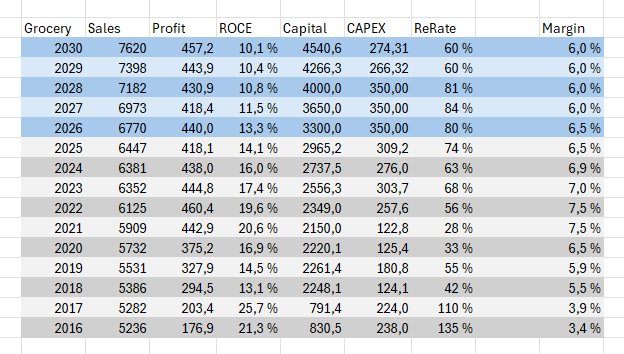

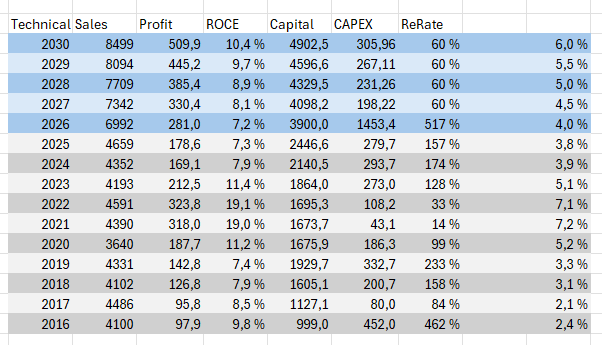

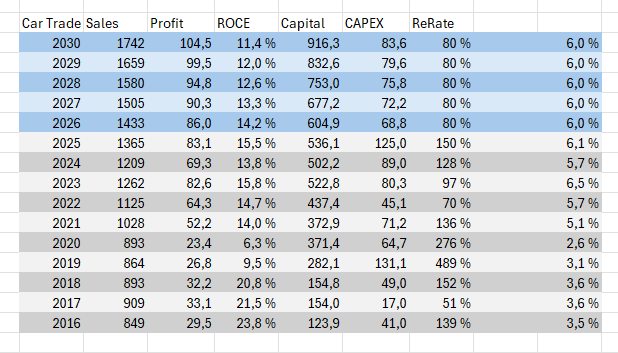

Segmentittäin viimeisen vuosikymmenen aikana ruokapuolelle on investoitu 2,16 MrdEUR, tekniseen kauppaan 2,25 MrdEUR ja autokauppaa (yllätyksekseni) hieman alle 715 MEUR.

Investointeihin nähden liikevaihdon kasvu on ollut pientä (2% CAGR ruoka- ja teknisen kaupan puolella ja n. 5% autokaupassa), mutta kannattavuus on parantunut kaikilla toimialoilla.

Jos tarkastellaan edellistä 10-vuotta kokonaisuutena vaikuttaa vahvasti siltä, että ensimmäinen puolisko on onnistuneesti nostettu kannattavuutta ja sen jälkeen on lähdetty investoimaan kasvuun. Tämän kääntöpuoli on, että viiden vuoden kuluoptimoinnin jälkeen erinomaisilta näyttävät pääoman tuottoluvut kärsivät.

~15% pääomantuotto ja ripeä kasvu 20 'jaardin liikevaihdon saavuttamiseksi ovat aina olleet keskenään jännitteisiä tavoitteita, ja suuret yrityskaupat sitovat suuria määriä pääomaa vaikeuttaen tavoitteen saavuttamista - ainakin lyhyellä aikavälillä.

Minusta 5-vuoden aikahorisontti on vielä sijoituskontekstissa lyhyt. Ei yhtiön laatua sitä lyhyemmällä aikavälillä mielestäni voi käsitellä, oli sitten kyse toteuman tarkastelusta tai tulevaisuuden ennustamisesta.

Yhdyn huoleesi, että ROCE%-tavoitteen saavuttaminen vaikuttaa varsin kaukaiselta, mutta tämä ei koske vain teknistä puolta vaan kyllä sen eteen joudutaan tekemään ruokapuolellakin ihan hartiavoimin töitä ja suunnitellut investoinnit uusiin hypermarketteihin painavat sielläkin.

Laadin pienet laskelmat tilanteen hahmottamiseksi, edellisen 10 vuoden tilanne ja kaavamainen ennuste vuoteen 2030-asti. Luvut ovat Keskolta, en ole niitä viitsinyt tarkastaa - tämä on kuitenkin huvin ja urheilun vuoksi. Myös minun tekemät virheeni ovat hyvin mahdollisia.

Ruokakaupan puolella olen pyrkinyt huomioimaan vuoteen 2028 asti kaavaillut investoinnit myymäläverkostoon, niin kohonneina investointikustannuksina kuin korkeampana myynnin kasvuprosenttina (edeltävään 10 vuoden jaksoon verrattuna).

Olen myös tehnyt oletuksen, että liikevoittomarginaali on laskeva. Itse näen 20-luvun alun >7% marginaalit poikkeuksellisina, sekä suomalaisen, että maailman laajuisen päivittäistavarakaupan näkökulmasta. Tällaisessa skenaariossa pääomantuottoon kohdistuu lisää paineita entisestään.

Teknisen kaupan puolella kohdistin Dahl:n ilmoitetut luvut jo vuodella 2026, vaikka todennäköisesti toteutus onkin vasta ensi kalenterivuodella.

95 miljoonan vertailukelpoinen liikevoitto on nykäisty aiemmin langassa esittämäni tulitikkuaskin kyljestä ja liikekaupasta olen kohdistanut 1.200 MEUR sidottuun pääomaan - se on nätisti kauppasumma, mutta syntyvää liikearvoa arvioidessani tulin siihen tulokseen, että edellisistä kaupoista sitä on syntynyt n. 1/4 kauppasummista ja kun tuohon lyö päälle n. 300 MEUR vuokravastuut käyttöomaisuudeksi niin pääsee siihen mistä aloittikin. Tee työtä jolla on tarkoitus

Kuvatunlaisessa tilanteessa Dahlin konsolidointi ei itseasiassa heikennä toimialan pääomantuottoja sen kannattavuus kun näyttäisi olevan hieman parempi kuin lopun kokonaisuuden. Olen olettanut, että kasvuinvestoinnit laitettaisiin hetkeksi jäihin suuren kaupan sulattelemiseksi ja investointiaste olisi n. 60% (toimialan keskiarvo operatiivisesta kassavirrasta laskettuna - laskelmissani olen olettanut Keskon ilmoittaman vertailukelpoisen liikevoiton olevan sama luku).

Oletan liikevoittomarginaalin nousevan tavoitetason alalaitaan eli 6% 2030-mennessä ja samalla oletan liikevaihdon kasvun olevan hieman yleistä talouskasvua nopeampaa (ei vähiten viimevuosien panostusten ansiosta). Tämä luonnollisesti vaatii positiivista käännettä rakentamisessa.

Lopputuloksena 30-luvulle tultaessa olisi talotekniikan pääomantuottoluvut aivan linjassa ruokakaupan kanssa - Dahl-oston vaikutuksesta huolimatta.

Autokaupassa olen vain olettanut, että nykyinen kannattavuus ja kasvitahti (keskimäärin) jatkuisivat vuosikymmenen loppuun. 80% uudelleeninvestointitarve huomioi sen, että toimialalla sitoutuu keskimäärin enemmän käyttöpääomaa.

Näilläkin luvuilla Keskon autokauppa olisi erinomaisen kannattavaa.

Koko konserni tilikaudella 2030 tekisi näillä oletuksilla n. 18.000 MrdEUR:a liikevaihtoa, ~1,1 MrdEUR liiketulosta 6% liikevoittomarginaalilla, ja konsernin sitoutunut pääoma olisi vähän yli 10.000 MrdEUR. Pääoman tuotto olisi siis vain hieman yli 10% - sinällänsä kelvollinen tulos ja kun pääomankeskikustannus olisi kuitenkin 3%-yks. alhaisempi niin kokonaisuus kyllä loisi omistaja-arvoa. Myös Dahl-kauppa olisi ollut kannattava.

Vaikka näin laskettuna päädynkin lopputulokseen, että kaikki liiketoiminta-alueet olisivat suurinpiirtein yhtä kannattavia niin marginaalien kuin pääomantuottojen puolesta niin on toki hyvä huomioida, että päivittäistavarakauppa on merkittävästi vähemmän suhdanneherkkää.

Siten on arvokkaampaa ansaita 100 miljoonaa siellä kuin 100 miljoonaa LVI-tukkuna ja kummatkin arvokkaampia kuin 100 miljoonaa autokauppiaana.

Siitä huolimatta olen sitä mieltä, että Keskolta on hyvä liike keskittyä teknisen kaupan kasvattamiseen; ensinnäkin Suomen elintarvikekauppa on loppuunaste saturoitu, eikä se hyvällä tahdollakaan voi kasvaa (pidemmän päälle) kansantaloutta nopeammin. Lisäksi Keskon kelpailuedut alalla ovat rajattu kotimaahan - en näe että niitä voisi järkevästi siirtää ulkomaiseen kasvuun, ja en näe Keskon vallihautaa ollenkaan niin syvänä kuin sen monet tuntuvat mieltävän. Kilpailijalla (S-ryhmällä) on itsellään suuri joukko rakenteellisia kilpailuetuja ja viimeaikaiset marginaalit ja pääomantuotot on tehty poikkeuksellisessa tilanteessa ja tulevaisuus investointien kustannuksella (Keskohan on menettänyt markkinaosuuttaan). Kaupan päälle Keskon kannattavuus ei ole välttämättä heijastunut K-kauppiaiden pussiin, eikä keskusliike voi loputtomasti keikuttaa tasapainoa omaksi hyväkseen - kauppiaat heidänkin tavaransa kuitenkin pitkälti myy. Teknisen tukkukaupan kasvunäkymä voi sen sijaan lyhyellä aikavälillä poiketa merkittävästi enemmän yleisestä talouskehityksestä ja kilpailuastelma on Keskolle suotuisampi. Varsinkin Dahl-kaupan jälkeen, heistähän tulee ylivoimaisesti suurin pohjoismainen toimija eikä kukaan muu olisi vastaavasta markkinajohtaja kaikkialla. Toisekseen siinä missä Keskon suoritus Suomen ruokakaupassa on ollut kansainvälisessä vertailussa erinomaista niin tekniikan puolella se on vain hyvää - toisin sanoen on täysin mahdollista, että sitä voi parantaa.

Mitään lupauksia nykyinen strategia tai johto ei tästä anna, mutta kuka tietää mitä tulevaisuus tuo tullessaan.

Onko Keskon Dahlin oston jälkeen heiman keskinkertaisempi yhtiö kuin ilman? Luultavasti on.

Onko Keskon pääomantuotto alhaisempi tulevaisuudessa? Luultavasti on.

Onko Kauppa kuitenkin strategian mukainen ja osakkeenomistajan intresseissä? Luultavasti on.

Siinä pari ajatustani aiheesta.

P.S. Kun sijoitusfoorumilla ollaan ja viestiini sisällytin kaiken tarpeellisen DCF-laskelman tekemiseen niin säästän vaivan niiltä, jotka haluavat sen tuloksen tietää. Luvuillani 2030-vuoden terminaaliarvoksi tulee aika tarkkaan 17.000 MrdEUR. Diskontaten 6,8% tuottovaateella, lisäämällä 5-vuoden osingot ja vähentämällä arviolta 4.000 MEUR velat saadaan (huomioiden n. 600 miljoonan annissa syntyvät 32 miljoonaa uutta osaketta) osakekohtaiseksi arvoksi 19 euroa ja risat. Huomaan taas olevani tarpeeton analyytikko kun markkina on aina kanssani samaa mieltä…