Arttu on tehnyt Keskisuomalaisesta laajan raportin, ja muiden laajojen rapsojen tapaan se on kaikkien luettavissa. ![]()

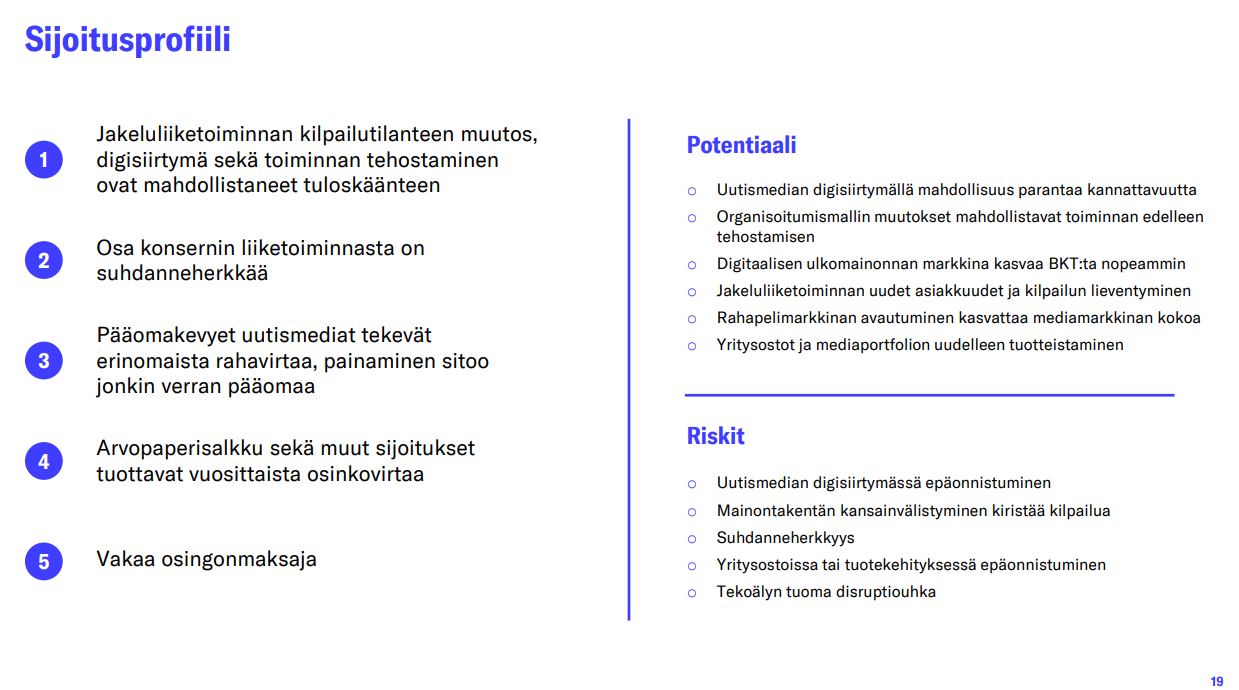

Keskisuomalainen on yritysostoilla laajentunut mediakonserni, jonka hiljattainen tuloskäänne on vakiinnuttanut sijoittajatarinaa huomattavasti. Tämä sijoittajatarina nojaa onnistuneeseen digisiirtymään ja taantuvan toiminnan sopeuttamiseen, mitkä yhdessä arviomme mukaan mahdollistavat maltillisen pitkän aikavälin tuloskasvun ja vuolaan voitonjaon. Toistamme 10,5 tavoitehinnan, mutta nostamme suosituksen lisää-tasolle (aik. vähennä) kurssilaskun myötä parantuneen tuotto-odotuksen tukemana.

Rapsasta lainattua:

Pitkän aikavälin ennusteet

Arviomme mukaan Keskisuomalaisen digitaalisen liiketoiminnan osuus nousee dominoivaksi vuoden 2030 jälkeen. Tätä ennen ennustamme lievää liikevaihdon laskua, mitä painaa painetun median kysynnän taantuminen. Odotamme 2030-33e keskimääräisen liikevaihdon kasvun olevan 1 %, ja terminaalissa 1,5 %. Terminaalin korkeampaa kasvuprosenttia puoltaa 1) digiasteen historiallisen korkea osuus sekä 2) luottomme yhtiön kykyyn muuntautua trendien mukaisesti keskellä mediakentän murrosta. Kannattavuuden osalta odotamme Keskisuomalaisen kehityksen vakiintuvan noin 6-7 %:iin vuosien 2029-2032 ajaksi. Terminaalissa odotamme oikaistun liikevoittomarginaalin olevan 6 %. Tuottovaatimuksemme (pääoman keskimääräinen kustannus 9 % ja oman pääoman kustannus 10 %) säilyivät raportin yhteydessä ennallaan.