Hyvä huomio, mutta muutkin syyt olisit myös voinut mainita. Ei myöskään ole kovin hyvä jos komponentit happanevat käsiin. Kuinka paljon vanhoja romutettavia komponentteja vielä on jäljellä vai oliko tämä kertaluontoinen? Onko suurin syy kuitenkin myyntikatemarginaalien laskuun hintakilpailu joka mainitaan viimeisimpänä, mutta ehkä ei vähäisimpänä?

Kempowerin myyntikatemarginaali, % laski 45,8 prosenttiin (51,3 prosenttia)

vuoden 2025 kolmannella vuosineljänneksellä. Lasku johtui pääasiassa

kasvaneista romutuskustannuksista liittyen vanhoihin komponentteihin, maantieteellisen ja tuotekohtaisen myyntijakauman muutoksista sekä

markkinoiden kiristyneestä hintakilpailusta

Tuo vanhojen komponenttien alaskirjaus on tuttua puuhaa vuosien takaa. Olin tietokoneiden (kannettavien) alkuvaiheessa myyntipuolella mukana ja tuotteen myynnin elinkaari oli 3 kuukautta. Arvelen, että nykyisin on jo huomattavasti pidempi elinkaari ja ainakin kuluttajabusineksessä elinkaaret ovat jo vuoden mittaisia.

Siinä mielessä tämä on tutun kuuloista ennen kuin elinkaaret pitenevät ja homma vakiintuu. Tuotekehitysvauhti on tällä sektorilla vielä niin nopeaa, että ohilyöntejä tulee varmasti kaikille pelureille. Ei tarvitse kuin yksi optimistinen ennuste ja hyllyt ovat täynnä happanevia osia.

Ylläpitopuolella takuukorjaukset ovat aina ikävä juttu, mutta mahdollisuutena on ylläpitosopimukset jos/kun alan standardit ja pelurit vakiintuvat. Koneella puolet liikevaihdosta tulee huoltobusineksesta.

Enemmän odotan mitä isossa kuvassa tapahtuu. Konsolidointikehitys jatkuu (vrt. autonteollisuus 100 vuotta sitten ja nyt) ja vain parhaimmat jäävät henkiin. Tullaanko näkemään Kempowerin osto vai ostaako Kempower jonkin kilpailijan pois markkinoilta?

Vaikka toivon Kempowerille menestystä sijoittajana (+53,05%), tästä “valloituksesta” tulee mieleen vanha neukkuvitsi suomalaiskauppiaista 80-luvulla. Kun kehuttiin, että suomalaiset kauppamiehet valloittavat Neuvostoliiton kaupan, vastakysymyksenä oli vain, että missäköhän hotellissa kauppiaat majailee tällä hetkellä?

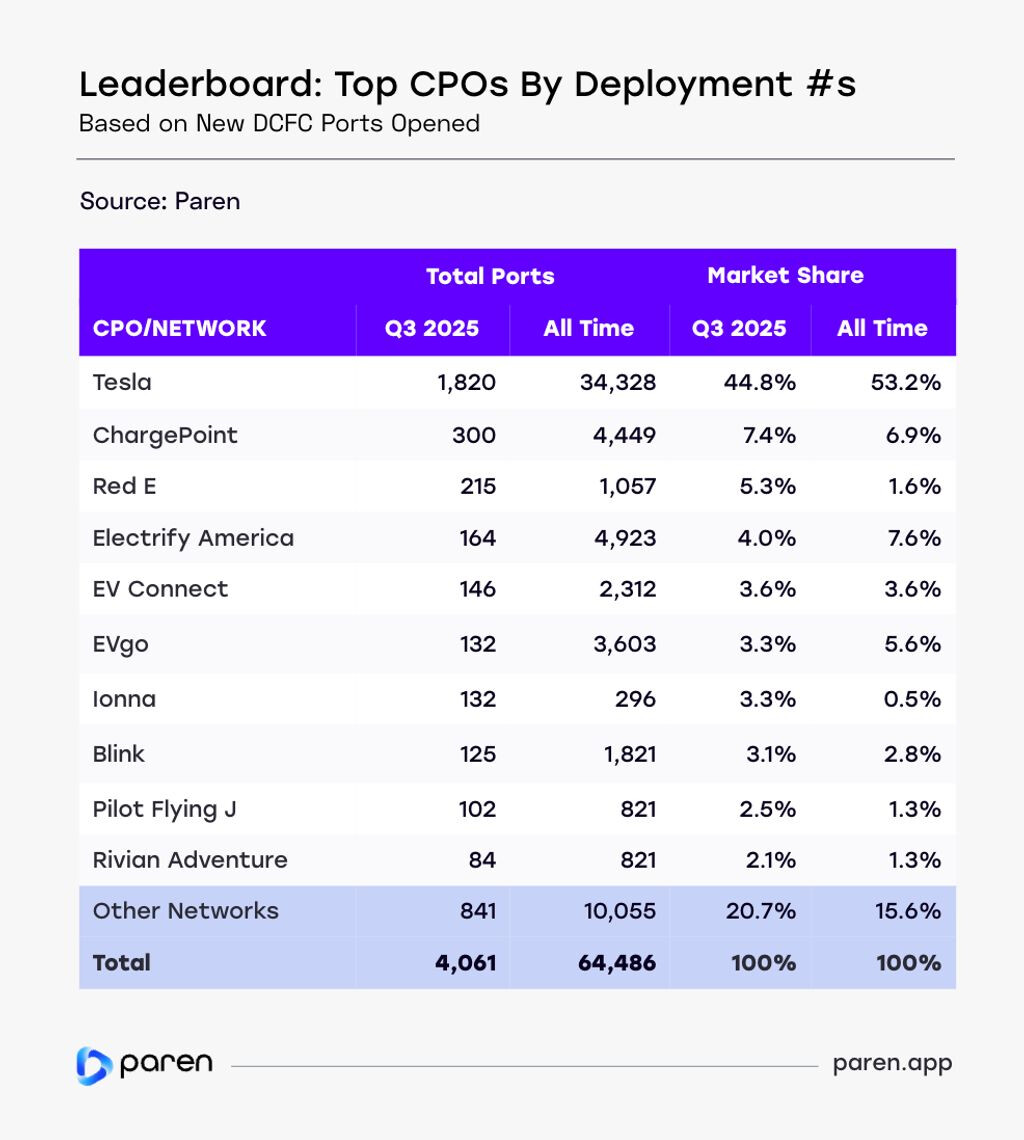

Kempowerin kauppiaat jenkeissä mahtuu ehkä yhteen hotellihuoneeseen, jos katsotaan tilastoja 3Q:lta. En löytänyt Kempowerin CPO-asiakkaita Top10-listalta, kun katsoin webcastia.

No, maasta se pienikin ponnistaa. Toivotaan, että laitekanta on nyt kilpailukykyistä alhaisillakin ampeereilla ja marginaalit pysyy kunnossa hintakilpailusta sekä vanhoista 400V-komponenttien alaskirjauksista huolimatta. Ref. roast…

Vähän ristiriitaiset fiilikset osarin jälkeen, mutta toki tämä negatiivisen puolelle kääntyy.

Liikevaihto ja saadut tilaukset olivat vahvat ylittäen ennusteet. Kovaa on kysyntä Pohjoismaiden ulkopuolella. Pohjois-Amerikka vetää suorastaan hurjaa vauhtia.

Bruttomarginaali oli pehmeä, tosin TJ sanoi, että voi olla heiluntaa neljänneksittäin. Syitä onkin täällä jo perattu. Kiva, että liiketulos nousi voitolle pitkästä aikaa. Siitä hyvä jatkaa.

Seuraan tarkasti varastoja. Pitkäaikaisten asiakkaiden varastojen kohonneisuus jatkuu vuoteen 2026. Uusien asiakkaiden varastot ovat normaalilla tasolla, mikä tukee kysyntää. Yllättävän pitkään varastojen sulaminen on kestänyt.

Toimituksia siirtyy vuodelle 2026, joten siitä negari tälle vuodelle. TJ ei nähnyt suurta dramatiikkaa. Ensi vuonna sitten hyvää kasvua ja selvästi lisää tulosta, Kiitos.

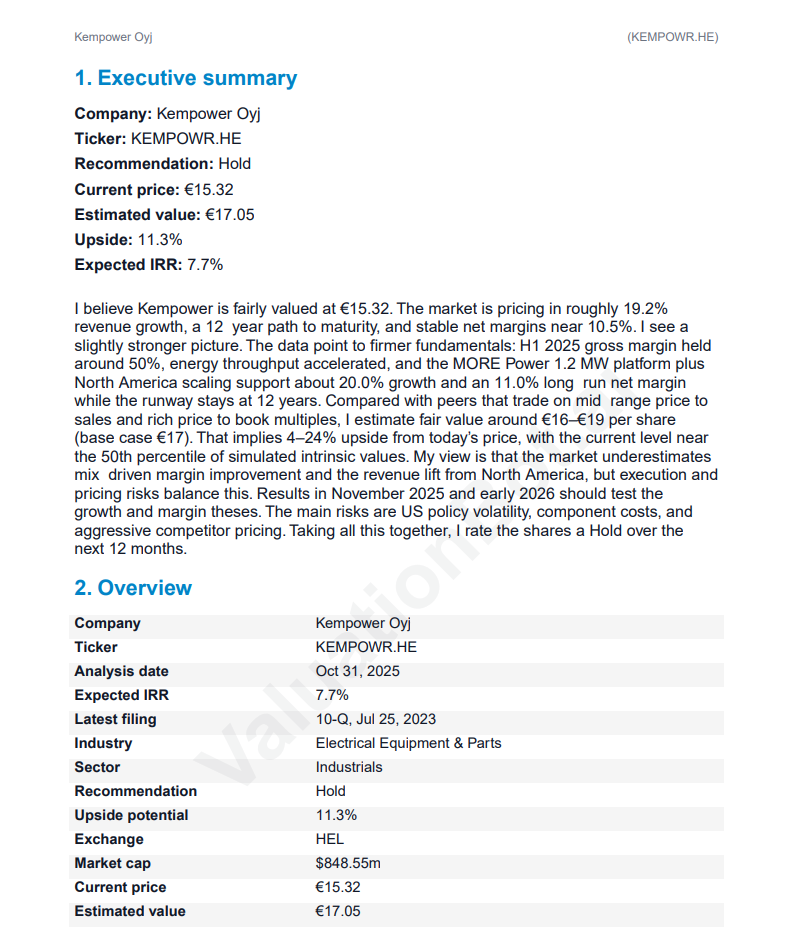

Ahkera yötyöläinen Pauli on tehnyt uuden yhtiöraportin Kempowerista.

Q3 raportti vahvisti näkymää Kempowerin pitkän aikavälin tuloskasvunäkymiin mm. uusasiakashankinnan tukeman tilauskehityksen kautta. Arvioimme myös katetason trendin olevan suhteellisen vakaa, vaikka huolet hintakilpailusta ovat olleet koholla jo muutaman vuoden ajan markkinakasvun hidastumisen takia. Neljännen kvartaalin korkeammat vertailuluvut ja ajoituksellisesti matalammat toimitusmäärät painavat lyhyen aikavälin näkymää, minkä merkitys on isossa kuvassa mitätön. Nostamme suosituksen tasolle lisää (aik. vähennä) ja tavoitehinnan 17 euroon (aik. 15 €).

Marginaalin osalta en oo huolissani. Komponenttien alaskirjauksilla oikaistuna Q3 marginaali ois ollut vahvalla 50% tasolla. Vaikka näitä alaskirjauksia nähtäis joka vuosi yhdessä kvartaalissa niin sillä ois aika pieni vaikutus kokonaisuuteen. Meidän perusoletus marginaaleissa on kuitenkin joka vuodelle laskeva eli jonkinmoista bufferia on mukana (laskua noin 4 %-yksikköä 2030 mennessä).

Ylipäänsä olen saanut viimeisen vuoden ajan jatkuvasti olla nostamassa marginaaliennusteita. Ne tuli poljettua silloin 1,5v sitten turhan alas, kun pelättiin että markkinan sakkaus kiihdyttää hintakilpailua. Olen tulkinnut yhtiön kommentit niin, että mitään isoa liikettä ei ole tapahtunut tai tapahtumassa lähiaikoina MUTTA yhtiö edelleen varautuu että pitkällä aikavälillä hinnat laskee - ja tätä voidaan kompensoida tuotannon tehostamisella.

Keskeinen kysymys casen kannalta on, että miten vahvana tilauskasvu jatkuu. Helpot vertailuluvut on takana, mikä nostaa vaatimustasoa. Toki jos mentäis markkinan kasvussa sinne yhtiön aiemmin maalailemalle 30% tasolle ja samalla Kempowerin markkinaosuus vahvistuisi, niin ennusteissa ois nousuvaraakin. Ehkä realistisempaa, että markkina kasvaa lähivuosina jonkun 15-20 %/v ja Kempower ottaa siihen päälle hiukan markkinaosuutta.

Toinen keskeinen kysymys tuloksen kannalta, paljonko investoidaan kasvuun (lähinnä opexin kautta). Oma arvio on, että investointitarve on suht maltillinen, kun myyntiorganisaatiot on jo ajettu ylös keskeisimmillä uusilla markkinoilla (Eurooppa + P-Amerikka). Ehkä jos päätettäisiin tehdä isompi kasvurykäys Etelä-Aasiassa, niin täytyis vielä nostaa keskipitkän aikavälin kuluennusteita merkittävämmin - mutta sitten myös kasvuennusteita pitäisi todennäköisesti rukata uuteen uskoon.

Mikä on @Pauli_Lohi näkemys yhtiön kyvystä saavuttaa taloudelliset tavoitteet:

“Taloudelliset tavoitteet

Hallitus päätti Kempowerin taloudellisista tavoitteista 19.4.2023.

Kasvu: 750 miljoonan euron liikevaihto keskipitkällä aikavälillä (vuodet 2026–2028)

Kannattavuus: 10–15 prosentin operatiivinen liiketulosmarginaali saavutettu keskipitkällä aikavälillä (vuodet 2026–2028) ja operatiivinen liiketulosmarginaali vähintään 15 prosenttia pitkällä aikavälillä ”

Vuosi 2026 on jo ovella, ja vuoden 2025 toteutunut liikevaihto huitelee jossai 250m€ hujakoilla.

Aika kiire tulee, jos yhtiö meinaa kolminkertaistaa liikevaihdon muutamassa vuodessa.

74,7Meur tilauskertymä yhdessä kvartaalissa on alle puolet siitä mitä pitäisi tulla jotta taloudelliset tavoitteet saavutetaan.

Miten realistisena näette yhtiön asettamat taloudelliset tavoitteet?

Meidän ennuste vuosille 2026-28 on 331-513 MEUR liikevaihto ja 6,6-13,5 % EBIT. Eli ennusteet on tavoitteita selvästi matalammat.

Tavoitteisiin yltäminen on myös paljon kiinni siitä, miten markkina kehittyy. Keväällä 2023 näkymä markkinaan oli selvästi suotuisampi kuin nyt. Kova tilausten kasvu johtui tuolloin asiakkaiden hamstrauskäyttäytymisestä, mikä ymmärrettiin vasta myöhemmin. Lisäksi liikenteen sähköistyminen ei ole edennyt aivan yhtä nopeasti kuten on oletettu, vaikka toki etenee.

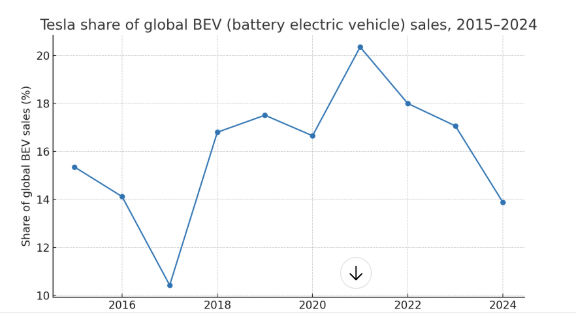

Tuumasin latauskenttämarkkinoita ja sitä, ovatko Teslan Supercharger-kentät jatkossa kilpailukykyisiä. Niitä käyttävät pääosin Teslat, joiden osuus prosentuaalisesti sähköautoista vähenee (ohessa ChatGPT:llä saamani kaavio viime vuosista). Alkuvuosien Tesloille lataus on ollut näillä ilmaista, mutta näiden autojen määrä liikenteessä vähenee, kun alkaa kilometrejä olla nyt mittareissa satojatuhansia. Vilkaisin lataushintoja näillä ja on näköjään edullisempi hinta Tesloille kuin muille, mikä ei sekään edistä käyttöä, sen lisäksi, että Tesloille optimoidut latausjohdot ovat joillekin muille autoille lyhyensorttisia.

Jenkeissähän tuo Teslan NACS latausliitin ns. voitti, eli sitä käyttävät nyt myös muut automallit siellä (osaan vielä tulossa, vanhempiin malleihin on adaptereita) ja mitä tulee kaapelien pituuksiin, tämä on ymmärtääkseni korjattu uudemmissa Teslan laturin malleissa

Tesla is ramping up the installation of its V4 Supercharger stalls which have longer cables–long enough to cater to all port locations. In an X post, the company said there will be more Superchargers with long cables than stalls with short cables.

Luonnollisesti kestää pitkään että pidemmät kaapelit ovat joka paikassa.

Täytyi kokeilla Valuation Botia Kempowerilla ja omia ajatuksia komppaa, tosin holdin tilalle lisää. näköjään Q3 tuloksia ei löytänyt tähän. Pitää varmaan uudelleen analysoida vähän myöhemmin.